聊聊本周的“事件驱动”

*封面为红河哈尼梯田,像涟漪扩散,也像重叠的收益率曲线。

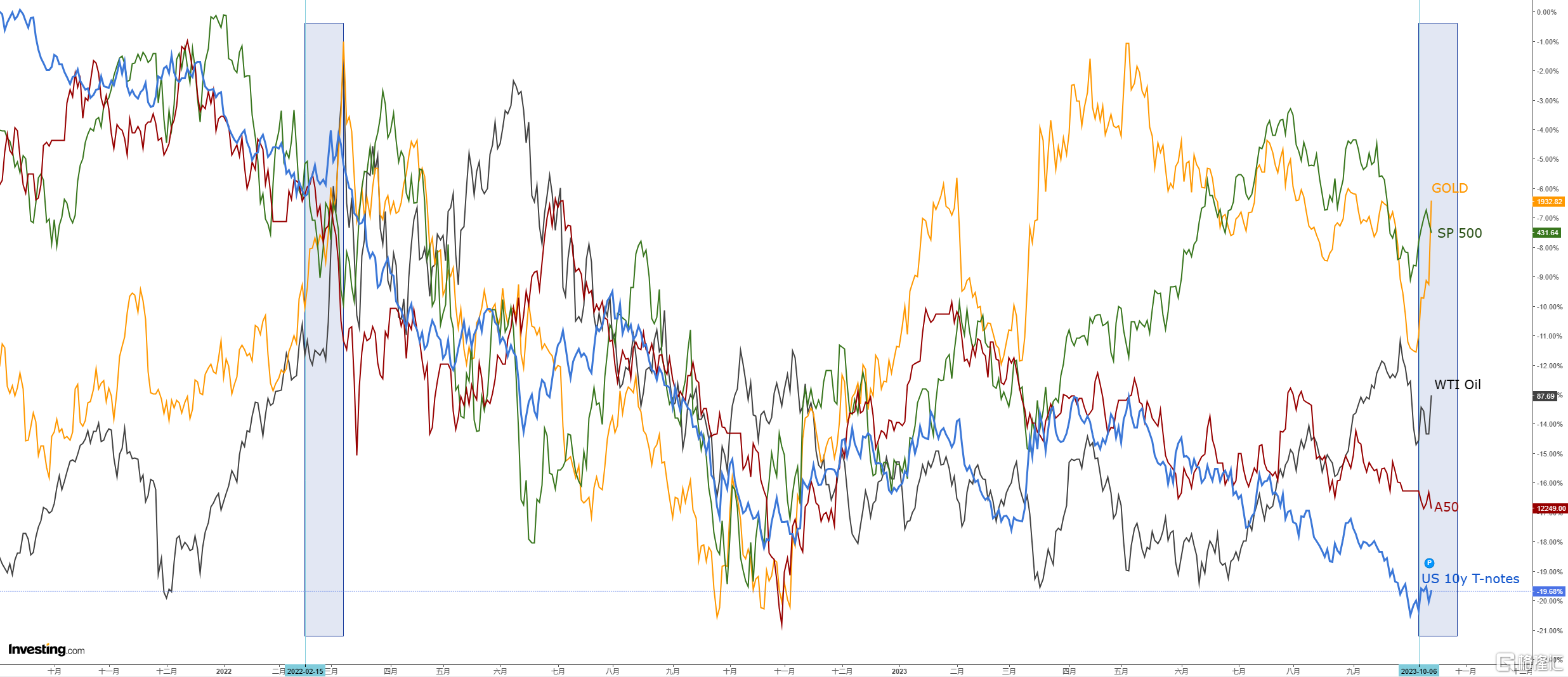

上周六我在《聊聊近期的美债逻辑》的结尾提到的一个重要驱动因素:新的大型事件以驱动市场Risk-off,没想到周日就爆发了巴以冲突——本质是东西方New Cold War的New Frontier。本周大类资产价格也几乎完全复制了2022.2.15俄乌冲突后的走势。如图所示,避险交易驱动黄金和美债价格上涨,股市下跌,供应担忧造成原油价格上涨。

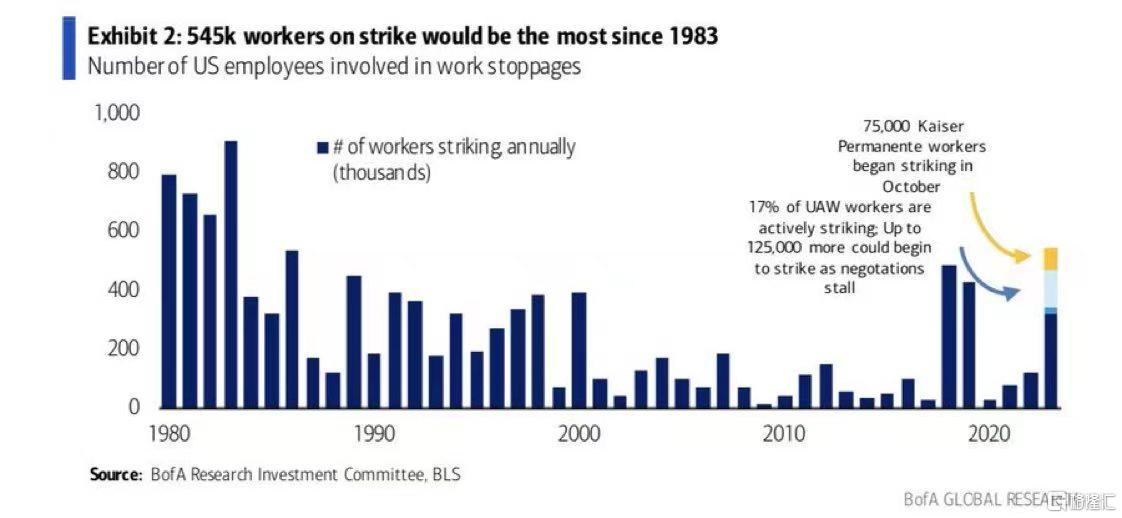

期间亦出现一些其他扰动:周三公布的美国CPI录得环比+0.4%/同比+3.7%,分别高于预期0.1%;核心CPI环比+0.3%/同比+4.1%则符合预期。细分项显示,住房通胀高韧性驱动下的核心服务通胀↑+基数效应红利期结束后的能源通胀↑共同推升了通胀增速。与此同时,美国国内罢工潮正在继续蔓延,当日全美汽车工人联合会再度扩大了罢工规模,他们要求未来4年的加薪幅度为36%。——劳动力市场紧张进一步助长了工会的议价能力,而工会薪酬谈判机制又普遍锚定于CPI,使薪资与通胀互为因果,相互共振强化,根深蒂固。根据BoA的数据,美国目前有42万名工人罢工,预计到2023年底罢工人数可能超过54.5万,为1983年以来人数最多的罢工运动,不免让人联想起80年代超级通胀。

期间亦出现一些其他扰动:周三公布的美国CPI录得环比+0.4%/同比+3.7%,分别高于预期0.1%;核心CPI环比+0.3%/同比+4.1%则符合预期。细分项显示,住房通胀高韧性驱动下的核心服务通胀↑+基数效应红利期结束后的能源通胀↑共同推升了通胀增速。与此同时,美国国内罢工潮正在继续蔓延,当日全美汽车工人联合会再度扩大了罢工规模,他们要求未来4年的加薪幅度为36%。——劳动力市场紧张进一步助长了工会的议价能力,而工会薪酬谈判机制又普遍锚定于CPI,使薪资与通胀互为因果,相互共振强化,根深蒂固。根据BoA的数据,美国目前有42万名工人罢工,预计到2023年底罢工人数可能超过54.5万,为1983年以来人数最多的罢工运动,不免让人联想起80年代超级通胀。

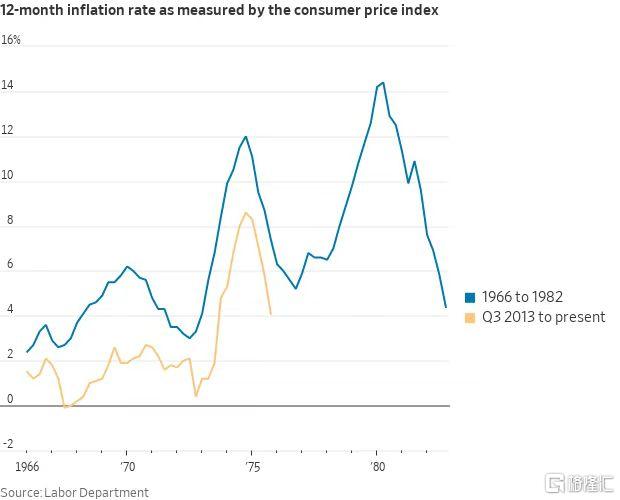

抗通胀之路的最后一公里似乎道阻且长,或意味着政策利率在此轮紧缩周期内仍有奔6的可能,当日市场重新定价利率高度、未来发生衰退的深度及概率,引发了股债双跌。回到事物的本质——政治,拜登与里根在执政理念上有一个根本的区别:

此刻“工会人”拜登正在积极地为罢工工人撑腰,致力于践行其新进步主义愿景(而80年代里根直接解雇了罢工者并取缔工会):一方面,通过支持工会,推动其所定义的“新中产·蓝领阶层”薪资水平广泛且长期地增长,以应对贫富差距过大、社会矛盾激化和政治极化带来的长期挑战,而我更倾向于将之视为一场两党对于工人阶级的拉票战;

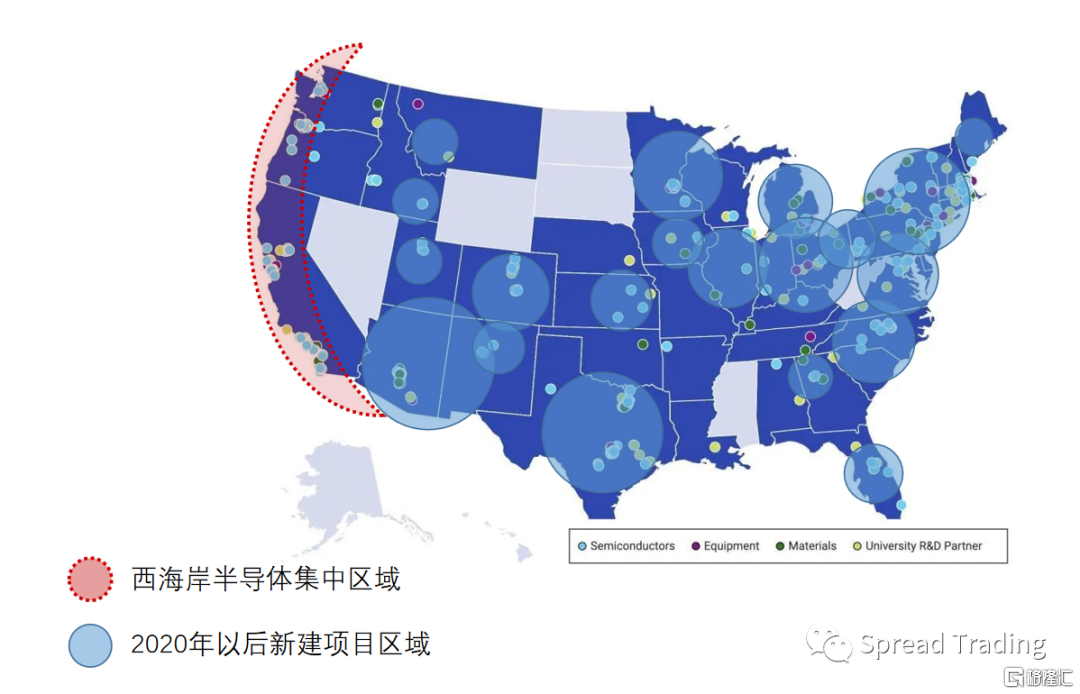

另一方面,在拜登“新三线建设之三大法案”的驱动下,美国制造业的建造支出正在呈指数级上升,大量半导体、电动汽车、新能源工厂和配套的基建项目在广大中部沙漠、锈带及东部沿海地区拔地而起——75%以上位于共和党选区。

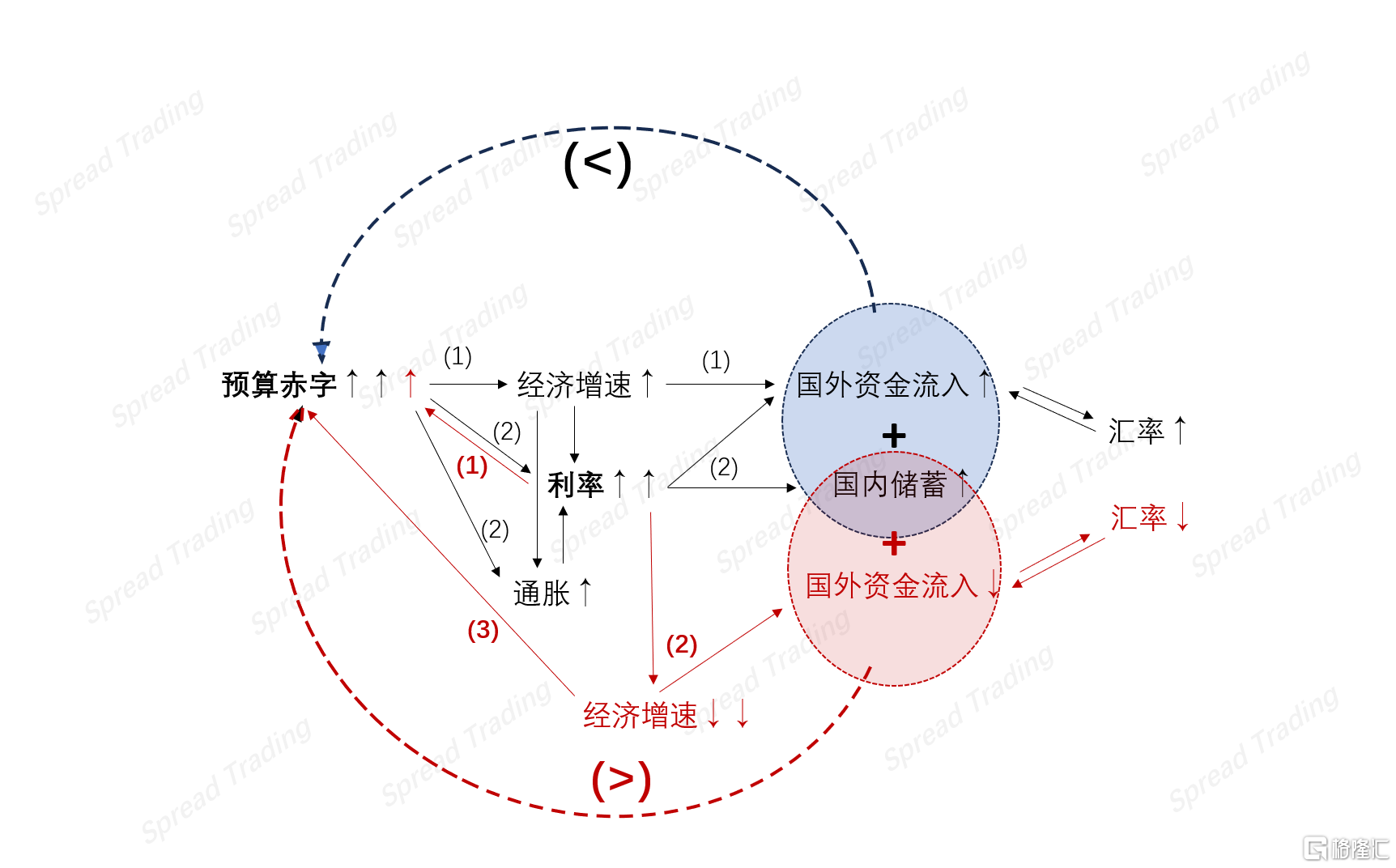

当然支撑上述愿景的无外乎更大规模的财政赤字。

上述因素共同构筑了美国利率和通胀的新常态,以及拜登大循环。——持续至明年大选的逻辑主线。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。