聊聊近期的美债逻辑

*封面为美国财政部首份债务月报

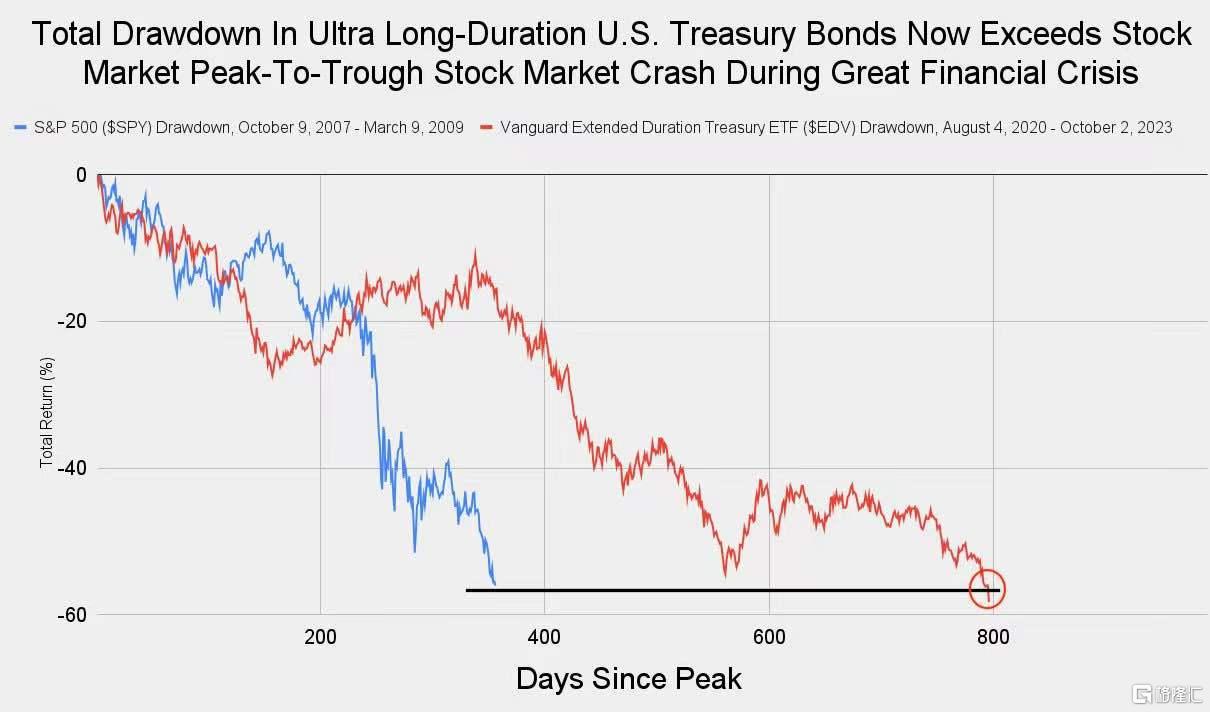

本周美债市场发生显著波动。截至周三,十年及以上期限美债价格从2020年3月顶部已近乎腰斩,其中30Y美债最大回撤一度达到53%,超过金融危机和互联网泡沫时期标普500的最大回撤幅度。

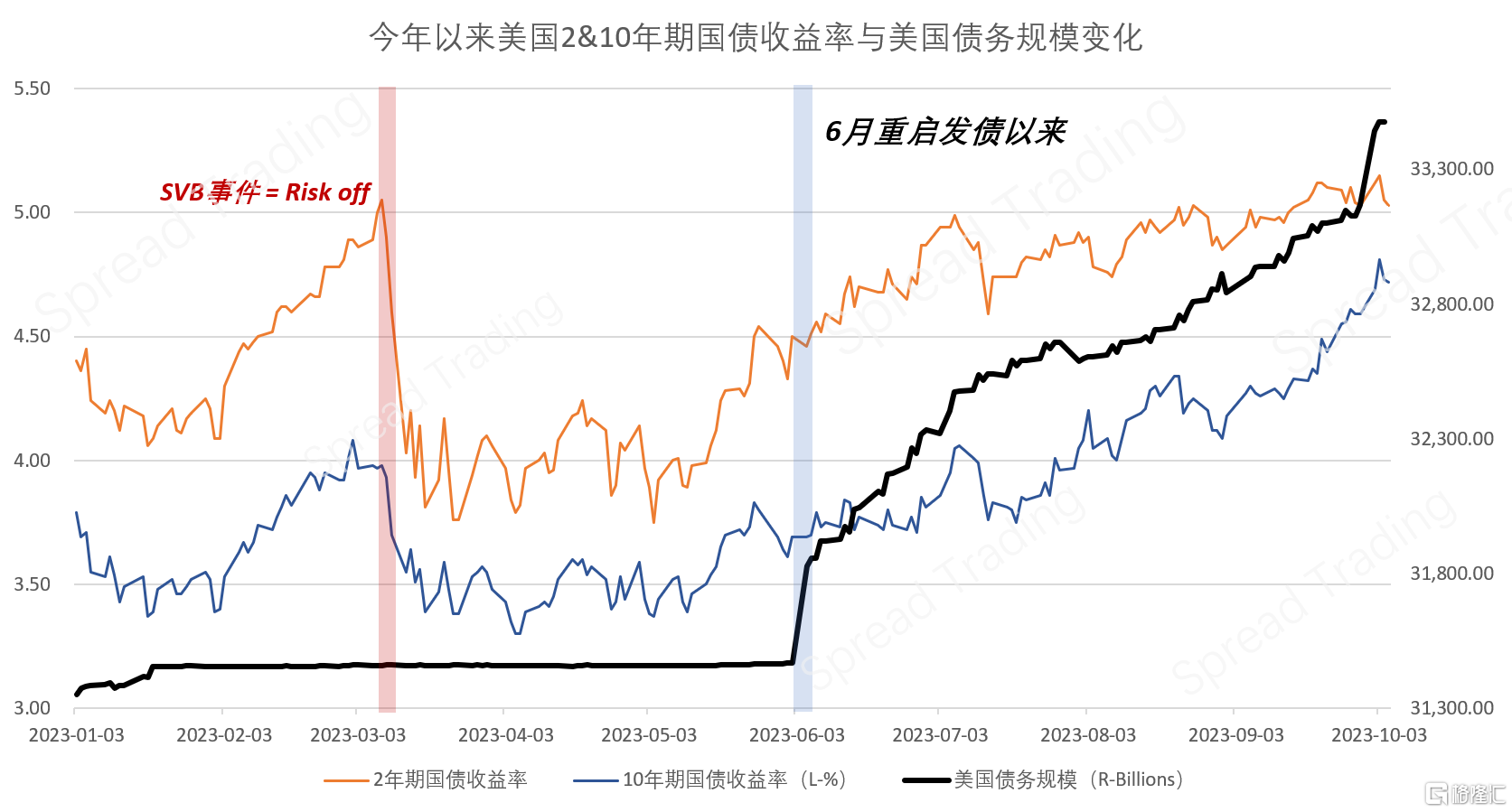

主要驱动来自6月美国政府债务上限“突破”后,美国财政部开始大量发债,债务规模净增超2万亿,尤其最近一周更是猛增近3千亿,国债收益率亦随之陡峭上升。

主要驱动来自6月美国政府债务上限“突破”后,美国财政部开始大量发债,债务规模净增超2万亿,尤其最近一周更是猛增近3千亿,国债收益率亦随之陡峭上升。

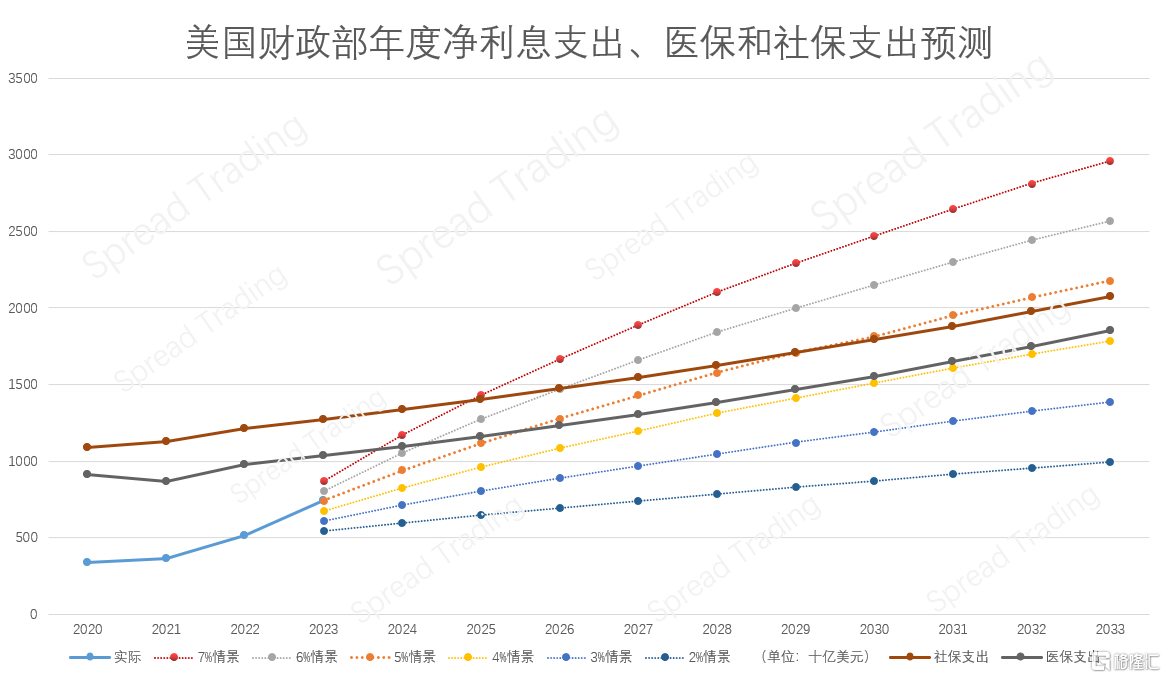

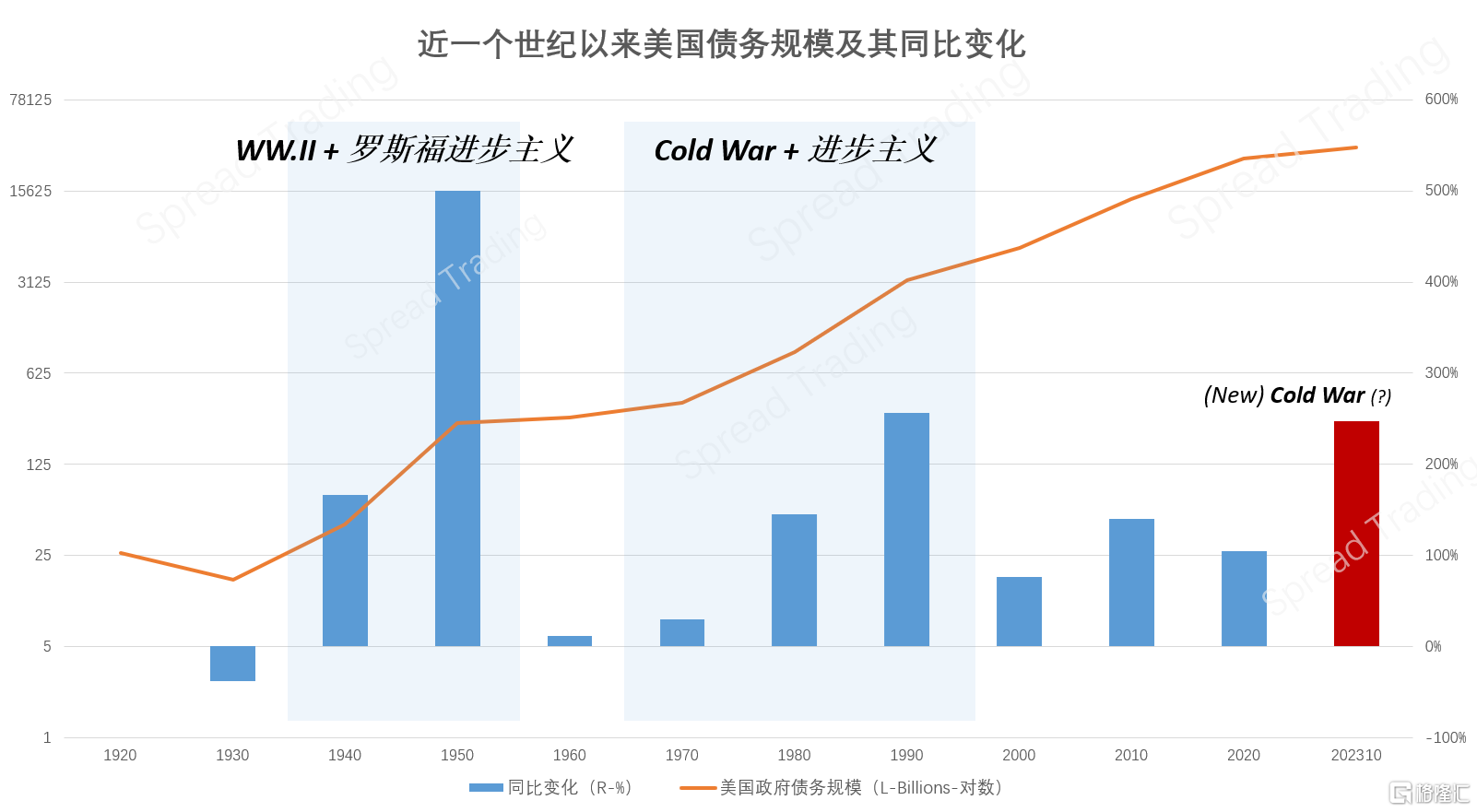

值得一提的是,8月初美国财政部一改过去两年借短续长的过渡性策略,首次提高了长期债券标售规模,叠加联储政策利率接近限制性水平,令美债收益率曲线显著走陡,2-10Y利差从100bp快速收敛至30bp。我从今年5月起关于拜登政策及美债的叙事逻辑正在兑现:202309-拜登大循环202308-谁来买美债202308-美国债务往事202007-拜登经济学202307-美国债务:一场负重马拉松202306-耶伦的经济账202306-债务上限解决后的新逻辑主线202305-美国新进步主义:历史、现实与理想目前美债的核心矛盾在于其长期供求失衡风险:一方面,拜登正在通过持续的财政强刺激,支持国内制造业和科学技术发展,扩大基础设施投资,以促进经济增长,巩固美国在关键领域的领先优势;并提高国防支出,以对抗其他大国强人的威胁;同时,债务复利支出和老龄化带来的医疗支出开始呈现加速上升趋势。

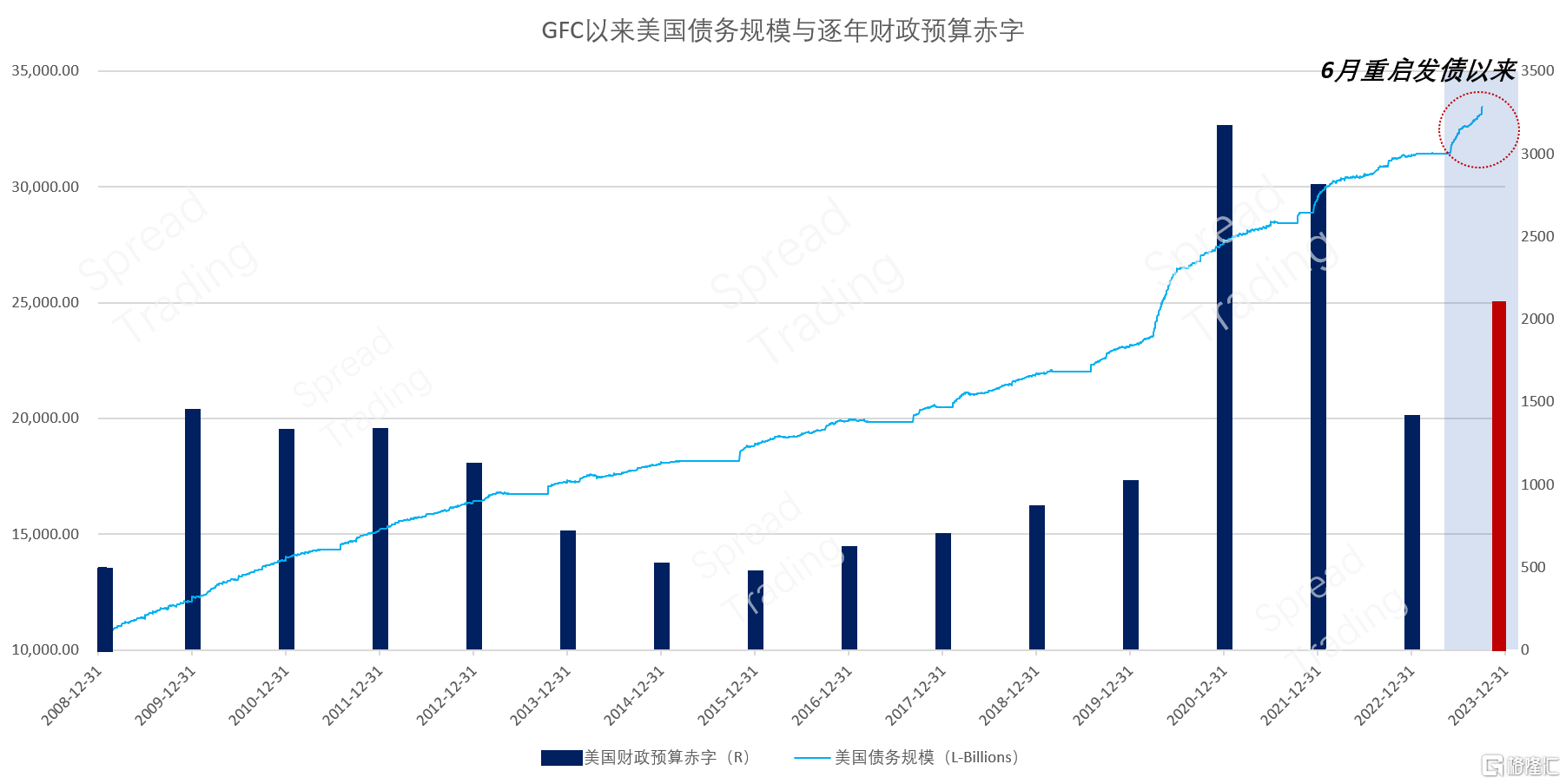

但在现实层面,考虑到当前的国会僵局和明年大选,拜登的加税计划似乎仍遥遥无期——使得上述两个目标不可能在一个收支平衡的预算框架中同时实现,意味着美国财政赤字和政府债务规模将确定性地长期持续攀升。

但在现实层面,考虑到当前的国会僵局和明年大选,拜登的加税计划似乎仍遥遥无期——使得上述两个目标不可能在一个收支平衡的预算框架中同时实现,意味着美国财政赤字和政府债务规模将确定性地长期持续攀升。

另一方面,美联储继续QT=没有购债,叠加其他大国强人去美元化=没有购债和/或减持美债。在高赤字+高利率驱动下,美债、美元、美军和美国产业进入新周期——过去40年全球宏观环境的完全逆转。现如今债务/GDP、利息支出/GDP等传统偿债能力分析框架似乎已经失效,因为底层逻辑已从过去的经济理性原则转变为新冷战政治格局下的政治决定论——我们更应该参考人类近代史热/冷战背景下【大国强人的行为逻辑/规律】与【市场以何种资产押注大国国运】。

另一方面,美联储继续QT=没有购债,叠加其他大国强人去美元化=没有购债和/或减持美债。在高赤字+高利率驱动下,美债、美元、美军和美国产业进入新周期——过去40年全球宏观环境的完全逆转。现如今债务/GDP、利息支出/GDP等传统偿债能力分析框架似乎已经失效,因为底层逻辑已从过去的经济理性原则转变为新冷战政治格局下的政治决定论——我们更应该参考人类近代史热/冷战背景下【大国强人的行为逻辑/规律】与【市场以何种资产押注大国国运】。

未来需关注三个潜在驱动:短期:市场定价美国财政部明年启动回购的预期;中期:会否发生新的大型事件驱动(危机-衰退-政策转向);长期:其他大国会否重新增持美债。

未来需关注三个潜在驱动:短期:市场定价美国财政部明年启动回购的预期;中期:会否发生新的大型事件驱动(危机-衰退-政策转向);长期:其他大国会否重新增持美债。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。