财政发力,误解与真相

导读

财政支出提速、计划外国债发行、地方超预期预算调整,或并非四季度财政扩张的充要条件。

要点

8月以来地产政策密集落地,降准、财政支出提速,市场再度预期稳增长政策。除此之外,9月中旬一笔计划外国债发行,多省份人大超预期计划进行预算调整,似乎暗示政策加码,债市悲观情绪转浓。

上述迹象是否意味着年内将迎来一次财政扩张?面对财政运行的误解,真相又是如何?

误解之一,8月财政支出同比由负回正,代表开启财政扩张新阶段?不一定。

今年5月之后,财政支出连续三个月负增长,8月财政支出同比转正(7月-12.7%,8月1.6%),叠加9月初降准,市场预期8月扩张将开启财政扩张的新阶段,支出力度走强将持续至年末。

我们提示8月的财政扩张或难以持续至年末,主要有两方面原因。

其一,8月财政支出同比加快,主因低基数。其二,当前财政收入偏弱,约束四季度支出。

今年企业所得税、土地出让收入下行,全年财政或较年初预算减少2.3万亿。2022年财政收入减少时,财政支出同步缩减,今年或有类似情况。

误解之二,9月计划外国债发行,代表今年将新增赤字?概率低。

财政部一般会在上季度末公布下一季度国债发行计划。9月15日,财政部公布9月22日将发行一只5年期1150亿元国债,这一发行公告并未在本季度国债发行计划披露,市场称之为“计划外国债”,有市场观点质疑,计划外国债是否意味着今年将新增赤字。

我们认为本轮计划外发行仅仅是国债提前发行,而非赤字增扩,提前发行基于两点原因。

一则应对短期中央收支缺口。历史上计划外发行国债并不多见。但中央财政收入连续三个月负增时,或有提前发债可能。今年6月至8月,中央财政收入连续负增,按理可以提前发行计划外国债,目的为了应对临时性的财政资金短缺。

二则用于平滑利率债供给。9月地方债发行节奏放缓,国债发行节奏加快,能够稳定本月利率债总供给。另外,四季度或将发行万亿特殊再融资债,国债提前发行可以规避年末出现利率债供给高峰。

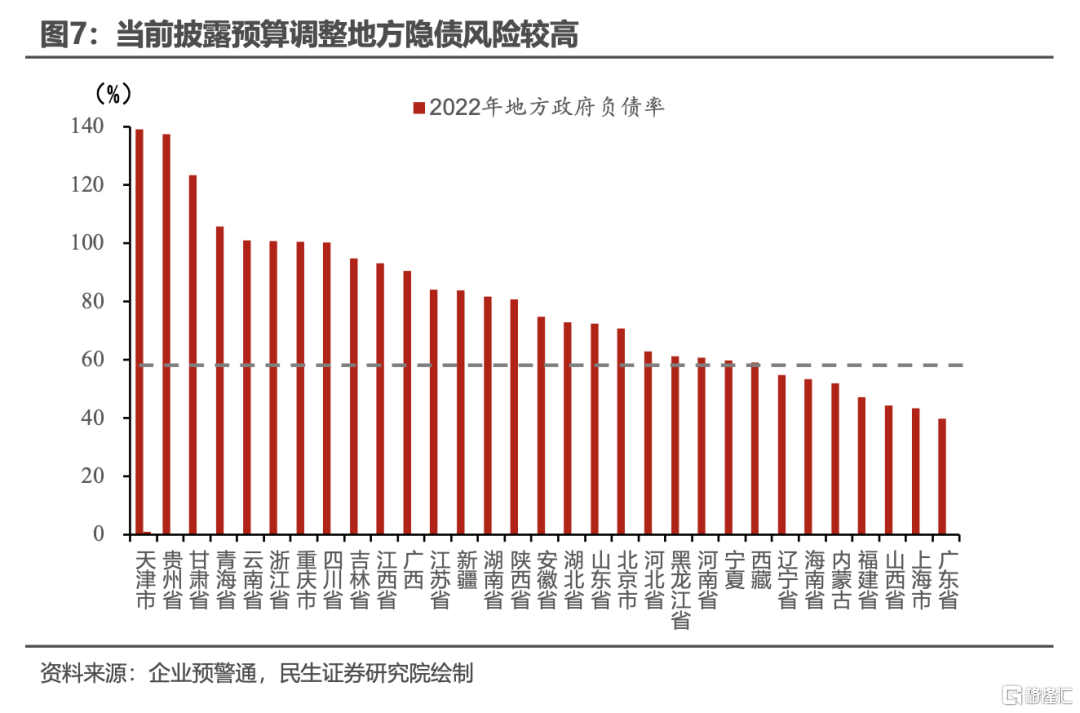

误解之三,地方政府预算调整,代表地方债务提额增扩投资?不,与化债有关。

8月末多省份常委主任会议决定,将在9月下旬地方人大常委会审议预算调整案。年中地方预算调整,一般代表国务院向地方下达新增债务额度。今年财政部已在6月下达3.7万亿专项债额度,根据常规流程,地方只需要在7-8月进行一次预算调整。

当前多地计划新一轮预算调整,市场解读为财政部下达新增额度(结存限额),支持地方提额扩投资。

历史经验,动用地方债结存限额主要用于基建和化债,本轮预算调整更多与化债有关,原因有二。

其一,今年7月政治局会议提出推行“一揽子化债政策”方案,且地方已于6-7月向国务院上报建制县化债方案,按照时间推算,9月中旬正是预算调整时期。

其二,本轮预算调整省份主要是债务高风险地区,包括云南、天津、重庆,印证本轮调整与化债有关。

展望后续月份,财政扩支增扩基建的概率低,后续需对化债增量工具保持关注。

疫后财政与基建逐步脱钩,注重保民生与防风险,今年财政延续这一主线,后续扩支投资概率仍然偏低。

2020年以后,积极财政更倾向减收而非扩支,支出重心向民生偏倚,且更加注重财政金融风险,意味着当前预算内加杠杆扩投资并非政策首选。

这一政策思路在今年也得到印证,二三季度经济下行压力较大,财政仍然保持较强定力。这也意味着四季度经济动能若没有下修风险,财政预算内大幅扩张概率较低。

参照今年基建投资结构,地方基建扩容概率低,如有加码,也是依靠中央基建,总体规模有限。

后续需要关注的财政增量政策,主要是跟踪具体化债方式方法。

当前明确执行的特殊再融资债仅仅是“一揽子化债政策”的其中之一,后续需要关注SPV化债、银行信贷置换化债等化债方式。

目录

正文

一、误解之一:四季度财政扩张无虞

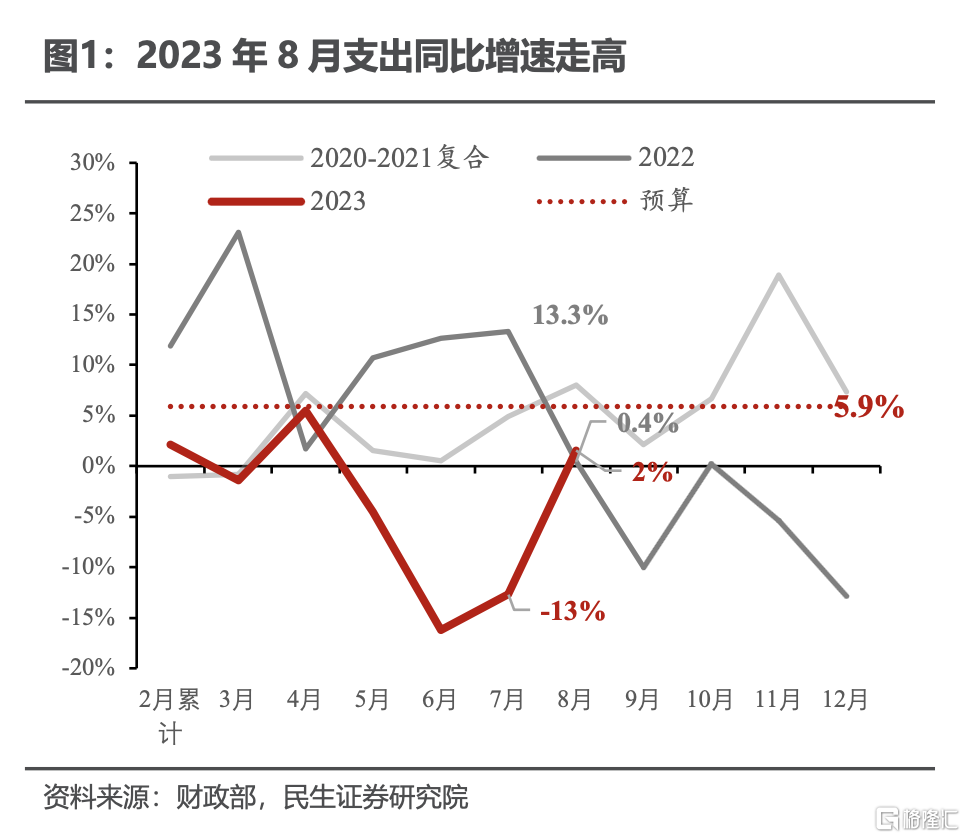

8月广义财政支出同比快速回正至1.6%(7月,-12.7%),支出节奏回归正常,市场对四季度宽财政预期抬头。

今年财政支出同比增速自5月转负,随后经历5、6、7连续三个月的负增长。我们曾形容这一期间财政表现出“疲态”,支出力度收缩,节奏也低于历史同期水平。

而8月广义财政支出快速上修至1.6%,较前值上行14个百分点,支出进度回升至历史均值,叠加9月初降准,似乎财政与货币政策力度开始同向加码,市场对四季度宽财政预期抬头。

我们提示8月的财政扩张或难以持续至年末,主要有两方面原因。

一方面,8月支出增速回升主因低基数。

2022年8月开始,预算外政策性金融工具发行支持基建,预算内支出节奏开始放缓,同时专项债也在6月结束发行,8月广义支出增速得以从7月的13.3%下行至0.4%。

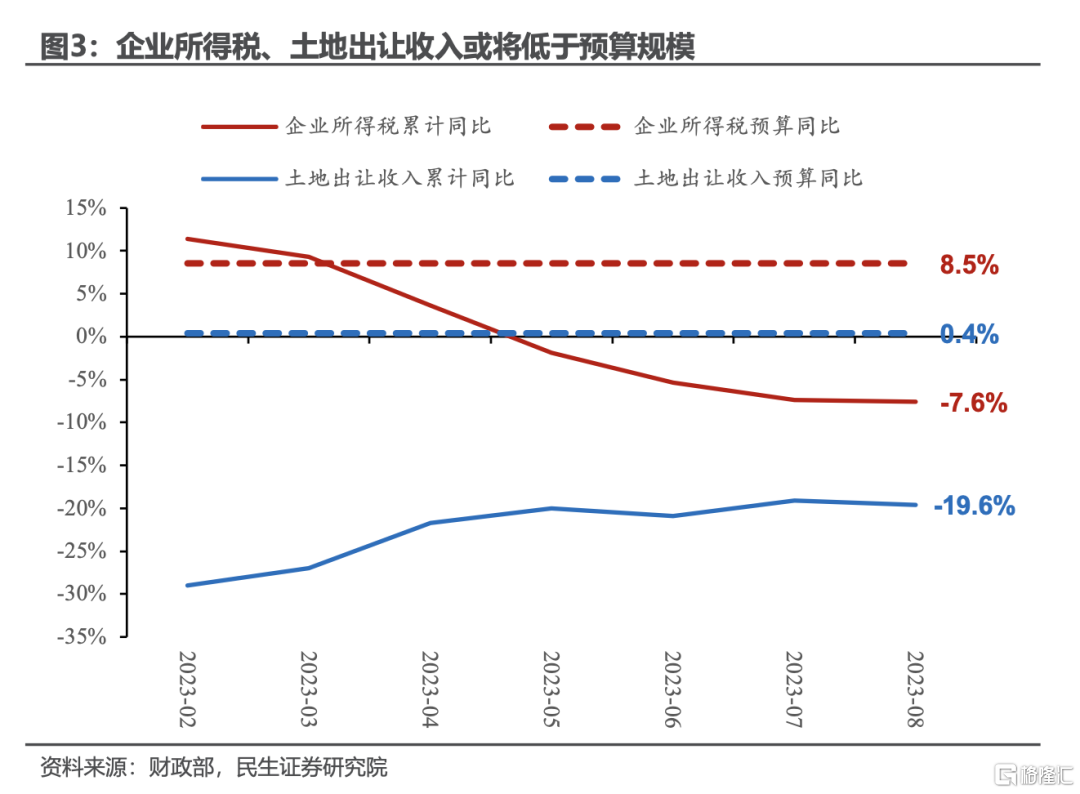

另一方面,今年企业所得税、土地出让收入下行,全年财政或较年初预算减少2.3万亿,制约财政持续发力。

与支出相反,8月广义财政收入同比仅达-9.2%(7月,0.2%),收入节奏达到2015年以来最低值。1-8月财政收入进度则为历史次低值。

1-8月土地出让收入同比仅达-19.6%、1-8月国内公共财政收入同比为-2.5%,其中企业所得税拉低1.7个百分点,不动产相关税拉低0.4个百分点。

上述收入在短期内反弹概率较低,首先,企业所得税与工业企业利润相关,在上游成本价格维持高位,同时制造业出口表现相对较弱,工业企业利润或在下半年持续磨底。其次,房地产销售中枢下行,地产相关税收、土地出让收入短期反弹概率较低。

粗略计算,若土地出让收入、企业所得税、房地产相关税收按照当前节奏推演,全年财政收入将减收2.3万亿(其中土地出让收入减收1.7万亿,企业所得税减收0.6万亿)。

2022年财政收入减少时(广义收入较预算减少2.7万亿),财政支出同步缩减(广义支出较预算减少3.8万亿),今年或有类似情况。

二、误解之二:计划外国债发行等同新增赤字

9月15日,计划外的国债发行公告带来市场宽财政预期。

根据财政部三季度国债发行计划,9月仅有一期5年期国债在9月6日发行。然而9月15日,财政部公告将于9月25日发行一期1150亿元的5年期附息国债,大超市场预期并引起当日债市大幅回调。

国债计划外发行并不多见,市场预期有两种可能,一是新增全年赤字,二是四季度国债提前发行。

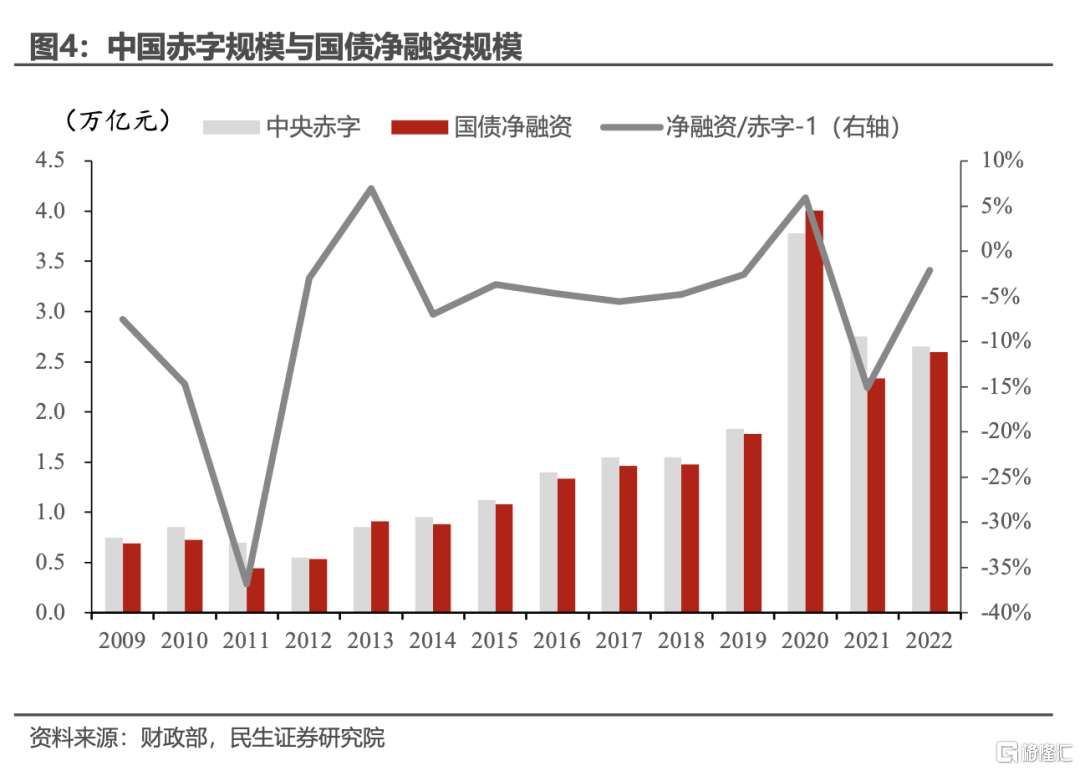

若旨在新增全年赤字,国债规模可能新增2200亿元。

根据历史经验,国债净融资可能超出年初赤字预算,若为情况一,赤字规模可能超出年初预算2000亿元。

我国国债发行采用限额余额管理的制度,虽然每年初两会会制定中央预算赤字,但是理论上只要年末国债余额不超过余额限额即可。这意味着只要国债限额与余额间有差距,年内国债净融资有可能超过年初赤字。

历史上来看,而2013年,2020年,这两年国债净增量均高于中央财政赤字预算,国债净融资规模分别达到预算的107%、106%。

若按照历史上限计算,今年年初国债预算为3.1万亿,实际净融资规模则可能达到2200亿元。

相较新增赤字,我们更倾向本轮计划外发行仅仅是国债的提前发行,主要有两点原因。

原因之一,填补中央临时性的收支缺口。

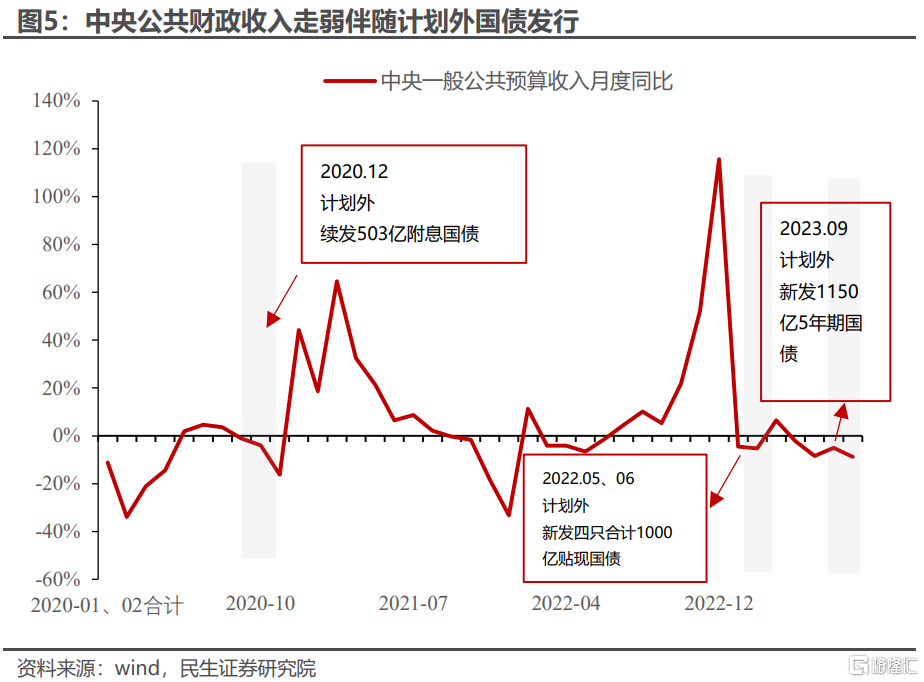

历史上计划外发行国债并不多,往往发生在中央财政收入连续三个月同比为负时,发行国债为填补临时短收带来的资金缺口。

2015年后,先后有2020年末发行计划化国债,2022年5、6月近1000亿的国债发行。都是在季末出现,就是季末有临时的资金需求,进行计划外的融资。

根据2020年末、2022年5月-6月以及今年9月计划外融资时期观察,会发现中央在这些月份出现普遍的连续三个月收入同比为负的情况。而当前中央财政收入6月至8月已经连续负增,有理由判断,本次中央发行计划外国债是为了应对临时性的财政资金短缺。

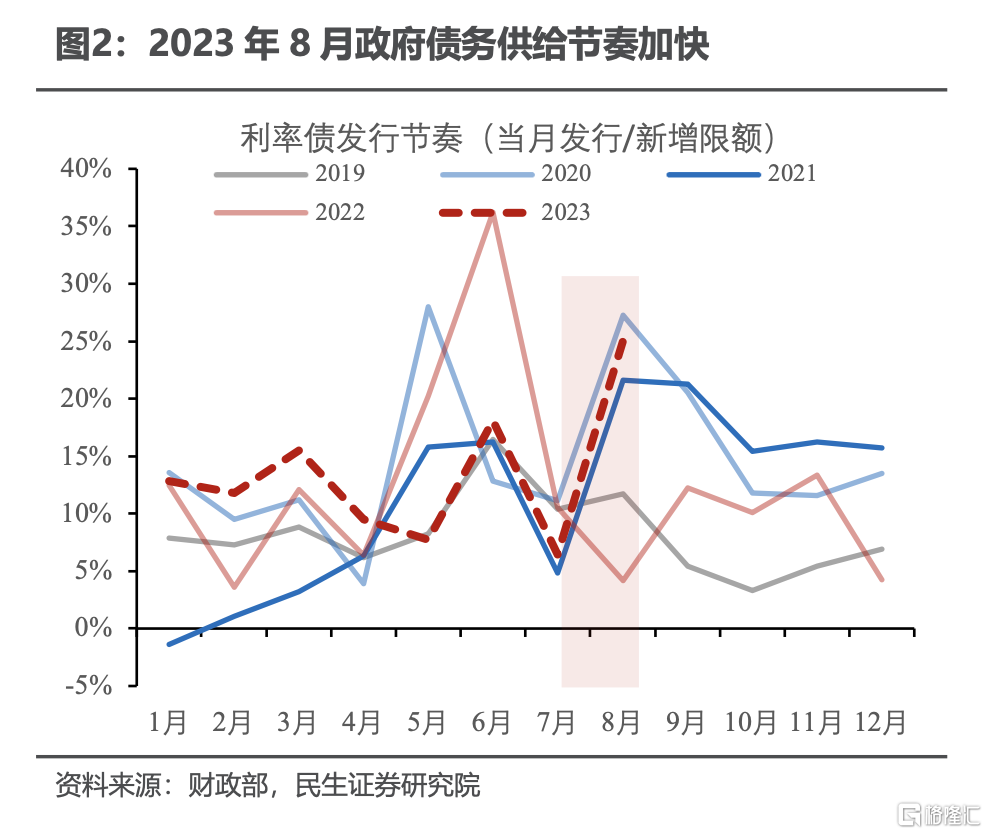

原因之二,平滑利率债供给。

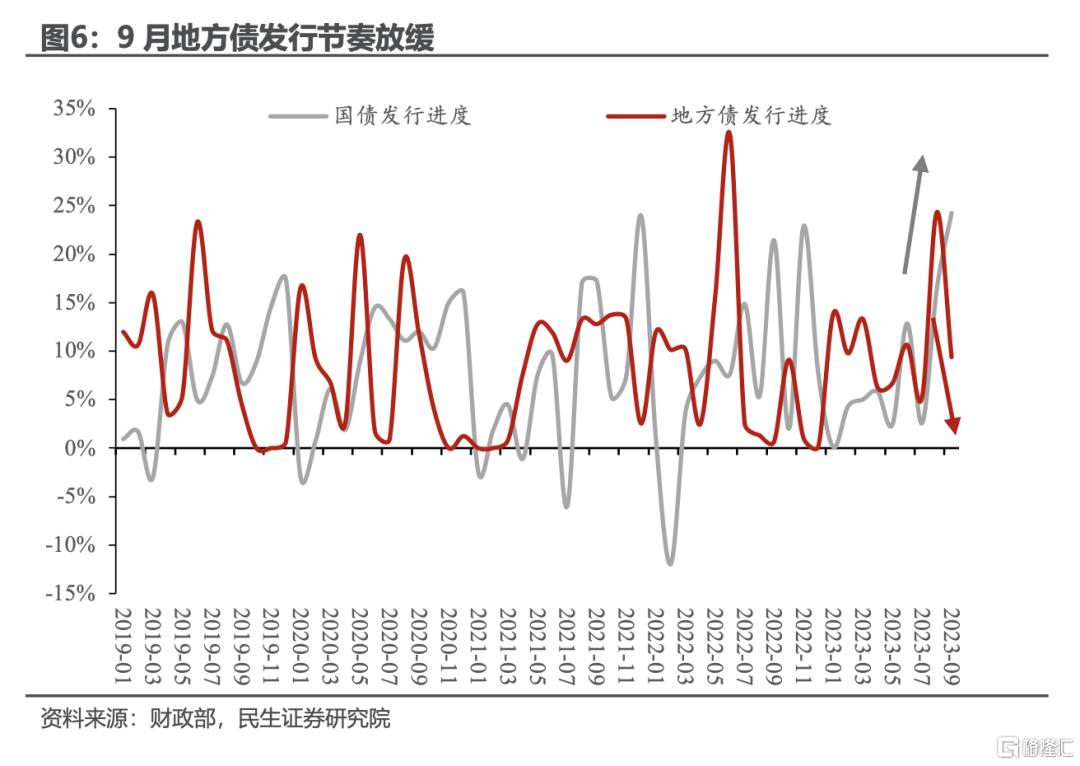

国债和地方债务发行总体呈现一高一低的状态,这样基本可以保证利率债总月度供给稳定。

9月地方债发行节奏放缓,新增专项债仅达0.4万亿,国债9月发行规模适度抬头能够稳定本月总体利率债供给规模。

另外,随着一揽子化债政策持续推进,预计四季度或将展开一轮债务置换,届时特殊再融资债放量发行,国债提前发行可以规避年末出现利率债供给高峰。

三、 误解之三:地方政府预算调整等同新增投资

8月末多地常委主任会议决定,将在9月下旬地方人大常委会审议预算调整案,市场同样对此作出“宽财政”解读。

按照《预算法》,预算调整一般在以下四种情形进行预算调整:(一)需要增加或者减少预算总支出的;(二)需要调入预算稳定调节基金的;(三)需要调减预算安排的重点支出数额的;(四)需要增加举借债务数额的。

实际执行层面来看,地方会在年中根据财政部下达的债务限额,多次进行预算调整[1](两会后有几次下达,一般就会有几次调整)。而在年末,地方会根据全年的预算执行情况,调整总收支额度,使得预算与当年执行数相一致。

今年财政部5月下达1.51万亿专项债,原则上地方仅需进行一次预算调整,但是根据8月末多个省份(包括天津、云南、重庆、江西)人大主任会议披露,会在9月下旬进行年内第二次预算调整。市场判断该举可能是在新增地方债务发行额度,地方将在后续月份财政扩张。

当前地方进行新一轮预算调整或有两种可能。

第一,常规操作,财政部下达第三批专项债额度,地方跟进预算调整。今年还剩余1000亿专项债额度,财政部可能在9月下达地方,地方据此调整预算。

第二,财政部对地方下达地方债务结存限额。

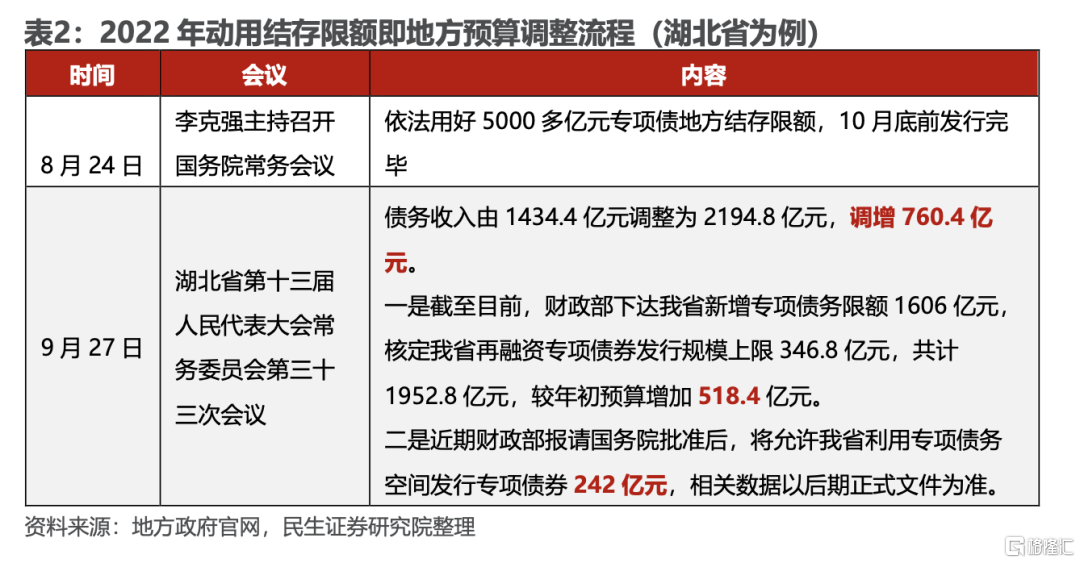

地方政府想要新增债务收入,除了调增当年债务新增限额,还可以动用结存限额。结存限额是债务总限额-总余额,是历史年份政府少发债或者偿付本金积累而成。当政府计划动用结存限额,国务院只需要将此计划报备给全国人大而不必进行预算调整,随后下达分配至地方。

例如2022年8月财政部向国务院报批后,将5000亿结存地方债务限额下达至地方,地方据此调整各自预算中的债务收入。

结存限额历史上有两种用途,一是用于新增投资,譬如上述2022年新增的5000亿结存限额用于新增投资。

二是用于置换预算外隐性债务,2019年至2022年进行的全域无隐债试点与建制县化债都是动用结存限额,发行特殊再融债实现。

我们倾向本轮预算调整是财政部下达结存限额,更多或用于化解隐性债务。

其一,今年7月政治局会议提出推行“一揽子化债政策”方案,且地方已于6-7月向国务院上报建制县化债方案,按照时间推算,9月中旬正是预算调整时期。

其二,本轮预算调整省份主要是债务高风险地区,包括云南、天津、重庆,印证本轮调整与化债有关。

四、财政加杠杆扩张意愿的再探讨

前文我们更多从技术层面(财政空间与预算流程)分析当前财政发力的可能性。但是财政后续扩张与否,最终还是取决政府意愿。我们尝试从过去以及今年以来财政运行特征探讨这一问题。

4.1 疫后财政与基建投资逐步脱钩

在2017年十九大提出“高质量发展”目标后,财政政策也一直遵循这一原则,且主要体现在财政扩支稳基建意愿逐步降低,主要有三点体现:

第一、积极财政更多通过减收而非扩支完成。

2017年以后,相较扩支,减收成为财政更为频繁使用的扩张工具,平均每年减收万亿规模以上,降低实体负担。2020年疫情降低社保费用达1.7万亿,2022年创新进行增值税存量留抵退税,规模达2.46万亿。

第二、防范地方债务风险重要性抬升,地方投资动能收到压制。

2018年后财政进入第二轮化债进程,叠加“倒查责任终身”政治纪律的建立,隐性债务化解成为2023-2028年任务主线。

为防范隐债新增,政策一方面强化对新增隐债监管,缩减平台融资渠道(2021年15号文),地方投资动能收到压制。

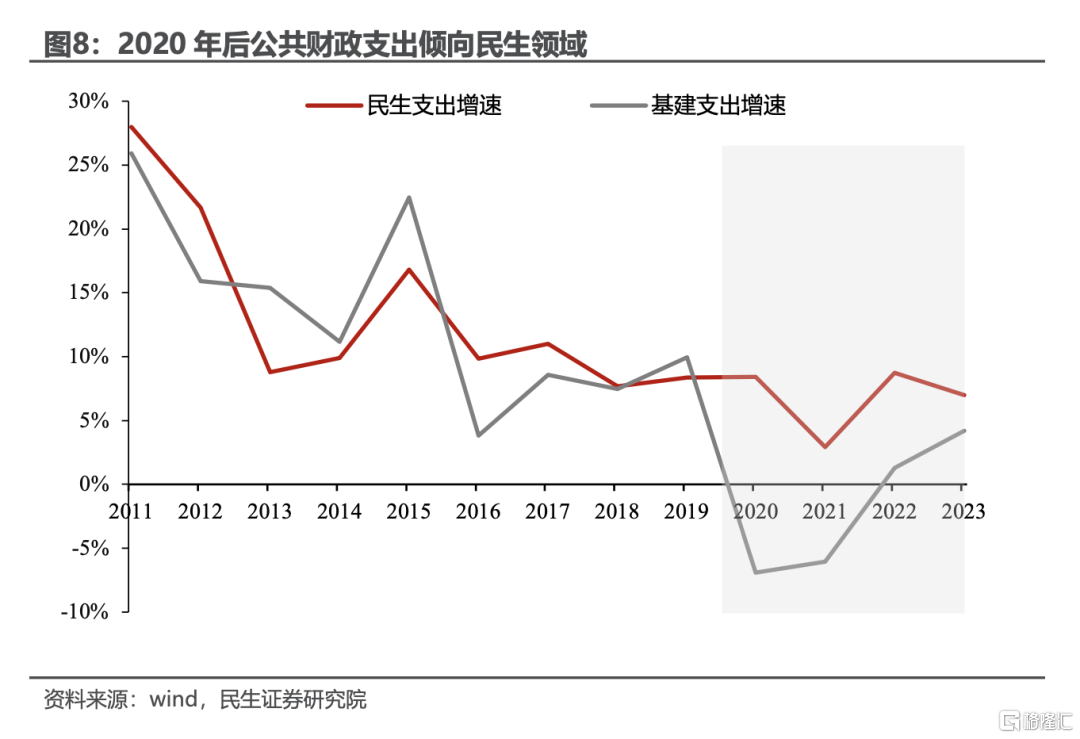

第三、财政支出重心向民生领域偏倚。

2020年以后,财政用向民生支出占比持续提升,而相应的基建支出持续走弱。2018-2021年基建投资同比增速持续维持低位。

4.2 今年财政定力强,扩支意愿有限

根据上文,2020年以后,积极财政更倾向减收而非扩支,支出重心向民生偏倚,且更加注重财政金融风险,意味着当前预算内加杠杆扩投资并非政策首选。

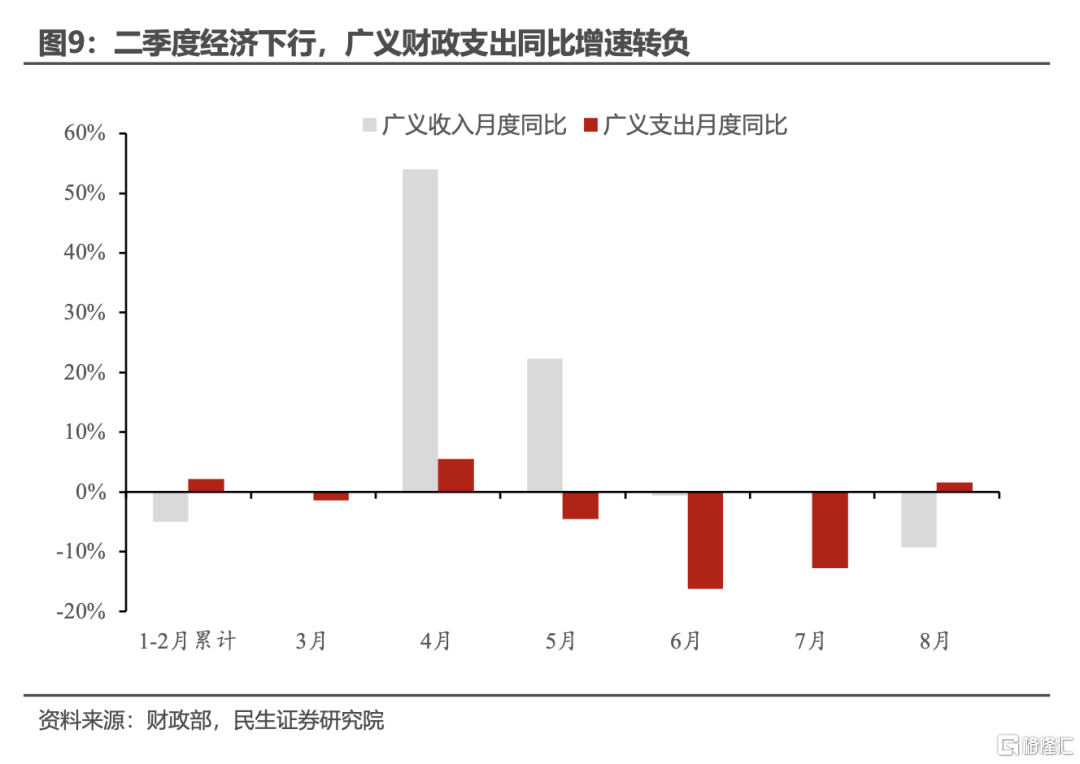

这一政策思路在今年也得到印证,今年二、三季度经济下行压力较大,财政保持较强定力。

二季度消费、出口增长动能回落,经济下行压力较大,但财政扩张力度不升反降,债券发行节奏放缓,支出同比增速由正转负。

7月政治局会议明确加大宏观政策调控力度。但是会后财政政策加码仍然较为克制,主要政策增量更多面向居民消费、产业创新以及债务风险化解。

总结而言,面对二季度经济下行压力,以及7月政治局会议明确财政加码,财政政策的扩张力度都选择保持克制,我们认为,若四季度经济动能若没有下修风险,财政扩张的概率较低。

另外,参照今年基建投资结构,地方基建扩容概率低,如有加码,也是依靠中央基建,总体规模有限。

风险提示

地方政府债政策变动;地产政策调整超预期。

外发报告:本文来自民生证券研究院于2023年09月26日发布的报告《宏观专题研究:财政发力,误解与真相》,欲了解具体内容,请阅读报告原文。周君芝 S0100521100008,周恺悦S0100523090001。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。