8年16倍的山西汾酒,还值得上车吗?

7月24日,政治局会议历史罕见地提出“活跃资本市场,提振投资者信心”。后来,重磅减持新规、降低证券印花税等一揽子支持股市的政策陆续落地,也印证了监管层对于资本市场改革的决心和毅力。

这是一个重要的分水岭。观察从这个时间点开始至今,那些板块或龙头个股展现出“领头羊”气势,那么等市场真正大幅回暖之际,或许会有更大的超额收益。

具体来看,白酒在此期间整体上涨3.55%,跑赢沪深300指数5.3个百分点,其表现位列申万二级行业前列。其中,山西汾酒累计上涨17.7%,遥遥领先同行。

真正的领头羊在上涨前显示出强劲的相对价格优势,跟整个市场的走势关联度相对较低。很多领头羊股票会在行业中率先开始上涨,然后带动整个市场进入上涨周期。

显然,山西汾酒是这一波白酒触底反弹的领头羊。那么,如何看待当前的汾酒以及接下来的投资机会?

01

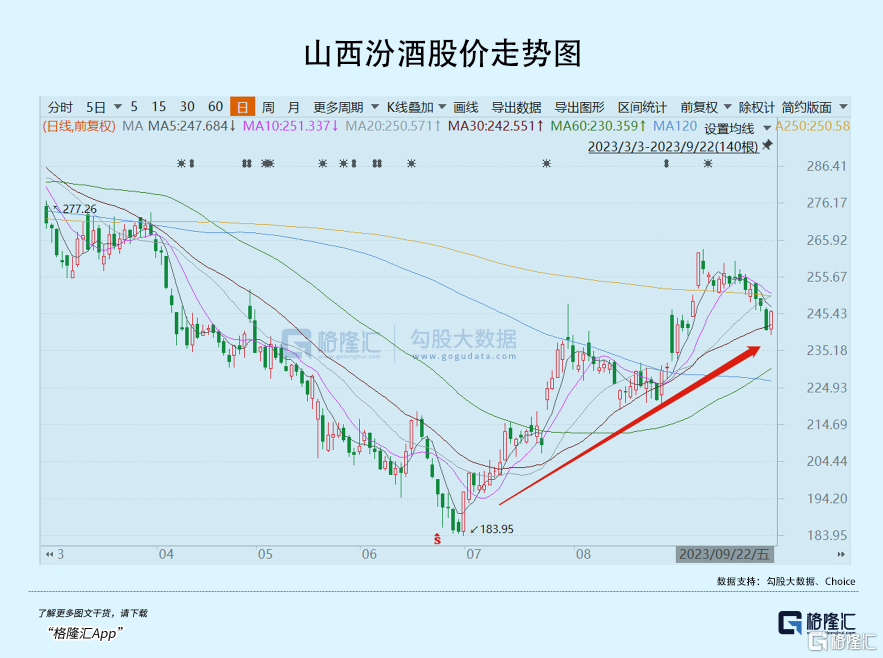

在本轮大涨之前,山西汾酒在年内跌幅也是比较大的。从1月16日开始的307元一路下杀至6月底的185元,跌幅足足将近40%。

为什么会跌这么多?

春节之前,因为疫情政策优化以及对于房地产政策的调整,市场对于经济复苏保有非常乐观的预期,以致于白酒板块大幅上涨。而节后,从3、4月份开始,宏观经济表现不断环比走弱,证伪了节前乐观预期,以致于大盘以及白酒板块持续回撤。

在此期间,白酒板块也出现了“鬼故事”,以致于一段时间出现连续大跌。4月初,在成都糖酒会期间,盛初集团董事长王朝成在一次会上表达了一个观点:酒业整体上长期将进入一个销量负增长、收入低增长或0增长,利润低增长的“内卷时代”,并且很可能刚刚开始。

山西汾酒前期大幅回撤的股价表现,除了受到宏观大盘以及白酒板块β的影响。当然,也有自然α因素。

一方面,山西汾酒在今年大跌之前,股价在300元以上,离2021年历史最高价区区只有10%+以上的回撤。当时,估值仍然超过50倍,远远超过茅台的40.3倍、五粮液的30.8倍以及老窖的37.5倍。在弱市环境下,估值偏高的山西汾酒进行了一轮补跌,跌幅要远大于茅五泸。

另一方面,因为批价持续倒挂以及高管人事动荡,市场对公司业绩持续高增产生怀疑。

今年5月,公司曾回应投资者表示,存在一定渠道压力,但在一个合理范围之内,对公司影响没有那么大。另外,还承认部分市场或存在批发价与终端价倒挂的情况,但是总体还是比较稳定的。此番悲观言论加剧了当时的恐慌。

6月5日,公司发布公告称,谭忠豹申请辞去公司副董事长、总经理等职务。此外,杨建峰、常建伟双双申请辞去公司董事等职务。

三位高管均是李秋喜时代重用的“大将”,尤其是谭忠豹,自从1985年就开始担任山西杏花村汾酒厂股份有限公司的董事兼总经理。三名大将突然离职,且未有新高管接替准备。

综上,山西汾酒在7月之前的超预期大跌,既有宏观β拖累,又有自身高估值补跌以及对业绩失速的担忧。

02

7月24日,山西汾酒发布半年报预告,营收和归母净利润表现超预期,部分证伪了此前市场的一些悲观看法。恰好又碰上政治局会议积极定调,α和β因素在第二日形成了行情共振。

7月25日,汾酒大涨7.5%,并在随后的4个交易日连续上涨,前后5个交易日累计上涨14%,跑赢中证白酒5.7个百分点。

8月24日,汾酒正式发布年中报,透露更多财务细节。上半年,营收190.11亿元,同比增长23.98%,归母净利润67.67亿元,同比增长35%。

相对茅五泸洋,汾酒利润增长是最快的。其中,茅台和老窖均有20%以上的增长,而五粮液表现最差,区区只有14%,其中二季度更是只有5%的增长。

汾酒拆分看,二季度营收63.29亿元,同比增长31.75%,归母净利润19.48亿元,同比增长49.57%。二季度增速较一季度有所加快,跟去年二季度基数低有一定关联。营收分区域看,Q2省内25.15亿元,同比增长41.3%,省外37.5亿元,同比增长26.4%。

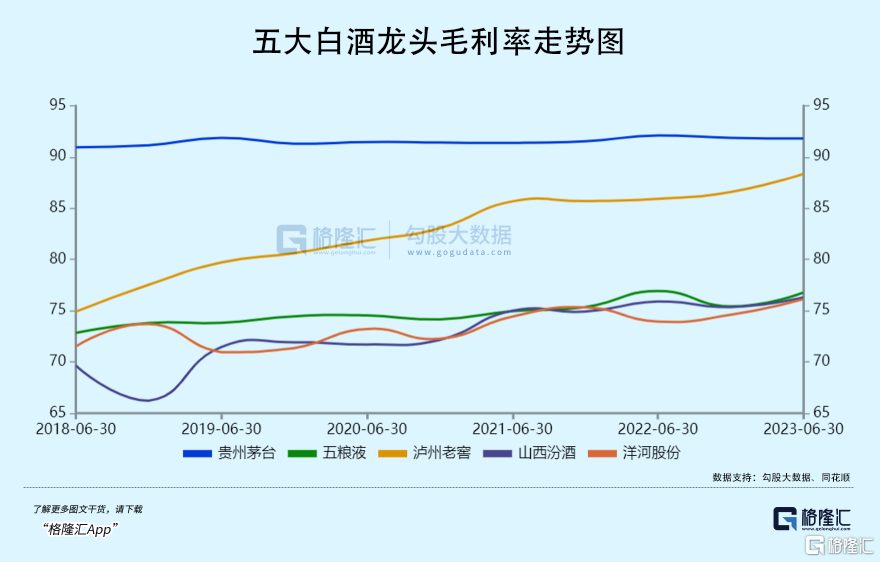

上半年毛利率76.3%,同比上升0.41个百分点。如果拉长时间看,山西汾酒毛利率水平自从2018年末一路攀升,累计升幅高达超过10%,非常之惊艳。究其原因是,产品结构向中高端化升级,且主力产品伴随整个行业也进行了提价操作。

与茅五泸洋对比,当前汾酒略显劣势,仅高于洋河的76.12%,略低于五粮液的76.78%,远低于贵州茅台的91.8%以及泸州老窖的88.35%。但从这几年毛利率提升幅度来看,汾酒和老窖是最快的,而茅台、五粮液和洋河变化不大。

再看费用控制,上半年销售费用率为8.99%,同比大幅下降3.65个百分点,管理费用率3.23%,同比下降0.24个百分点。销售期间总的费用率为12.21%,相较于2019年末的28.25%大幅下降16个百分点。这说明山西汾酒品牌力和销售规模起来了,销售费用率下降较快,其次内部管理较好,费用也控制到位。这一点上,老窖和汾酒下降最多。

这样一个结果自然会导致净利率快速攀升。截止上半年末,汾酒净利率为35.73%,同比大幅提升2.76个百分点,较2014年提升26.6个百分点,较2018年提升19个百分点。

虽然当前汾酒净利率仅与洋河齐平,但离茅台的53.7%以及老窖的48.8%还有很大的距离。但这几年提升的幅度是最快的。

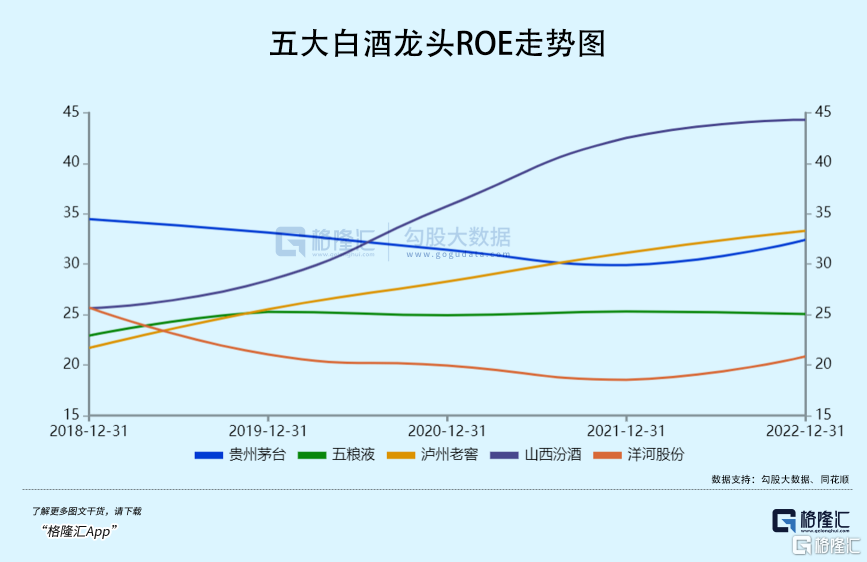

再看ROE,2022年末汾酒为44.3%,是所有酒企中最高的,要超过茅台的32.4%、老窖的33%,以及五粮液的25%。而在2018年,五泸汾洋均在同一起跑线上,均为20%左右。

从ROE角度看,汾酒的盈利能力提升非常快。估值和业绩的提升,为投资者带来了非常丰厚的回报。2016年至今,汾酒上涨15.9倍,茅台7.34倍,五粮液5.14倍、老窖7.1倍,洋河仅0.99倍。2019年至今,汾酒上涨8.5倍,茅台2.13倍,五粮液2.2倍、老窖4.46倍,洋河仅0.43倍。

再看合同负债,6月末为57.53亿元,同比提升18.77%,增速其实是不错的。另外,二季度经营现金流状况相比一季度有所好转,销售回款78.89亿元,同比增长35.49%。

总而言之,山西汾酒上半年业绩较好证伪了部分此前市场担忧以及白酒行业在稳经济增长政策支撑下展现出β的弱支撑,共同导致了汾酒超预期的反弹力度。

03

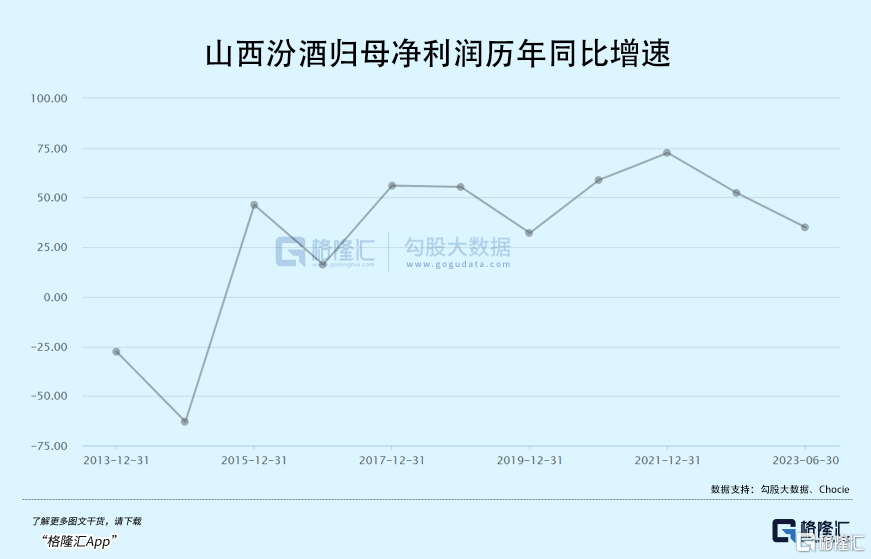

过去几年,山西汾酒业绩增速非常之快。2018-2022年,营收同比增速分别为55.39%、26.63%、17.76%、42.75%、31.26%,归母净利润同比分别为55.36%、32.16%、58.85%、72.56%、52.36%。

上半年,营收增速24%,利润增速35%,虽然绝对值很高了,但较过往两年高增速下滑不少。这依然让一些投资者担心其业绩的持续性以及失速问题。

这需要辩证去看。一方面,山西汾酒经过前面几年的高速增长之后,营收体量也上来了,去年还要高于老窖,达到260亿元以上,直逼洋河。如此规模背景下,业绩增速中枢下移其实是必然事件。

另一方面,未来几年,汾酒仍然有保持利润增长20%以上的基础。

首先,全国化进程还未结束。2019年省外销售额首次超过省内后,到2022年省外营收已经占比超过60%。当前,公司继续推进“1357+10”布局——巩固山西、京津冀、鲁豫、陕内蒙古等山西和环山西的传统势力范围,加大拓展江浙沪皖、粤闽琼、两湖、东北、西北等5大区域,加快川、滇、渝、桂、黔、赣、藏7个机会型市场拓展速度,以及布局10个直属管理区。

其次,产品结构还有望继续升级。公司中高档酒营收在2022年占比为72%,其中大单品青花汾酒系列销售额突破100亿元,同比大增60%。

青花汾酒系列从2017年推出到如今突破百亿,增长速度堪称奇迹,一举超越梦之蓝、红花郎、古井贡酒原浆等深耕多年谋求高端化突围的一众大厂。

具体来看,次高端的青花20贡献百亿规模的60%左右,是汾酒深度全国化的产品主力,是汾酒消费升级和次高端扩容的主要受益品种。

不过,青花30·复兴版在高端局中话语权依旧有所欠缺,与飞天茅台、普五、国窖1573千元档还有品牌认知的巨大差距,需要大量时间培育与积累。这是重要的潜在增长点。

当然,与其他酒企一样,汾酒也面临宏观经济疲软、行业竞争加剧等问题。但依照过去几年的成果看,在茅五泸汾洋中,茅台因自身品牌过硬没有可比性外,老窖和汾酒是经营水平和经营业绩最好的两家。

相信这种优秀经营可以延续。当然,未来几年,山西汾酒业绩增速回归到20%左右的水平是大概率事件,对应的是自然没有过去几年动辄几倍的回报率了。(全文完)

SH 山西汾酒

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。