分红股,真的香!

今天全A成交再创年内新低,已降到不足4月高点时的一半。

虽然现在A股确实是跌跌不休,一言难尽,但并非没有对冲的方式。

换个思路,格局就打开了。

实际上,今年,以高股息风格为主的指数表现都跑出了远超过大盘的稳定收益。比如红利低波ETF,今年累计涨幅达到了18%,远远秒杀沪指。

这给了我们一个非常好的新视角,投资红利股,是个不单避险还增长性不错的方向。

01

股息率高,只是表象

2021年以来,市场连续调整,以大盘成长、小盘成长为主导的进攻型风格遭遇停滞,市场风险偏好降至了冰点,观望的人和赔钱的一样多,投资者更多是迷惘、焦急地等待增量资金的到来。

而当前经济正在筑底,基本面预期未完全转向,市场风格在快速切换中还未决出胜负,而此时高股息率标的的配置价值在震荡行情逐渐得到体现。

一方面,盈利稳定,现金流充沛的高股息标的在市场疲靡的状态相对抗跌,分红收益可观,在过去市场和经济基本面都相对承压的阶段里,这一规律都得到了印证。

虽然是种短期的战术选择,但随着经济增速换档,多数行业成长红利开始消散,而且长期利率水平可能继续下行,相对于固收类理财,高股息资产对居民储蓄和长期资金入市的吸引力还会进一步提升。

但逻辑正在发生变化,买高股息率股票不一定意味着就能躺赚又不亏本金,好公司(高ROE)、好价格(低估值)才是策略长期有效的先决条件。

按照股利贴现原理,未来股票红利作为分子端,和股票价值成正比。能够稳定发放股利的公司,盈利能力相对比较稳健,收入和成本开支不惧周期波动变化的影响,自主造血实力强,并且一般要在行业内处于领先地位,竞争格局长期稳定。

具备这种特征的标的公司多集中于金融、地产、化工等周期性行业,股价表现上相对抗跌,分红比例较高,因此在整个市场表现疲软的时候,防御属性的价值受到重视,更多投资者开始关注这类资产。

今年上半年市场热捧的“中特估”包含了高分红比例的中字头标的,过去较低的估值预期差被迅速认知后重新定价,和高股息率概念有着重叠,对应的红利指数从去年最低2700点上涨到近期新高3283点,涨幅达到了18.64%。

高股息率虽然能带来可观的分红回报,但并不是一家公司股价上涨的充分条件,如果一家公司不在景气赛道里,成长性并不高,但得益于盈利水平提升,估值性价比得到体现,这种价值标的的股价也有着一定的上升潜力。

我们把股息率指标拆分为股利支付率(Div/EPS)与市盈率(P/E)的比值,可以看出,如果分红比例一般,但较低的估值也能使股息率水平提高。

纳入盈利能力的评估,还可以拆分得更直观一些,变为:股利支付率 * ROE / (P/B)

这三个因素分别代表一只股票的分红水平、盈利能力以及估值水平。正因为有些高股息率股票纯粹是跌出来的,我们在考察标的时必须要分别审视每个因素的边际变化,否则有可能在取得分红的同时还要承担丢失本金的风险。

想要构建能够击败大盘指数的高股息率策略,就需要筛选ROE长期保持稳定或逐步提升,同时PB目前很低,未来能够逐步提升的优质标的。

以煤炭股为例,经过16年供给侧改革煤炭行业淘汰了许多落后产能,供需格局优化后支撑了价格上涨,存活下来的煤炭企业ROE逐渐修复,供给侧显然不需要再过度投入,于是开始提高分红比例,目前板块整体股息率(7.1%)居所有行业前列。

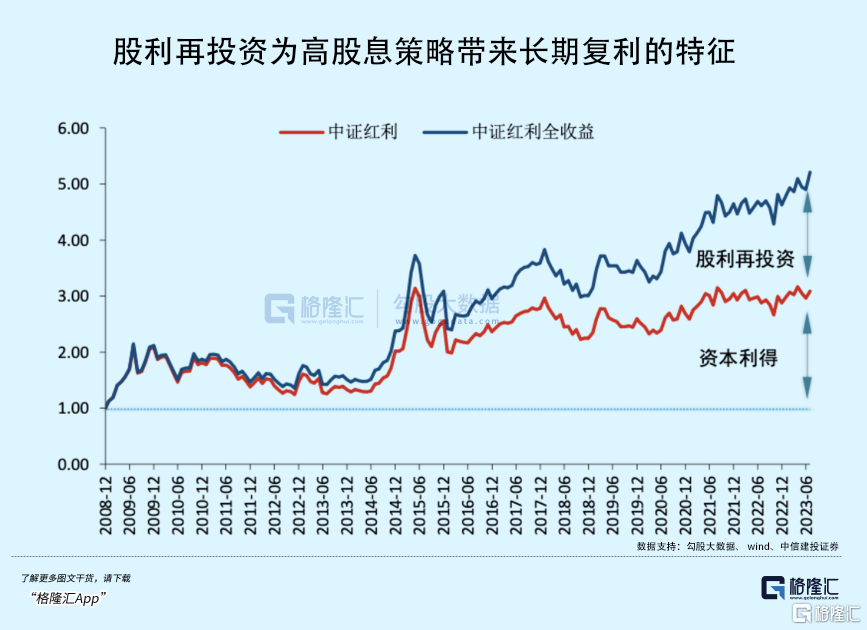

拉长时间看,由于分红还可以进行再投资,买入高股息率股票的收益率除了资本利得,还可以加上分红再投资的收益。

如果从08年开始持有中证红利指数到今年七月底,这部分收益属于资本利得,大概占总收益率的49.55%,因此分红再投资的收益率还略超出了一些,有着长期复利的效果。

02

关键?择时

在什么样的环境下,高股息率策略能够带来的回报率更高?

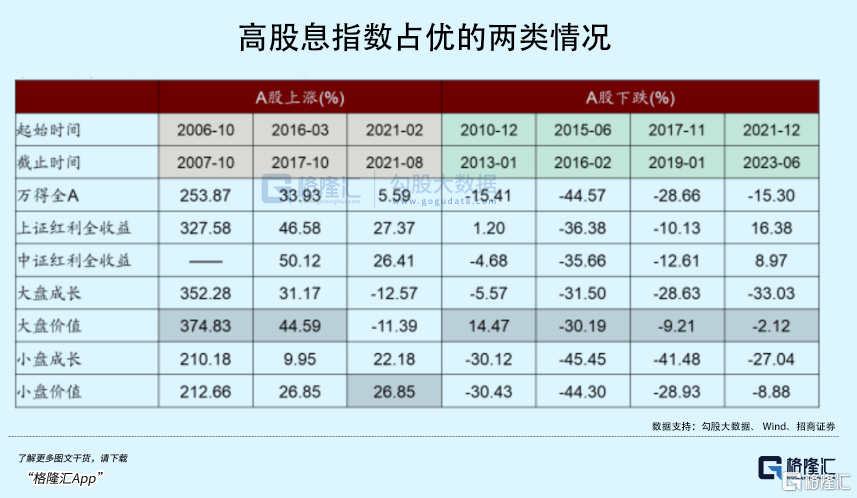

从过去10-13年、15-16年、17-19年以及21至今的市场表现中可以总结出,当经济和市场都处于弱势阶段,配置高股息率标的的表现相比其他风格要更加出色。

具体来看,经济基本面和股市表现出一些具体的特征为:

经济增速放缓,长期利率中枢整体下行,政策出现一些松动,但预期没能彻底扭转。股市处于单边下跌或震荡的行情之中,风险偏好降低。

比如10-13年期间,欧债危机蔓延引发全球股市调整,国内经济增速跌破8%,2011一年内央行三次加息六次提准,地方的地产政策边际放松,银行和周期板块的业绩可圈可点,驱动了那一阶段的红利指数表现。

以及18年中美贸易摩擦给经济带来不确定性,但金融地产这些板块受影响偏低,尤其周期板块在经历了供给侧改革后,ROE和竞争格局都得到了优化,相对万得全A,红利指数抗跌效果更加突出。

股市越是表现得低迷甚至恐慌时,投资者风险容忍程度越低,而盈利水平、现金流、业务需求更加稳健的公司,至少还可以为投资者带来稳定的分红。

这并不是说等股市行情好起来了,跟股息率高的标的就没啥关系了,与前面提到的,高股息率是盈利水平和估值两股绳子拧到一起形成的合力,经济复苏的前提下,以煤炭、有色、钢铁等顺周期板块表现得比较活跃,它们往往可以与价值风格同时占优。

把主要红利指数和A股基金从2010迄今的收益率进行比较,其中红利低波/红利低波成长两类指数的年化收益率分别为9.7%和13.3%,要高于A股基金的7.5%。与普通红利指数的区别在于,前两者在编制指数时纳入了低波动率和ROE环比增速的筛选维度。

这恰恰告诉了我们,高股息率不一定能跑出超额收益,虽然这类标的类债特点鲜明,可一旦我们考虑将分红继续再投资,必须回归股票的思考框架里,ROE和PB要有长期稳定上升的潜力。

03

从战术到战略

高股息率可能是最适合当下市场的投资策略。

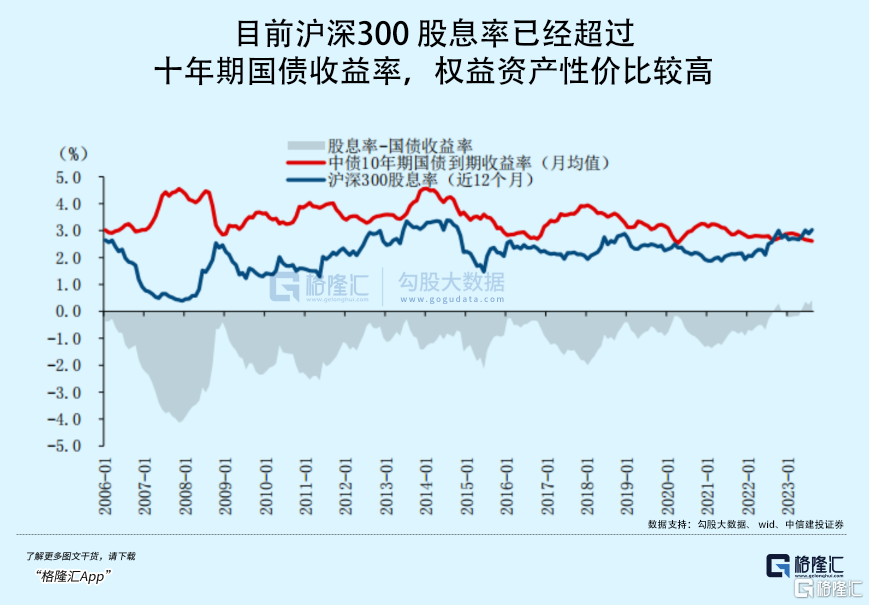

今年以来,股票市场震荡筑底,货币政策处于降息通道中,沪深300的股息率已经实现了对10年期国债收益率的反超,当前A股主要指数的股息率都处于历史高水位。

投资者不仅出于对低风险偏好的考虑,在利率下行的环境里,固收类理财产品的收益率已经很难满足投资者的配置要求,而高股息资产目前低估值和稳健分红的特点会更加吸引居民和长期资金的关注。

利润增长是股价回报的主要来源,这也是自衰退后日本股市重新走牛的原因之一。在二十年经济增速降档期间,尼康、本田等公司股价累计回报涨了不止一倍,净利润保持着20%以上的年化增速,这些在当时都是ROE企稳上升的优质资产,其分红水平也有所提升。

加上日本长期保持低利率,日经225指数的股息率在2009年超过十年期国债收益率后,两者差值长期维持正数,允许了投资者以低成本资金进行借贷再买入股票享受红利增长,这种套利方式让资金重新流入股市,促成了日本股市再度繁荣。

另外,此前多项政策发声涵盖了引导上市公司强化分红的要求。

去年5月国资委发布的《提高央企控股上市公司质量工作方案》中就明确指出:鼓励符合条件的上市公司通过现金分红等多种方式优化股东回报。

在证监会关于活跃资本市场的部署中,同样提到要推动提升上市公司,特别是大市值公司分红的稳定性、持续增长性和可预期性。通过引导经营性现金流稳定的上市公司中期分红、加强对低分红公司的信息披露。

A股最令人诟病的就是被当成提现池、取款机,减持和增资的金额都要大过分红回购,此次出台的新规定将大股东减持限制与上市公司财务业绩、股价表现、分红次数挂钩,也将敦促好公司做好市值管理,让股民能够及时地享受到成长红利。

究竟应不应该多分红已经是老生常谈的话题,如果行业处于成长期,资金用于再投资无可厚非,但很多行业并非处在动辄50%以上的快增长阶段了,许多公司用跨界来延续成长曲线,本身又缺少打持久战的资金实力,预期回报差,却总想着继续从股民手里掏钱的局面需要改变。

随着越来越多行业进入成熟发展的阶段,理应且会更多把利润通过分红或者股票回购的形式回馈投资者,这对于股市流动性而言才会形成健康积极的反馈跟循环。

04

尾声

之前在《靠分红,在A股可以躺赚吗?》肯定了大市值公司拥有理想的股息回报。

在未来的时点,高股息策略并非只是对分红比例高的诠释,还押注在盈利和估值有望边际改善的价值标的。

长期来看,宏观环境、政策导向、股息率和债券收益差距都清晰揭示了高股息策略的潜力。

市场和信心都处在磨底的阶段,行情孱弱的确难受,但好的投资机遇也取决于能否换个视角寻找规律。(全文完)

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。