第四范式(6682.HK)今日启动招股,港股迎来决策式AI领导者

港股终于要迎来国内决策式AI的最大玩家。

9月18日,第四范式(06682.HK)正式开始招股。第四范式将以不超过61.16港元每股发售,一手100股,入场费约6000港元。目前公司已获近亿美元基石投资。

除了拥有中金担任保荐人保驾护航,第四范式还拥有星光熠熠的投资机构加持。经过多轮融资,目前第四范式的股东阵营中包括腾讯投资、高盛集团、红杉中国等明星机构投资者,还包括中、农、工、建、交五大国有商业银行。自2015年以来,第四范式已经成功进行了11轮融资,融资总额约66亿元人民币,估值超过30亿美元。看得出来,第四范式深受资本市场青睐。

但值得注意的是,尽管当前AI仍备受资本市场关注,但在市场目前已经将关注点逐步转移到商业化落地和业绩兑现之上。

上市在即,第四范式是否能在二级市场重新赢得资本“用脚投票”?

五年五倍的黄金赛道

AI迎来了新的发展时代,生成式AI所带来的新一轮商业化苗头初显;与之相对的,在AI产业的宏伟蓝图中,有一个细分赛道正展现强劲的增长势头——决策类AI。

中国的人工智能领域可分为四大类别,包括决策类、视觉、语言及语义、机器人。据灼识咨询的数据,第四范式聚焦的决策类人工智能有望成为增长最快的领域。这由于决策类AI的应用领域极为广泛,适用于各个行业和领域;它能够处理更为复杂的决策任务,解决与核心业务运营密切相关的难题,从而协助企业提高效率、降低成本、优化资源分配等。

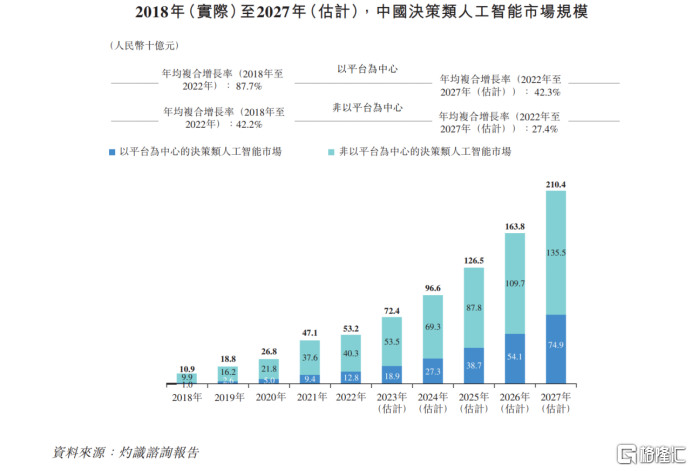

各行各业的企业正步入新一轮的数字化转型升级中,与企业经营有强相关性的决策类AI在提速扩张。根据灼识咨询的报告,到2027年,决策类人工智能市场的支出规模将至2104亿元,年均复合增长率高达31.7%。

在决策类人工智能市场中,要数第四范式专注的以平台为核心的模式最有潜力。相对于单点解决方案(过去主流的AI商业模式),平台化解决方案的优势十分显著。以第四范式为例,构建了一套完整的端到端人工智能平台,使企业实现人工智能快速规模化落地,进而能够全面提升企业的经营决策能力。

根据灼识咨询的数据,截至2022年,以平台为中心的决策类AI市场规模已达到128亿元人民币,而预计到2027年,将增长至749亿元人民币,年均复合增长率高达42.3%。

这是一个五年五倍的AI赛道。

谁能担起大梁?

尽管AI正加速商业化,不同公司的商业落地进程却分化十分显著。

具体来看,计算机公司的商业模式可以分为四大类,包括外包制、项目制、产品型和平台型。平台型是受投资者欢迎的商业模式之一,产品型也非常具有竞争力,而项目制和外包制则相对较弱。

项目制公司通常希望转型为平台型公司,但由于缺乏规模化能力,进展较慢。因此目前,绝大部分的AI公司的商业模式以项目制为主,主要提供单点定制化解决方案,来适应垂直业务场景。尽管AI单点技术实力足够“大秀肌肉”,但公司通常伴随着不明确的商业化前景和较弱的盈利能力。此外,项目制是一次性的交付品,企业用户有额外的需求又得推倒重来。

与之对比,AI平台具备更好的延展性和实际应用能力。成功将AI技术平台化的公司有望在特定领域展现出商业可行性和可持续增长的潜力。第四范式就构建了一套端到端人工智能平台“先知”,并且不断地升级和迭代,使其从“可用”到“易用”。目前,先知平台支持快速简单的建模,提供低代码或无代码开发环境,并自动化机器学习、应用、决策和评估流程。这意味着先知平台可以轻松上手,显著减少企业开发人员的配置。

国盛证券研究所指出,AI商业化2.0时代与1.0时代完全不同,AI将朝向产品化、平台化的方向发展,使其能够更好地支持企业各种场景应用。具备门槛低、成本低、效率高等优势的先知,已经在金融、零售、制造、能源与电力、电信、运输、科技、教育、媒体及医疗保健等行业广泛应用。

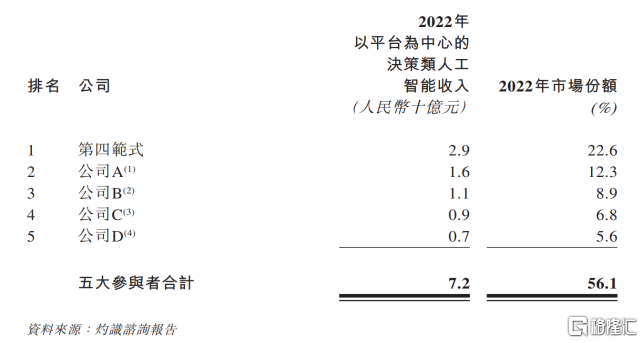

根据灼识咨询数据,以2022年收入为标准计算,第四范式是中国最大的以平台为中心的决策类人工智能提供商,市场份额为22.6%,不仅显著高出第二名的十个多百分点,还超出第二、第三名玩家的市场份额之和。可见第四范式的市场地位十分稳固。

值得一提的是,各大科技公司纷纷抢滩GPT技术,第四范式也已经有所布局。在第一季度,公司发布了企业级生成式AI产品SageGPT(即“式说”)。 式说具有独特的优势,不同于ChatGPT,它的数据来自企业自身多年积累的可靠数据库。与大型云端模型不同,式说可以在本地部署,以满足金融、能源、电力等高安全性的客户需求。

第四范式用AIGC的能力升级AIGS战略(AI-Generated Software),用大模型切入企业软件市场,提升企业软件的用户体验及开发效率,这将为第四范式带来新的收入来源,以及开拓一个更大的市场机会。

在“技术/数据-平台-产品-应用”的端到端生态系统下,第四范式形成了强大的虹吸效应,在行业中快速集聚核心客群资源,深度挖掘行业价值链,构建起更深的竞争护城河,在行业中形成先发优势。

驶入商业化快车道

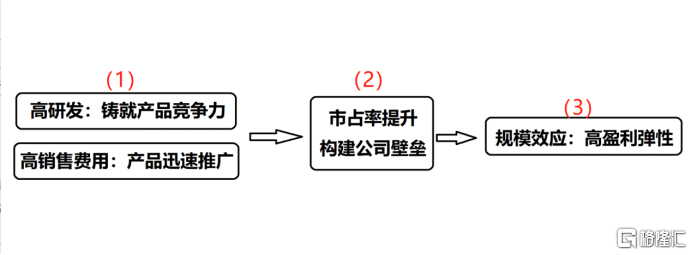

优质的平台型公司在高速成长的阶段,往往具备高研发、高销售费用率、高毛利的“三高”特征。一般来说,高研发和高销售费用的投入,保证了产品竞争力和销售推广的力度,从而快速提升市占率,构建公司壁垒;在较高的规模效应下,研发和销售费用迅速摊薄,释放出较高的弹性。高研发、高销售、高规模效应(高盈利弹性)形成正向循环。

图:优质平台公司在快速成长期的财务特征

第四范式的财务数据就十分符合以上特征。

(1)2020-2022年,第四范式研发投入分别为5.7亿、12.5亿、16.5亿,两年翻了两倍,处于较快增长区间;销售费用从2.48亿元增长至4.12亿元,也具备高速成长期的特征。

(2)2020年-2022年,第四范式的营收分别为9.42亿元、20.18亿元、30.83亿元,年平均复合增长率高达80.91%,远超出市场的增长速度,可以看出公司的市占率快速提升。

2023年Q1,公司实现收入6.44亿元,同比增长33.6%,在表现一般的计算机板块中表现亮眼。根据Choice金融终端的数据显示,申万计算机板块第一季度整体收入同比出现下滑,市值超出300亿元的公司整体收入大幅下滑达6.9%,市值较小的公司整体营收增长不超过5%。在逆风中依然实现快速增长,可能因为第四范式正处于自身成长动力最强劲的阶段。

这样的成长性得益于第四范式AI生态的优越性:一方面,公司平台服务模式,集聚优质客群资源。2020-2022年,公司的标杆用户(财富世界500强企业及公众上市公司)分别为47名、75名、104名,总用户群分别为156名、245名、409名,增速都非常高。另一方面,公司应用场景亦在不停延伸,并可拓展到更高的附加值领域,实现更高的客户生命周期价值。公司的每名标杆用户平均收入由2020年的1230万元,增加至2022年的1790万元。

(3)在收入规模快速扩大的背景下,公司的规模效应开始凸显。尽管研发开支与销售费用的绝对值依然未降,但公司研发开支占总收入的比率从2020年的60.0%减少至2022年的53.5%,再进一步将至2023年Q1的37.5%;销售费用率从2020年的24.1%大幅降低至2022年的13.1%。

规模效应带来了一定的盈利弹性。2020年-2022年,第四范式经调整净亏损率已从41.4%大幅降低至16.4%。在2023年Q1,在市场逆风的情况下,第四范式的经调整净亏损率仍较去年下降,收窄至10.1%,扭亏为盈可能在望。

目前看来,第四范式的成长已经步入了值得期待的正循环。按照此趋势发展,公司的业绩兑现未来可期。

展望未来,决策类AI的商业化方兴未艾,生成式AI仍有巨大的发展潜力亟待开发。在港股中的AI龙头科企为数不多,商业化前景明朗且盈利路径清晰的更实是寥寥可数。因此这个即将到来的IPO,及后续增长潜力与成长价值,值得长期关注。

HK 第四范式

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。