8月经济:拐点已现?

要点

9月15日,统计局公布8月经济数据。8月社零消费当月同比4.6%,规上工增当月同比4.5%,固定资产投资当月同比2.0%。

即便有降准利好因素催化下,8月经济数据发布之后,债市利率上行,人民币汇率一度拉升,说明对于这份8月经济数据,市场直观感受是超预期向好。

现在的问题是,市场苦苦等待的经济拐点是否已经显现,8月偏强的经济读数能否证明拐点已现?

先看超预期的消费,8月社零同比读数向好,与之前核心通胀给出的方向信号相悖。

8月社零同比录得4.6%,较前值走高2.1pct。分板块观察,不同板块表现分化,各有成因。

餐饮消费增速走低,或因假期因素逐步消退。

8月餐饮消费同比增速下滑3.4个百分点。这和之前公布的核心CPI物价数据环比回落指向的信息一致,随着假期因素逐步消退,线下服务消费出现降温。

汽车、石油制品、金银珠宝消费超预期,暗含国际大宗涨价因素。

8月表现超预期的社零分项主要在汽车产业链消费以及场景消费。

拆分细节,发现石油制品消费(包含在汽车链消费板块中)以及金银珠宝消费(包含在场景消费板块中)增幅最为显著。

我们认为8月原油、黄金等国际大宗商品价格上涨,或是这两大类消费超预期表现的主要成因。

地产链消费同比跌幅小幅收敛,或主因家居消费补贴政策初见成效。

8月家具家电表现颇为亮眼,但家装消费反而跌幅扩大。结合8月房地产销售数据仍在低位徘徊,说明8月家具家电消费反弹更多起因政策补贴,而非地产行业本身修复。

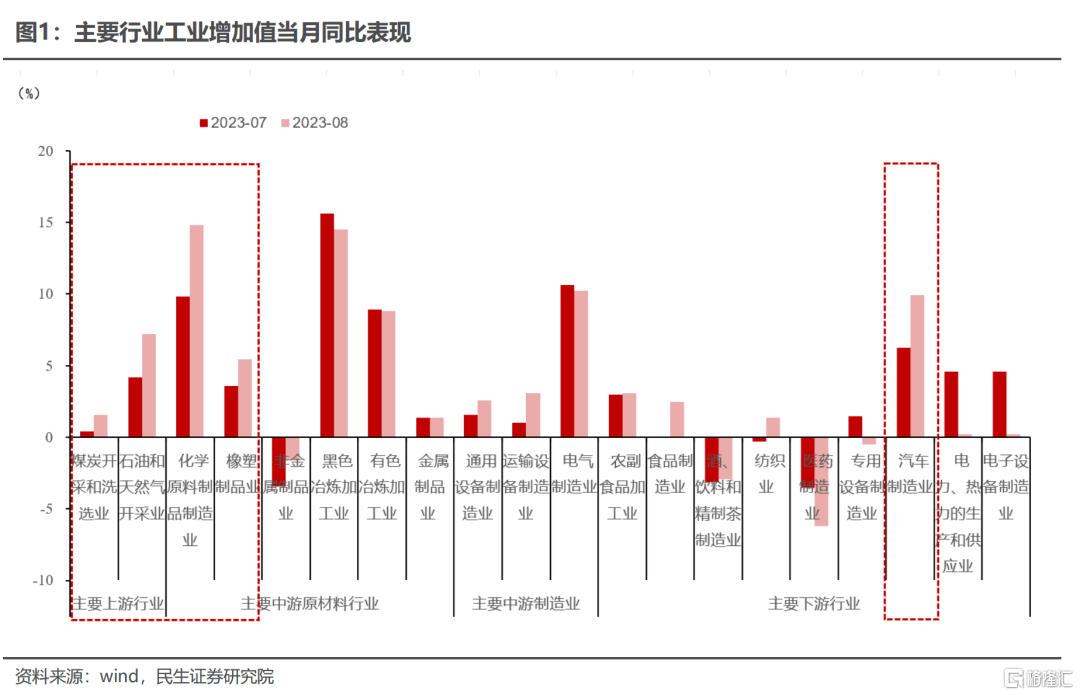

再看超预期的工业生产,8月工增超预期主要由上游产出扩张带动。

8月规上工增当月同比录得4.5%,较上月走高0.8个百分点,显著超预期。

本期工增强势的分项主要集中在上游——煤炭采选、油气开采、化工制造等行业。除去汽车,和终端需求更为密切相关的下游生产,普遍偏弱。

8月工增总体读数乍看超预期,但细拆结构之后,工增修复主因上游涨价带动。8月PPI同比增速出现拐点,上游行业工业生产扩张也在情理之中。

若PPI反弹无法有效拉动下游补库,国内企业盈利周期难言企稳。

更长期也更深刻的投资数据,8月仍维持偏弱格局。

地产投资同比读数收敛,并非指向房地产投资端压力的缓解。

8月地产投资同比-10.9%,较上月跌幅收窄1.3个百分点。考虑去年下半年房地产投资下滑较快,同比读数的反弹应并不意味着地产投资端压力的缓解。

高频数据观察下,无论是住房销售还是土地成交情况都未出现明显改善迹象。

剔除掉电力投资后,基建的表现较为平庸。

8月基建投资(不含电力)同比3.9%,较上月走低0.7个百分点。

我们之前在年中展望中提示,基于地方债务风险约束,地方财政在下半年配合基建投资的意愿较为有限。今年1-8月份,土地出让收入下滑-19.6%,地方财政压力对基建表现的约束逐步显现。

制造业投资表现相对有韧性,结构性优势较为明显。

8月制造业投资当月同比7.1%,较上月读数大幅走高。汽车、电气机械、专用设备等行业制造投资维持较高增速。背后隐含的线索应仍是我国出口升级以及相关产业政策的支持。

8月:最差时期已经过去,但宏观经济或仍在磨底。

8月经济度数之所以好于预期,一部分原因归于上游大宗涨价,一部分原因归于政策效果微弱展露,另一部分原因是出口驱动的高端制造升级。

8月数据向好的板块主要在社零消费、工业生产和制造业投资。

家居消费更可归因于政策效果显现而非地产销售改善,出口制造升级的长期主线是制造业投资的解释因素,除此之外,真正让8月经济读超预期的核心因素是大宗涨价。

国际大宗商品涨价不仅直接带来上游行业工业生产扩张,同时也从价格维度支撑了部分社零消费板块走强。

穿透8月经济数据,底层的经济驱动力和增长老故事没有发生变化。

8月投资数据偏弱提示,终端需求承压的局面至今尚未改变。

我们始终认为今年宏观经济基本面的关键在于地产,接下来需要重点关注的仍是本轮地产何时结束下行,销售中枢何时企稳。

值得强调的是,本轮PPI反弹对工业企业盈利周期的拉动或比较有限。

市场普遍期待,8月PPI同比反弹后能带动年内需求反弹,然而事实或许并非如此。我们一直强调,本轮大宗和经济周期的相关性截然不同于以往常规经验。

本轮大宗商品价格受海外基本面和货币政策扰动较大,而国内需求增速无法回避地产进入长周期的另一侧的现实问题。

基于不同的宏观逻辑,PPI作为刻画国内工业需求的指标或出现阶段性失灵,PPI工业品价格和核心CPI走势或将持续背离,届时PPI价格周期和工业企业盈利周期背离的情况或将再度出现。

由此资产价格组合或许迎来一些“反常”表现,或许未来一段时间内我们将观察到,偏强的商品和债券同时出现。

风险提示

地产政策超预期,海外地缘政治超预期。

注:本文来自民生证券研究院于2023年9月15日发布的报告《8月经济:拐点已现?》;周君芝S0100521100008,陈怡 S0100122120020。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。