民生宏观:地产销售未明显修复,货币宽松或仍未宣告终结

要点

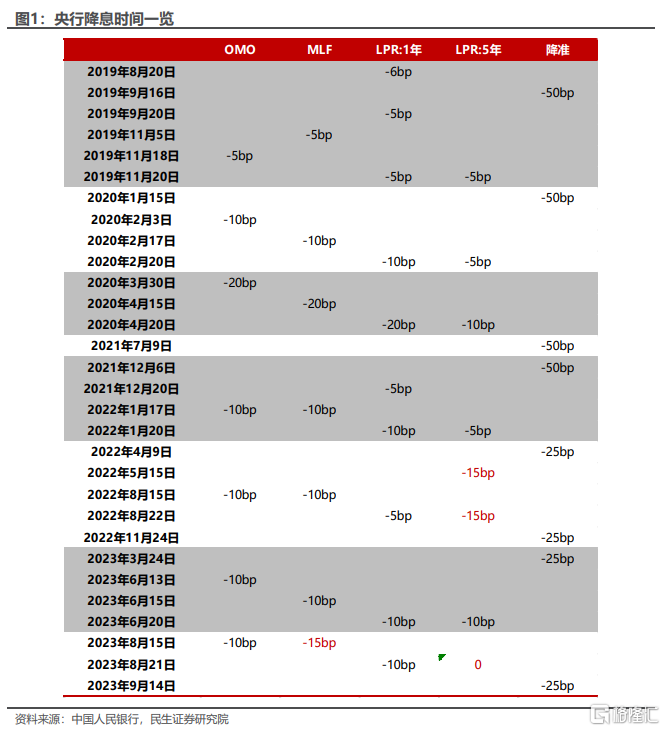

9月14日,中国人民银行宣布降准,即9月15日下调金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。

这次降准落在市场预期之内,因为8月下旬以来专项债发行提速,银行间流动性偏紧,亟需降准释放“长钱”。我们之前明确提示,“8月无降准,9月有降准”。

本次降准直接效果毋庸多言,可缓解因专项债发行提速带来的银行资金面承压。除此之外,近期股债表现均偏疲软,股市风险偏好被压制,债市则担心人民币汇率承压之下的资金面收紧是否持续。

本次降准能否缓解资本市场信心不足的困境?市场对此更为关心。

此次降准可理解为,大国央行面临内外目标矛盾时,选择“以我为主”。

今年3月已有过一次降准,本次降准是年内第二次。相较3月,本次降准伴随着人民币贬值承压,而且人民币汇率逼近7.3敏感点位。

我们之前强调,中国央行的货币政策实践中,汇率不会成为货币政策的掣肘。应对内需疲软和汇率承压,中国央行惯用操作组合是,货币松紧以内需为锚,动用汇率管理工具引导汇率预期。

9月银行流动性偏紧,的确是诱发降准的一个短期因素。但其实更重要的因素是至今地产仍未显现出明显修复迹象。即便人民币汇率已在7.3这一敏感点徘徊,当前时刻央行选择果断降准,大国央行“以我为主”的货币政策立场异常清晰。

对债市而言,本次降准可一定程度打消资金面持续收紧忧虑。

近期债市有所回调,一部分原因在于拥挤交易之后,市场对地产政策及所产生的效果有所顾忌;但还有一部分更加务实的原因在于近期资金面偏紧,放大市场对汇率贬值带动资金收紧的预期。

近期央行频繁启用汇率管理工具,引导外汇市场预期,加之8月末以来资金利率显著抬升,市场一度担忧货币政策优先保汇率,短期内不会降准降息。

当前时点果断降准,并且在8月降息之后紧接着降准,这种降息和降准连续的组合操作历史罕见。客观上说,这次降准打消债市对汇率掣肘货币宽松的疑虑。

对股市而言,降准不能真正解决当下宏观经济症结,提振风险偏好或有限。

我们理解近期资本市场定价的主要宏观线索有二:

一是国内地产政策效果并不明朗,地产销售是否见底并不明确;

二是原油价格回升,美国二次通胀担忧再起。

这种宏观背景下,资本市场的风险偏好持续受到压制。

我们判断中国地产的长期供需逻辑发生根本性变化。这种大趋势大方向,或难以通过少量地产政策得到根本性转向,也不会因货币政策松紧而改变。

正因如此,我们不能用传统思维理解当前货币政策,认为降准等货币宽松意味着新一轮政策逆周期对冲。相反,在地产中枢下行过程中,我们理解降准为代表的货币操作,更多是确认地产中枢下行,全社会广谱利率中枢下移。

地产销售未有实质性改善之前,货币宽松仍是一条相对明确的宏观主线。

今年已经历了两轮完整降准和降息组合。当前经济仍处于磨底状态,私人部门的风险偏好仍未显著修复,居民缩表状态仍在持续。此外,地产销售仍未展露明显的修复迹象,当前货币宽松或仍未宣告终结,这对于债市而言是一个好消息。

风险提示

货币政策超预期,经济数据超预期。

注:本文来自民生证券研究院于2023年9月14日发布的报告《2023年9月央行降准点评:降准的“药效”》,分析师:周君芝 S0100521100008,吴彬S0100121120007。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。