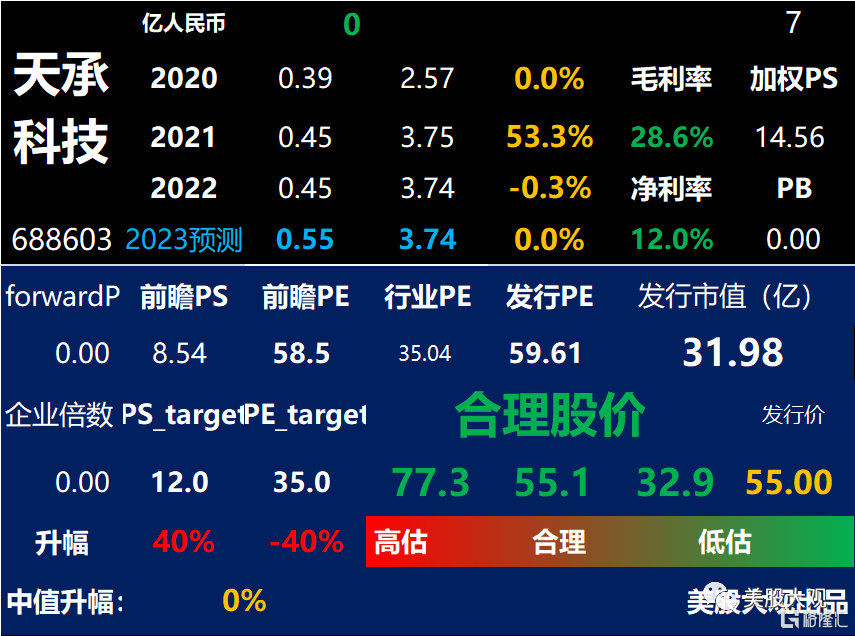

打新必看|天承科技688603,预期首月合理升0%

结论

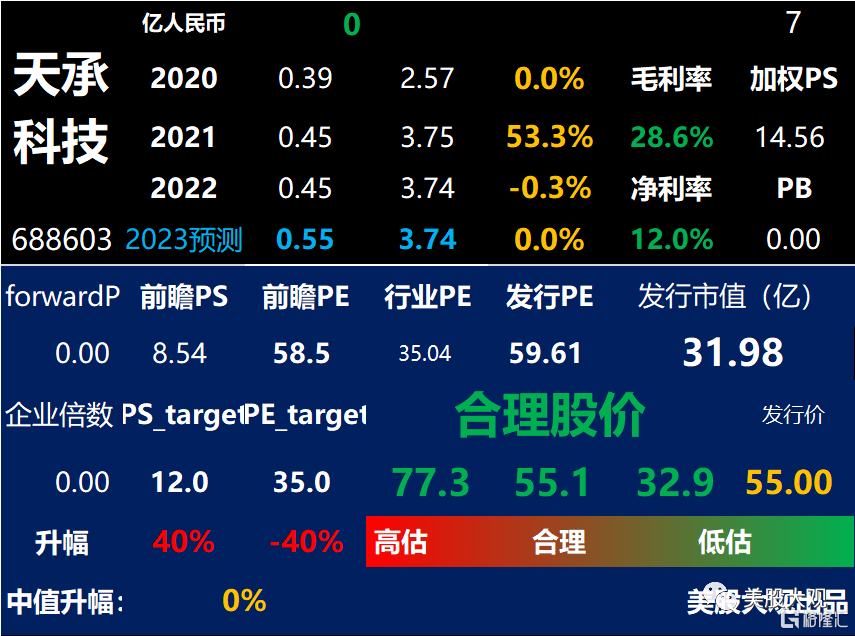

表格说明:黑底白字部分为过去3年的营收和利润,以及2022年的业绩预测。黄字百分比数字是每年的营收增速。毛利率以及净利率取自最新年报数据。蓝底白字部分,都有表头。我会在该区域给出合理的估值范围。最终取中值。

发行价55,33左右低估,77以上高估。

中值55,期望涨幅0%。

一句话评价:2023QH1业绩评定"C",上市同行稀缺度评定"C",IPO估值较行业处合理范畴。

后期不建议关注。

专栏前言

A股创业板、科创板标的上市日起5个工作日无跌涨幅,随着越来越多的创科公司以远超主板标准22xPE的高估值发行,破发概率急增。

未来创科板IPO市场必定有两个趋势:

申购人数必定会下降,申购中签率会提升。

明珠首日有概率蒙尘,有机会上车。

合理股价区间的推定,主要参考竞争对手的估值水平。不排除某家公司骨骼惊奇,又或厄难缠身,从而脱离了其所在行业估值水平的正态分布。

所以不必盲信,光浏览招股书也不可能明察秋毫,面面俱到。

公司介绍

公司主要从事PCB所需要的专用电子化学品的研发、生产和销售。PCB作为组装电子元器件和芯片封装用的基板,是电子产品的关键电子互连件,随着应用领域需求扩大和制造技术进步,PCB产品类型由普通的单双面板和多层板发展出高频高速板、HDI、软硬结合板、类载板、半导体测试板、载板等高端产品。

市场规模

\

业绩指引

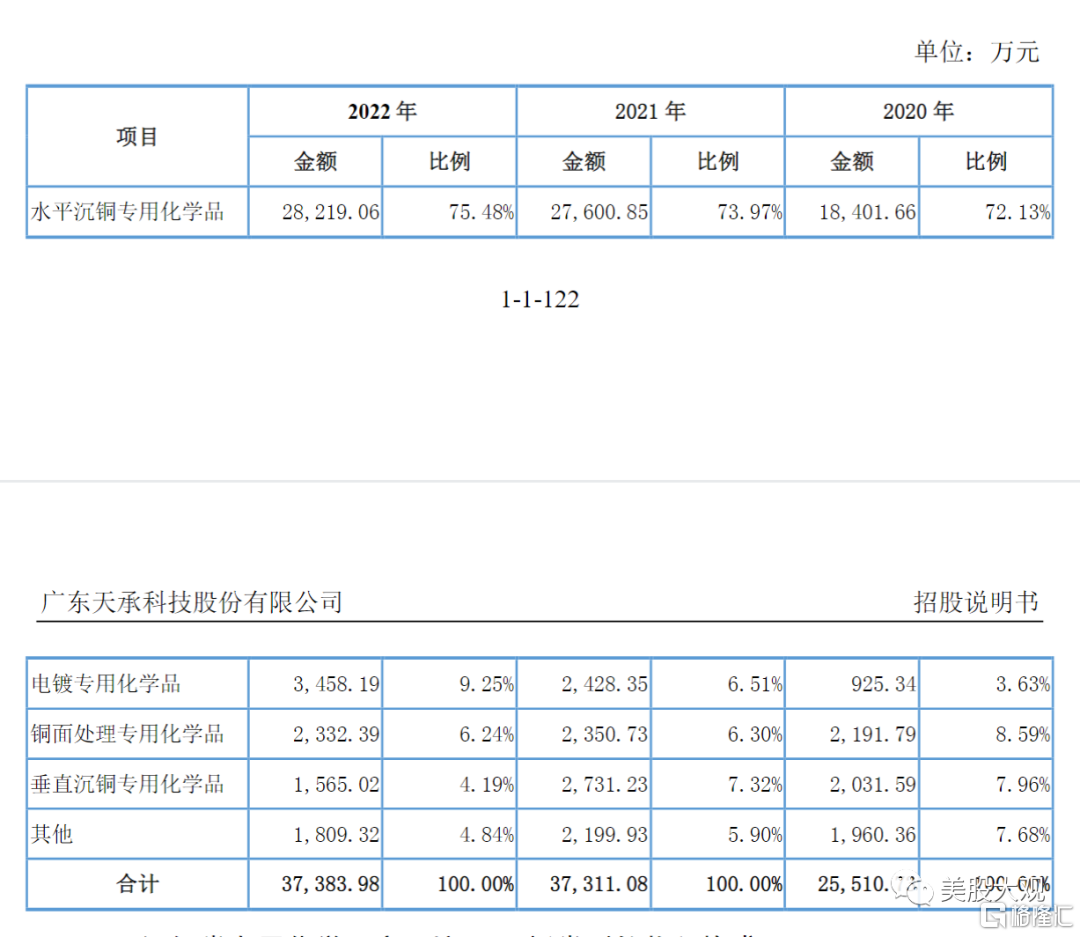

1、归属于上市公司股东的净利润预计2023年1-6月归属于上市公司股东的净利润盈利:2,500万元至3,000万元,同比上年变动:-5.87%至12.95%。2、扣除非经常性损益后的净利润预计2023年1-6月扣除非经常性损益后的净利润盈利:2,400万元至2,900万元,同比上年变动:-6.78%至12.64%。3、营业收入预计2023年1-6月营业收入:15,000万元至18,000万元,同比上年下降:4.4%至20.33%。业绩变动原因:公司预计2023年1-6月实现营业收入15,000万元至18,000万元,较上年同期变动-20.33%至-4.40%,主要系自2023年以来国际钯价呈下降趋势,导致公司与水平沉铜专用化学品包线模式客户结算时确认的钯附加费或活化剂附加费下降,公司预计收入下滑。公司预计2023年1-6月归属于母公司所有者的净利润为2,500万元至3,000万元,较上年同期变动-5.87%至12.95%;预计扣除非经常性损益后归属于母公司股东的净利润为2,400万元至2,900万元,较去年同期变动-6.78%至12.64%。

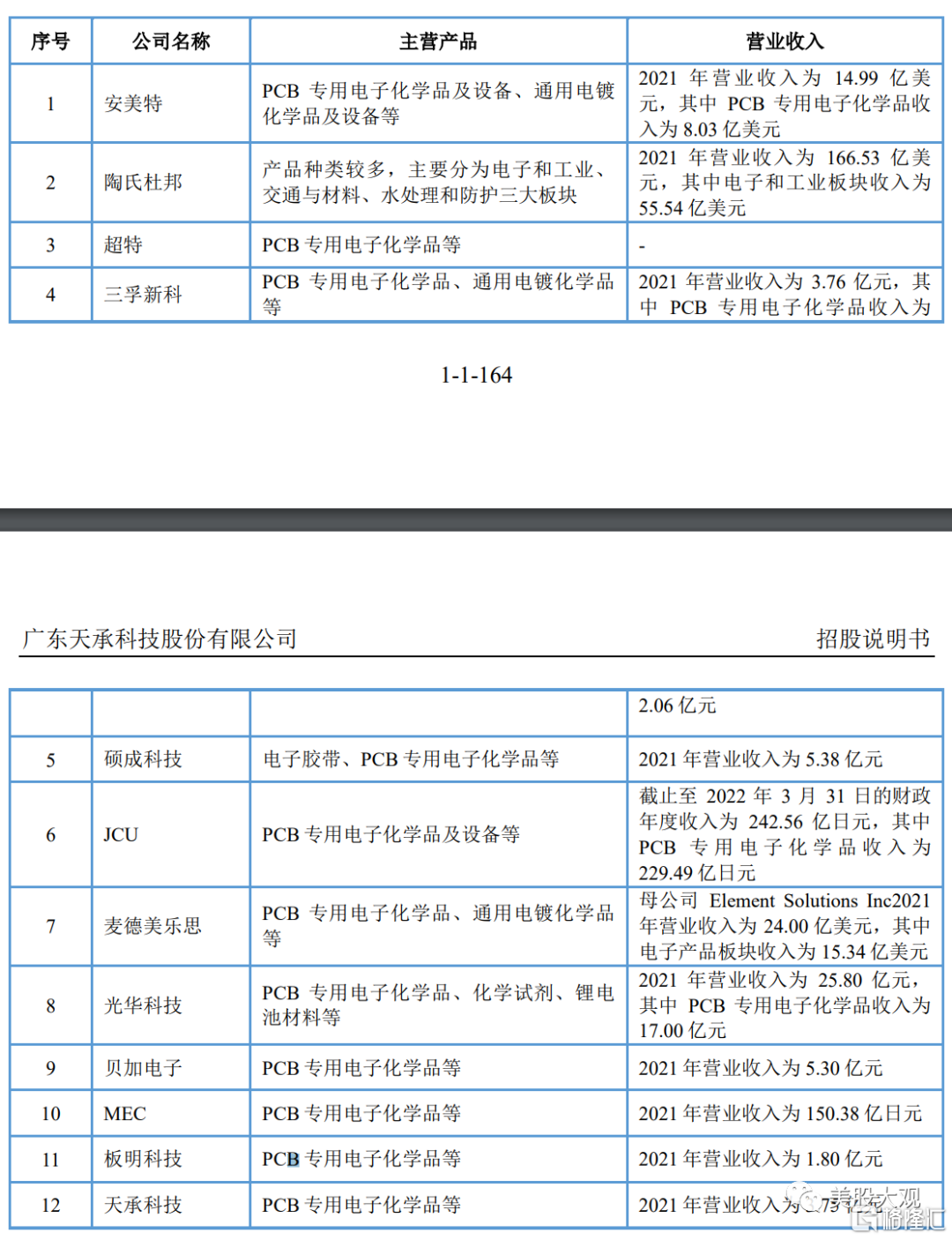

主要竞争对手

S

表格说明:黑底白字部分为过去3年的营收和利润,以及2022年的业绩预测。黄字百分比数字是每年的营收增速。毛利率以及净利率取自最新年报数据。蓝底白字部分,都有表头。我会在该区域给出合理的估值范围。最终取中值。

发行价55,33左右低估,77以上高估。

中值55,期望涨幅0%。

一句话评价:2023QH1业绩评定"C",上市同行稀缺度评定"C",IPO估值较行业处合理范畴。

后期不建议关注。

本栏目主要为我方参与创科首日,首周乃至首月市场定价服务。只做分享和训练估值模型用,不做投资建议!

SH 天承科技

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。