研客专栏 | 一文详解墨西哥股市和货币

文 | 楼兰财经

编辑 | 杨兰

审核 | 浦电路交易员

本文结合墨西哥央行政策,对该国股市行情和货币(墨西哥比索)的汇率表现进行分析、介绍,寻找投资机会并提示风险。

01

墨西哥汇率制度与比索汇率

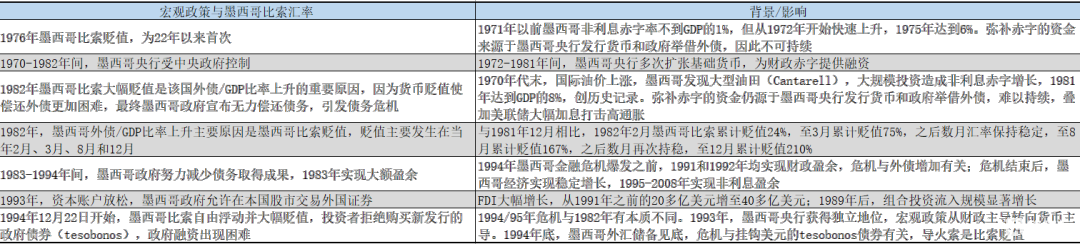

过去近一个世纪,墨西哥汇率制度几经变革。随着货币、财政、贸易、汇率政策的变化以及墨西哥经济的发展,墨西哥比索的汇率也不断变动。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

1、贸易自由化

大萧条之后,墨西哥政府实施进口替代战略,保护国内产业,推进工业化,做法包括征收高额进口税、采取非关税贸易壁垒、向国内产业提供补贴等。由于国内市场几乎没有竞争,墨西哥的生产者没有动力出口制成品,这在1970s和1980s年代造成很多问题。出口不足的结果是外汇短缺,既制约资本品和中间产品的进口,也限制了墨西哥政府偿还外债的能力,多次引发国际收支和汇率危机,如1954年、1976年和1982年的墨西哥比索贬值。

1979-1981年,美联储和欧洲各国央行大幅加息以遏制通胀,商品价格下跌,墨西哥等发展中国家受到外债成本上升、出口创汇减少的双重冲击,汇率压力凸显。1982年8月,墨西哥宣布就外债重新进行谈判(1989年完成),并暂停本息支付,全球投资者受到重创,国际债务融资利率上涨,导致其他拉美国家也暂停偿还债务,不得不向IMF和世界银行寻求援助。IMF和世界银行除了求助,还向危机国家提供贷款和技术支持,条件是接受援助的国家进行经济改革,减少政府对经济的干预,推进私有化、去监管,加强对私有产权保护,以稳定宏观经济,实现经济自由化,对国际贸易和资本开放。

1982年国际收支危机的爆发迫使墨西哥政府进行改革,时任总统米格尔·德拉马德里·乌尔塔多(Miguel de la Madrid Hurtado )推行了一系列改革措施,包括对多个产业去监管化、大规模推进国有企业私有化改革、推动贸易自由化(将进口关税从100%下调至20%,减少非关税壁垒)、撤销对外国投资的限制(包括允许外国投资者100%控股制造业企业)。

1988年,卡洛斯·萨利纳斯(Carlos Salinas)当选墨西哥总统,继续推行经济改革和贸易自由化,尤为重要的是参加北美自由贸易协定(NAFTA)谈判,同意进一步大幅削减关税,向外国直接投资打开大门(除银行、能源等战略行业)。

2、资本账户自由化

1989年,墨西哥政府与国际债权人就其债务问题的谈判达成协议,墨西哥公司和银行得以继续从全球金融市场进行融资,同时修改了《外国投资法案》,允许外国投资者自由投资墨西哥股市。1993年,资本账户进一步放松,墨西哥政府甚至允许在本国股市交易外国证券。

外国直接投资大幅增长,从1991年之前的20多亿美元增至40多亿美元;1989年后,组合投资流入规模显著增长,从零激增至1990年的34亿美元,1991年的127亿美元,1992年的180亿美元;墨西哥企业获得的外国贷款也大幅增长。

3、钉住汇率制度

1982年开始的改革还有一项重要内容就是将墨西哥比索和美元挂钩,这样做可以达到四个目的。第一,让外国投资者确信,在墨西哥的投资在通常情况下不会受损,这对进出口相关行业的发展也有利。第二,固定汇率下,有利于墨西哥企业从国际市场融资,为业务扩张提供所需资金,把握北美自由贸易协定生效带来的重大机遇(1995年1月)。第三,有利于墨西哥央行打击通胀,根据国际收支状况对货币政策进行调整,不受政治因素干扰。第四,固定汇率下,进口商品的价格保持稳定,墨西哥国内产品的定价必须考虑国际竞争因素。

固定汇率也引发担忧,因为墨西哥央行必须积累外汇储备,获得外国投资者的信任。1954年、1976年和1982年,墨西哥多次出现国际收支问题,造成比索大幅贬值,引发汇率危机和通货紧缩。因此,后来的墨西哥政府(如卡洛斯·萨利纳斯,Carlos Salinas总统任内)极力避免比索再次发生类似的贬值现象。

4、1994-1995墨西哥金融危机

1994年,墨西哥发生了一系列事件,使投资者对墨西哥发展前景的信心恶化,引发资本外逃,迫使墨西哥央行加息,造成银行系统崩溃,借款人无力偿还贷款,比索贬值,墨西哥经济陷入动荡。

1994年对墨西哥是充满困难和挑战的一年。1994年1月1日,北美自由贸易协议(NAFTA)正式生效,但就在当天早上,“萨帕塔运动”(Zapatistas movement)占领了南方恰帕斯州最大的数个市镇;2月,美联储开始加息;3月,执政的革命制度党总统候选人路易斯·多纳尔多·科洛西奥·穆列塔(Luis Donaldo Colosio Murrieta)被谋杀,此后不断发生政治谋杀、绑架事件。投资者对墨西哥经济前景失去信心,大量资本撤离,外汇储备锐减,墨西哥比索贬值。新的候选人埃内斯托·塞迪略(Ernesto Zedillo)以极大优势赢得大选,就职后任命新的经济团队,原财政部长未能留任,与市场预期相左,资本加速撤出墨西哥。12月,墨西哥央行扩大比索浮动区间,试图引导比索逐步贬值,结果引起恐慌,2天内逃离的资本达到50亿美元,墨西哥政府被迫让比索汇率自由浮动。

1995年,资本继续出逃,墨西哥经济遭遇历史上最严重的衰退,墨西哥比索持续贬值。美国等多个国家投资于墨西哥市场的共同基金、养老基金损失惨重,墨西哥危机开始向其他新兴经济体传染,这被称为“龙舌兰效应”。美国财政部长鲁宾警告,墨西哥比索和经济崩溃将击垮全球经济。克林顿、鲁宾、萨默斯(副财长)等人制定了一个援助计划,向墨西哥提供500亿美元贷款,其中美国财政部出资200亿美元,IMF和BIS分别出资180亿美元和100亿美元,其余约30亿美元来自私人银行。贷款对稳定墨西哥经济发挥了重要作用,墨西哥政府实际上只使用了美国财政部130亿美元资金,并且提前偿还了贷款,美国的援助计划获得成功。

然而,美国主导的这次国际援助引发众多批评,认为救助引发了道德困境,破坏债务管理纪律,其他国家会希望得到类似援助,特别是向国际货币基金组织求助。美国解释称援助墨西哥只是特定情况下的措施,并非应对未来危机的模式。1997年东南亚金融危机爆发后,克林顿政府缺乏向东南亚各国提供援助的积极性。不过,七国集团在1995年哈利法克斯峰会上发表公报,强调IMF设立紧急融资便利工具的必要性。IMF于1997年设立补充储备贷款便利(Supplemental Reserve Facility),目的是向那些因资本账户和外汇储备受到压力、市场信心突然下跌、短期融资需求骤升而国际收支状况极其困难的成员国提供资金帮助。

危机结束后,墨西哥经济保持稳定增长,贸易额上升,成为吸引FDI最多的新兴经济体之一,人均GDP从1995年的4002美元增至2008年10120美元。

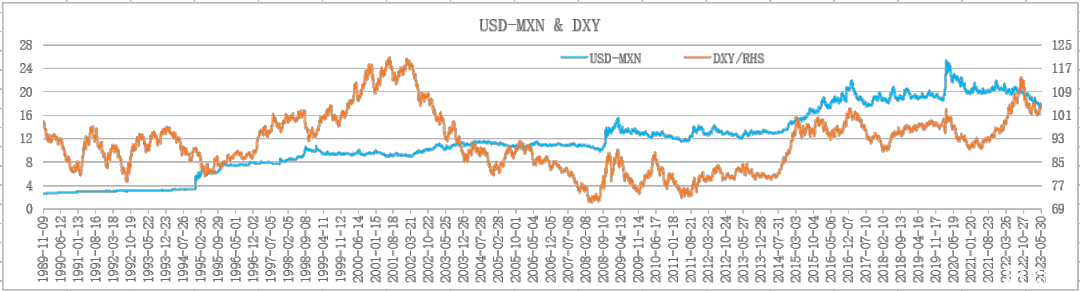

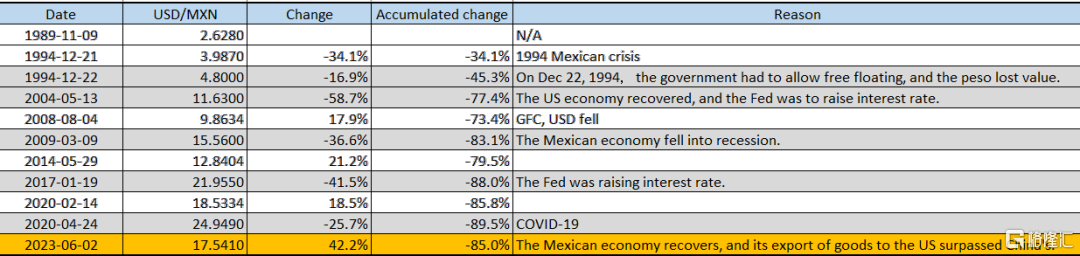

5、墨西哥比索汇率走势

下图是1989年11月以来墨西哥比索兑美元汇率(USD/MXN)变动趋势。除前文提及的1954、1976和1982年贬值现象外,墨西哥比索在1994年12月22日自由浮动后很快出现一轮较大幅度的贬值,自由浮动当天从1美元兑换3.987比索跌至4.8比索,幅度高达16.9%;之后缓慢贬值,2004年5月13日墨西哥比索跌至阶段性低位11.63,10年贬值幅度58.7%,此时美联储加息在即(2004年6月开始加息)。

来源:investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2008年金融危机爆发,墨西哥经济陷入衰退,美元指数虽然下跌,但墨西哥比索比美元更弱,出现新一轮较大幅度贬值,2009年3月9日美元兑墨西哥比索汇率为15.56,比2008年8月4日9.8634下跌36.6%。美国经济复苏过程中,美联储开始退出宽松政策转向紧缩,2014年缩减购债、结束量化宽松,2015年12月开始加息,推进政策正常化,墨西哥比索再次贬值,2017年1月19日为21.955,比2014年5月29日12.8404下跌41.5%。

2020年疫情冲击期间,墨西哥比索又经历了一轮下跌,当年3月23日美元兑墨西哥比索汇率为25.338,创历史最低,比2月14日18.5334下跌26.9%。与1989年11月9月2.628相比,墨西哥比索兑美元汇率31年累计贬值89.6%。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

疫情结束后墨西哥迎来宝贵的发展机遇。作为美国邻国,同时也是美墨加贸易协定成员国,墨西哥经济复苏过程中,对外贸易特别是对美出口快速发展。2023年2月起,墨西哥对美商品出口超过中国,3月差距进一步拉大,墨西哥比索获得支撑,成为美联储本轮加息过程中全球为数不多表现强势的货币。2023年6月2日,美元兑墨西哥比索汇率为17.541,比2020年3月23日大幅升值44.5%,领先全球主要货币。墨西哥新的发展机遇期刚刚开始,未来墨西哥比索仍有上涨动力。

02

墨西哥股市

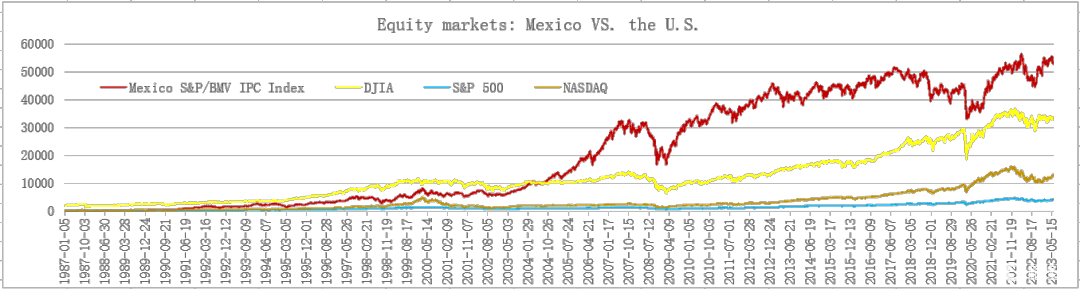

墨西哥经济发展成果在该国股市也有充分表现,通过回顾和对比墨西哥股指(Mexico S&P/BMV IPC Index)与美国三大股指的历史表现,发现墨西哥股指名义回报远超美股,经汇率调整后的实际回报也显著好于道指和标普500指数,仅比纳指逊色。

1、名义回报

回顾1987年以来的名义行情,截至2023年6月2日,墨西哥股指累计上涨1097.5倍,远远超过美国道指(16.1倍)、标普500指数(16倍)、纳指(35.7倍)。

来源:美联储FED、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

从名义年均回报来看,1987-2023年间,墨西哥股指的名义年均回报高达21.47%,道指和标普500指数分别为8.21%和8.18%,纳指为10.52%。

2、实际回报

名义回报未剔除汇率变化的影响,不能准确反映各国经济、股市的相对表现。下图是经汇率调整后,1989-2023年间,墨西哥股指与美国三大股指的表现。其中,墨西哥股指实际累计上涨20.15倍,道指和标普500指数分别上涨11.97倍和11.72倍,纳指上涨28.16倍。

来源:美联储FED、investing.com,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

从实际年均回报来看,1989-2023年间,墨西哥股指的名义年均回报为9.39%,道指和标普500指数分别为7.83%和7.77%,纳指为10.43%。

03

墨西哥股市和汇率展望

2022年受美联储加息、缩表影响,以及墨西哥央行加息控制国内通胀,墨西哥股市整体承压下跌,全年跌幅为9%。随着通胀压力缓解,墨西哥央行跟随美联储从2022年12月开始放缓加息步伐,墨西哥股市反弹。

2023年以来,受益于墨西哥经济持续较快增长,墨西哥股指录得较好表现,墨西哥比索兑美元升值。2023年第1季度,墨西哥GDP环比实际增长1.3%,增速比2022年第4季度快0.8个百分点;同比实际增长3.8%,比前值加快0.1个百分点,连续8个季度保持较快增长。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

截至2023年6月2日,墨西哥股指(Mexico S&P/BMV IPC Index)年内累计上涨9.8%,收复2022年跌幅,表现好于美国道指(年内上涨1.9%),但不及标普500指数和纳指(分别上涨11.5%和26.5%);货币方面,墨西哥比索兑美元汇率升值,6月2日为17.541,比2022年末19.474上涨11%。

自从1994年加入北美自由贸易区协议(NAFTA,2018年改为美墨加贸易协定USMCA),墨西哥获得难得的发展机遇。后疫情时期,墨西哥再次获得重要发展机遇,预计经济、贸易将保持较快的增长势头,墨西哥比索汇率有望保持稳定,墨西哥股市前景看好。2023年的主要风险在于美国经济放缓对墨西哥经济、出口造成不利影响,进而影响资本市场。

(本文完成于2023年6月7日)

参考资料和文献:

1、Musacchio, Aldo:"Mexico's Financial Crisis of 1994-1995." Harvard Business School Working Paper, No. 12–101, May 2012.

https://dash.harvard.edu/bitstream/handle/1/9056792/12-101.pdf?sequence=1

2、Jesus Cañas:Maquiladoras, Mexico’s Engine of Trade, Driven to Navigate Evolving Demand

https://www.dallasfed.org/research/swe/2022/swe2203/swe2203b

3、Monetary Policy Program 2019

https://www.banxico.org.mx/publications-and-press/monetary-policy-programs/%7B8712A1DE-8FDC-D76C-2754-C8B95D8646DB%7D.pd

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。