OMO降息,后续怎么看?对股债商品市场有何影响?

文 | 王荆杰 方旻 广州期货

编辑 | 杨兰

审核 | 浦电路交易员

6月13日,央行公开市场开展20亿元7天期逆回购操作,中标利率1.9%,较前值下调10个bp。7天期逆回购利率作为央行短期政策利率,与MLF、LPR联动关系如何,对市场利率的引导效果又如何?本文讲带大家详解我国政策利率体系以及货币政策操作窗口期下的资本市场表现规律。

我国政策利率体系及传导机制

我国利率体系主要为央行通过货币政策工具调节银行体系流动性,释放政策利率调控信号,在利率走廊的辅助下,引导市场基准利率以政策利率为中枢运行,并通过银行体系传导至贷款利率,形成市场化的利率形成和传导机制,调节资金供求和资源配置,实现货币政策目标。2020年及2021年的货币政策执行报告明确提出“引导市场利率围绕公开市场操作利率和中期借贷便利利率平稳运行”,2022年以来货币政策执行报告提法为“引导市场利率围绕政策利率波动”。

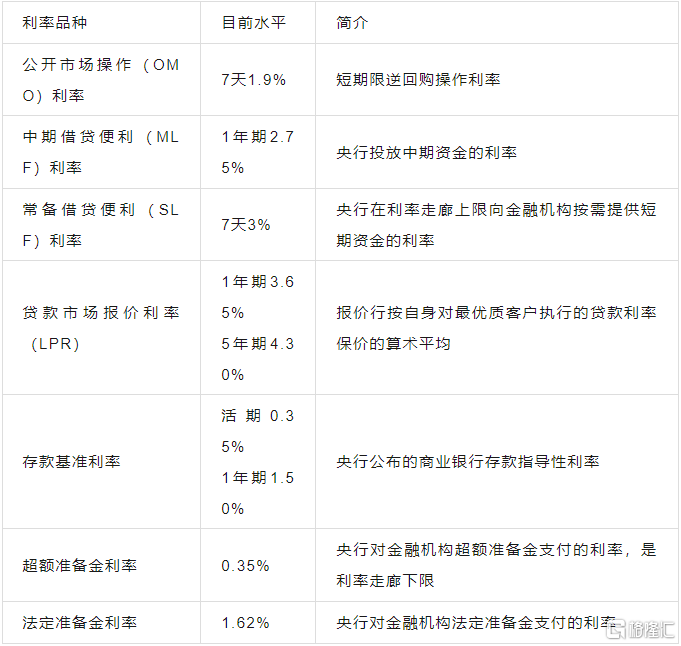

图1、我国主要利率产品

央行对金融机构法定准备金支付的利率

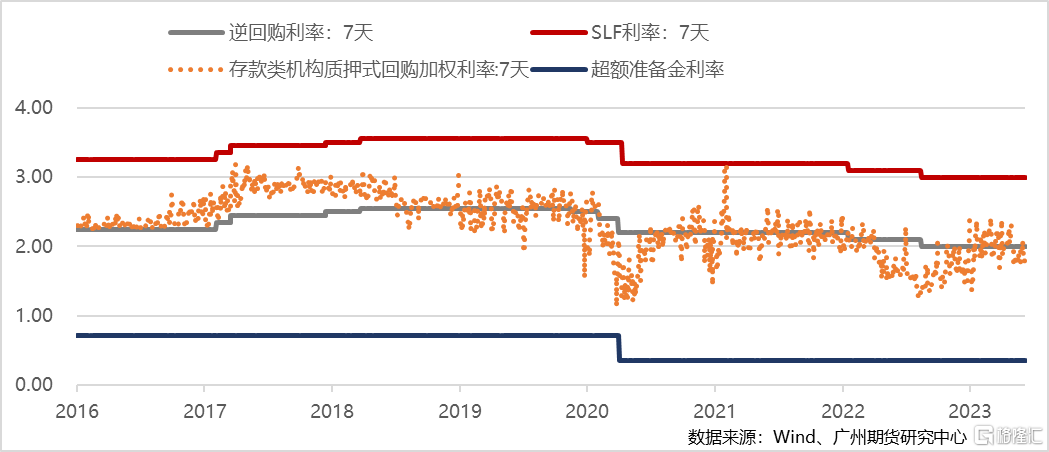

公开市场操作7天期逆回购利率是央行短期政策利率。央行通过每日开展公开市场操作,保持银行体系流动性合理充裕,持续释放短期政策利率信号,使存款类金融机构质押式回购利率等短期市场利率围绕政策利率为中枢波动,并向其他市场利率传导。

同时,通过以常备借贷便利(SLF)利率为上限、超额准备金利率为下限的利率走廊的辅助,将短期利率的波动限制在合理范围。其中,SLF是央行按需向金融机构提供短期资金的工具,由于金融机构可按SLF利率从央行获得资金,就不必以高于SLF利率的价格从市场融入资金,因此SLF利率可视为利率走廊的上限。超额准备金利率是央行对金融机构存放在央行的超额准备金付息的利率,由于金融机构总是可以将剩余资金放入超额准备金账户,并获得超额准备金利率,就不会有机构愿意以低于超额准备金利率的价格向市场融出资金,因此超额准备金利率可视为利率走廊的下限。

复盘历史行情看,以DR007为代表的市场利率以7天逆回购利率为中枢上下波动。其中,在政策利率上行周期,DR007上行至逆回购利率上沿,而在政策利率下行阶段,DR007下探至逆回购利率下方的概率较大。

图2、短期限政策利率及市场利率走势

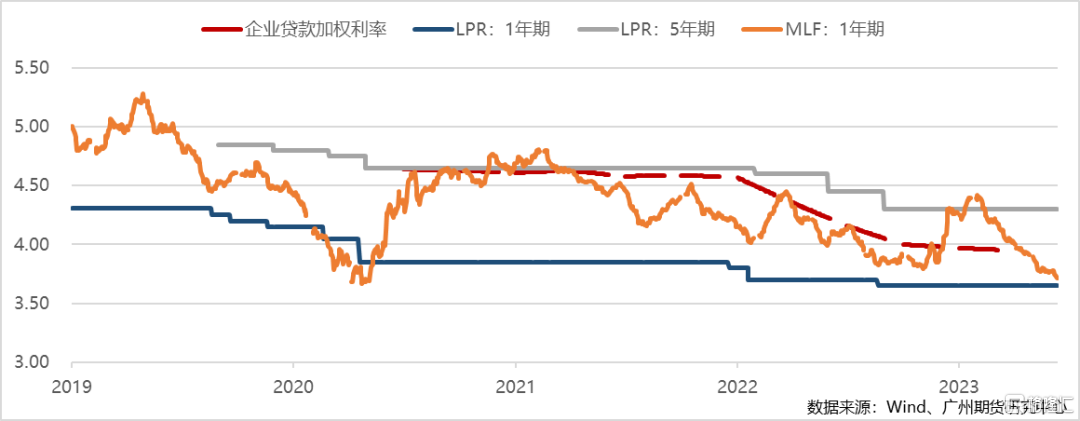

中期借贷便利(MLF)利率是央行中期政策利率,代表了银行体系从中央银行获取中期基础货币的边际资金成本。2019年以来,人民银行逐步建立MLF常态化操作机制,每月15日开展一次MLF操作,提高操作的透明度、规则性和可预期性,向市场连续释放中期政策利率信号,引导中期市场利率。

贷款市场报价利率(LPR)是报价行在MLF利率的基础上,综合考虑资金成本、风险溢价等因素报出LPR,每月20日开展报价。目前LPR已代替贷款基准利率,成为金融机构贷款利率定价的主要参考基准,形成了“MLF利率→LPR→贷款利率”的利率传导机制,货币政策传导渠道有效疏通,贷款利率和债券利率之间的相互参考作用也有所增强。

图3、MLF、LPR、贷款利率、企业债利率之间的走势关系

逆回购、MLF、LPR之间的联动关系

由前文所述,逆回购、MLF是央行针对不同期限和不同目标的利率政策工具,理论上两者不必同步变化,且其非对称性、非同步性变化正体现了央行对利率曲线的引导。LPR是MLF加点形成报价,加点是基于银行对经营和市场的预期,因此LPR和MLF理论上也可能出现非同步走势。例如,当银行净息差收窄而导致经营压力加大时,LPR报价下调幅度可超MLF降幅,当银行利润水平稳健而流动性短期紧张时,央行引导MLF下行而报价行LPR可能不跟随下行。因此,三个政策利率之间理论可出现不同步走势。

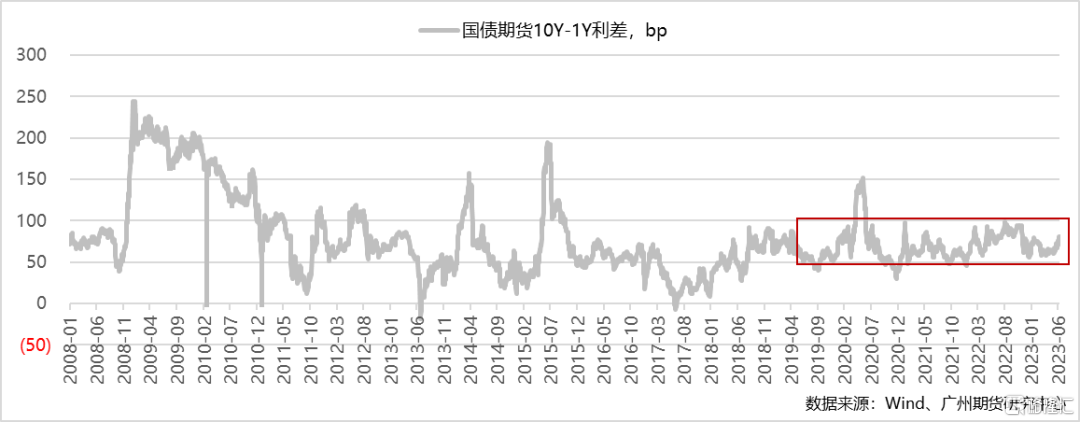

从近几年实际操作中,逆回购与MLF走势基本一致,除2019年下半年LPR改革期外,逆回购利率变动较MLF节奏同步或领先,幅度高度一致。长短期限政策利率导向的一致性也加强了货币政策的预期管理效果,稳定了微观主体的利率环境的预期,因此出现债市波动率有所下降、10Y-1Y利差相对稳定的情况。

而从MLF及LPR操作节奏看,在2019年11月、2020年2月、2020年4月、2022年1月及2022年8月出现了5次LPR跟随MLF下调的情况,但下调的幅度、1年期及5年期变动的对称性差异较大,而在2021年12月及2022年5月出现了MLF未变动而LPR出现调降的情况。因此从近年操作规律看,MLF跟随逆回购利率变动、LPR跟随MLF变动的概率较大。但LPR改革时间尚短,其规律性是否延续和加强还需时间检验。

图4、2019年以来政策利率操作情况

图5、国债10年期与1年期到期收益率利差走势

政策利率变动对股债商品市场影响几何

复盘2019年以来政策利率变动时股、债、商品市场走势。可发现以下规律:

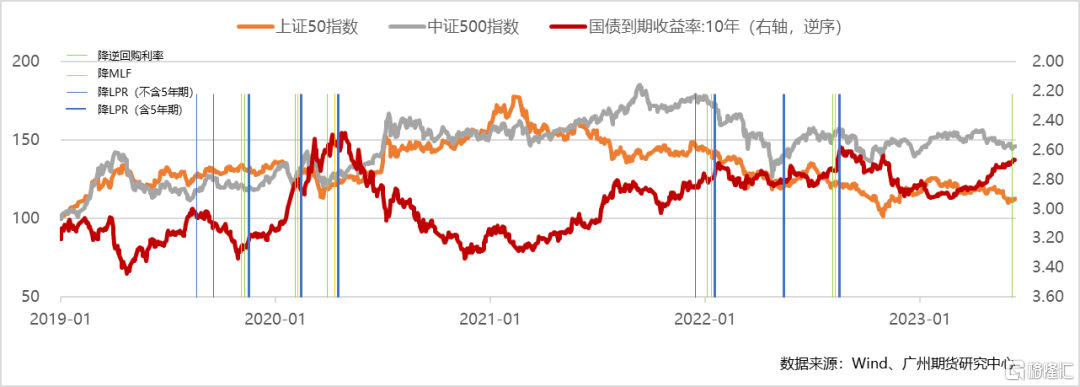

(1)债券市场对货币政策操作通常提前反应,至LPR实际落地后可能出现“利好出尽”的回调,而其趋势性拐点有待经济基本面改善的信号。

(2)权益市场对货币宽松动作主要消化为短期情绪提振,在经济下行压力加大背景下未能顺利走出“宽松牛”行情,而对于无“征兆”的超预期调整(2021年12月及2022年5月出现的LPR单个工具调降),情绪提振作用更明显。

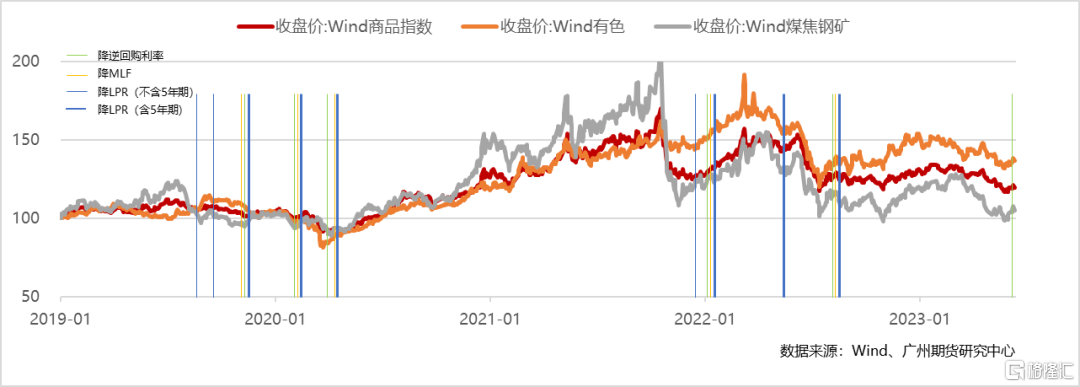

(3)对于商品市场而言,在政策利率调降其内,商品一般处于上行通道,但是否能成为上行的行情的起点,仍取决于基本面及需求。

图6、政策利率操作期股债走势

图7、政策利率操作期商品走势

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。