一文详解墨西哥经济与货币政策

文 | 楼兰财经

编辑 | 杨兰

审核 | 浦电路交易员

本文介绍1980年代以来,墨西哥经济、通胀表现和墨西哥央行政策,重点分析墨西哥成为北美自由贸易区(NAFTA,后改为美墨加贸易协定USMCA)成员国之后,墨西哥经济发展获得重要机遇及所取得的进展,为观察墨西哥资本市场、寻找投资机会提供基础。

01

墨西哥经济概况

墨西哥人口约1.29亿(2020),居全球第10位;2022年GDP约1.37万亿美元,居全球第15位,是全球重要的新兴经济体、美墨加自由贸易区(原北美自由贸易区NAFTA)成员国,人均GDP超过1万美元。

1、墨西哥GDP和人均GDP

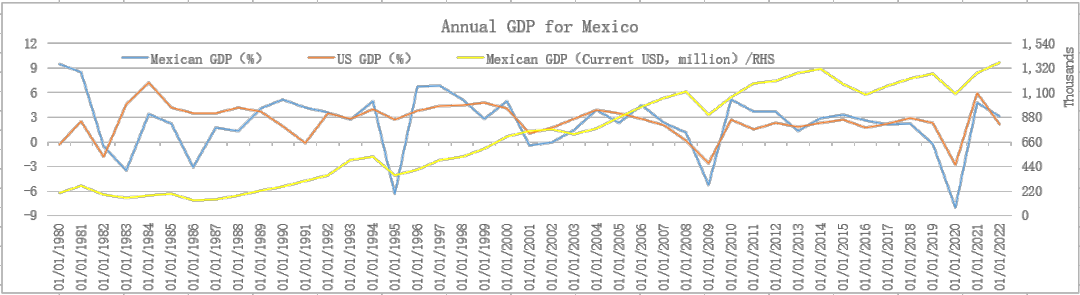

近年来,墨西哥经济保持较好增长势头,GDP从1980年2,051亿美元增长至2022年13,716亿美元。其中,2022年GDP实际增长3.1%,增速比美国高1个百分点。受1982年拉美债务危机、1994-1995年墨西哥金融危机、2008全球金融危机、2020年疫情冲击,1982年、1995年、2009年和2020年墨西哥GDP出现较大幅度下降,其他多数年份均保持较快增长;人均GDP从1960年359.5美元增长到1980年3,029.9美元、2000年7,232.9美元、2021年10,045.7美元。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2、墨西哥制造业

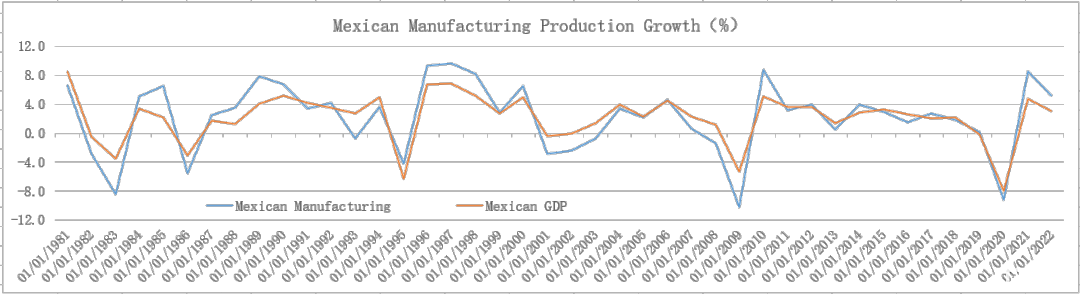

墨西哥利用有利的条件发展制造业,特别是疫情冲击之后,墨西哥制造业增速连续两年超过GDP,2021-2022年制造业增加值分别增长8.5%和5.2%,分别比GDP增速高3.8和2.1个百分点。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

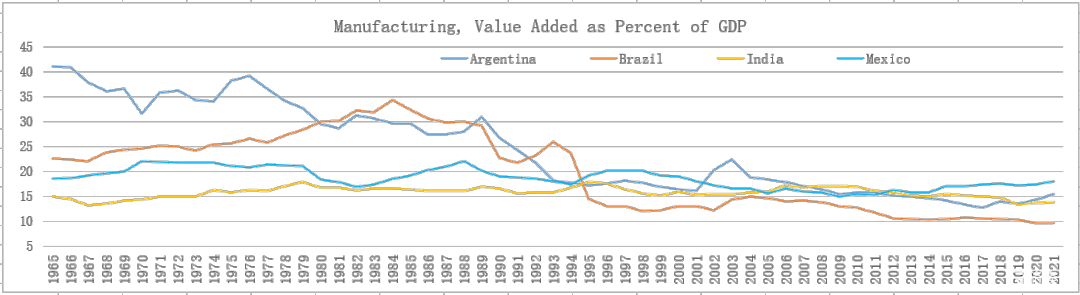

2008金融危机之后,墨西哥制造业增加值占GDP比重持续上升,从2009年15.1%上升至2021年18.1%,提高3个百分点。与此同时,美国、中国的制造业增加值占GDP比重下降,其中美国从1997年16.1%降至2021年10.7%,中国从2006年32.5%降至2020年26.3%。2020年疫情冲击,中国率先复苏,出口增长较快,2021年制造业占GDP比重反弹至27.4%,仍比2006年低5.1个百分点。最近15年,全球均值大致保持在16%左右,略低于1990年代的18%。

来源:世界银行,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

同样是美洲地区的重要新兴经济体,巴西制造业占比在1970s年代持续提高,但在1980s年代之后不断下降,从1984年最高34.3%降至2021年最低9.6%;阿根廷制造业占比从1965年最高41.2%降至2017年最低12.8%,2021年小幅回升至15.5%。印度作为全球最重的新兴经济体,其制造业占比一直比较稳定,长年保持在13%-17%之间。

来源:世界银行,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

墨西哥制造业发展有自己的特点,制造业/GDP占比从1970s年代初22%缓慢下降至2009年15.1%,降幅比较大,之后逐步提高,2020-2021年分别为17.4%和18.1%,创20年最高,表明后疫情时期墨西哥经济、制造业的复苏较为强劲。疫情冲击一度对全球供应链、海运、物流造成严重阻碍,后疫情时期美国等主要经济体十分重视本国供应链的安全问题。得益于美墨加贸易协定的签署,墨西哥未来有望成为北美重要的制造业、供应链、贸易中心,发展前景看好。

3、墨西哥出口

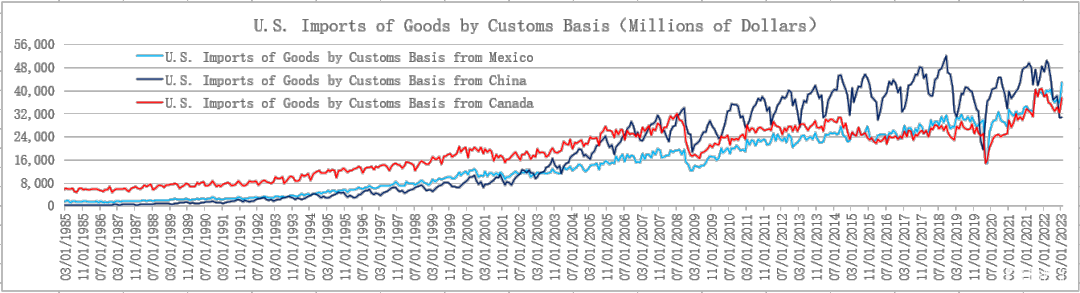

1994年,北美自由贸易协议(NAFTA)生效,墨西哥虽然爆发了历史上最严重的经济和金融危机,但危机结束后,经济发展迎来重要机遇期,对外贸易特别是对美贸易不断增长。

疫情冲击结束后,墨西哥经济复苏,且迎来加快发展的重要机遇。受疫情影响,全球一度出现海运堵塞、物流中断、供应链混乱现象,从供给端加大通胀压力。主要经济体吸取教训,重塑供应链以确保供应安全,其中美国作为全球最大的消费市场,2021年通胀压力加大,主要通胀指标在2022年创40年最高记录,美联储被迫通过连续加息、持续缩表来控制通胀。与此同时,拜登政府采取措施,优化供应秩序和结构,提高供应效应和安全性。作为美国邻国,同时也是美墨加贸易协议成员国,加拿大和墨西哥因此受益。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2023年2月,墨西哥对美国商品出口额达到356.815亿美元,首次超过中国对美商品出口(306.206亿美元);巧合的是,加拿大当月对美商品出口达到322.46亿美元,也首次超过了中国。2023年3月,墨西哥对美商品出口进一步增加至428.245亿美元,中国为307.897亿美元,差距进一步加大。加拿大当月对美商品出口为375.577亿美元。

4、墨西哥就业

和美国相比,墨西哥失业率一直保持在相对较低的水平,1994-1995墨西哥爆发金融危机、2008年全球金融危机、2020年疫情冲击期间,墨西哥失业率上升,其中1994-1995年危机期间上升幅度最大,1995年8月达到7.6%,为1987年以来峰值。但这次危机结束后,受益于NAFTA生效,墨西哥经济迎来长期稳定增长的机遇期,失业率降至低位,2000年2月为2.1%,创1987年以来最低。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

中国加入WTO以后经济进入新一轮快速发展期,墨西哥失业率有所上升。受2008年金融危机影响,墨西哥失业增加,2009年9月失业率达到6%。随着经济复苏,失业率持续降低,2018年10月为3.1%。2020年疫情冲击期间,墨西哥失业率有所上升,但低于1994-1995墨西哥金融危机、2008全球金融危机期间的峰值,其中2020年6月为5.5%。

后疫情时期,美国更加重视供应链安全。作为美墨加贸易协定(USMCA)成员国,墨西哥吸引了大量投资,经济复苏强劲,失业率下降,2023年2月和3月均为2.7%,与日本接近,同期美国失业率为3.5%左右。预计墨西哥失业率还有进一步下降空间,并将长期维持在较低水平。

02

墨西哥通胀

墨西哥在1980s年代经历过两次严重的恶性通胀,与欧美主要工业国家的经历大致相同,但墨西哥的通胀形势恶化比美国要晚一些,通胀压力更大。1990s年代后期至今,墨西哥通胀形势显著好转。

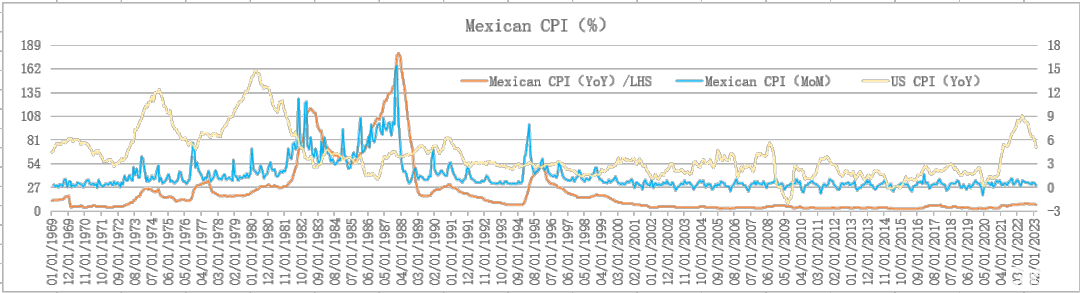

1、墨西哥CPI

第一次是1982-1983年,其中1983年1-7月CPI通胀率持续超过100%,峰值为1983年4月117.3%,之后回落至1985年50%-60%,随后通胀再次加快上涨,也就是第二次1986-1988年间,其中1986年11月-1988年8月这段时间的通胀率持续超过100%,峰值为1988年2月179.7%,远远高于前一轮的峰值,持续时间也更长。

随着国际油价下跌,墨西哥通胀迅速回落,1989年1月为34.6%,7月为16.8%。1993年下半年-1994年末,墨西哥通胀率保持在个位数。1994-1995年金融危机的爆发,墨西哥比索贬值,通胀压力加大,1995年1月-2000年3月一直保持两位数的通胀率,不过通胀率前高后低,通胀形势逐步好转。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2000年4月至今,随着全球化深入发展,墨西哥通胀率连续22年保持个位数。2000-2020年间,约有大多数时候墨西哥的通胀率都位于2%-6%之间,通胀压力显著缓解,其中2015年12月墨西哥CPI同比涨幅仅为2.1%,加上疫情冲击期间2020年4月CPI同比涨幅2.1%,共同创下1969年以来最低。2021年开始,全球主要经济体的通胀均有所加快,墨西哥通胀压力上升,2022年8月和9月CPI同比涨幅均达到8.7%,但低于美国本轮通胀的峰值(2022年6月9.1%),也远低于历史上的高通胀。

2、墨西哥核心CPI

墨西哥核心通胀也在1980s年代出现过再次高峰,一次是1983年1月-8月,核心CPI同比涨幅均超过100%,峰值为1983年4月116.8%;一次是1986年11月-1988年8月,墨西哥核心CPI同比涨幅均超过100%,峰值为1988年2月181.6%。

墨西哥央行于1993年获得政策独立性,控制通胀取得成效。1993年11月-1994年末,核心CPI降至个位数;墨西哥金融危机爆发后,核心CPI加快上涨,1995年1月-2000年6月期间均保持两位数,但整体前高后低,通胀压力趋于缓解;2000年7月至今,核心CPI连续22年保持个位数,期间多数时候位于2%-6%之间,其中2015年1月为2.2%,为1980年以来最低,表明墨西哥核心通胀压力显著减轻。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2021年以来,墨西哥核心CPI同比涨幅有所加快,从3%左右提高至5%,2022年进一步提高至6%以上,当年10月和11月达到6.6%,与美国本轮通胀峰值(2022年9月核心CPI同比6.6%),也远低于历史上的高通胀。

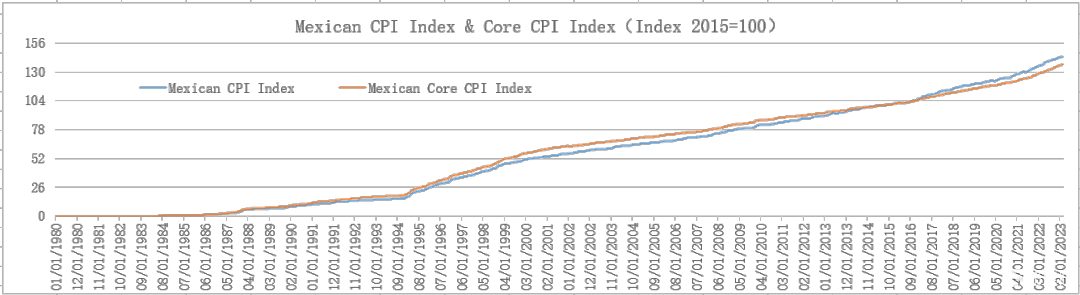

3、墨西哥CPI指数、核心CPI指数

下图是1980年以来墨西哥CPI指数、核心CPI指数的变动趋势(均以2015年为基准,基数为100)。1980年1月,CPI指数、核心CPI指数均为0.06,2023年3月分别达到143.85和136.95,43年累计涨幅惊人,主要是1980年代持续高通胀的结果。从曲线的形态看,1980年代后期至2000年,斜率较为陡峭,最近20年变得显著平缓。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

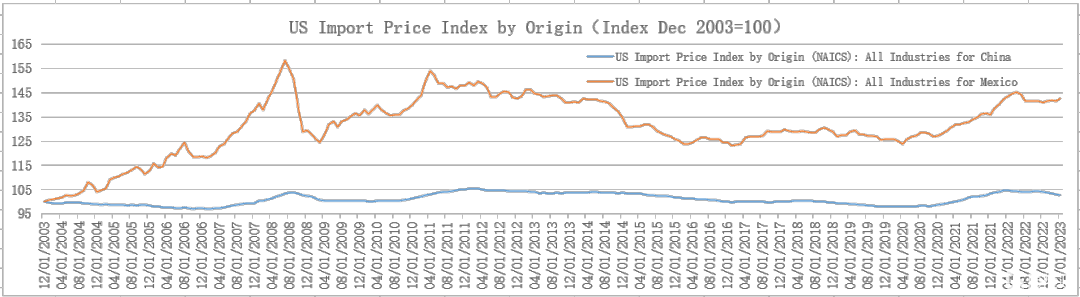

4、墨西哥对美出口商品价格指数

下图是2003年(基期,基准为100)以来墨西哥对美出口(美国自墨西哥进口)商品的价格指数变动趋势。全球金融危机爆发之前,墨西哥出口商品价格指数上涨较快,其中2008年8月,指数达到158.2,创有数据以来最高记录。

2008年全球金融危机爆发后,墨西哥对美商品出口价格指数下跌,2009年3月为124.5;危机结束后,指数反弹,2011年4月为153.9,接近历史峰值;之后持续回落,2017年1月为123,创2007年以来最低;2021年开始指数上涨,2022年6月为145.1,之后略有降低,保持141-142运行。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

相比较而言,中国对美国出口的商品价格指数十分稳定,如上图所示。然而,墨西哥对美商品出口额却在2023年2月超过中国,这说明价格不是影响最终消费的唯一因素,供应链安全在特定情形下的影响更加突出。疫情冲击期间全球海运出现严重阻塞,引起许多国家的反思,美国等重要经济体积极采取措施确保自身供应链的安全,墨西哥由于独特的优势,对美国出口大幅增长(注:受益的国家还包括加拿大)。

03

墨西哥央行政策

本文仅介绍墨西哥央行的通胀目标、利率和汇率政策,先介绍通胀目标和利率政策,汇率政策在墨西哥比索汇率部分另文介绍。1993年,墨西哥修改宪法,赋予墨西哥央行货币政策独立地位。根据墨西哥宪法和央行法案,墨西哥央行在履行职能、行政管理方面拥有自主权,其主要目标是确保墨西哥货币的购买力保持稳定,从而增强央行在墨西哥经济发展中的主导作用。

1、通胀目标

根据宪法赋予的职责,墨西哥央行负有控制通胀的责任,避免高通胀造成的经济和社会成本,保护货币(墨西哥比索)的购买力。通胀成本包括:货币购买力下降,收入分配差距加大,不利于经济主体制定长期计划,扭曲消费、储蓄和投资行为,造成资源配置效率下降,阻碍要素生产率提高,影响金融系统稳定。

2001年,墨西哥央行正式确立通胀目标制,从2003年起,将3%作为永久通胀目标。考虑到影响通胀的因素很多,有的不在央行控制范围内,因此墨西哥央行同时将3%±1%确定为通胀目标区间。

从实际通胀表现来看,2003-2020年间,绝大多数时间里,墨西哥CPI同比涨幅都处于目标区间【2%,4%】内波动,墨西哥央行总体上实现了设定的通胀目标。但2021年以来,墨西哥通胀率上升,高于通胀目标区间上限较多,墨西哥央行连续加息应对通胀压力,通胀率在2022年第3季度见顶后回落。

2、利率政策

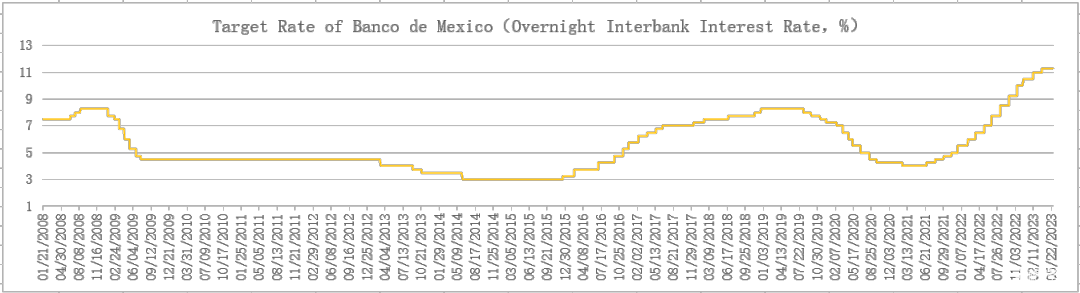

下图是2008年以来墨西哥央行基准利率(银行间隔夜利率)变动趋势。墨西哥央行实施利率政策主要是通过设定银行间隔夜利率的目标水平,借助利率政策的传导效应影响消费、储蓄和投资来调节国内总需求,实现货币政策目标。

当通胀压力加大,墨西哥央行采取加息手段,通过抑制总需求达到控制通胀的目的,从而实现设定的通胀目标。2021年第2季度,墨西哥通胀加快上涨,当年4月和11月,CPI同比涨幅先后超过6%和7%。墨西哥央行从2021年6月开始加息,比美联储提早9个月实施紧缩政策。

来源:墨西哥央行,整理:对冲研投bestanalyst.cn/楼兰财经Kroraina Finance

随着墨西哥通胀见顶回落,墨西哥央行自2022年12月放缓加息步伐,与美联储放缓加息步伐大致同步。

整理:对冲研投bestanalyst.cn/楼兰财经Kroraina Finance

自2021年6月至2023年3月,墨西哥央行共加息15次,将基准利率从4.0%上调至11.25%,累计加息幅度为725个基点,比美联储多225个基点。随着通胀继续回落,墨西哥央行在2023年5月会议上暂停加息。

04

小结

为应对1982和1994年危机,墨西哥政府推进改革,过程十分艰难,经济增长缓慢。自从加入北美自由贸易区协议(NAFTA,后改为美墨加贸易协定USMCA)之后,加上1994金融危机结束,墨西哥迎来难得的发展机遇,经济保持稳定、持续增长态势。疫情冲击结束后,墨西哥再次获得重要机遇,经济和外贸加快发展,汇率稳中有升,股市表现良好,成为全球重要的新兴经济体,未来有望成为北美甚至全球重要的制造业、商品贸易、供应链中心。关于墨西哥资本市场的介绍,本文从略。

(本文完成于2023年6月7日)

参考资料和文献:

1、Musacchio, Aldo:"Mexico's Financial Crisis of 1994-1995." Harvard Business School Working Paper, No. 12–101, May 2012.

https://dash.harvard.edu/bitstream/handle/1/9056792/12-101.pdf?sequence=1

2、Jesus Cañas:Maquiladoras, Mexico’s Engine of Trade, Driven to Navigate Evolving Demand

https://www.dallasfed.org/research/swe/2022/swe2203/swe2203b

3、Monetary Policy Program 2019

https://www.banxico.org.mx/publications-and-press/monetary-policy-programs/%7B8712A1DE-8FDC-D76C-2754-C8B95D8646DB%7D.pdf

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。