美国债务上限谈判的背后

文 | 楼兰财经

编辑 | 杨兰

审核 | 浦电路交易员

经授权发布

经过长达数月的谈判,美国政府与国会于当地时间2023年5月27日就提高联邦政府债务上限达成原则协议,主要内容包括搁置债务上限两年、限制联邦政府非国防支出水平等;5月31日,众议院表决通过协议。搁置债务上限协议的达成不但使美国避免债务违约,也意味着下次债务上限之争将发生在2024年大选之后。本文回顾美国政府债务规模的变化历史,对此次达成的协议内容、影响进行介绍,并展望美国政府债务前景。

一、协议的主要内容与进展

5月27日晚间,共和党众议院领导人麦卡锡向党内介绍了与白宫的谈判情况,白宫在次日向民主党内通报了情况,协议文本在周日(5月28日)经双方审查确认,主要内容如下。

1、搁置债务上限至2025年1月1日,期间削减政府开支,不增加税收。2024财年的非国防支出规模大致与2023财年相当,2025财年开始的6年内,每年增长1%。

2、国防支出规模确定为8,860亿美元,1,210亿美元用于退伍军人医疗护理,并为退伍军人医疗保健提供全额资金;6,370亿美元用于其他非国防支出。

3、食品券领取者的工作要求方面,白宫做了让步。协议对54岁及以下劳动者领取食品券提出了工作要求,期限至2030年,但退伍军人和无家可归者不在此列。现行的补充营养援助计划(Supplemental Nutrition Assistance Program or SNAP)仅适用于18-49岁的劳动者。

4、协议未对医疗补助计划(Medicaid)进行修改,并阻止了共和党对贫困家庭临时援助计划(TANF)进行修改。

5、白宫返还用于疫情救济的剩余资金约280亿美元,将200亿美元的国税局资金转至其他非国防支出;取消约800亿美元的IRS资金,其中部分资金包含在2022年通过的《通胀减少法案》中,受到共和党强烈反对。

6、拜登提出增加5万亿美元税收的要求未获同意。此外,拜登政府此前宣布免除学生贷款,受到共和党反对,最高法院正在审理。

虽然达成了原则协议,双方仍需继续合作。麦卡锡表示,达成协议后仍有大量工作要做。拜登认为,协议是双方让步的结果,也是政府负责任的表现,且民主党关键优先事项和立法成就均得以保留。达成协议后,拜登和麦卡锡还需要争取各自党内的支持,确保在6月5日之前获得国会两院批准、并由总统拜登签署成为正式法案。该日期为财政部长耶伦警告资金耗尽的日期(X-date)。目前共和党控制众议院,民主党控制参议院。

协议遭到一些共和党议员的反对,包括:众议院自由党团(House Freedom Caucus)成员、共和党众议员鲍勃·古德(Bob Good);众议院自由党团主席、共和党众议员斯科特·佩里(Scott Perry);众议院规则委员会委员、共和党众议员奇普·罗伊(Chip Roy)和拉尔夫·诺曼(Ralph Norman);共和党籍参议员迈克·李(Mike Lee)等。民主党内也有反对者,如众议员劳尔·格里亚尔瓦(Raul Grijalva)。

不过,法案(Fiscal Responsibility Act of 2023,H.R. 3746)获得了两党绝大多数议员的支持,5月30日通过众议院规则委员会7-6表决通过,5月31日众议院241-187表决通过程序性动议(29名共和党众议员反对,52名民主党众议员支持),随后以314-117的表决结果顺利通过众议院全体表决,预计6月2日或周末将顺利通过参议院的表决,然后由总统拜登签署成为正式法案,债务违约得以避免。

二、美国债务违约的影响

美国联邦政府债务余额于2023年1月达到上限,之后通过使用现金和其他特别措施避免违约。截至2023年5月24日,美国财政部账户(TGA)余额降至494.73亿美元。耶伦曾于5月初警告称,美国财政部最快将于6月1日耗尽现金(后来耶伦将最后日期推迟至6月5日)。类似的情形在2011年发生过,当时标准普尔将美国主权信用评级从AAA下调至AA+,引发金融市场动荡。耶伦于5月8日致信麦卡锡称,如果国会不提高债务上限将造成灾难性的后果。违约的后果主要表现在五个方面。

1、社保

美国有6600万退休人员、残疾人士每月领取社保资金,2023年每人月均约1,827美元。对三分之二的领取者来说,社保资金占其收入的一半;对于40%的领取者,这一比例超过90%。社保资金每月发放4次,每周发放约250亿美元。如果发生违约,社保资金的发放可能延迟,数以百万计的美国人支付健康护理、食品、租金、公共服务等项目将面临困难,食品券所需资金,联邦政府向州政府和市政机构转移支付医疗补助、高速公路、教育等领域的资金也将受到影响。

2、联邦政府雇员薪资和退伍军人福利

超过200万联邦政府公务员、大约140万军人的报酬发放可能受到影响,联邦政府承包商款项支付可能延迟,从而影响其雇员的工资发放。退伍军人福利,包括伤残补助、低收入退伍军人及家庭补助的放发也会受到影响。根据联邦预算办公室(CBO)的数据,现役军人、公务员、退伍军人的工资福利和补充社保收入会在每个月第一天发放,每月约250亿美元。

3、金融市场

金融市场和投资者会受到直接冲击,正如标普在2011年下调美国主权信用评级时的情形。2011年8月5日,标普将美国主权信用评级从AAA下调至AA+,8月8日美国三大股指暴跌,其中道指、标普500指数和纳指分别下跌5.5%、6.7%和6.9%,金融资产暴跌造成家庭财富大幅缩水。

4、借贷成本

如果美国政府发生债务违约,美债收益率会上涨,以美债收益率为基准利率的工商业贷款、信用卡贷款、住房贷款利率也会跟随上涨,借贷成本上升。2022年3月以来,美联储已经连续加息,大幅提高利率水平,利率继续上涨会进一步增加借贷成本。另一方面,银行的资金成本也会增加,发放信贷会更加重视选择贷款客户,家庭和企业获得信贷的难度加大。

5、经济和就业

债务违约会引发经济衰退,造成大量失业。违约时间越久,对经济的打击越严重。根据穆迪的研究,如果美国债务违约持续时间为一周,美国失业将增加100万人,失业率上升至5%,经济下滑0.5%;如果持续六周,失业人数将达到700万人,失业率将达到8%,经济将下滑4%以上。

三、美国政府债务压力分析

从历史上看,美国政府的债务规模和债务压力不断变化,二战结束以来,大致经历了债务压力从下降到上升的过程。以下介绍美国主要债务指标及期变动趋势。

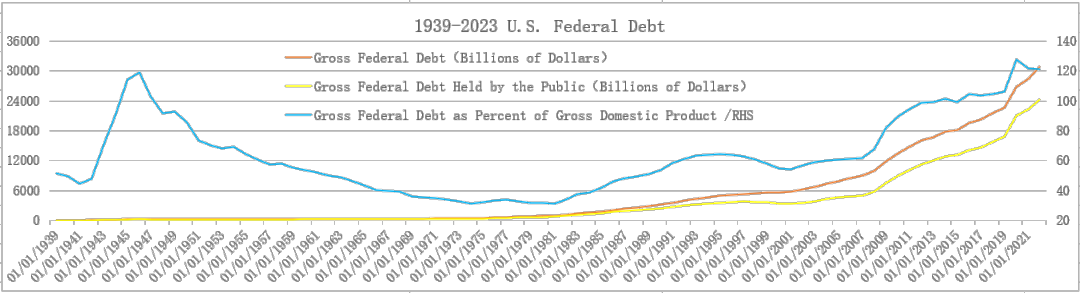

1、债务/GDP比率(年度)

1939年以来美国联邦政府历年末的债务余额、美国历年GDP以及债务/GDP比率的变动趋势如下图所示。数据显示,2022年美国联邦政府债务余额/GDP比率的均值为121.1%,低于2020年、2021年的127.7%和121.7%,但为1939年以来第三高位,表明美国政府的债务压力较大,但逐步下降。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

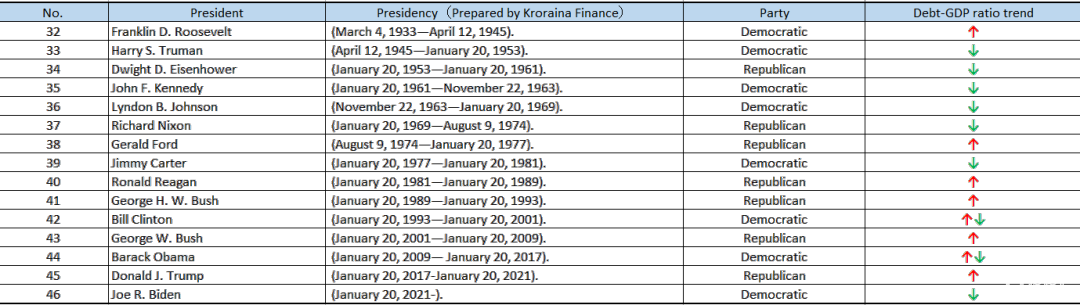

二战以来的历任总统任期内,美国联邦政府债务余额/GDP比率的变动趋势如下表所示。罗斯福总统任内,由于战争的影响,美国联邦政府债务余额/GDP比率快速上升。1941年美国参战,当年美国联邦政府债务余额/GDP比率为44.5%,1945年达到114.1%,1946年达到119.1%,之后持续下降;经历杜鲁门、艾森豪威尔、肯尼迪、约翰逊、尼克松等五位总统,1974年尼克松辞职当年,美国联邦政府债务余额/GDP比率降至31.3%;福特任内小幅上升,1977年为33.9%;卡特任内由升转降,1981年为31%,为1939年以来最低;里根、老布什任内上升较快,1993年为63.4%;克林顿任内先升后降,从1995年64.4%降至2001年54.5%,其第二个任期削减赤字取得重大成就;小布什任内由降转升,2008年达到82%;为应对金融危机,奥巴马任内继续上升,经济复苏后有所下降,2015年为99.5%,比2014年低1.9个百分点;特朗普任内上升,特别是2020年受COVID-19疫情冲击,美国联邦政府债务余额/GDP比率上升至127.7%,创历史最高记录;拜登就职后,收紧财政,配合美联储紧缩政策打击通胀,美国联邦政府债务余额/GDP比率逐年下降,2022年为121.1%。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

如果债务上限协议顺利通过国会表决,财政部恢复发行国债,短期内美国联邦政府债务余额/GDP比率将有所上升。但政府支出的削减有助于控制债务规模的扩张,加上经济保持增长势头,中长期看,美国联邦政府债务余额/GDP比率将缓慢降低,降幅及下降的可持续性取决于后续债务上限的谈判、美国经济的长期表现。

2、债务/GDP比率(季度年化)

2023年第1季度,美国GDP年率为264,862.87亿美元,联邦政府债务余额为314,584.38亿美元,计算得出美国联邦政府债务余额/GDP比率为118.8%,比2020年第2季度降低16个百分点,当时正值应对疫情冲击最关键的时候,支出大幅增长,加上第2季度名义GDP大幅下滑(名义同比-7.7%,名义环比-8.8%,名义环比年化-30.9%;实际同比-8.4%,实际环比年化-29.9%),美国联邦政府债务余额/GDP比率迅速攀升至134.8%,比前一季度激增27个百分点,创下历史最高记录,如下图所示。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

随着疫情冲击减弱,美国经济在宽松政策刺激下强劲复苏,财政政策也转向紧缩,配合美联储加息缩表打击通胀,美国联邦政府债务余额/GDP比率不断降低,但仍处于历史高位,化解债务压力仍然任重道远。

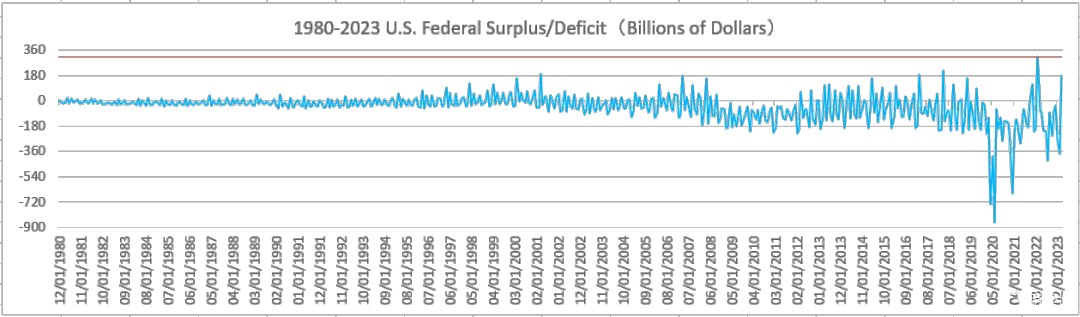

3、联邦政府收支

下图是1980年以来美国联邦政府每月财政收支盈余(赤字)数据。2008年金融危机、2020年疫情冲击期间,经济出现衰退,财政收入减少,同时增加支出刺激经济,财政赤字规模扩大。2021年,美国经济复苏,财政收入增加,同时减少支出抑制通胀,财政赤字规模下降,全年赤字为25770亿美元,比2020年33484亿美元减少7714亿美元;2022年赤字进一步降至14191亿美元,比2021年大幅减少11579亿美元。2022年4月,由于缴税因素,财政收支相抵出现盈余,金额达3,082亿美元,为历史最好记录;2023年4月,财政盈余为1,762亿美元。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

除个别月份因税收集中上缴出现财政盈余外,多数月份仍保持赤字记录。随着美联储持续收紧货币政策抑制总需求打击通胀,美国经济增长放缓,财政收入增长面临挑战;另一方面,考虑到新达成的债务上限协议对政府支出做出限制,预计2025年以前美国联邦政府预算仍以赤字为主,且赤字规模大致持稳。

4、财政赤字率

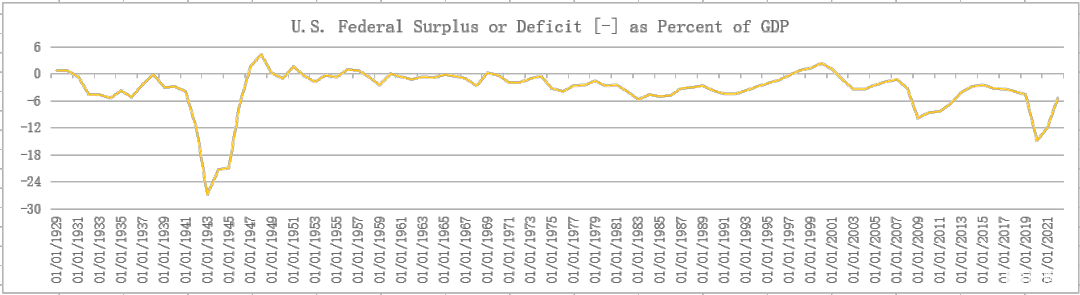

下图是1929年以来美国联邦政府赤字(盈余)率的变动趋势,其中二战期间赤字率创历史记录,1942-1945年赤字率分别为12.4%、26.9%、21.2%和20.9%;其次是疫情冲击期间,2020-2021年赤字率分别为14.9%和11.9%;2008-2009金融危机期间,赤字率分别为9.8%和8.6%。2022年,由于美国经济复苏,财政状况大幅改善,赤字率降至5.4%。

出现财政盈余的年份较少,主要集中于杜鲁门、艾森豪威尔和克林顿任期内。1947-1949年,财政盈余率分别为1.6%、4.3%和0.2%,1951年为1.8%;1956-1957年分别为0.9%和0.7%,1960年为0.1%;1998-2001年依次为0.8%、1.3%、2.3%和1.2%。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

拜登本届政府剩余任期内,由于协议限制非国防支出,同时经济保持增长,财政收入会随着经济增长而增加,预计财政赤字率将小幅下降,但难以出现财政盈余。

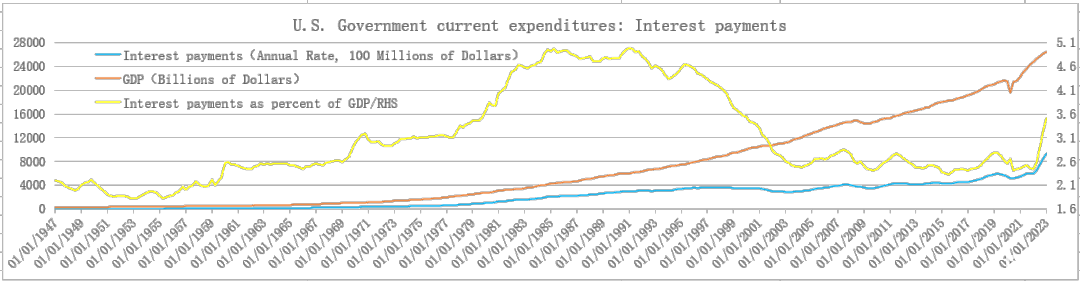

5、利息支出(季度年化)

2022年以来,利息支出规模快速扩大。2022年第1季度为6,032.8亿美元(年化,下同),仅比2021年第4季度增加28.6亿美元,但随着美联储开始加息,利率上涨,第2季度利息支出增至6,484.5亿美元,第3季度和第4季度进一步增至7,367.5亿美元和8,526.4亿美元,2023年第1季度激增至9,289.3亿美元。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

美国政府的债务利息支出/GDP占比在1970年代以前低于3%,保持较低水平,其中1950-1956年间低于2%。1970年代美国出现严重通胀,美联储大幅加息,加上债务余额的绝对规模不断扩大,特别是里根和老布什总统任内,债务规模增长较快,造成利息支出占比上升较快。1970-2001年间,利息支出/GDP占比大部分时间都高于3%,其中1981-1998年间高于4%,1991年第1季度达到4.99%,为历史最高记录,之后逐步下降。

1990年代后半期,克林顿在第二个任期内大幅削减赤字取得重大进展,不但消灭了财政赤字,还连续出现财政盈余,加上经济增长较快,美国政府的债务利息支出/GDP占比持续下降,1998年第4季度降至3.87%,为1981年以来首次低于4%。2001年以来,美国利率整体下行,美国政府的债务利息支出/GDP占比一直维持在较低水平,在2.3%-2.9%之间,大致相当于1960年代的水平,其中2001年第4季度为2.98%,为1973年以来首次低于3%。

2020年受疫情冲击,美国政府债务规模大幅攀升,2021年经济复苏,通胀压力加大,2022年美联储开始加息打击通胀,结果造成利息支出快速增长,利息支出/GDP占比上升。2022年第1季度和第2季度,利息支出/GDP占比分别为2.44%和2.57%,仍保持在较低水平;2022年第3季度和第4季度分别上升至2.86%和3.26%,2023年第1季度进一步上升至3.51%,为2000年第2季度以来最高。虽然美联储本轮加息接近尾声,但短期内不会降息,预计利息支出/GDP占比仍会小幅提高。

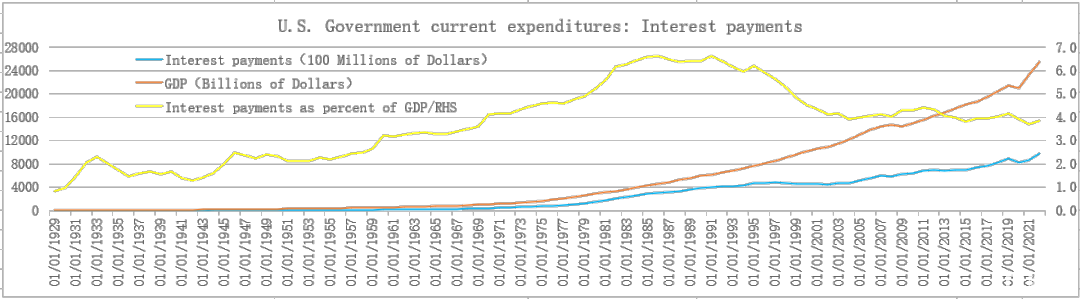

6、利息支出(年度)

下图是1929年以来美国政府的债务利息支出/GDP占比变动趋势。1960年代以前,利息支出/GDP占比较低,1970年代开始提高,1980年代为历史峰值,1990年代开始下降。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2022年,美国政府债务利息支出/GDP占比为3.85%,比2021年提高0.13个百分点。由于利率上涨,预期2023年利息支出/GDP占比仍有进一步提高的可能。但此次白宫与国会就提高债务上限达成的协议中,对政府支出做出限制,有助于控制债务规模扩张,利息支出/GDP占比的提高幅度也将受到一定制约。

四、提高债务上限的影响及美国债务问题展望

1、美国债务上限谈判与联邦政府关停回顾

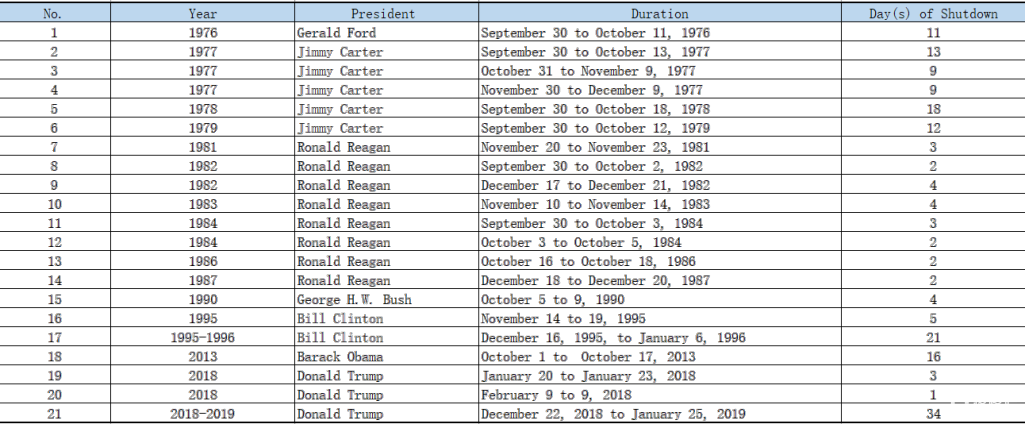

历史上,美国联邦政府与国会两党之间就债务上限问题进行过许多谈判,共上调债务上限78次(不含本次),其中共和党总统任内49次,民主党总统任内29次。债务上限谈判有的进展顺利,避免了债务违约或联邦政府停止运转(关门);有的谈判拖延时间较长,甚至陷入僵局,多次造成联邦政府关停,但最终都能达成协议,避免债务违约。

整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

1976年以来,美国联邦政府因债务问题共关停21次,其中里根总统任期内8次,卡特和特朗普总统任期内分别为5次和3次,克林顿总统任内2次,福特、老布什、奥巴马总统任内各1次。关停最长的一次发生在2018年12月-2019年1月,长达34天。

2、提高债务上限的影响

1)对金融市场的影响

两党就提高债务上限(搁置两年)达成协议,美国避免债务违约,经济免受违约冲击,整体上利好金融市场,但不同金融工具的表现存在区别。

美股表现整体积极,5月26日市场已有预期,当天美国三大股指均突破重要点位,其中道指收盘33,093.34点,上涨1%;标普500指数收盘4,205.45点,上涨1.3%;纳指收盘12,975.69点,上涨2.19%,盘中最高13,001.91点。5月29日为公共假期。美股表现对欧洲股市也产生了积极的外溢效应。

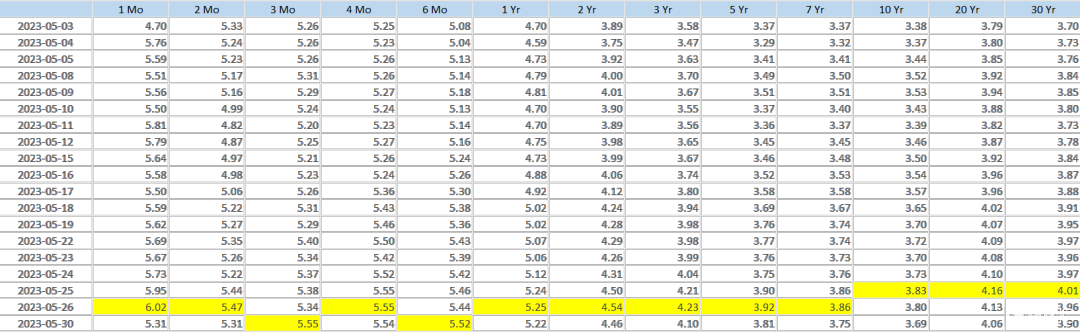

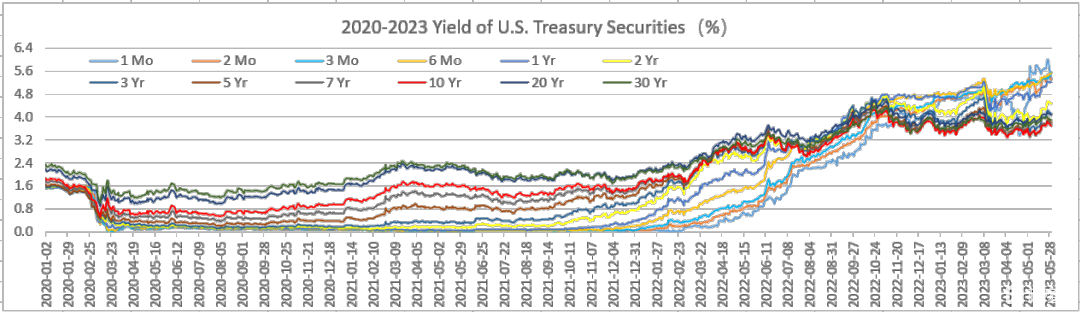

不同期限的美债收益率表现各不相同,因为影响因素存在差异。1M和2M国库券利率在5月26日创下本轮行情峰值后回落,表明债务上限协议的达成打消了市场对违约的担忧;3M和6M国库券利率继续上涨,原因是美联储6月加息预期强化,降息预期推迟;4M国库券利率大致保持稳定;1Y以上期限的美债收益率从近期高位小幅下行,表明债务上限协议的达成打消了市场对违约的担忧,投资者关注中长期美国经济增长放缓和衰退前景。

来源:美国财政部,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

2020年疫情冲击以来,美国经济经历短暂衰退后强劲复苏,美联储加息、缩表抑制总需求打击通胀,各期限的美债收益率变化趋势如下。

来源:美国财政部,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

债务上限协议获得国会批准后,美国财政部将恢复发行美国国债,债券价格下跌,收益率将上涨。

近期美元指数的表现主要受三大因素的影响。一是债务上限谈判引发的短期避险情绪,当谈判取得进展后,避险情绪消除,美元指数短期内有回调的空间。二是美联储加息,由于债务谈判达成协议,避免违约,美国经济免受冲击,加上主要经济指标表现良好,美联储6月加息预期强化,美元指数中期内有上涨的动力。三是欧元区和日本经济表现及其对欧元和日元汇率的影响。由于德国经济陷入技术性衰退,加上日本央行短期内无意改变宽松政策,欧元和日元双双转弱,美元指数从4月14日最低100.42反弹至5月30日最高104.445,创3月16日以来最高。综合来看,中期内不宜看空美元指数。

来源:文华财经

债务上限谈判对黄金的直接影响较小,但协议的达成使市场对美联储继续加息的预期得到加强,美元指数上涨对黄金形成利空,黄金价格从5月4日(5月3日美联储加息25个基点)盘中最高2,085.4美元(历史次高位)下跌至5月26日盘中最低1,948.2美元。

来源:文华财经

未来黄金价格将维持在1900-2000美元的历史高位运行。虽然美联储本轮加息周期尚未结束,缩表也在继续实施,但美国总需求被抑制、通胀回落、经济增长放缓、银行风险增加等因素均对黄金价格形成一定支撑。如果美国经济出现衰退,关于黄金价格的变动趋势,可参考《FICC与资产配置》系列文章第37篇《黄金市场逻辑的变化与行情展望》。

2)对家庭和企业的影响

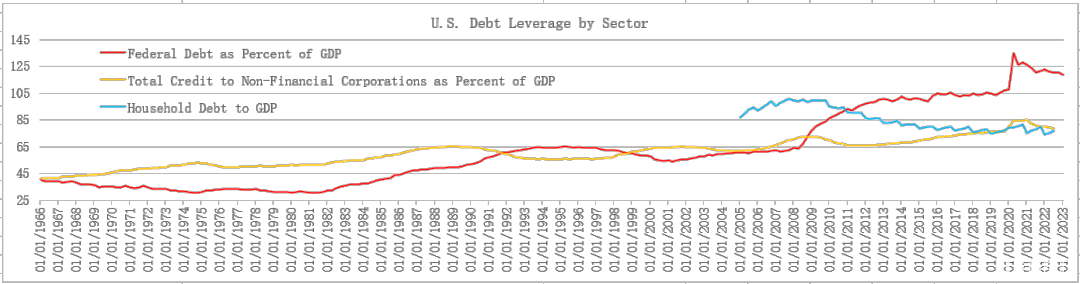

搁置债务上限意味着联邦政府债务绝对规模将进一步上升,债务压力高企,债务余额/GDP比率将维持在历史高位。另一方面,家庭和企业部门的债务杠杆率处于相对低位。2022年第3季度末,美国联邦政府、家庭和非金融企业等三个部门的债务杠杆率分别为120.2%、76.8%和78.8%;2007年末,三个部门的杠杆率分别为62.7%、101%和70.1%。其中,联邦政府和非金融企业的杠杆率分别提高了57.8和8.7个百分点,家庭部门的杠杆率降低了24.2个百分点。

来源:美联储FED,整理:对冲研投 bestanalyst.cn/楼兰财经Kroraina Finance

私人部门保持较低的杠杆率,对实体经济增长有利,对政府控制和化解债务压力有利。换言之,政府通过增加税收来削减赤字和控制债务,会增加家庭和企业的税负。

3)对银行的影响

2023年3月初,美国硅谷银行等少数中小规模的存款机构爆发流动性危机,银行股价暴跌,引起美股市场动荡,美联储和财政部采取紧急措施,其中美联储创设了银行期限融资计划(BTFP)有需要的存款机构提供再贷款,阻断危机在系统内传染,取得良好效果。根据监管规则,救助问题机构不得使用财政资金,处置费用来自金融系统,因此银行危机不会增加政府债务。

2008年金融危机、2020年疫情冲击期间,美联储实施大规模量化宽松政策,投放大量流动性,银行资产负债表规模大幅扩张,许多银行买入大量美债和MBS等金融资产。此次部分中小银行爆发流动性危机的原因是美联储加息、利率上涨造成银行账面浮亏,同时存款流失(流向高收益投资产品),但银行持有的美债以联邦政府信用为背书,被认为是优质无风险资产,因此银行面临的是流动性风险而非违约风险。

3、美国债务问题展望

2023年5月24日,惠誉将美国主权信用评级从AAA级列为观察负面,这是美国主权信用评级第二次被国际主要评级机构采取行动,上一次发生在2011年8月5日,标普评级将美国主权信用评级从AAA级下调为AA+。

搁置债务上限虽然避免了债务违约,但美国政府债务规模将进一步增长。政府债务杠杆率太高,债务压力太大。主权信用风险积累会埋下隐患,应当引起重视。拜登就职以来,美国经济强劲复苏,并出现了严重的通胀压力,美联储从2022年3月开始加息、6月开始缩表,联邦政府减少财政支出,配合控制通胀,已经取得较好成效。

根据美国财政部公布的2023年5-7月再融资计划,该季度的再融资规模为7,430亿美元,同比减少7.8%。

来源:美国财政部

这是美国财政部连续7个季度减少再融资规模。2021年,财政部再融资总规模为41,960亿美元,其中前三个季度均为10,700亿美元,第4季度降为9,860亿美元;2022年再融资总规模为31,790亿美元,同比减少24.2%,1-4季度的再融资规模依次为8,750亿美元、8,060亿美元、7,550亿美元和7,430亿美元;2023年前两个季度的再融资规模均为7,430亿美元,按此推算,预计全年再融资29,720亿美元,比2022年减少6.5%。

当债务上限协议获得国会批准后,财政部恢复发行国债,包括再融资在内的总融资规模将会增加,美国政府的债务规模将继续扩张,债务余额/GDP比率将阶段性上升,上升速度取决于国债发行速度。发行结束后,由于美国经济保持增长,财政收入增加,且债务上限协议对财政支出做出了限制,预计2024年美国联邦政府的债务余额/GDP比率将缓慢下降。

如果美国经济出现较严重的衰退,控制债务的困难会加大。美联储2023年5月31日发布的《褐皮书》显示,4-5月的美国经济活动几乎没有变化,4个联储银行地区的经济活动有所上升,6个地区不变,2个地区有所下滑;被调查者对未来的预期有所恶化,但仍然认为未来的经济活动会进下扩张;绝大多数地区的消费者支出保持不变或有增长,休闲和住宿开支普遍增加,教育和健康护理开支保持稳定;绝大多数地区的制造业保持平稳,供应链问题继续改善;交通服务需求减少,住宅行业有所恢复,但商用办公楼仍不景气;农民收入下降,天然气价格下跌,金融条件略有收紧,消费者信贷违约有所增加,接近疫情冲击前的水平;COVID-19疫情救助停止发放、高通胀对中低收入家庭带来经济困难,加上食品、住房价格上涨造成支出增加,中低收入家庭预算面临更大的压力。

结合美国通胀、就业等主要经济指标的表现,基准判断是美国经济增长继续放缓,2023年底前后会出现轻微的衰退,预计持续时间较短,随后转向复苏,对美国财政收支、政府债务的影响较小。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。