如何看短债务周期?如何观察美联储历史利率趋势?

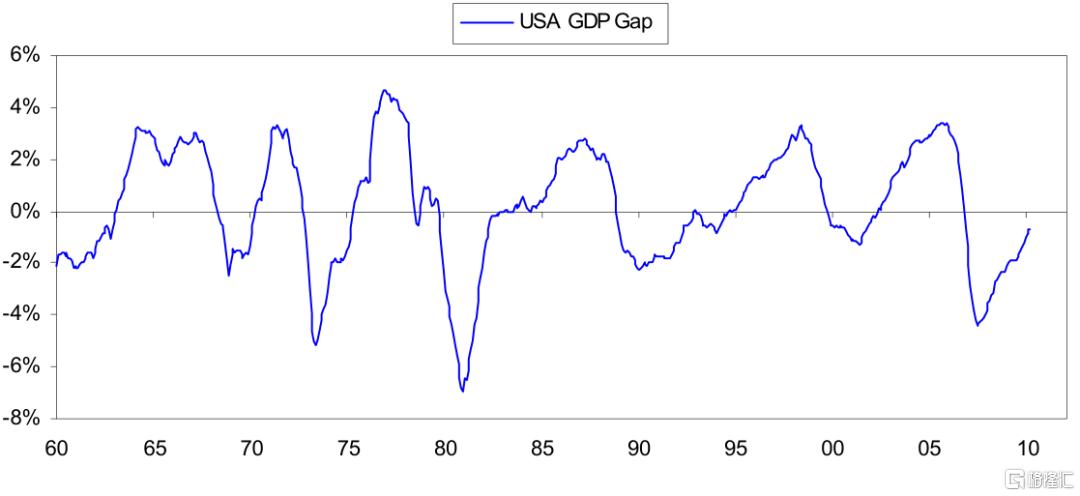

各位,我们最后讲下短期债务周期,整个框架也就讲完了。短期债务周期,也称为《商业周期》,主要由央行的政策控制,这些政策A)当通胀过高和/或令人不安地上升时收紧,因为经济中没有太多闲置产能[反映在GDP缺口、产能利用率和失业率中],信贷增长强劲;以及B)当《反向条件存在时放松》。美国自1960年以来的周期如下所示。

不同的人对这些周期的描述可能会有所不同,但都差不多。它们通常发生在六个阶段——四个在扩张期,两个在衰退期。【这和美林时钟形式上稍有差异,但本质相同】

循环的扩展阶段:

“早期周期”(通常持续约五或六个季度),通常始于对利率敏感项目(如《住房》和汽车)的需求,以及零售销售因低利率和大量可用信贷而上升。它还受到先前库存清算停止和库存重建开始的支持。这种需求的增加和生产的增长拉动了平均每周工作时间和就业率的上升【这里就出现了我们经常提到的经济指标:《平均每周工作时间》】。信贷增长通常较快,经济增长强劲[即超过4%],通货膨胀率较低,消费增长强劲,库存积累率正在增加,此时美国股市通常是最佳投资[因为增长较快,利率没有上升,通货膨胀率没有上升],通货膨胀对冲资产和商品是表现最差的资产。

接下来通常是我所说的“中期周期”[平均持续三到四个季度],此时经济增长大幅放缓[即降至2%左右],通胀保持低位,消费增长放缓,库存积累速度下降,利率下降,股市增长率逐渐下降,通胀对冲资产的下降速度放缓。

接下来是“晚期周期”[通常在扩张后两年左右开始,取决于上一次衰退低谷时经济有多萧条]。在这一点上,经济增长以温和的速度加快[即3.5-4%左右],产能约束出现,但信贷和需求增长仍然强劲。因此,通胀开始走高,消费增长上升,库存通常会增加,利率上升,股市迎来最后一波上涨,《通胀对冲资产》成为表现最佳的投资。

这之后通常是扩张的收紧阶段。在这一阶段,实际或预期的通胀加速促使美联储转向限制性政策,表现为流动性减少、利率上升以及收益率曲线变平或反转。这反过来导致《货币供应和信贷增长下降》,股市在经济下滑之前下跌。

经济周期的衰退阶段分两部分进行:

在衰退的早期,由于美联储保持紧缩,经济收缩,回报疲软[以GDP差距,产能利用率和失业率衡量],股票,大宗商品和通胀对冲资产下降,通胀下降。

在衰退后期,随着通胀担忧的消退和衰退担忧的加剧,央行放松了货币政策。因此,利率下降,较低的利率导致股价上涨(尽管经济尚未好转),而大宗商品价格和通胀对冲资产继续疲软。较低的利率和较高的股价为本轮周期的扩张阶段的开始奠定了基础。

虽然我提到了周期中每个阶段之间的平均时滞,但正如从一开始就提到的,重要的是要关注事件的顺序,而不是具体的时间线。例如,鉴于之前描述的联系,通货膨胀通常不会升温,直到经济疲软基本消除,美联储通常不会转向限制,直到通货膨胀上升。在深度衰退后开始的扩张[即产生大量闲置产能的衰退]必然会比在产能过剩较少时开始的扩张持续更长时间。类似地,当循环按照刚才描述的顺序通过其各个阶段时,其进展的速率将是驱动其进展的影响的力度的函数。例如,与刺激性较小的货币政策相比,伴随着积极刺激的央行的扩张可能会更强劲,发展更快。此外,外部影响,战争和自然灾害可以改变这些周期的进展。我所提供的是一个经典模板的描述,并不是所有的都像描述的那样显化。

这《三种力量》的相互作用

尽管经济比这个模板所显示的要复杂得多,但将商业周期置于“长波”周期之上,然后将两者置于人均GDP增长趋势线之上,这为理解资本主义体系、看清我们现在所处的位置和未来可能的发展方向提供了一个相当好的路线图。为了简洁起见,我们不会离题去做一个完整的解释。但是我们会举一个例子。

01

02

03

04

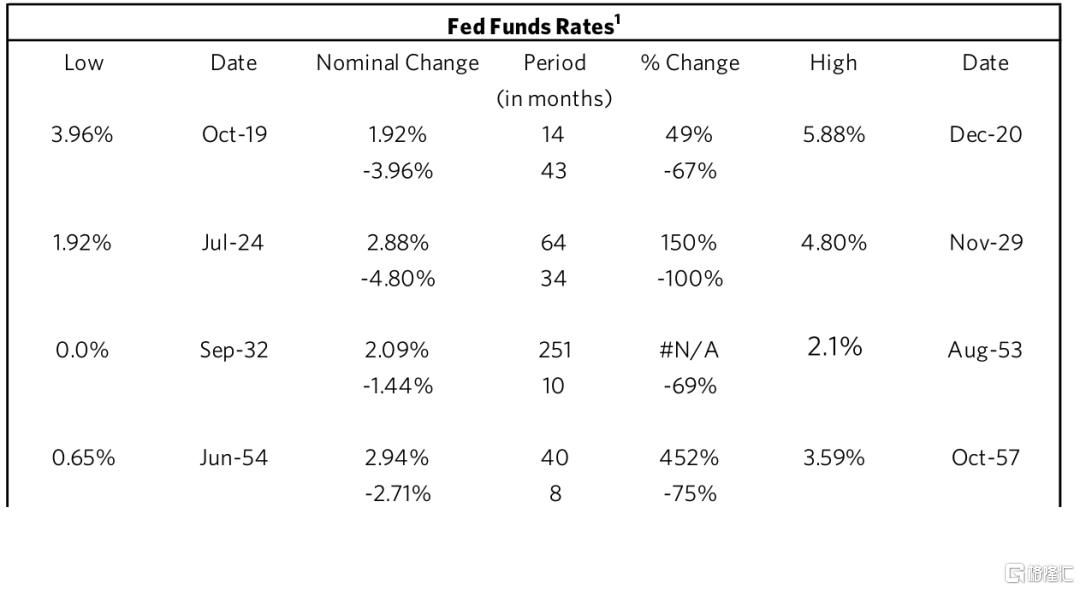

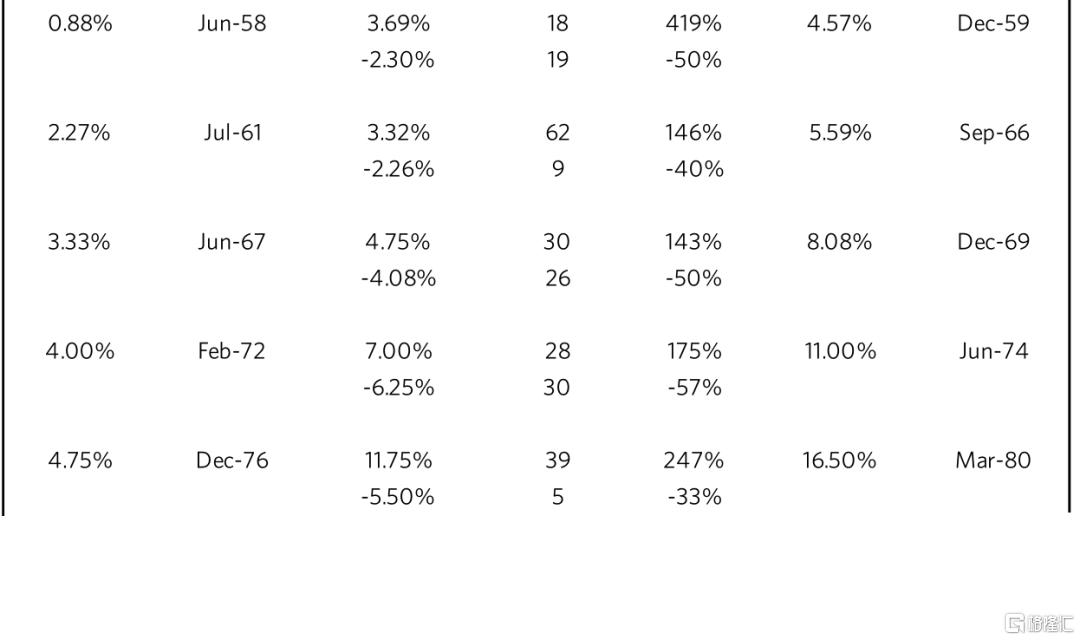

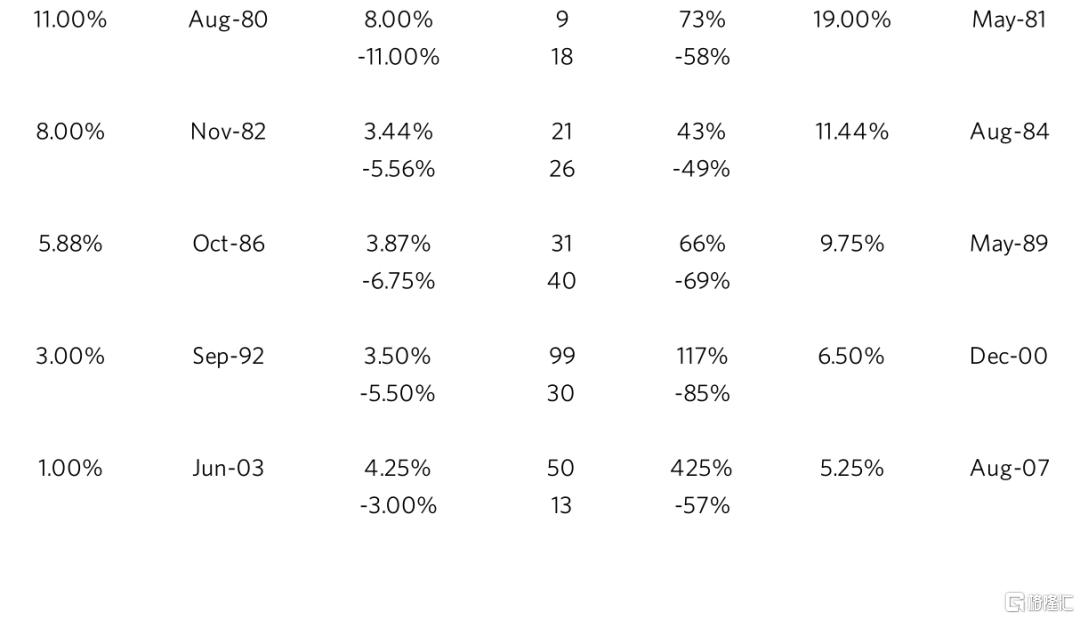

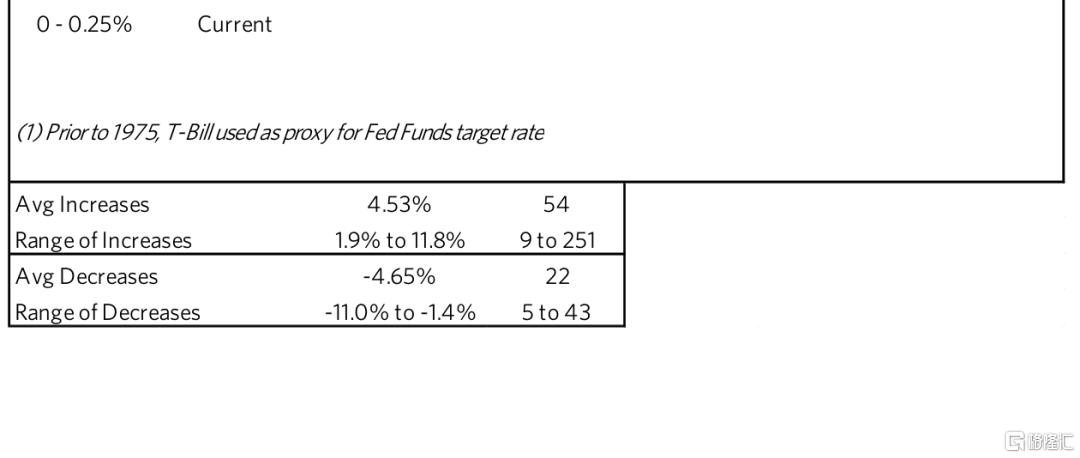

上面这些图表显示了自1919年以来,联邦基金利率的每一个周期性波峰和波谷,它们发生的时间,向上变化的幅度和向下变化的幅度[以基点和百分比的形式]。这些是导致过去90年所有衰退和扩张的利率变化。该表显示了15次周期性增加和15次周期性减少。

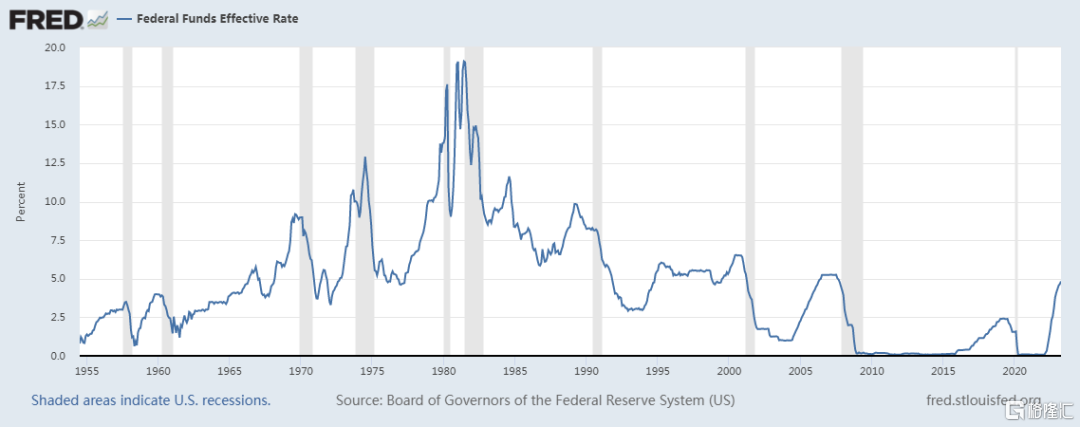

这些波动围绕着一个大的上升趋势和一个大的下降趋势。具体来说,从1932年9月的低点[0%]到1981年5月的高点[19%],每一个周期性的利率低点都高于前一个周期性的低点,每一个周期性的高点都高于前一个周期性的高点——即所有的周期性上升和下降都围绕着50年的上升趋势。

从1981年5月联邦基金利率的高点[19%]到2009年3月联邦基金利率的低点[0%],联邦基金利率的每一个周期性低点都低于前一个低点,利率的每一个周期性高点都低于前一个周期性高点——即所有的周期性上升和所有的周期性下降都在27年的下降趋势附近。

【看下面这张图就明白了:历史上分为两段,以1981年5月的高点为分界

左边联邦基金利率呈现上升趋势,右边利率呈现下降趋势,灰色段为衰退期】

利率的每一次周期性下降都会逐渐减少偿债支出,降低赊购商品的实际购买价格,使其更加实惠,并将资产价值提升一个档次[产生积极的财富效应]。因此,债务相对于收入和货币继续上升,偿债支出的趋势基本持平,直到利率达到0%,这种情况无法再持续下去,此时政府不得不印刷和支出大量货币,以弥补私营部门信贷创造和支出的减少。

同样,为了简洁起见,我们不会在这里深入讨论这三种力量的相互作用。正如开头所提到的,我写这篇文章只是为了给你一个简单明了的解释,说明我认为《经济机器是如何在基本层面上运行的》,以便你可以自己评估它。

至此讲完,下次我们开始讲哈耶克的小论文《知识在社会中的运用》,这篇论文还是比较有用的,就是有些晦涩了,尽量探讨。哈耶克是奥地利经济学派的代表人物,他曾经在公共场合说凯恩斯不懂经济,凯恩斯就不需要多解释了,他就是提出国家宏观调控、投资刺激总需求那一套的先驱!从此可想而知哈耶克的主张:自由市场。还有哈耶克拿到了诺贝尔经济学奖,当然凯恩斯也是该拿的,只不过他去世比较早,而诺贝尔奖只颁发给在世的人。

好的,我们本次的分享到此结束,如觉有用,点个在看,分享一下,这里是经济数据解读系列W杨梅看趋势,感谢观看!

US 摩根大通

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。