六月债券投资分析报告

核心观点

利率债方面:

当前国内经济复苏动能转弱,货币政策稳中偏宽松,而后续物价读数偏低的状态可能维持1-2个季度,6月份整体货币宽松(如降息)的可能性也仍然存在。长城证券维持《二季度债券投资分析报告》的判断,短端利率在流动性合理充裕状态下或仍有震荡下行可能;长端利率或继续震荡下行,不排除冲破去年10月以来阶段性低位的可能。中债收益率曲线或相对平稳,六月仍有利率债配置机会,建议配置中期利率债。

信用债方面:

今年以来信用持续修复,信用利差收窄从中短期债向长期债推进,5月信用修复受阻,发行与净融资均低于往年同期,但目前利率债维持震荡下行趋势,信用债仍有配置机会。5月短期信用利差持续收窄,中长期债信用利差已经降低至近三年的低位,基本持稳,后续压缩空间可能有限。城投债方面,5月城投融资整体回落,今年以来尾部城投公司信用事件频发,并且卖地收入负增持续,地方财政压力较大。综合来看,低等级企业债性价比不高,后续建议关注中高等级、强区域地区平台城投债。

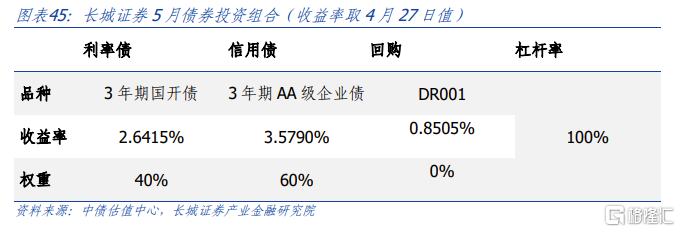

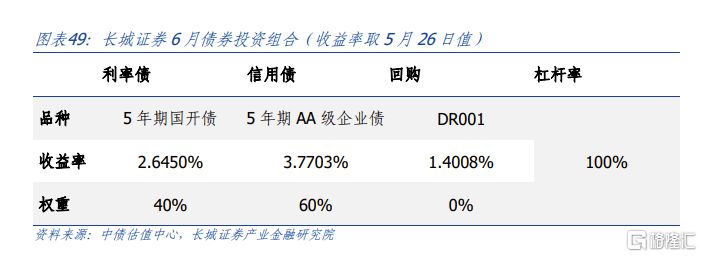

长城证券建议构建6月份长城证券债券投资组合:配置子弹型5年期国开债40%,配置5年期AA级企业债60%,不加杠杆。

可转债方面:

在当前流动性具有相对宽松的环境下,以及A股分化式行情仍存,转债价值后续进一步压缩的空间有限,同时考虑到实质违约风险扩散的概率仍然很小,在经济逐步复苏的态势下,转债仍有配置机会,且市场行情或仍偏向主题投资。另外,由于股市还无法摆脱快速轮动的状况,转债布局品种较好的“双低”股仍不失为一种有效方式。在个债配置上,长城证券增配一只医药转债和一只机械转债。

公开市场分析

宏观经济环境:国内复苏动力转弱

长城证券在前期报告提示,进入二季度,由于低基数各项经济指标同比可能明显抬升,但环比修复斜率可能放缓。4月经济数据显示,工业生产恢复放缓,制造业投资怠速,地产投资与销售大幅放缓,耐用品消费无明显回暖,并且青年就业压力依然较大。统计局指出“国际环境依然复杂严峻,国内需求仍显不足,经济回升内生动力还不强”。

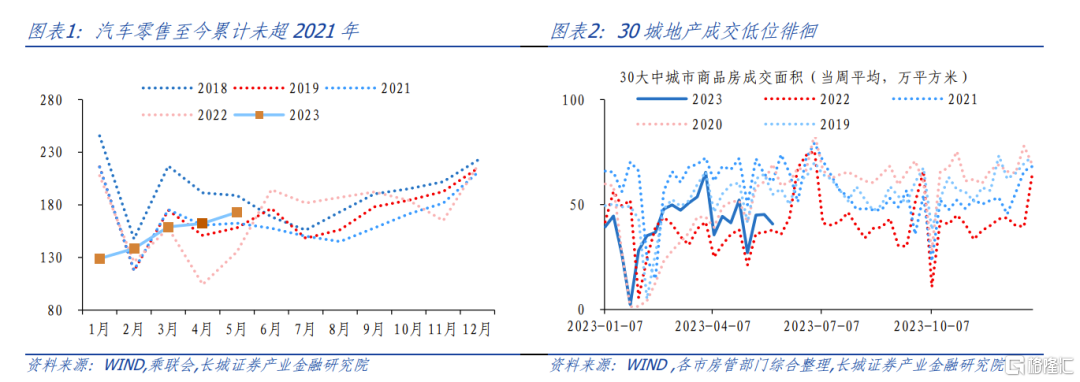

5月份国内需求仍处于弱复苏阶段,差旅出行链条与耐用品、地产链条延续分化。汽车销售环比回暖但持续性有待观察,地产修复阻力仍在。乘联会预估5月份乘用车零售将达173.0万辆,环比增长6.6%。但1-5月累计来看也仍不及2021年同期。劳动节后,30大中城市商品房日均成交面积在45万平方米左右,与4月份相比也未明显提高。外需来看,出口连续两个月读数高增,但持续性可能不强,对国内工业生产的带动作用不强。

货币金融政策环境:货币稳中偏松

长城证券在《20230516四月经济数据点评》中提示,当前物价读数偏低的状态可能维持1-2个季度,那么后续政策除了针对托举就业、撬动居民投资消费等重点领域,整体货币宽松(如降息)的可能性也仍然存在。

对于产业政策,先进制造业、新能源车生产销售仍是主要抓手。5月5日国务院总理李强主持召开国务院常务会议,审议通过关于加快发展先进制造业集群的意见,部署加快建设充电基础设施,更好支持新能源汽车下乡和乡村振兴。

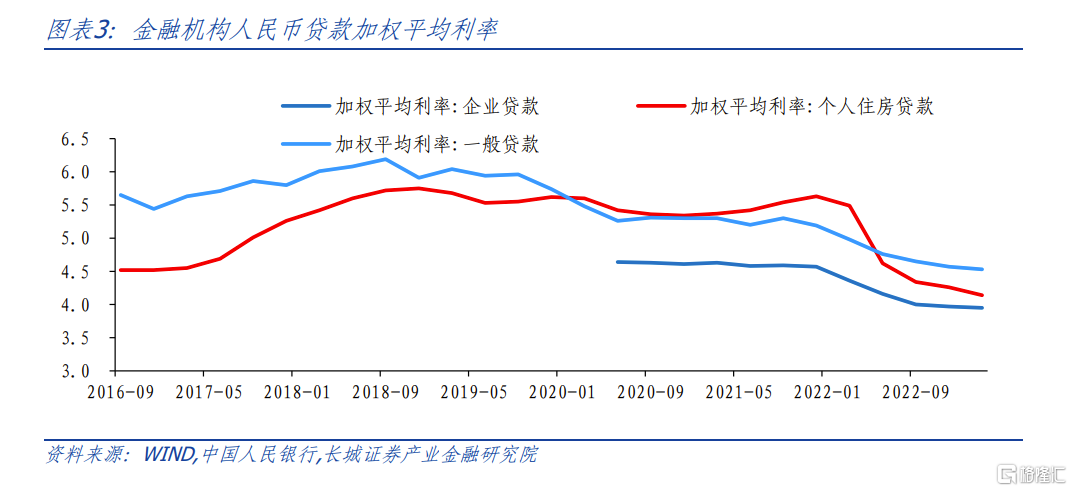

对于货币政策,国内政策利率保持定力,但存款利率、房贷利率实际上仍在降低。5月份MLF小幅加量平价续作,LPR持稳。另外5月15日起存款和协定存款利率均有下调,其中国有银行协定存款和通知存款自律上限下调幅度约为30BP,其它金融机构降幅约为50BP。银行息差压力减轻,为贷款段利率下行腾挪空间。对于房贷利率,长城证券在《二季度中国经济展望》报告中提到,年初展望《艰苦奋斗,抗击通缩》中提出的较大降息幅度在后续更多可能通过动态调整机制等灵活方式来实现,二季度房贷利率可能整体依然会下降,维持一定的降息力度。贝壳网数据显示,2023年4月、5月百城首套主流房贷利率平均分别为4.01%和4.0%,均环比微降1BP;二套主流房贷利率平均为4.91%,连续两月持平,可见房贷利率整体仍在下降。

银行间资金面:短端利率回落,资金净回笼

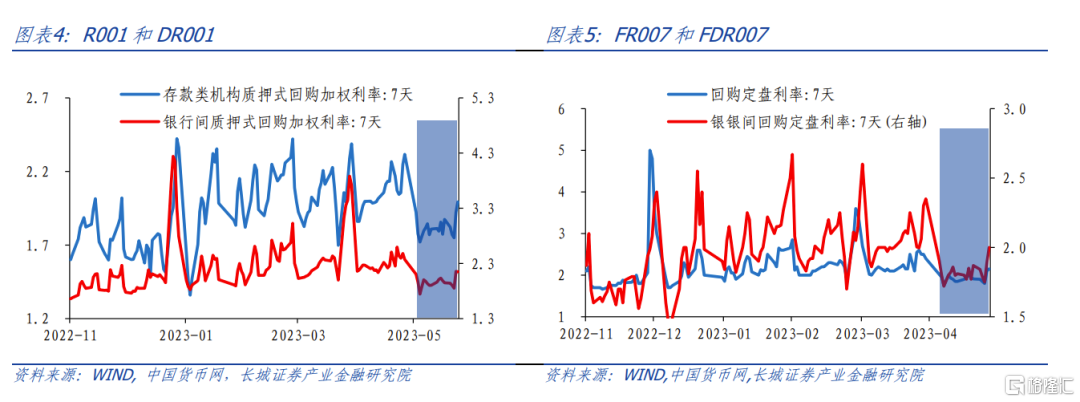

5月份税期结束,资金面偏宽松。短端利率中枢总体明显下行,尽管月末受跨月资金扰动,5月下旬以来利率有所上行,5月26日DR001与R001分别为为1.99%和2.15%,不过与4月末相比分别下降了32BP和22BP。另外,5月26日,7天回购定盘利率(FR007)和银行间7天回购定盘利率(FDR007)分别较4月末下降25BP和35BP至2.15%和2.0%。

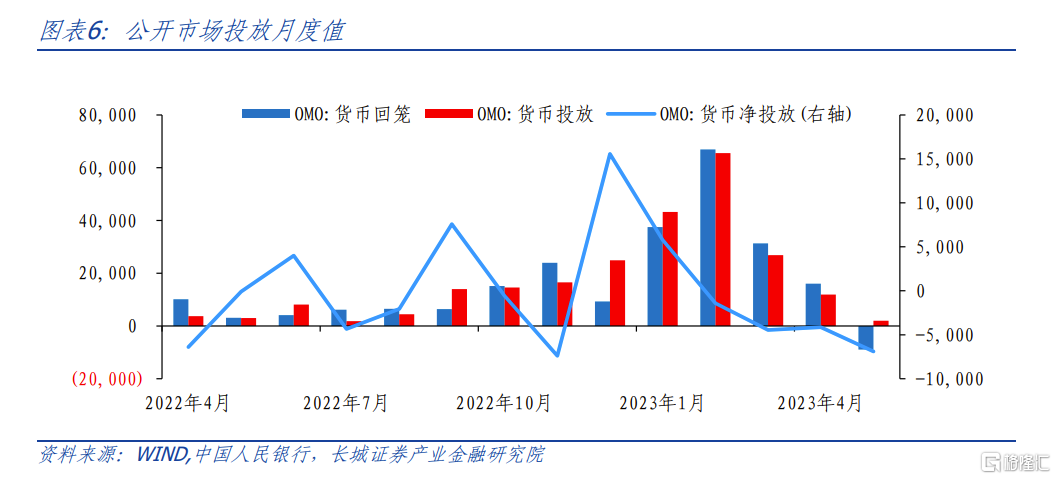

5月份总体看央行操作稳中偏松,资金保持净回笼。MLF平价续作,净投放250亿元,略高于4月的200亿元;逆回购投放缩量,5月投放760亿元,到期量7910亿元,净回笼7150亿元。包含MLF和逆回购在内,5月央行货币净回笼6900亿元,净回笼规模较四月进一步增加。

利率市场分析

五月利率市场回顾

一级市场:供给环比继续放缓,发行成本环比下降

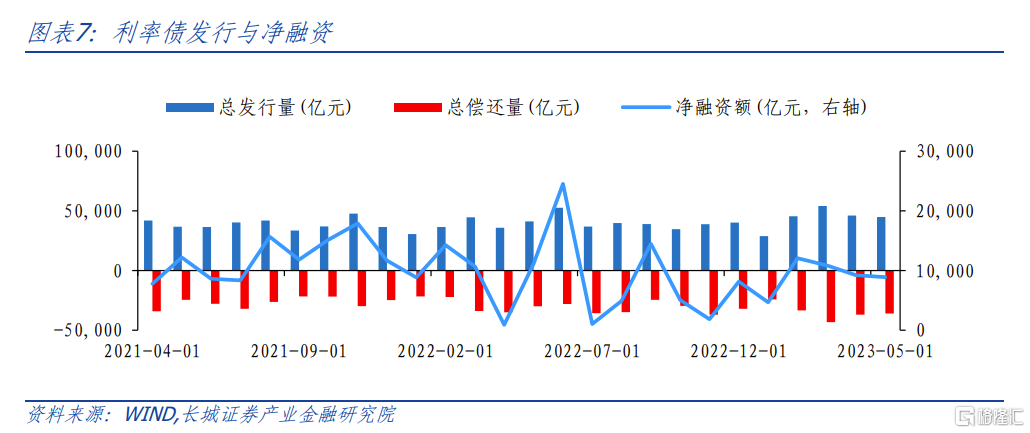

5月份,包括国债、地方政府债、金融债、同业存单在内的利率债净融资环比继续减少,融资进度有所放缓。利率债总发行量为44900亿元,是2019年以来同期发行额最高值;但总偿还量偏高,为35997亿元,净融资额为8902亿元,净融资额较四月份的9079亿元略有减少,也低于过去三年平均水平。

分项来看,政府债融资明显放缓,金融债融资提速,同业存单净偿还。国债净融资767亿元,较上月的1833亿元大幅降低,也低于过去四年均值的2543亿元;地方政府债融资季节性回升,净融资额为5052亿元,高于上月的2436亿元,但不及过去四年同期均值的7336亿元;金融债净融资额为3793亿元,高于上月的2145亿元,也高于过去四年同期均值的2467亿元;同业存单净偿还710亿元,略低于过去4年同期均值的-679亿元。

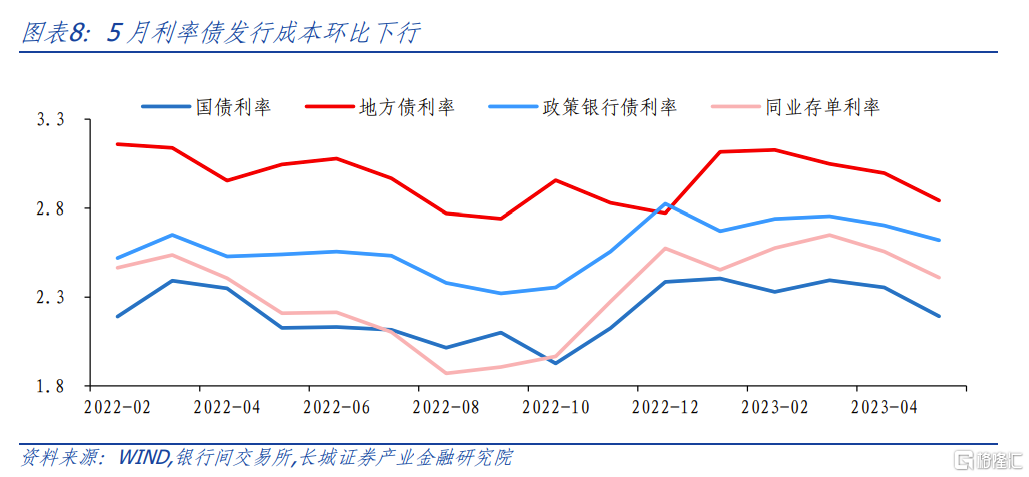

发行利率方面:5月份利率债发行成本进一步环比回落,但高于去年同期。从发行票面利率角度看,国债、地方政府债、政策性银行债、同业存单发行票面利率分别较4月份下降了16BP/15BP/8BP和15BP,与去年同期相比,票面利率分别提升7BP,20BP,8BP和20BP。

二级市场:震荡走强,收益率曲线陡峭化下移

长城证券在《5月债券月报》判断,短端利率在流动性合理充裕状态下或有震荡下行可能;长端利率在五月经济温和复苏预期以及国际地缘政治扰动下或继续震荡下行,但MLF强支撑作用下继续下行的空间或有限,中债收益率曲线或将陡峭化。5月债市继续走牛,长端利率维持震荡下行,短端利率降幅更大,收益率曲线陡峭化下移,符合前期预测。

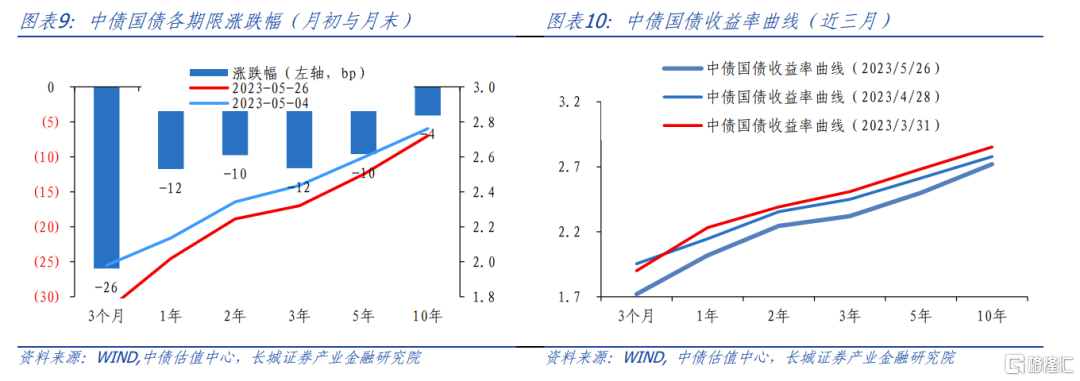

市场对国内经济“弱复苏”预期较一致,总体来看债券市场交易利多因素占优,长端利率中,10年期国债收益率较月初下降4BP至2.72%;5/3/2/1年期国债收益率分别下降1BP/12BP/12BP/26BP至2.50%/2.32%/2.24%/2.02%,短端利率3个月品种下降26BP至1.72%。

以10年期国债收益率为例,5月总体仍处震荡下行趋势,且一度向下穿透2.7%的压力位:5月4日-5日,多家股份制银行调降存款利率;5月11日通胀数据公布,CPI读数接近0,同日金融数据公布,新增信贷也明显低于市场预期,长端利率日内下降2BP至2.70%压力位;之后长端债高位回调,重新升至2.7%以上;5月16日经济数据发布,工业生产修复偏慢、地产修复遇阻,长端利率再度震荡回落;5月23日,部分省份债务风险抬升,市场风险偏好降低,长端利率再度下探至2.69%,已经接近去年10月的阶段性低位。

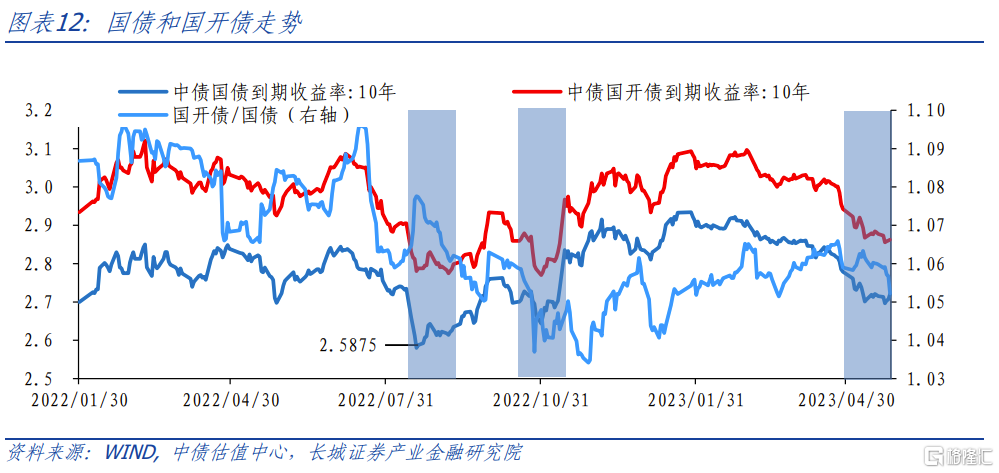

国开债走势与国债基本一致,5月26日10年期国开债收益率较月初震荡下行6BP至2.86%。相对国债而言,国开债利差波动略有收窄。国开债相对于国债的比值较4月份相比有所下降,5月末降至1.052。

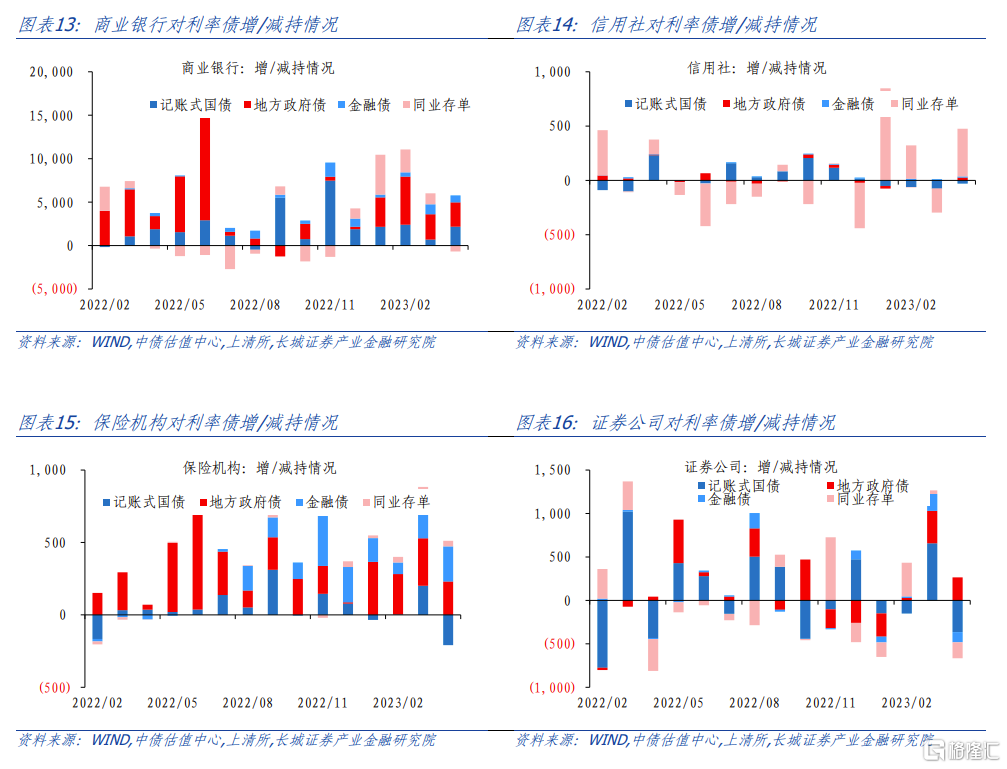

从机构持有利率债的情况来看,4月份商业银行、信用社、保险机构增持利率债,证券公司减持利率债。从2023年4月相对于3月的各机构购买债券的变动情况来看,商业银行加大购买国债债的力度,地方政府债金融债力度略有减小,对同业存单减持。信用社继续减持国债,购买金融债力度也减小,但重新增持地方债和同业存单。保险机构减持国债,对其他金融债增持力度略有减小。证券公司减持国债、金融债与同业存单,并且购买地方政府债的力度也减小。

信用市场分析

一季度信用市场回顾

一级市场:发行与净融资均低于往年同期,发行成本环比下降

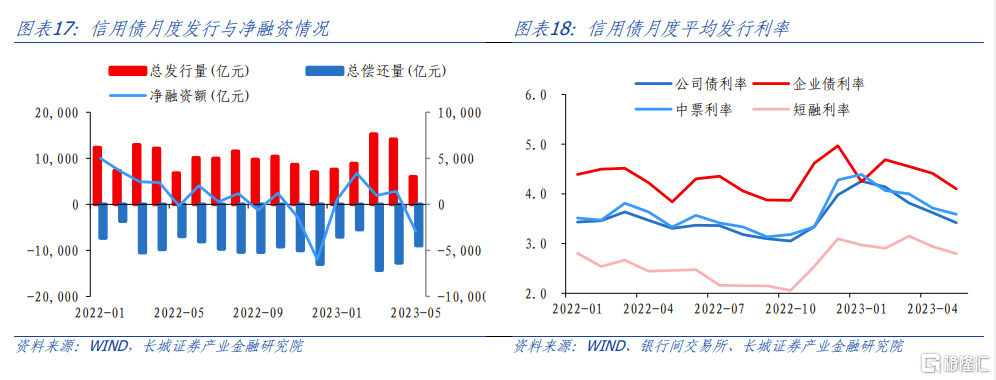

发行与净融资方面:截至今年5月26日,包括短融、中票、企业债、公司债、定向工具在内的非金融企业信用类债券合计发行规模5985.1亿元,净融资额-2959.62亿元。相比4月发行规模有所回落,相比往年也处于较低水平,发行量总额同比-11.83%。5月净融资额环比由负转正,相比2022年5月(-164.86亿元)同比大幅下滑3123亿元,总体来看,5月发行与净融资均不及往年同期水平,其中企业债发行规模7.5亿元,同比-98.2%。

发行利率方面:从一级市场发行的月度加权平均票面利率(权重为实际发行总额)来看,5月信用债发行利率均有所回落,融资成本有所下降。公司债、企业债、中票和短融四类信用债按发行总额加权平均利率为3.14%,比上月下降20BP,较去年年末下降44BP,对比去年同期提高27BP。具体来看,公司债、企业债、中票和短融发行利率分别较上月下行20BP/31BP/12BP/14BP至3.42%/4.10%/3.59%/2.81%。。

二级市场:持续走强,信用利差近期压缩至较低水平

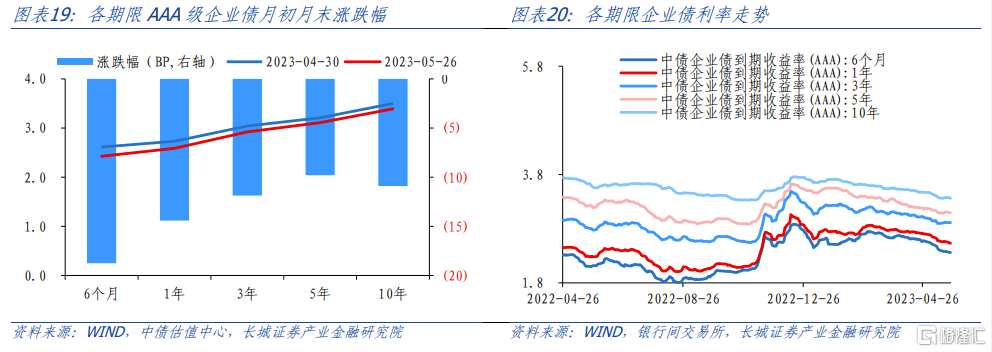

5月各期限AAA等级信用债收益率继续下滑。AAA等级信用债中,截至5月26日,6个月/1年/3年/5年/10年期品种收益率分别较月初下滑19BP/14BP/12BP/10BP/11BP至2.43%/2.59%/2.92%/3.11%/3.39%,其中6个月品种收益率下降幅度最大。

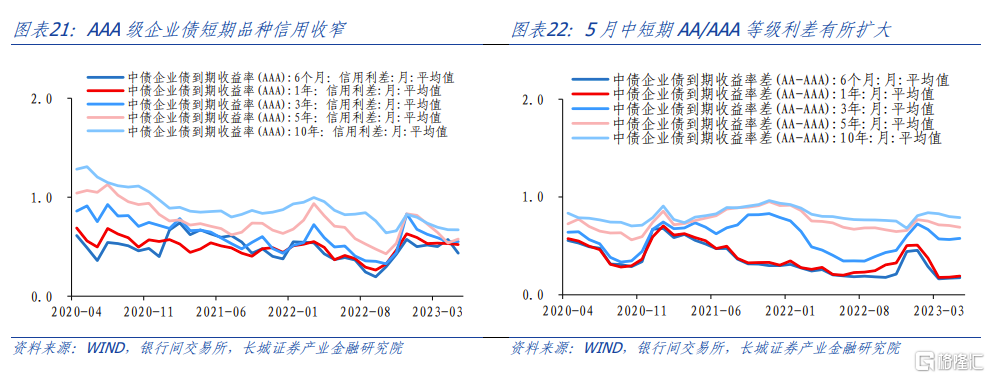

信用利差方面,短期品种利差继续收窄,中长期持稳。5月份平均来看,AAA 等级信用债中,6个月/1年期品种分别较上月压缩14BP/1BP,5年期品种较上月扩大4BP,3年期和10年期品种利差无明显变化。AA/AAA等级利差收窄趋势有所改变,中短期和中长期出现分化,中短期等级利差略有扩大,长期品种等级利差仍然收窄,符合长城证券前期提示。1年/3年期品种分别扩大1BP至19BP/58BP。5年/10年期品种分别收窄2BP/1BP至69BP/79BP。

企业利润承压,信用修复遇阻,信用市场融资规模下降

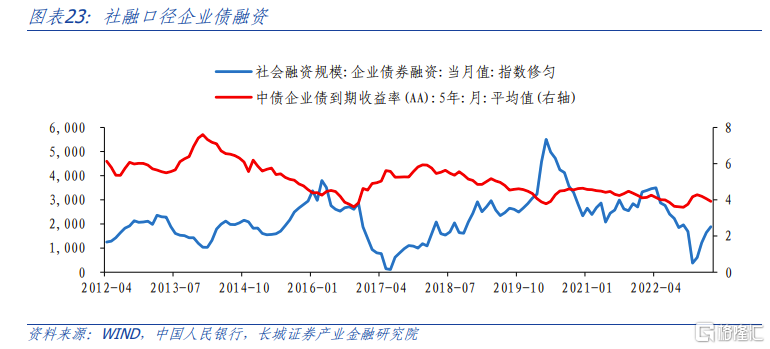

信用市场融资规模下降。4月份社融口径企业债券融资规模为2843亿元,相比3月减少491亿元,与去年同期相比-23%。5月份企业债融资成本尽管环比整体降低,但企业利润增速低位徘徊,信用修复遇阻,可能一定程度影响融资规模回升。

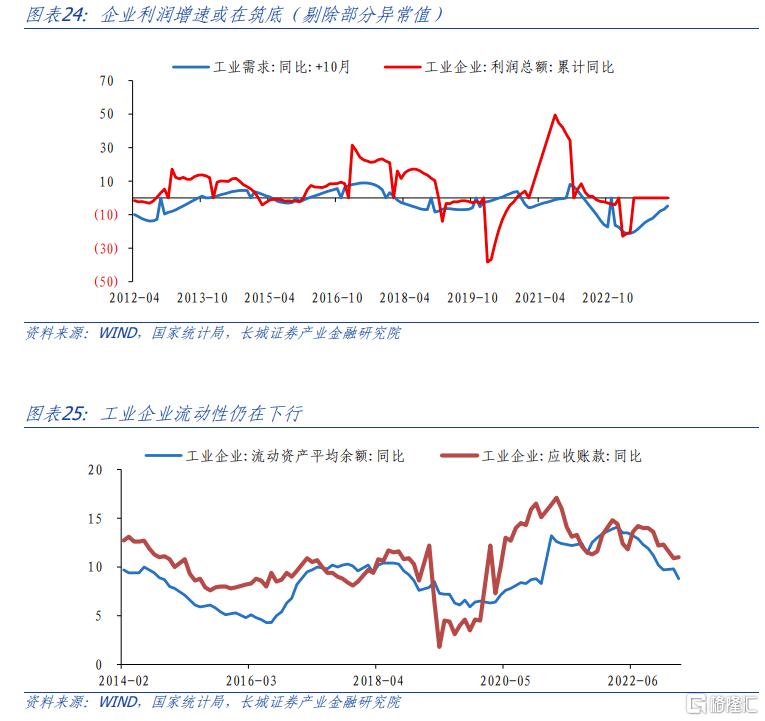

当前国内需求仍显不足,出口对工业企业生产与利润带动左右有限,工业企业利润压力仍大。4月以来,制造业投资减速,地产投资与销售大幅放缓,汽车消费略有回暖但其他耐用品暂无明显回暖,青年失业率高企,国内需求仍显不足。今年1-4月工业企业利润同比-20.6%,4月单月利润同比-18.2%,降幅相比3月收窄1个百分点,但目前PPI延续下降趋势,4月单月同比-3.6%,长城证券认为直到六月份PPI仍有进一步下降的压力,工业企业利润压力可能仍在磨底期。

地产债:销售弱复苏,债券发行规模回落

从地产销售端来看,1-4月商品房销售面积累计同比-0.4%,降幅比1-3月的-1.8%降幅继续收窄。但从高频数据来看,进入五月份,30大中城市商品房日均成交面积相比四月有所下滑。五月前28日,日均成交39.9万平方米,环比-6.28%,同比+16.21%,整体销售仍处于弱复苏态势。

政策方面,地产供需两端政策定调仍偏积极。5月23日中央审计委员会第一次会议提出,“聚焦统筹发展和安全,密切关注地方政府债务、金融、房地产、粮食、能源等领域,牢牢守住不发生系统性风险的底线。”地方层面,多地发布优化公积金政策,南京住房公积金管理中心发布《关于调整部分住房公积金政策的通知》,提出“提高租房提取额度和频次,优化逐月提取还贷政策”等措施,海南省住房公积金管理局发布关于落实进一步优化租房提取住房公积金政策的实施细则,释放积极信号。

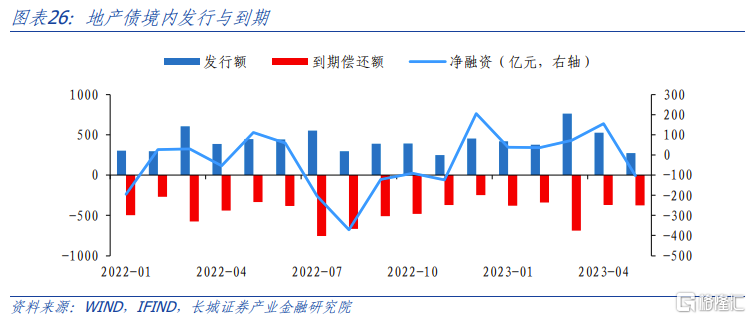

融资方面,5月地产债发行规模环比大幅回落。5月份截至28日,境内地产债(含ABS)发行273.22亿元,同比-39%,环比-48.2%;净融资-103.08亿元,相比去年(111.67亿元)融资规模有所下降。从开发资金来源来看,定金及预收款累计同比由负转正,体现销售回暖,但国内贷款和自筹资金累计同比分别为-10%和-19.4%,表明目前融资仍存在波折。实际上总体来看,4月房地产开发到位资金有所好转,但目前地产投资降幅重新扩大,表明目前市场环境下房企信心不足。同时整个地产市场目前仍处于行业出清阶段,5月多家A股房企锁定面值退市,未来稳定市场仍需供需两端政策进一步发力。

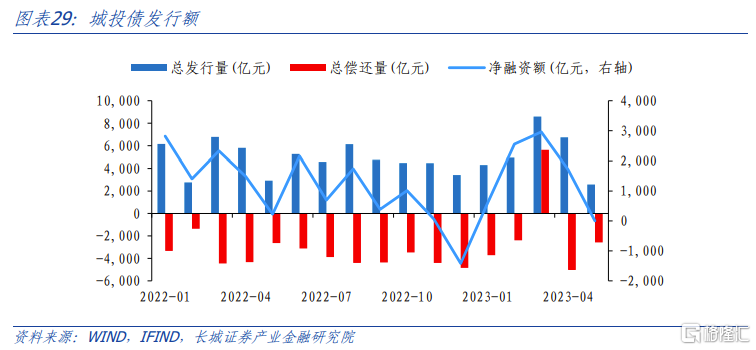

城投债:5月净融资持续回落,城投融资面临压力

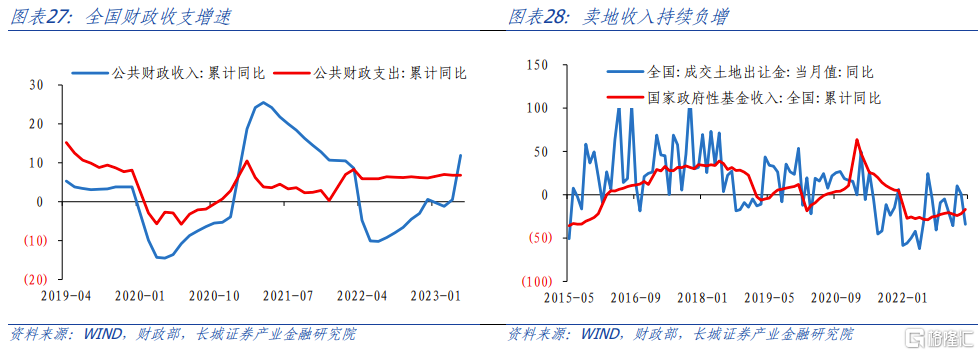

1-4月财政收入同比+11.9%,相比一季度同比增速有所扩大,但政府性基金收入同比-16.9%,前值-21.8%,尽管增速继续收窄,但在去年低基数的基础上仍在负两位数,卖地收入仍旧低迷。长城证券在《4月财政数据点评》中已指出,1-4月(一般财政收支口径)财政收支差额(收入-支出)-3247亿元,赤字使用进度5.6%,处于近8年偏高水平,表明财政收支压力依然存在。

今年以来城投公司信用事件频发。在各地卖地收入尚未回暖,财政收入面临压力的情况下,非标和商票违约数量增加,根据上海票据交易所最新公布的今年前四月票据逾期名单中,2183家公司城投公司占据16家,涉及山东,贵州,云南,内蒙等地区,其中贵州4家,云南4家,山东3家,贵州/云南/山东/广西/宁夏部分城投公司出现持续逾期,尾部城投风险逐渐暴露。

5月城投净融资环比和同比数据持续回落。同花顺数据显示,截至今年5月28日,城投债发行2575亿,相比4月的6740亿减少4165.97亿元,净融资额为-0.03亿元,相比4月1711.85亿元减少了1711.88亿元,同比减少225亿元。目前基建仍是稳增长的重要抓手,在“严监管”背景下,后续城投融资有望小幅改善。

可转债分析

可转债供需状况

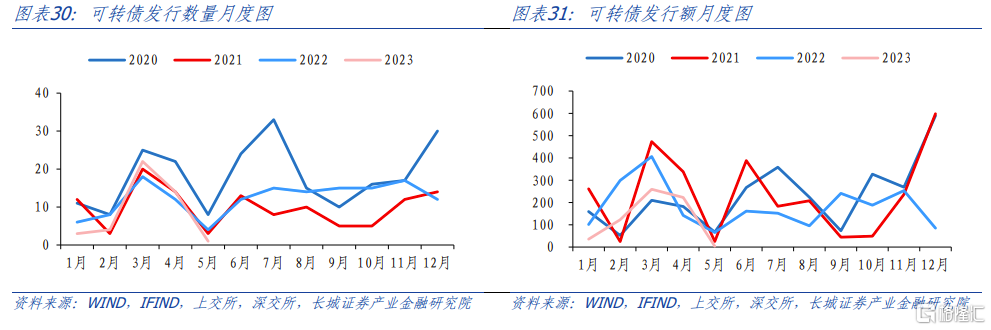

五月份可转债发行数量和发行规模与往年(2020-2022)相比均处于低位,发行数量仅有1只;发行额也只有4亿元。虽然按季节性因素,五月几乎是每年可转债发行最低谷期,而今年五月只发行1只确实也算特殊,这也符合长城证券在《五月债券投资分析报告》中的预判。

市场表现

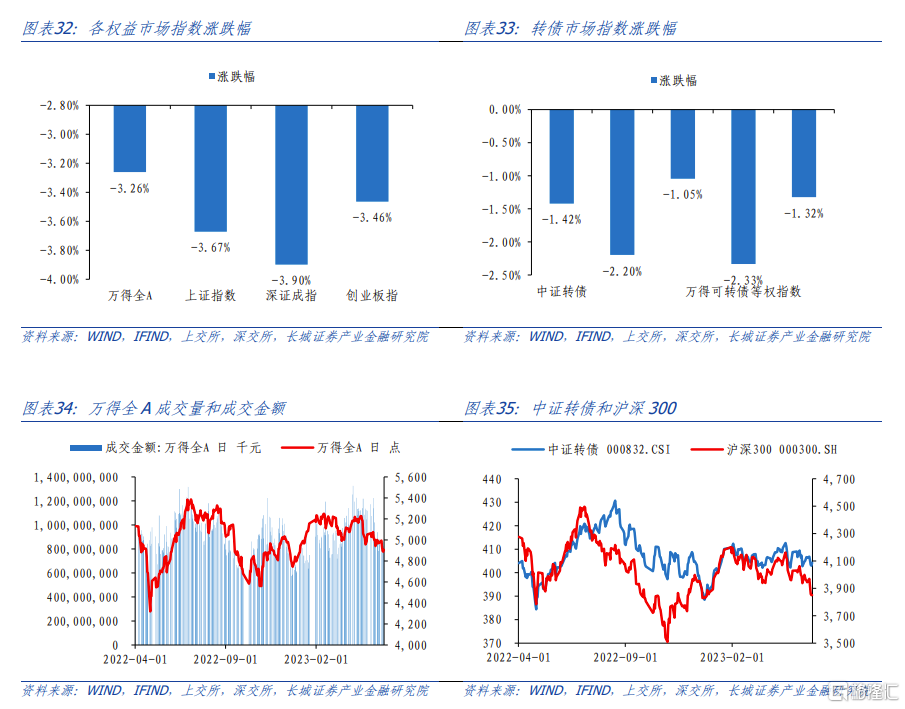

五月份,权益市场指数整体仍处于下降态势,截止到5月26日,万得全A下降3.26%,上证指数下降3.67%,深证成指下降3.90%,创业板指下降3.46%。五月份万得全A的成交额属于先扬后抑态势,从4月底开始震荡上行,5月9日达到最高值,随后下降,成交额日均值为9330亿元。五月,转债市场指数整体也处于下跌态势,其中中证转债下跌1.42%,深证转债下跌2.20%,上证转债下跌1.05%,万得可转债等权指数下跌2.33%,万得可转债加权指数下跌1.32%。除了万得可转债等权指数以外,其他转债指数同比跌幅都在扩大。

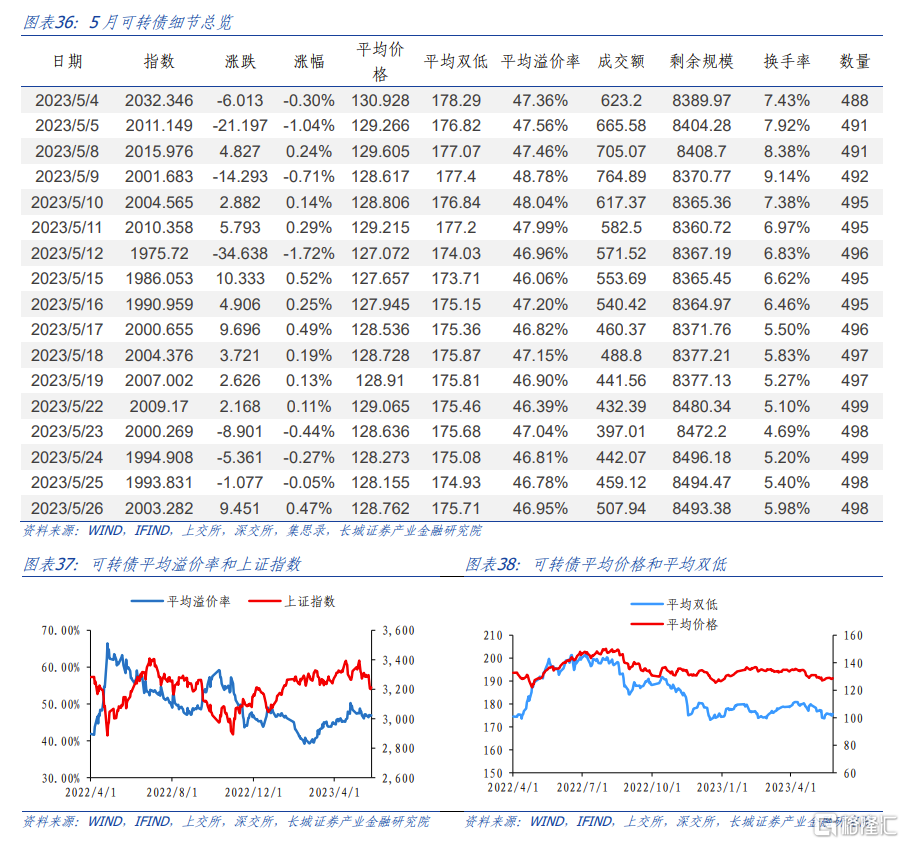

五月份可转债平均转股溢价率处于46.06%-48.78%之间,振幅与前值相比有所收窄,且均值为47.19%,三月均值为46.29%,上升了1个近百分点;五月份可转债平均价格处于127.07-130.92之间,月均值为128.72,低于四月的133.38,从三月到四月再到五月呈逐渐下降态势。截止到5月26日,可转债总剩余规模为8493.38亿元,高于四月的8405亿元;成交额为507.94亿元,低于月初的623.20亿元;换手率也从月初的7.43%下降到26日的5.98%。

另外,截止到5月26日,498只可转债中,价格小于90的有4只,90-100的有8只,100-110的有51只,110-120的有188只,120-130之间的有130只,130及以上的有117只,整体与四月相比在往中间数值集中。

评级为AAA的可转债余额为3920.98亿元,只数为40;评级为AA+的可转债余额为1620.40亿元,只数为60;评级为AA的可转债余额为1537.58亿元,只数为134;评级为AA-的可转债余额为987.98亿元,只数为157;评级在AA-以下的余额为439.26亿元,只数为112,总体可见当前评级在AA-的可转债数量仍是最多,这一点跟四月相同。

行业及个股市场表现

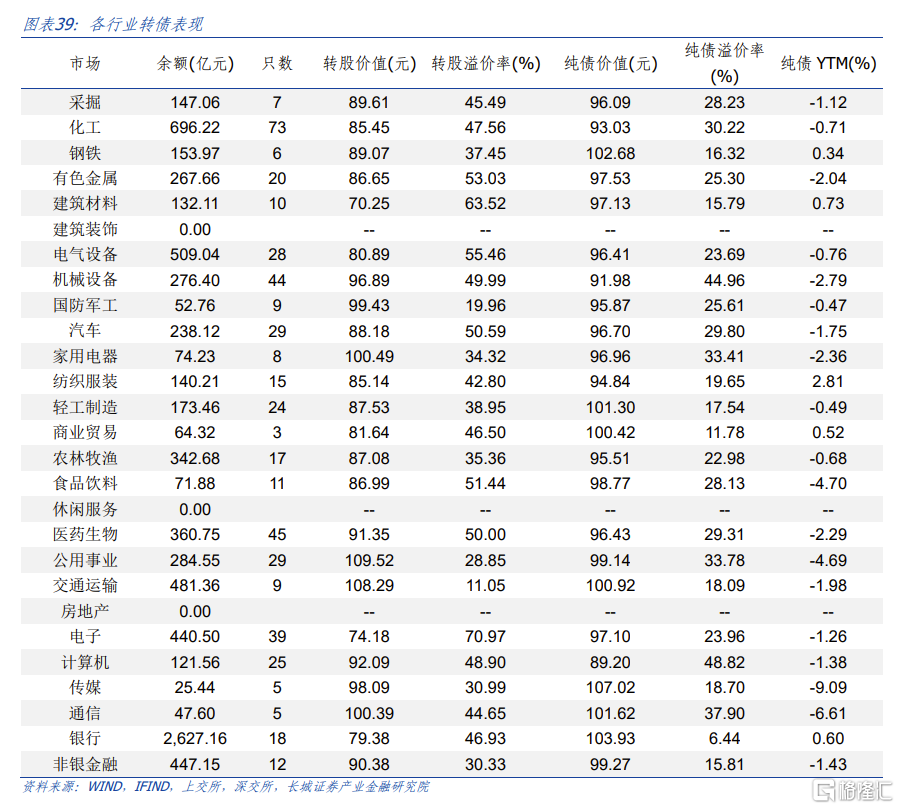

截止5月26日,27个行业中,余额最高的仍是银行,为2627.16亿元;只数最高的是化工,为73只;转股溢价率最高的仍是电子,为70.97%,但与四月相比,数值有所下降(四月为74.13)。纯债溢价率最高的是计算机,为48.82%,数值也与前值(49.93%)相比下降。

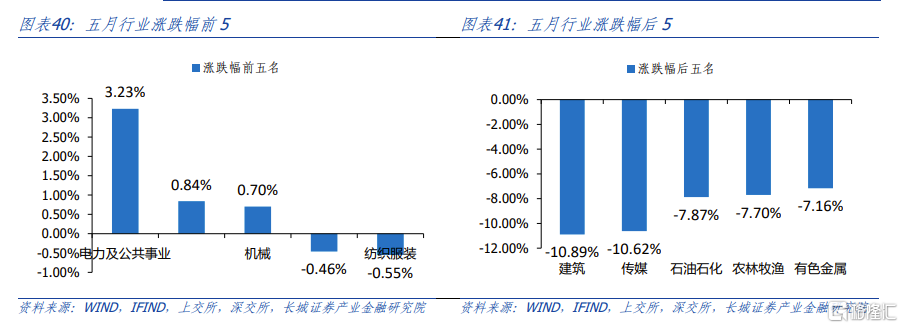

五月行业月涨跌幅前5名分别为电力及公共事业、汽车、机械、电子、纺织服装;月涨跌幅后5名为建筑、传媒、石油石化、农林牧渔、有色金属。

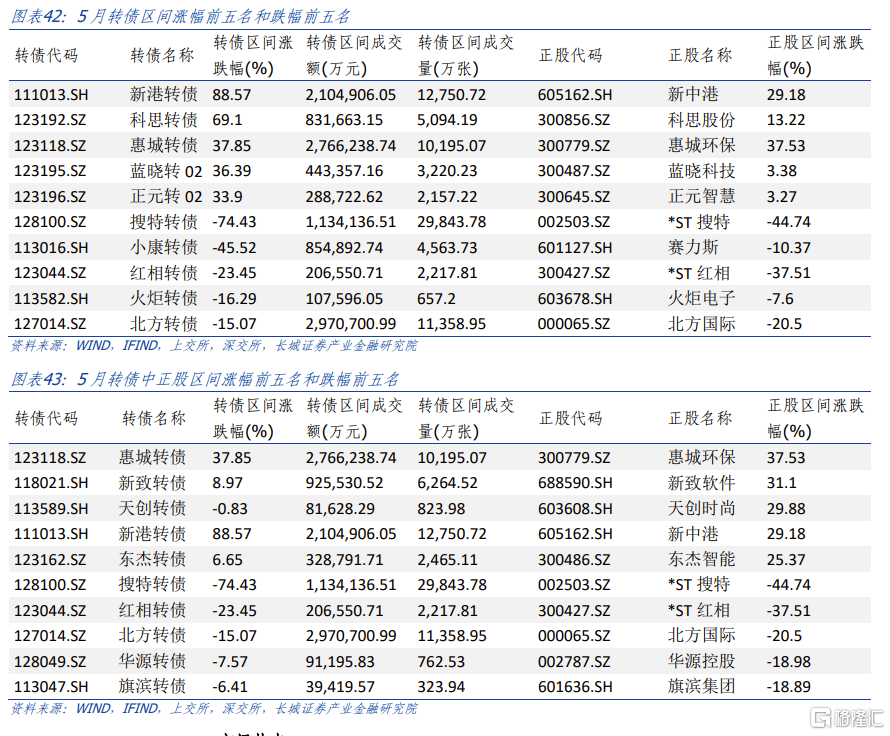

5月4日-26日,转债涨幅最高的前五名为新港转债、科思转债、惠城转债、蓝晓转02、正元转02,涨幅分别为88.57%、69.1%、37.85%、36.39%、33.9%,转债跌幅最高的前五名为搜特转债、小康转债、红相转债、火炬转债、北方转债,跌幅分别为 -74.43%、-45.52%、-23.45%、-16.29%、-15.07%。转债中正股涨幅最高的前五名为惠城转债、新致转债、天创转债、新港转债、东杰转债,涨幅分别为37.53%、31.1%、29.88%、29.18%、25.37%;跌幅最高的前五名为搜特转债、红相转债、北方转债、华源转债、旗滨转债,跌幅分别为-44.74%、-37.51%、-20.5%、-18.98%、-18.89%。

市场热点

五月可转债市场热点,分别是五月初部分股份制银行下调存款利率引发的银行股(也有中特估特点)大面积上涨事件(中国银行涨停),并带来相关转债上涨;以及5月12日,搜特转债退市风波引起的低价转债抛售,转债市场大跌,市场一度讨论“双低”策略是否失效。对于这两个热点,长城证券已通过两篇专题报告《存款利率下调带动银行业利好,转债行情正当时》、《双低转债还能继续投资吗?》进行了解读和讨论。

月初银行股的上涨,主要受经济不达预期,弱复苏以及分化式复苏并存,资产荒长期存在,年初以来宽松的货币政策使得大量资金需要资产配置等原因,因此流入高股息,低估值的银行股。再叠加中特估行情发酵,推高了银行涨幅。而对于后续长城证券认为,虽然本轮银行股行情看似已经结束,且短期内银行PB修复到1的可能性较小,估值修复力度后续可能不足,但一旦权益指数再次下跌或维持震荡,银行股都有可能再次护盘。

另外,5月19日晚间,上市银行民生银行发布公告回复上交所3月24日下发的问询函,称拟发行A股可转债募集资金总额不超过人民币500亿元,扣除发行费用后,在可转债转股后按照相关监管要求用于补充发行人核心一级资本。民生银行可转债的发行或将对后续银行转债上涨起到推波助澜的作用。

5月12日,搜特转债退市风波引发的低价转债抛售,转债市场大跌。当周,搜特转债、蓝盾转债等退市风险以及正邦转债、红相转债等低价转债其他风险迅速暴露,低价转债似乎变成了“烫手山芋”,更有市场声音认为低价策略,或者说“双低”策略已经失效。但长城证券认为“双低策略”仍然有效,但传统的,简单式的双低策略,或者说像过去部分简单投资者那样单纯选择买入低价股,摊大饼,轮动,等待上涨的策略需要抛弃了。目前转债的结构性行情时代突出,市场的分化也越来越大,很多简单策略开始失效,这就需要投资者对转债正股要有深度研究,需要慧眼识金,股债联动策略可能会越来越重要。

长城证券债券投资指数

上月回顾

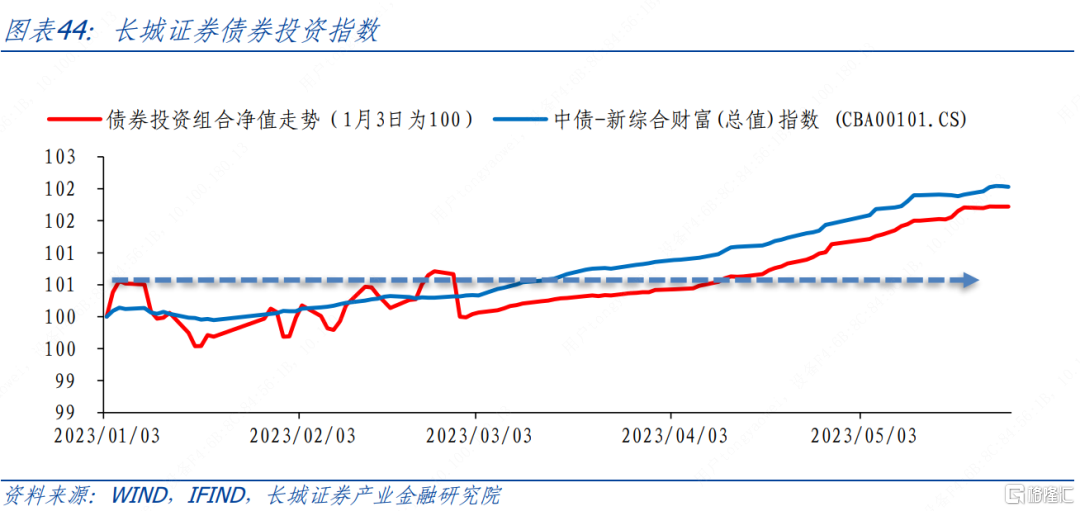

5月26日,长城证券债券投资指数为101.72。(2023年1月3日作为100)

一月策略回顾:配置5年期AA级债券60%,配置子弹型5年期国债40%,杠杆率达到140%。

二月策略回顾:配置3年期AA级债券60%,配置子弹型3年期国债40%,杠杆率达到140%。

三月策略回顾:配置子弹型1年期国开债40%,配置1年期AA级企业债60%,不加杠杆。

四月、五月策略回顾:配置子弹型3年期国开债40%,配置3年期AA级企业债60%,不加杠杆。

五月份,债市走强,长城证券债券投资组合指数较四月末上升0.59个百分点至101.72。另外,5月24日中债-新综合财富(总值)指数 (CBA00101.CS)上升0.59个百分点至102.04(1月3日为100)。

基于前期对债市走强的判断,进入二季度,长城证券将债券组合的久期拉长至三年,而五月未及时进一步拉长久期,整体偏谨慎,最终长城证券债券投资组合指数增长与中债新综合财富指数涨幅接近。

可转债投资指数

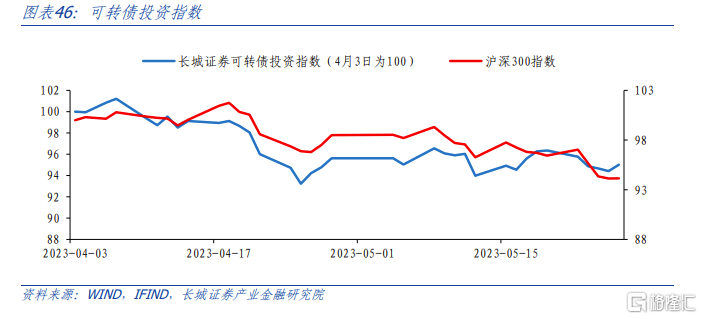

截至5月26日,长城证券可转债投资指数为95.02(4月3日为100),与上个月相比有所回升(上月为94.78),在五月整体权益市场指数和转债指数都大幅下跌的情形下,长城证券的转债投资指数仍在上升,这一点是难得可贵的,主要原因是在4月底配置了银行转债、TMT转债和部分中特估系列,对行业轮动上踩准了时点。另外,当前沪深300指数为94.14(4月3日为100),在长城证券指数之下,而五月初时在长城证券之上,因此本月获得了较好的超额收益。

本月策略

可转债方面:

在当前流动性具有相对宽松的环境下,以及A股分化式行情仍存,转债价值后续进一步压缩的空间有限,同时考虑到实质违约风险扩散的概率仍然很小,在经济逐步复苏的态势下,转债仍有配置机会,且市场行情或仍偏向主题投资。另外,由于股市还无法摆脱快速轮动的状况,转债布局品种较好的“双低”股仍不失为一种有效方式。

对于四月底配置的银行转债,长城证券认为:当前资产荒犹存,高股息低估值银行股仍有抗跌潜质,虽然本轮银行股行情似乎已经结束,且短期内银行PB修复到1的可能性较小,估值修复力度后续可能不足,但在当前预期悲观,经济复苏斜率下行的情况下,A股整体指数上涨动力不足,分化式行情仍在,一旦权益指数再次下跌或维持震荡,银行股都有可能再次护盘,因此在六月投资组合中保留银行转债。

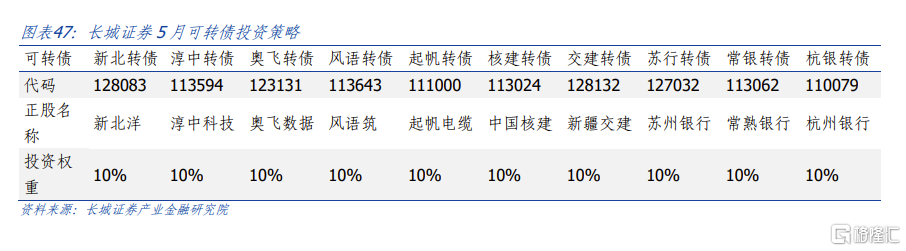

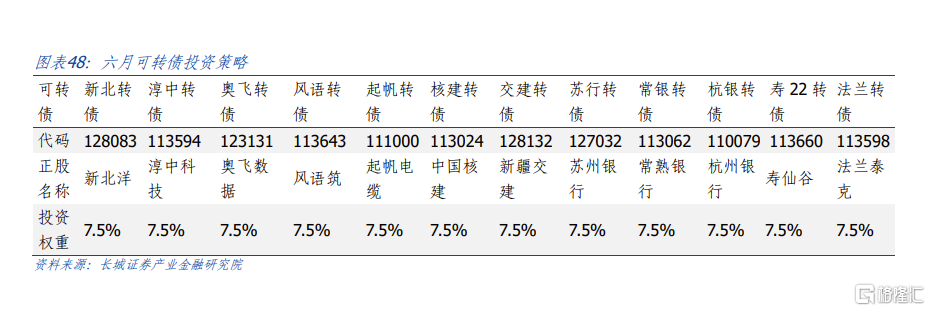

另外,TMT转债仍是六月长城证券主攻看好的方向。总体在个债具体配置上,将转债数量增加到12个,增配一只医药转债和一只机械转债,分别为寿22转债(正股寿仙谷)和法兰转债(正股法兰泰克)。并将仓位降到90%。

利率债方面:

结合前节所述,当前国内经济复苏动能转弱,内需来看,汽车销售环比回暖但持续性有待观察,地产修复阻力仍在;外需来看,出口连续两个月读数高增,但持续性可能不强,对国内工业生产的带动作用不强。当前货币政策稳中偏宽松,而后续物价读数偏低的状态可能维持1-2个季度,6月份整体货币宽松(如降息)的可能性也仍然存在。

长城证券维持《二季度债券投资分析报告》的判断,短端利率在流动性合理充裕状态下或仍有震荡下行可能;长端利率或继续震荡下行,不排除冲破去年10月以来阶段性低位的可能,中债收益率曲线或维持相对平稳。六月仍有利率债配置机会,建议配置中期利率债。

信用债方面:

今年以来信用持续修复,信用利差收窄从中短期债向长期债推进,5月信用修复受阻,发行与净融资均低于往年同期,但目前利率债维持震荡下行趋势,信用债仍有配置机会。5月短期信用利差持续收窄,中长期债信用利差已经降低至近三年的低位,基本持稳,后续压缩空间可能有限。目前地产销售整体仍处于弱复苏态势,地产提示关注优质房企以及房地产下游建材、家具、家电等行业企业债。城投债方面,5月城投融资整体回落,今年以来尾部城投公司信用事件频发,并且卖地收入负增持续,地方财政压力较大。综合来看,低等级企业债性价比不高,后续建议关注中高等级、强区域地区平台城投债。

长城证券建议构建6月份长城证券债券投资组合:配置子弹型5年期国开债40%,配置5年期AA级企业债60%,不加杠杆。

风险提示

国内宏观经济政策不及预期;降息不及预期;数据提取不及时;财政政策超预期;信用事件集中爆发。

注:本文来自长城证券于2023年5月29日发布的《六月债券投资分析报告》,本报告分析师:蒋飞S1070521080001;李相龙S1070522040001 ;仝垚炜(研究助理)S1070122040023

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。