双低转债还能继续投资吗?

核心观点

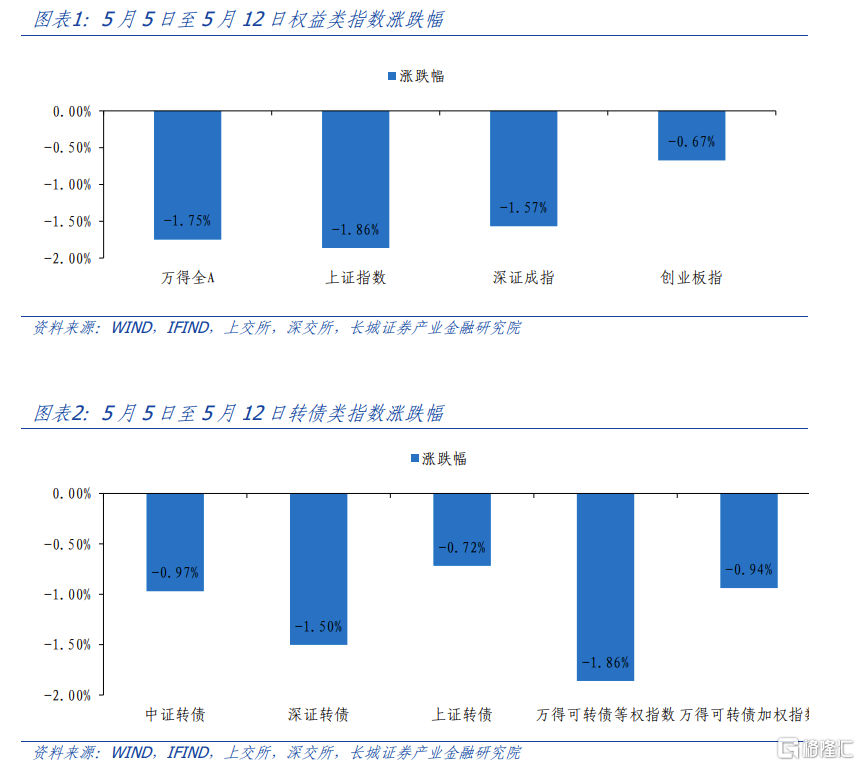

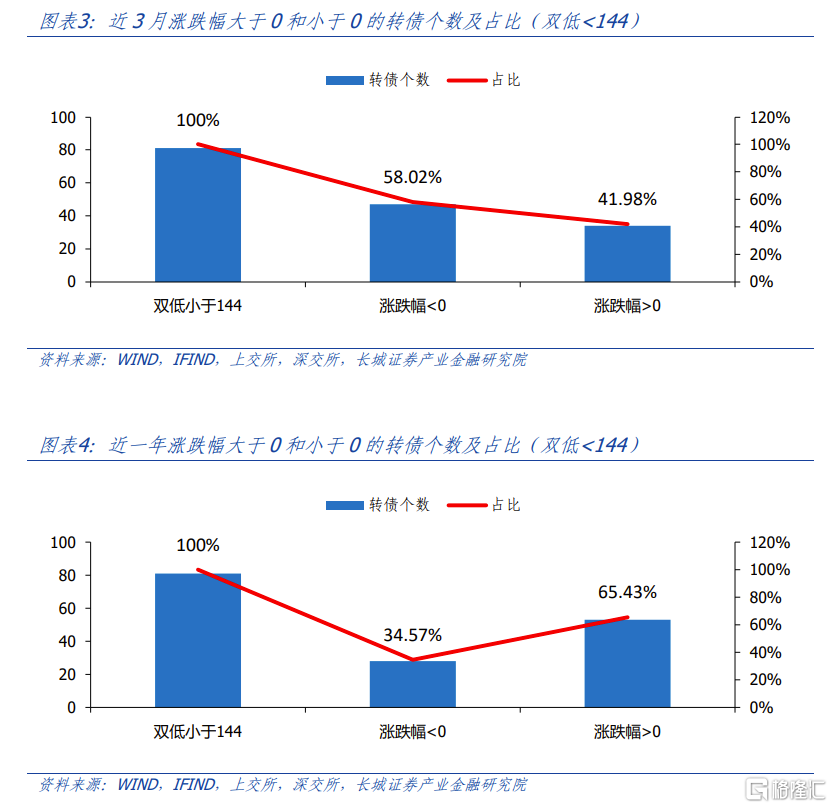

搜特转债的风波起源于5月12日,当天,*ST搜特收盘价为0.56元/股,已连续14个交易日低于1元,市场已经认定,即使后续6个交易日连续涨停,公司股票也将因连续20个交易日低于1元触及交易类退市指标,即公司已锁定交易类退市。发生事件的当周,权益市场情绪遇冷,转债市场也迎来调整。截至2023年5月12日,万得全A收盘价为4940.94,较5月5日环比下跌1.75%,上证指数、深证成指等也出现不同跌幅;转债市场跌幅也不小,中证转债指数收盘价为402.72,较5月5日环比下跌0.97%,深证转债下跌1.50%,万得可转债等权指数更是下跌1.86%。

风波引发市场担忧。首先是权益、转债市场下跌(5月12日当周)。其次当前问题转债却也属于投资者通过简单式“双低”、“摊大饼”策略所选择的标的之一,使得搜特转债、蓝盾转债等退市风险以及正邦转债、红相转债等低价转债的其他风险迅速暴露,低价转债似乎变成了“烫手山芋”,在5月12日当周,更有市场声音认为低价策略,或者说“双低”策略已经失效。

长城证券认为“双低策略”仍然有效,但传统的,简单式的双低策略,或者说像过去部分简单投资者那样单纯选择买入低价股,摊大饼,轮动,等待上涨的策略需要抛弃了。目前转债的结构性行情时代突出,市场的分化也越来越大,很多简单策略开始失效,这就需要投资者对转债正股要有深度研究,需要慧眼识金,股债联动策略可能会越来越重要。

对于后续的可转债策略,长城证券维持月报《五月债券投资分析》以及周报《两大峰会同时举办,国际"阵营化"趋势加剧》中对可转债的判断。长城证券认为:在当前流动性具有相对宽松的环境下,以及A股分化式行情仍存,转债价值后续进一步压缩的空间有限,同时考虑到实质违约风险扩散的概率仍然很小,在经济逐步复苏的态势下,转债仍有配置机会,且市场行情或仍偏向主题投资。另外,由于股市还无法摆脱快速轮动的状况,转债布局品种较好的“双低”股仍不失为一种有效方式。

搜特转债退市事件

搜特转债退市风波

搜特转债的风波起源于5月12日,当天,*ST搜特收盘价为0.56元/股,已连续14个交易日低于1元,市场已经认定,即使后续6个交易日连续涨停,公司股票也将因连续20个交易日低于1元触及交易类退市指标,即公司已锁定交易类退市。

“搜特转债”的发债主体“搜于特集团股份有限公司”是主营品牌服饰运营和纺织原料供应链管理的服装类上市公司。受社会经济大环境影响,公司面临信用受损、融资困难、客户流失的局面,对业务开展带来很大不利影响;加之持续进行库存清理、计提资产和信用减值损失增加、支付罚息、违约金等因素,公司 2021 年度亏损面进一步扩大。目前,公司已连续三年亏损,债务逾期规模大,涉及多项诉讼,部分资产和银行账户被冻结,债务偿还能力弱。公司信用评级亦被联合资信评估股份有限公司多次下调信用评级由AA至CCC。根据交易所上市规则,上市公司股票被终止上市的,其发行的可转债及其他衍生品种应当终止上市,因此搜特转债亦将随之退市。

搜特转债正式停牌

5月22日晚间*ST搜特公告称,公司股票收盘价格为0.42元/股,已连续二十个交易日(2023年4月18日-2023年5月22日)收盘价均低于1元,触及交易类退市规定,公司股票及可转换债券将被终止上市。公司股票及可转债自2023年5月23日(周二)开市起停牌,停牌期间“搜特转债”暂停转股。至此,搜特转债或将成为可转债30多年历史中首只因正股退市而被迫强制退市的可转债。

搜特转债退市风险并非市场个例,此前,*ST蓝盾已经因触及财务类退市指标收到深交所终止上市事先告知书,蓝盾转债亦面临退市风险。

引发市场对低价股以及双低策略的担忧

搜特转债的风波曾引发市场担忧。首先是发生事件的当周(5月12日),权益市场情绪遇冷,转债市场也迎来调整。截至2023年5月12日,万得全A收盘价为4940.94,较5月5日环比下跌1.75%,上证指数、深圳成指等也出现不同跌幅;转债市场跌幅也不小,中证转债指数收盘价为402.72,较5月5日环比下跌0.97%,深证转债下跌1.50%,万得可转债等权指数更是下跌1.86%。当周,在市场对转债信用风险的担忧下,转债估值持续调整,偏股型区间估值分位数已回到2017年以来75%左右的位置、偏债型区间估值分位数也处于80%附近的水平。

其次,也是风波当周(5月12日),市场发现一个普遍现象,持有搜特转债的投资者可能也持有其他问题转债。究其根源,或与可转债市场扩容过程中所流行的交易策略有关,如典型的简单式“双低”、“摊大饼”,这种策略是很多投资者都会使用的。而具体原因还要追溯到2018年之前,当时由于可转债市场是小众市场,成交清淡,便出现了简单“低价策略”:即110元以下买,利用债基底保护,200元以上时分批卖,熊市时低价买,牛市时高价卖。投资者是把可转债的低价策略当作低风险套利来看待。在前几年相对理想的市场环境下,投资者通过这种“固定格式”,却也可以实现赚钱。

但当前问题转债却也属于投资者通过简单“双低”、“摊大饼”策略所选择的标的之一,使得搜特转债、蓝盾转债等退市风险以及正邦转债、红相转债等低价转债的其他风险迅速暴露,低价转债似乎变成了“烫手山芋”,在5月12日当周,更有市场声音认为低价策略,或者说“双低”策略已经失效。

当前双低转债的市场表现

什么是双低可转债

“双低”可转债指的就是价格低,同时溢价也低的可转债,双低值=可转债价格+转股溢价率*100。双低轮动策略,是指按照双低值排序,选出数值最低的10只或20只可转债进行摊大饼买入,再根据一定策略进行动态的调整、轮动。

双低可转债一直以来表现怎样呢?

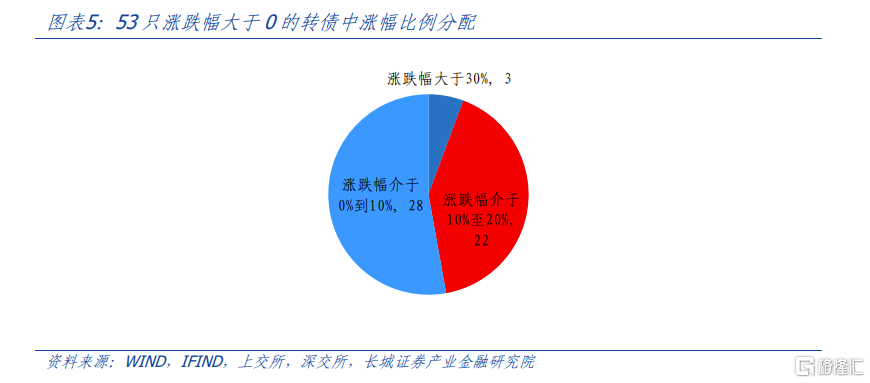

截止5月23日,长城证券对市场上的可转债数量进行统计,选取双低值小于144的,共有81只可转债。如果统计近3个月涨跌幅,则涨跌幅大于0的可转债有34只,小于0的可转债有47只,占比分别为42%和58%;如果统计近一年涨跌幅,则有28只转债在近1年内涨跌幅小于0,53只转债在近一年内涨跌幅大于0,涨幅为正的占比为65.4%,涨幅为负的占比为34.6%。可见在双低转债中,将投资时间线拉长,则转债涨幅为正的概率或越大。

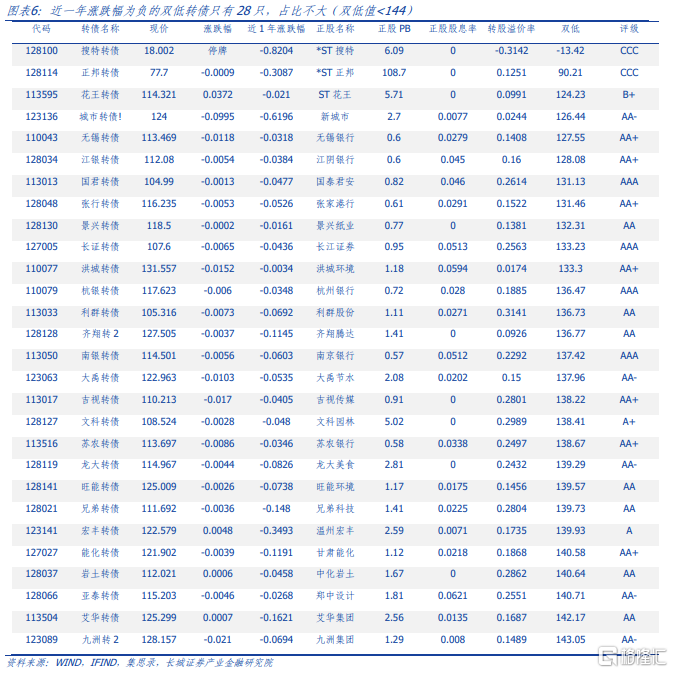

另外,在近一年的涨跌幅统计下,53只涨跌幅大于0的转债中,涨跌幅大于30%的有3只,分别为上能转债、博汇转债、九强转债,涨跌幅介于10%至20%的有22只,涨跌幅介于0%到10%之间的有28只。另外,最高涨幅为36.81%,为上能转债,正股为上能电气,现价为136.81,转股溢价率为-0.47%,双低为136.34;最低涨幅为0.06%,为凯中转债,正股为凯中精密,转股溢价率为20.82%,双低为140.32。

可见,涨幅介于0%至20%的转债属于大多数,且较大比例的转债(3+22=25只,比例为47%)有10%以上的涨幅收益。

因此,从过去一年的数值来看,“双低”转债往往可以获得较好的收益,那对于当前搜特转债退市引起的低价股跳水事件,未来低价股还能买吗,双低策略还能用吗?

双低转债还能投资吗?

不能简单“双低”,需要注意个债的正股风险。

长城证券的结论是可以,但需要改变。即“双低策略”仍然有效,但传统的,简单式的双低策略,或者说像过去部分简单投资者那样单纯选择买入低价股,摊大饼,轮动,等待上涨的策略需要抛弃了。最近两年,转债市场加速扩容,大量机构开始参与,进入了机构博弈为主的时代。且随着全面注册制落地,A股上市更便捷、可转债发行条件也在放松,同时股票退市也更便捷了,越来越多的股票退市风险加大,这意味着可转债整体的信用违约风险提升,蓝盾、搜特等转债的问题也正式给可转债市场敲响了警钟。目前转债的结构性行情时代突出,市场的分化也越来越大,很多简单策略开始失效,这就需要投资者对转债正股要有深度研究,需要慧眼识金,股债联动策略可能会越来越重要。

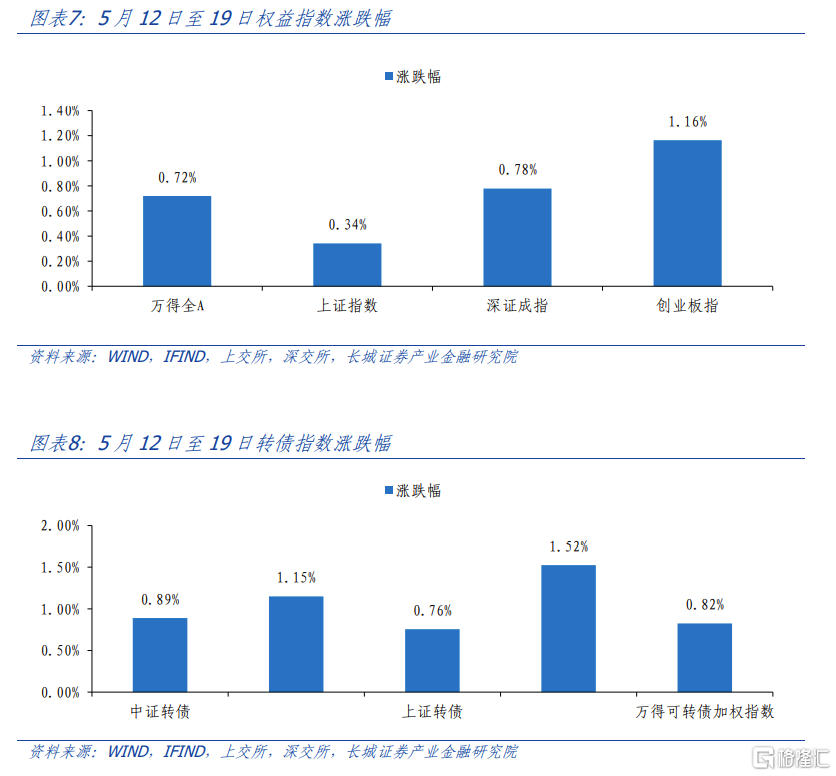

实际上,5月12日发生的搜特转债退市风波虽然在当时舆论较大,很多投资者也表达了悲观态度,但实际上并没有带来后续转债的持续下跌。5月15日开始当周,指数就回升了,其中,权益市场整体处于上涨态势,万得全A涨幅为0.72%,上证指数涨幅为0.34%,深证成指涨幅为0.78%,创业板指涨幅为1.16%;转债市场也整体处于上升态势,中证转债涨幅为0.89%,深证转债涨幅为1.15%,上证转债涨幅为0.76%。万得可转债等权指数涨幅为1.52%,万得可转债加权指数涨幅为0.82%。

后续转债投资怎么看

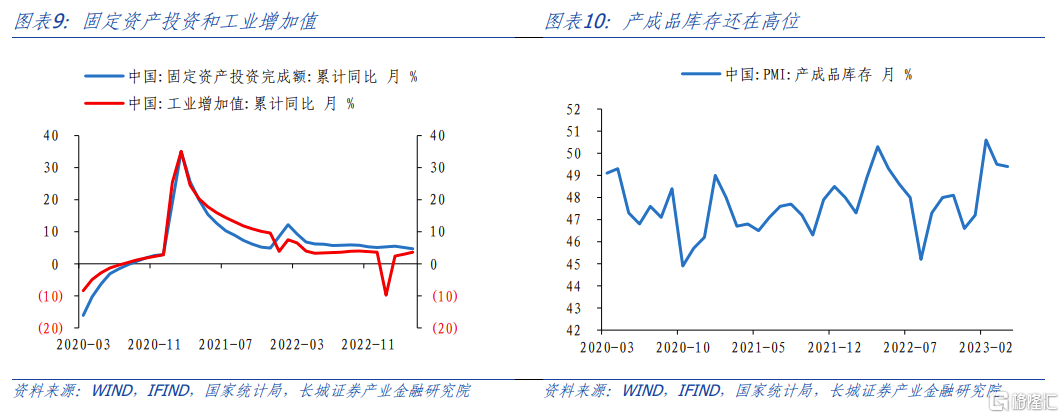

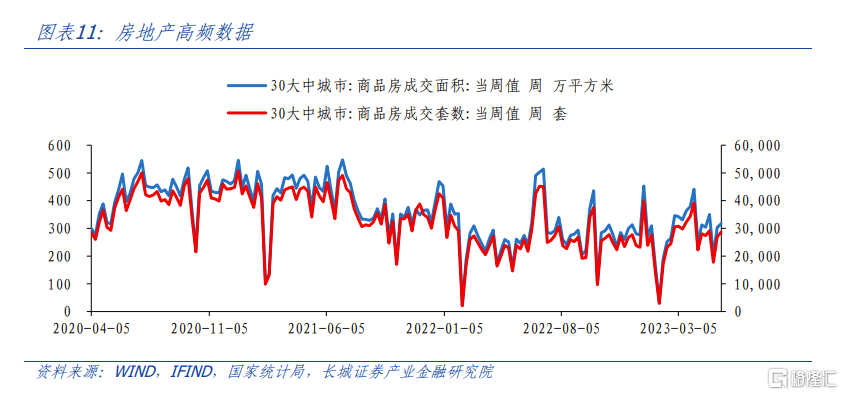

当前基本面预期悲观,经济复苏力度偏弱,从需求端看,1-4月份,固定资产投资累计增速下降0.4个百分点至4.7%,略低于前期预测;从生产端看, 4月份工业增加值同比5.6%,两年均值仅1.4%,增速不高,这一定程度上表明需求修复相对较慢,工业生产动力不足;从库存周期看,4月产成品库存仍位于高位,反映需求仍然疲软;从高频指标看,30大中城市商品房成交面积和成交套数高频指标4月以来持续下行,5月虽有好转,但仍在低位。

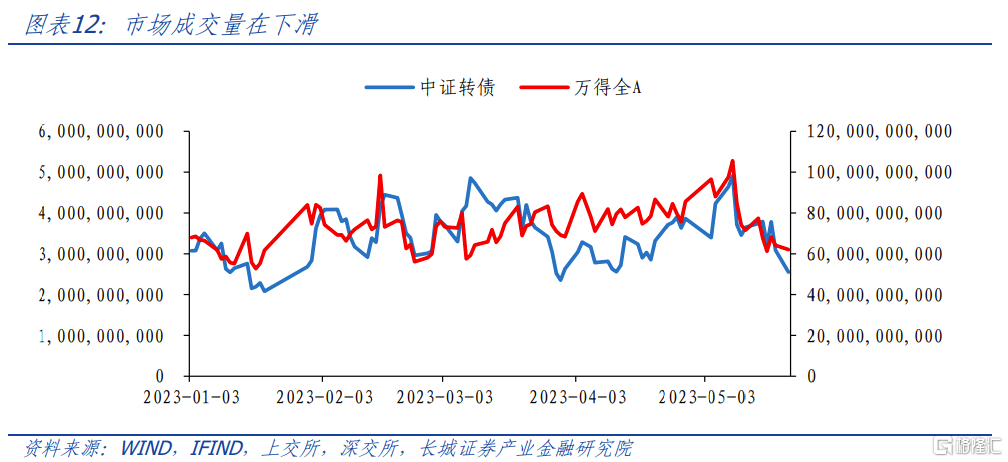

另外,万得全A和中证转债的成交量从年初以来,呈震荡上行趋势,5月9日分别达到1056亿手和49亿手,此后,成交量逐渐下行。叠加当前转债指数已处于中高位,总体需谨慎。

但转债依然处于可投资区间。目前转债信用危机暂消除,低价债也逐渐企稳反弹,因此无论从资金面、还是正股预期上,转债指数或处于修复期。由于股市信心和资金依然不充足,市场存在反复震荡的空间,长城证券认为可在市场调整中逢低布局,或做更长的布局策略。

因此对于后续的可转债策略,长城证券维持月报《五月债券投资分析》以及周报《两大峰会同时举办,国际"阵营化"趋势加剧》中对可转债的判断。长城证券认为:在当前流动性具有相对宽松的环境下,以及A股分化式行情仍存,转债价值后续进一步压缩的空间有限,同时考虑到实质违约风险扩散的概率仍然很小,在经济逐步复苏的态势下,转债仍有配置机会,且市场行情或仍偏向主题投资。另外,由于股市还无法摆脱快速轮动的状况,转债布局品种较好的“双低”股仍不失为一种有效方式。

风险提示

国内宏观经济政策不及预期;可转债交易不及预期;数据提取不及时;信用事件集中爆发。

注:本文来自长城证券于2023年5月26日发布的《双低转债还能继续投资吗?》报告,本报告分析师:

蒋飞S1070521080001 ;李相龙S1070522040001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。