存款“搬家”知多少?

主要观点:

4月居民存款明显下降,对应的是理财规模的提升,显示存款可能在向理财“搬家”,这成为债市走强的主要驱动力之一。同时,货基作为与理财和存款类似的产品,也存在存款向货基“搬家”的情况。而相对于存款,理财与货基配置债券比例更高,资金从存款转向理财和货基,将直接提升债券配置力量,因而对其转移机制与规模有必要进一步分析。本文将分析存款和理财、存款和货基之间的替代机制与替代关系如何?存款对利率变化是否敏感?影响规模如何度量?

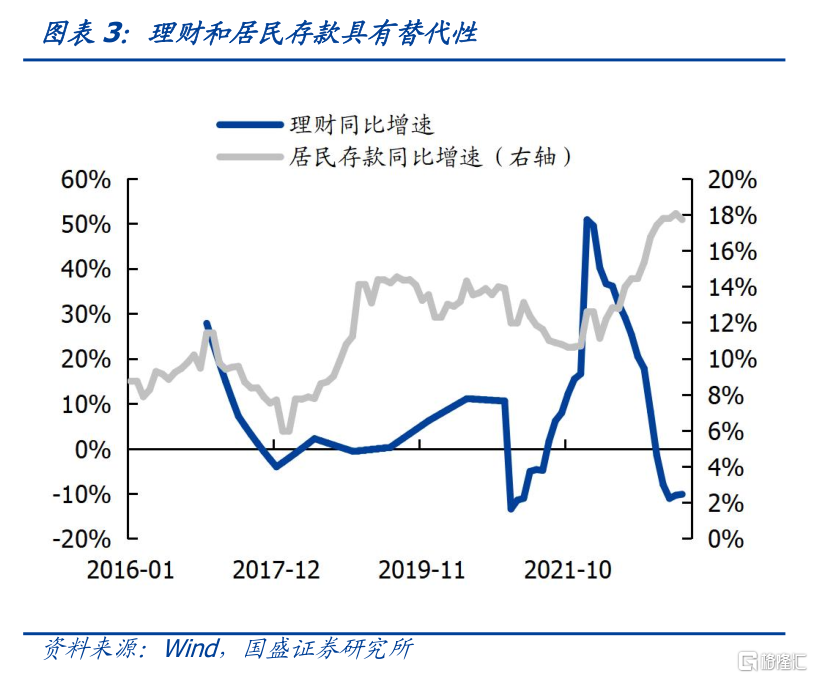

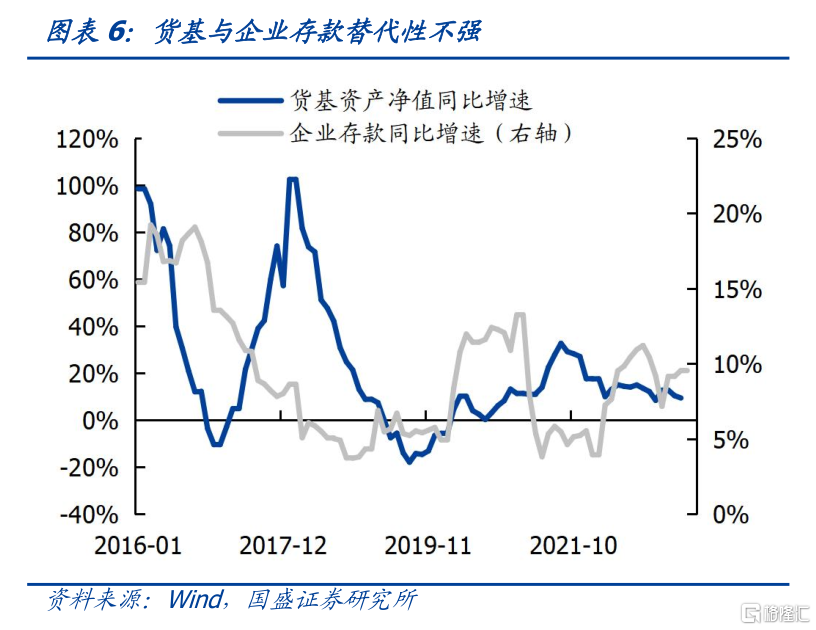

居民存款与理财、居民存款与货基之间具有转移替代性,显示居民部门在存款、理财和货基之间做资产配置。企业存款与理财、企业存款与货基之间不具有转移替代性。居民存款与理财之间,居民存款与货基之间有较为显著的替代关系,同比增速走势显著负相关,显示居民部门在做资产配置时,理财和存款、货币基金和存款是可以相互替代的选择。企业存款与理财、企业存款和货基之间没有明显的替代关系,反而大部分时间体现出正相关关系。这可能是由于企业作为融资部门,资产端配置均会受到融资端的影响,企业存款、理财和货基作为资产配置的选择,会同时受到企业融资规模融资成本等影响。

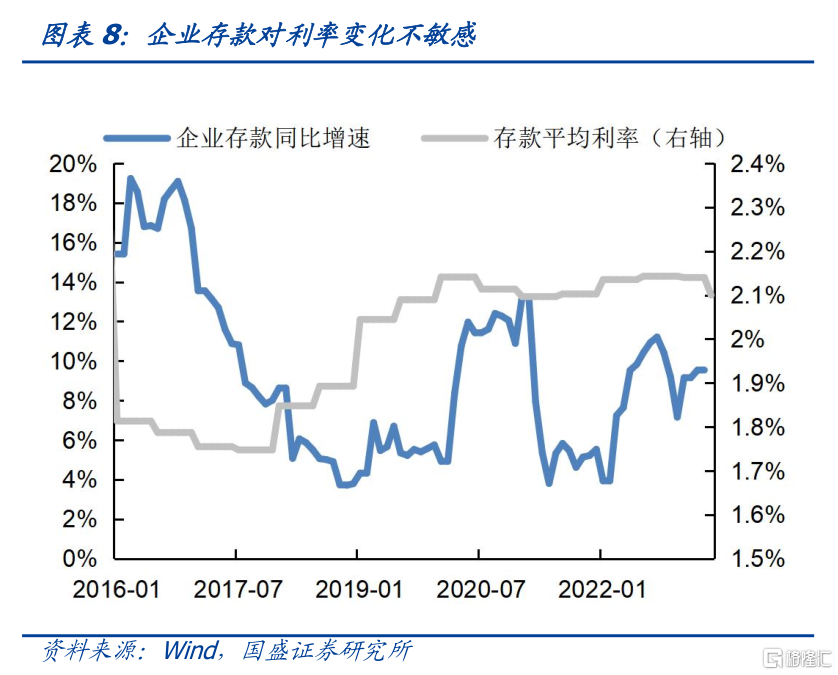

居民存款对利率敏感,企业存款对利率敏感度并不高。理财规模增速和理财收益率、货基规模增速与货基收益率之间具有正相关性,显示居民资产配置受到收益率影响。2018年初至2020年初,存款平均利率上行,居民存款规模也在加速上升,自2020年以来存款平均利率基本变化不大,但是受疫情影响,居民收益和消费倾向发生改变,储蓄存款自2022年以来加速增加。而企业存款对利率敏感度并不高,可能是由于企业存款更多是贷款派生,反映融资与经营状况,而非资产配置行为。当理财收益上升,居民可能增加理财规模配置,当货基收益率上升,货币基金的资产净值一般也会加速扩张,居民部门资产配置明显的受到收益率影响。

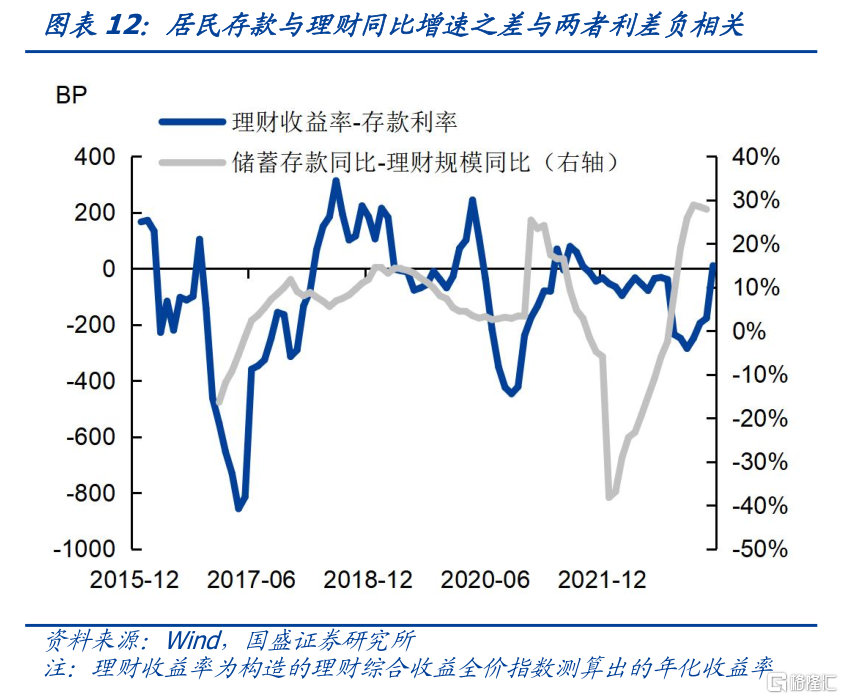

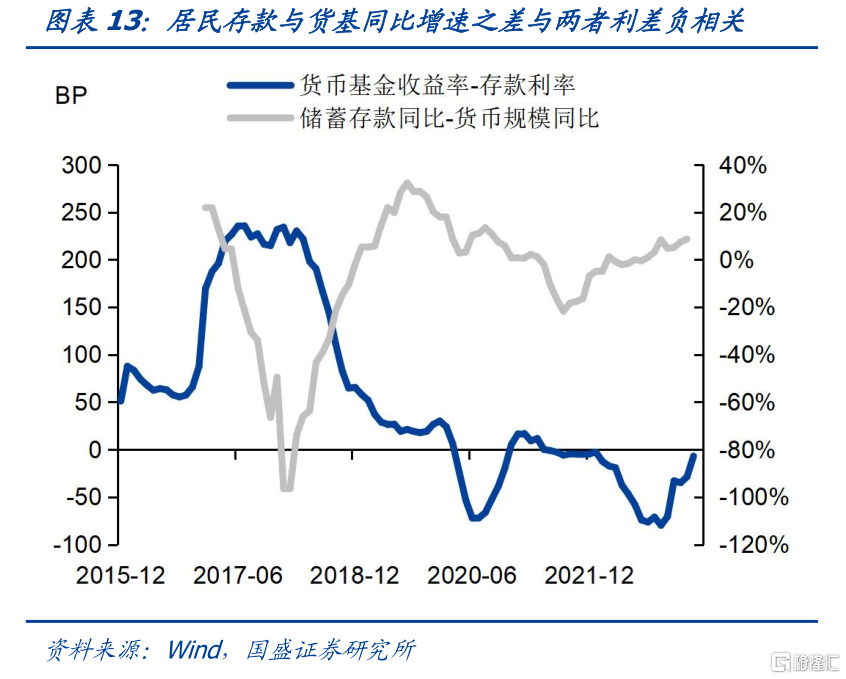

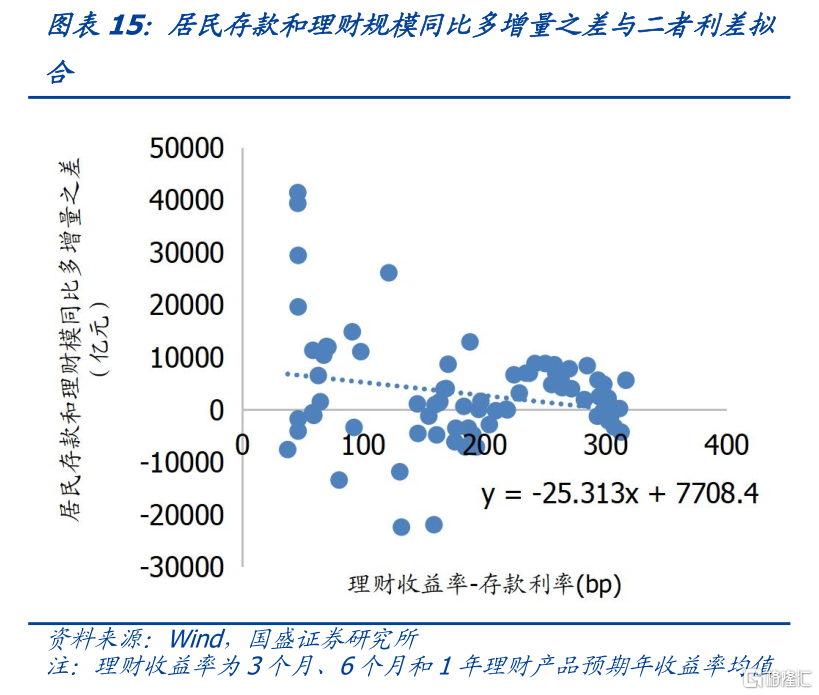

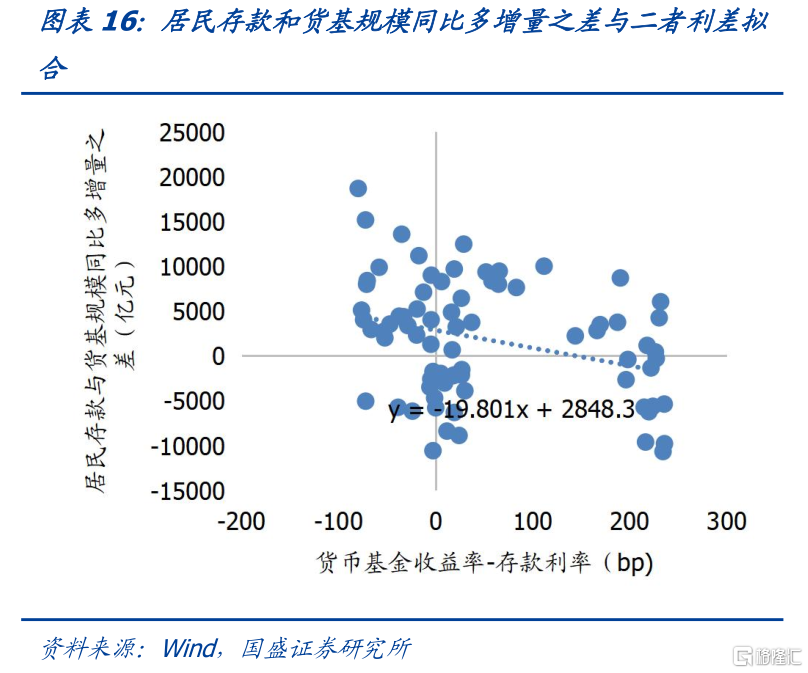

居民存款与理财规模同比增速差和两者利差存在负相关关系,货币基金同样具有此关系。如果存款利率下降10bps,在其他条件不变的情况下,存款每月向理财和货基合计转移450亿元左右。理财与存款之间的利差,货基与存款之间的利差影响居民部门从存款向理财、货基进行转移。当理财与存款利差走阔,相较于存款而言居民投资理财的增速要更快;同理当货币基金与存款利差走阔,相较于存款而言,居民更倾向于增加货币基金投资。从拟合结果来看,理财收益率与存款利率之差提升10bps,将带来每月253亿元的存款转移到理财。而货基收益率与存款利差之差提升10bps,将带来每月198亿左右的存款转移到货基。

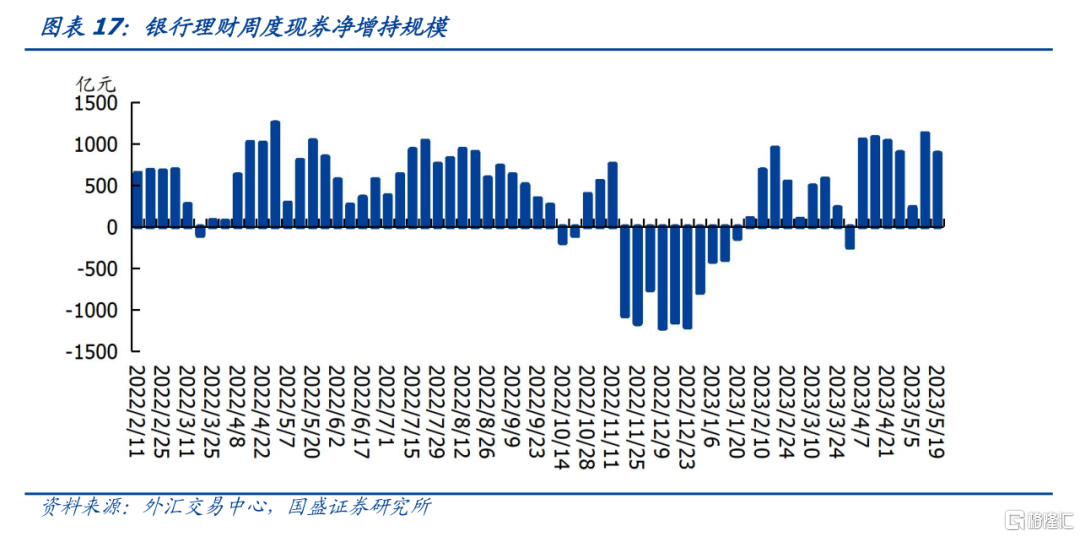

存款“搬家”对债市是加速器效应,是收益差的结果而非原因。居民存款转移至理财和货币基金带来债券配置力量增加,但这个更多是理财收益提升和存款利率下降的结果,未来走势决定于理财收益能否持续保持高水平。因为今年2月以来理财周度平均净增持现券642亿元,4月以来增配量明显加大,周度现券增配量保持在1000亿左右,对应的是居民存款同比少增。但从逻辑来看,居民存款的转移是理财与存款利差变化的结果,近期存款利率下降和理财、货基收益率大幅提升吸引存款向理财、货基等转移,其中理财、货基收益率大幅提升是主要因素。未来存款“搬家”的速度和规模同样取决于理财、货基收益的走势,因而对债市来说,存款“搬家”更多是加速器效应。短期来看,如果节奏有所加快,债市阶段性震荡或调整,存款转移速度将放缓。而全年来看,债市将总体走强,这意味着今年存款向理财和货币搬家将是大的趋势。

风险提示:信用风险超预期,统计存在偏差。

报告正文

4月居民存款明显下降,对应的是理财规模的提升。显示存款可能在向理财“搬家”。这成为债市走强的主要驱动力之一。同时,货基作为与理财和存款类似的产品,也存在存款向货基“搬家”的情况。而相对于存款,理财与货基配置债券比例更高,资金从存款转向理财和货基,将直接提升债券配置力量,因而对其转移机制与规模有必要进一步分析。本文将分析存款和理财、存款和货基之间的替代机制与替代关系如何?存款对利率变化是否敏感?影响规模如何度量?

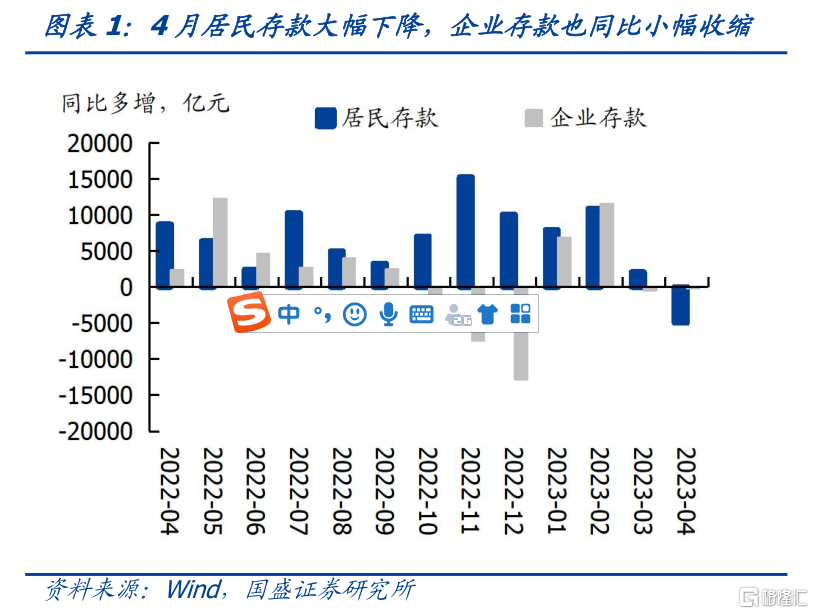

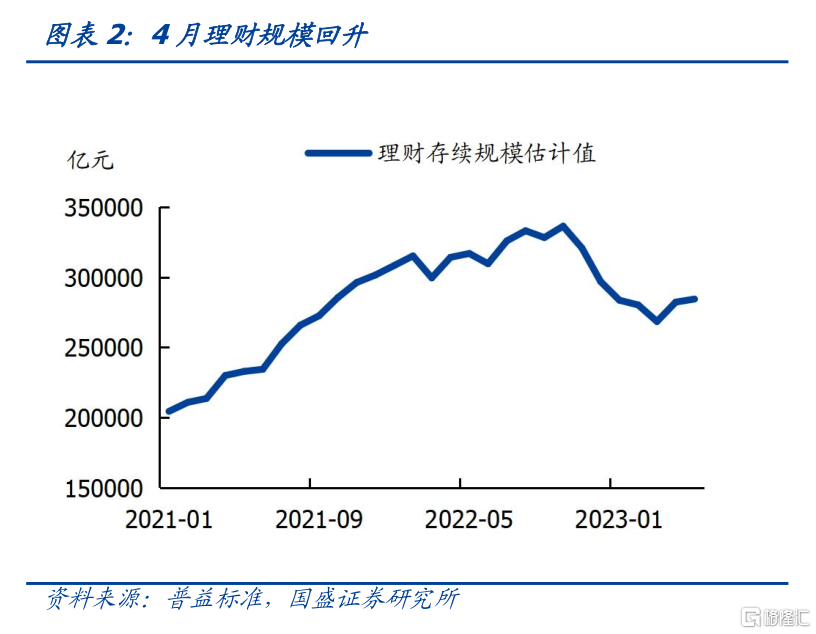

居民存款下降超出季节性,理财规模回升。居民存款变动超出季节性,4月居民存款减少1.2万亿,同比多减4968亿元,企业存款减少1408亿元,同比多减198亿元。相较于居民存款来说,企业存款下降规模低。对于理财来说,在基本面弱现实、资金面宽松以及债券供给偏少的情况下,债券市场今年以来走出牛市行情,理财产品净值回升,理财产品规模回升,4月银行理财规模估计为28.2万亿,较3月增加1.4万亿。

存款与理财、存款与货基之间的转移替代关系

存款与理财、货基之间的转移性在居民部门和企业部门并不相同,居民部门是存款向理财、货基搬家的主要来源,存款与理财、货基变化具有显著负相关性,而企业方面存款与理财、货基之间并不具备较为显著的负相关性。

居民存款与理财、居民存款与货基之间具有转移替代性,显示居民部门在存款、理财和货基之间做较为敏感的资产配置。居民存款与理财之间,居民存款与货基之间有较为显著的替代关系,同比增速走势显著负相关,显示居民部门在做资产配置时,理财和存款、货币基金和存款是可以相互替代的选择。限于数据可得性和有效性,在2021年之前居民存款和理财之间的负相关性不明显,2021年以来负相关性更强。2023年4月居民存款结束了自2022年3月以来加速增长的走势,同比增速小幅回落,同时理财规模同比降幅进一步收窄,而货币基金自2022年下半年以来规模增速整体下行,预计4月协会口径货币基金资产净值同比增速将小幅回升。

但企业存款与理财、企业存款与货基之间不具有转移替代性。企业存款与理财、企业存款和货基之间没有明显的替代关系,反而大部分时间体现出正相关关系。这可能是由于企业作为融资部门,资产端配置均会受到融资端的影响,企业存款、理财和货基作为资产配置的选择,会同时受到企业融资规模融资成本等影响,因此其变化更多体现出正相关性。企业存款增速在近两年并没有持续上行,2022年四季度企业存款增速下行,2023年以来增速有所回升。

利率对存款和理财资金转移的影响

居民存款对利率敏感,企业存款对利率敏感度并不高。居民存款同比增速与存款利率之间具有明显的正相关关系,显示居民存款对利率变化比较敏感。而企业存款对利率敏感度并不高,可能是由于企业存款更多是贷款派生,反映融资与经营状况,而非资产配置行为。2018年初至2020年初,存款平均利率上行,居民存款规模也在加速上升,自2020年以来存款平均利率基本变化不大,但是受疫情影响,居民收益和消费倾向发生改变,储蓄存款自2022年以来加速增加。而企业存款并不会随着存款利率增加而加速增长。

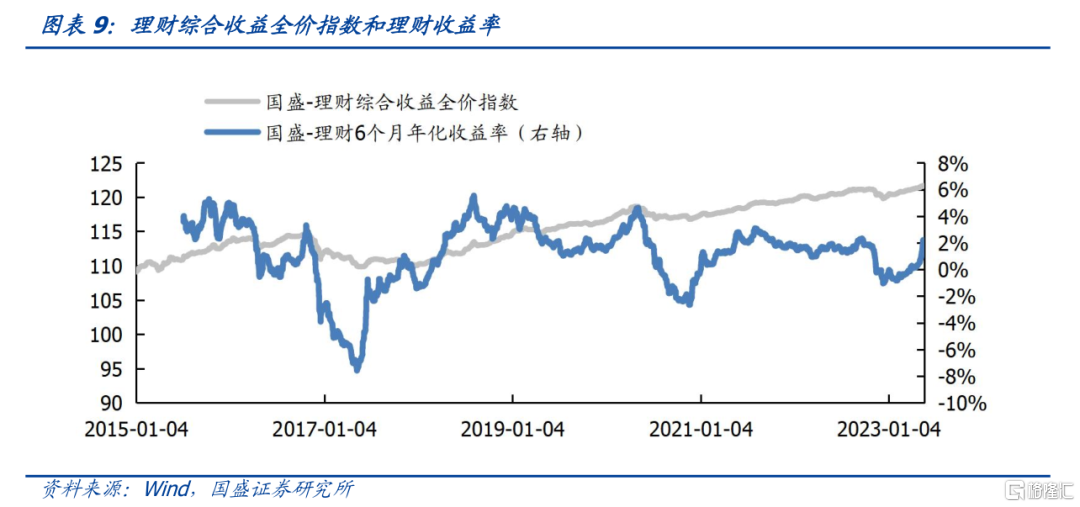

我们曾在《定量测算理财赎回压力》中通过构造理财综合收益全价指数来观察银行理财收益情况。由于1年理财产品预期年收益率数据缺失较多,导致数据质量不高。为了更好地观测利率对存款和理财资金转移的影响,我们基于理财综合收益全价指数计算理财产品收益,主要以2015年1月4日为基期,设为100,其他日期以此为基准进行调整,然后可以得到6个月的年化收益率。因此需要说明的是,此收益率不是理财产品实际年收益率。

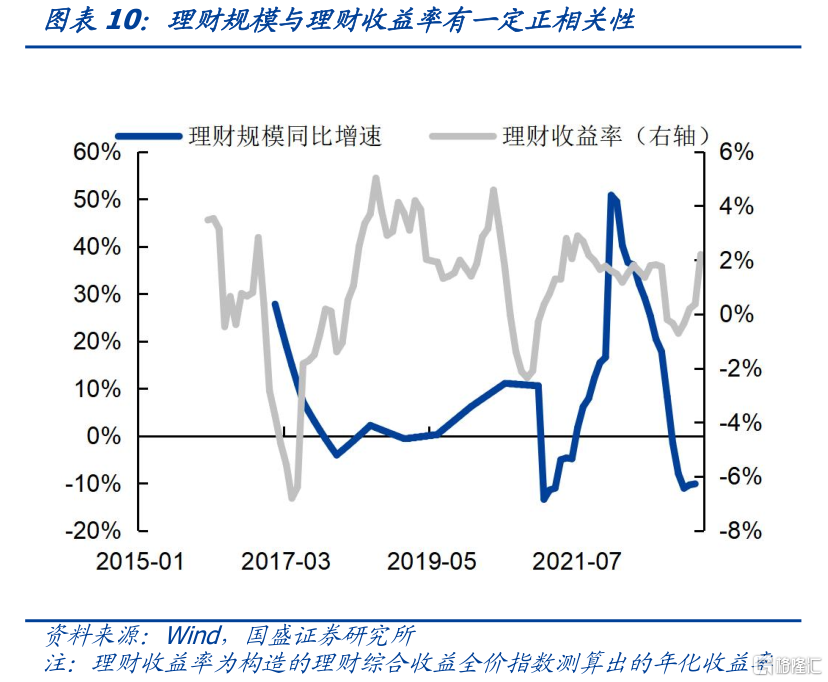

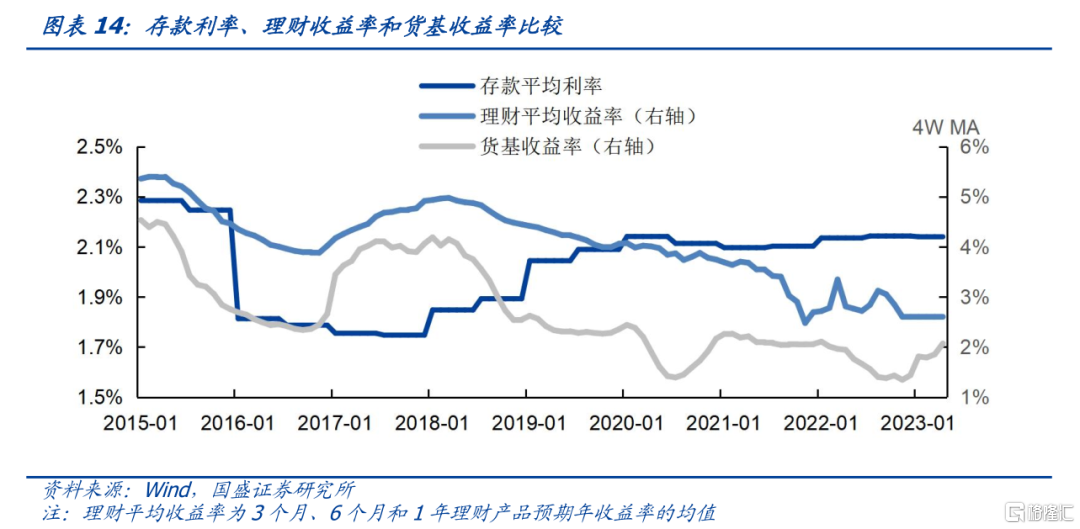

理财规模增速和理财收益率、货基规模增速与货基收益率之间具有正相关性,显示居民资产配置受到收益率影响。理财规模增速与理财收益率之间有一定的正相关性,但2021年前相关性不强,可能由于部分数据质量不高的原因所致。但货基资产净值增速与货基收益率之间存在很高的相关性。当理财收益上升,居民可能增加理财规模配置,因为理财规模增速与居民存款规模增速具有负相关性,因此居民存款的增速可能同时会放缓;当货基收益率上升,货币基金的资产净值一般也会加速扩张,而货基规模增速与居民存款规模增速也具有负相关性,因此居民存款增速可能也会同时放缓。这说明居民部门资产配置明显的受到收益率影响。

居民存款与理财规模同比增速差和两者利差存在负相关关系,货币基金同样具有此关系。理财与存款之间的利差,货基与存款之间的利差影响居民部门从存款向理财、货基进行转移。当理财与存款利差走阔,相较于存款而言居民投资理财的增速要更快;同理当货币基金与存款利差走阔,相较于存款而言,居民更倾向于增加货币基金投资。但是当货币基金收益率低于存款平均利率时,即二者利差为负时,居民还是更愿意增加存款。

利差变化对居民存款转移影响的度量

居民存款利率变化有限,更多的是理财收益率的变化。自2015年以来上市银行存款平均利率在1.7%-2.3%之间波动,变化幅度小。相对而言理财收益率变动幅度更大。我们统计了3个月、6个月和1年理财产品预期年收益率的均值,代表理财产品的平均收益率,近年来在2.5%-5.5%之间波动。货币基金收益率以余额宝为代表,年化收益率在1%-4.5%之间波动。受无风险利率下行和净值化影响,理财收益率和货币基金收益自2018年以来处于下行趋势。

如果存款利率下降10bps,在其他条件不变的情况下,存款每月向理财和货基合计转移450亿元左右。理财和存款利差、居民存款和理财规模同比多增量之差具有明显的负相关性。从拟合结果来看,理财收益率与存款利率之差提升10bps,将带来每月253亿元的存款转移到理财。而货基收益率与存款利差之差提升10bps,将带来每月198亿左右的存款转移到货基。如果存款利率下降10bps,在其他条件不变的情况下,存款每月向理财和货基合计转移450亿元左右。

居民存款转移至理财和货币基金带来债券配置力量增加,但这个更多是理财收益提升和存款利率下降的结果,未来走势决定于理财收益能否持续保持高水平。因为今年2月以来理财周度平均净增持现券642亿元,4月以来增配量明显加大,周度现券增配量保持在1000亿左右,对应的是居民存款同比少增。但从逻辑来看,居民存款的转移是理财与存款利差变化的结果,近期存款利率下降和理财、货基收益率大幅提升吸引存款向理财、货基等转移,其中理财、货基收益率大幅提升是主要因素。未来存款“搬家”的速度和规模同样取决于理财、货基收益的走势,因而对债市来说,存款“搬家”更多是加速器效应。短期来看,如果节奏有所加快,债市阶段性震荡或调整,存款转移速度将放缓。而全年来看,债市将总体走强,这意味着今年存款向理财和货币搬家将是大的趋势。

风险提示

信用风险超预期。如果信用风险事件发生,理财净值回撤,居民可能再次赎回理财,债券将会被抛售。

统计存在偏差。限于数据可得性,理财收益率、存款利率等数据代表整体情况,可能与实际存在偏差。

注:本文节选自国盛证券研究所于2023年5月26日发布的研报《存款“搬家”知多少?| 国盛固收杨业伟团队》,证券分析师:

杨业伟 S0680520050001

yangyewei@gszq.com

朱美华 S0680522070002

zhumeihua@gszq.com

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。