如何看5月PMI?美国经济马上就不行了?

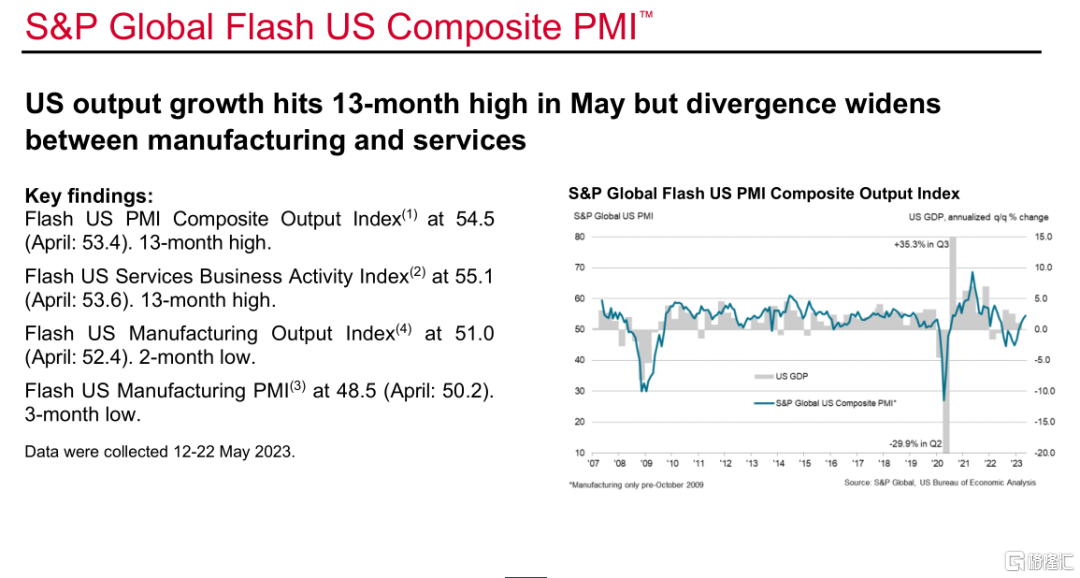

题眼:美国5月产出增长创13个月新高,但制造业和服务业之间的差异扩大

根据S&P Global最新的《PMI初值数据》,美国公司5月份的商业活动出现了稳步好转。产出的总体增长是一年多来最快的。然而,扩张是由服务提供商带动的,《制造商的产量仅略有增长》。

美国5月Markit综合PMI初值 54.5,预期53,前值53.4,表明私营部门业务活动稳步快速扩张。

综合PMI

综合PMI

产出增幅为2022年4月以来最大,但由服务提供商带动,他们报告需求状况更为强劲。制造商的产量有所增长,但增幅很小,而且比上一调查期有所放缓。在劳动力数量增加的情况下,产能略有好转。一些人注意到关键投入更及时地交付,允许更多地处理未完成的订单工作,但增长受到缺乏新订单的限制。

新订单总量在5月份连续第三个月上升,增速创一年来最高。与产出趋势相映生辉的是,服务提供商推动了新订单的好转,而制造商的销售额再次出现收缩。制造业新订单的下降速度是自2月以来最快的,因为公司指出,随着客户继续处理现有库存,后续新订单面临挑战。

与此同时,新出口订单总量进一步下降,从而将目前的下降序列延长至12个月。此外,尽管来自国外的服务业新业务重新扩张,但收缩速度是2023年迄今为止最快的。与主要出口产品的竞争力和需求疲软有关。

据报道,目的地影响了新的出口销售。由于制造商三年来首次录得投入价格下跌,美国私营部门的价格压力在5月份出现分化。服务提供商的成本负担继续显著增加,但是增速放缓至五个月来最低。注意到运营费用增加的地方,通常与《工资支出增加》有关,在某些情况下还提到了供应商价格的上涨。

对某些投入的需求下降和供应商绩效的改善推动了商品生产商成本的下降。然而,产出费用在第二季度中期继续上升。收费通胀率降至三个月来最低,但仍高于调查的历史标准。商品生产商的销售价格通胀显著放缓,涨幅微乎其微,是2020年7月以来的最低水平,这与服务业收费的强劲增长形成鲜明对比。

尽管制造业的需求状况充满挑战,但5月份的就业增长依然稳健。私营部门劳动力总数以2022年7月以来最快的速度增长,因为公司表示,更大的雇佣能力和更多的候选人可用性支持创造就业机会。

由于手头订单三个月来首次下降,产能增加使公司能够在5月份处理积压的未完成订单工作。服务提供商记录的不完成订单水平基本没有变化。而由于该行业的需求低迷,制造商表示未完成的订单量出现三年来最大降幅。

尽管如此,5月份企业对来年的预期有所改善。商品生产商比服务业同行更乐观。乐观情绪源于对需求状况回升的广泛希望以及投资新产品和营销的计划。

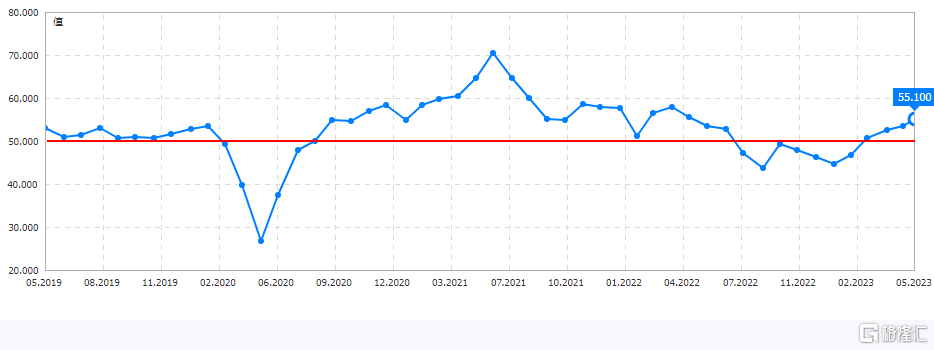

S&PGlobal Flash美国服务业PMI

美国5月Markit服务业PMI初值 55.1,好于预期52.6和前值53.6,表明第二季度中期服务业产出强劲扩张。

活动的增长率是一年多以来最快的,公司将这种好转与新客户和现有客户的需求增加联系起来。强劲的需求状况也支持服务提供商的新业务大幅增长。新订单以2022年4月以来最快的速度增长,扩张速度也超过了系列平均水平。

海外新业务的重新增长推动了新订单总量的大幅增长。新出口订单一年来首次增长,而且增速稳健。5月份整个服务业的通胀压力仍然处于历史高位。尽管有所放缓,但投入价格和产出费用的增长率高于各自的系列平均水平。公司经常表示,《更高的工资支出导致通货膨胀》,因为公司试图将更高的成本负担转嫁给客户。

服务供应商指出,随着就业增长速度加快,5月份招聘新员工的能力有所增强。创造就业的速度是十个月来最快的,由于更大的产能提高,公司未完成的业务水平基本没有变化。这是在3月和4月积压工作接连扩大之后发生的。服务业公司对来年商业活动的增加保持乐观。由于希望客户需求持续增长,信心程度升至一年来的最高水平。

S&P Global美国制造业PMI

美国5月Markit制造业PMI初值 48.5,差于预期50和前值50.2,表明制造业经营状况再次恶化。

该行业的健康状况下降幅度很小,下降源于需求疲软以及交货时间缩短和新订单流入减少后持有投入的需求减少。

尽管5月份产量继续增加,但扩张速度放缓至仅处于边际水平。生产增长通常与更多的劳动力数量和及时交付投入有关,这使公司能够解决积压的订单工作。

然而,需求状况明显减弱。新订单的下降总体上是明显的,并且是三个月来最快的。据报道,之前的销售价格上涨以及客户库存充足导致新订单下滑,《新出口订单的大幅下滑》拖累了总销售额。除大流行初期外,《海外销售额急剧下降》,为2009年5月以来最快。

尽管如此,随着候选人可用性的提高,公司继续雇用新员工。就业增长总体稳健,为去年9月以来最快。劳动力的提高有助于公司努力处理未完成的订单工作。积压的未完成订单量急剧下降,并以三年来最快的速度下降。

由于投入品价格自2020年5月以来首次下跌,制造商的通胀压力在第二季度中期出现了显着转变。随着投入品需求的减少,供应商交货时间进一步改善,达到有记录以来的最大程度。商品生产商对投入品采购的下调促使供应商降低部分零部件价格。

较低的成本负担反映在产出费用上,产出费用以2020年7月以来的最低速度增长。尽管仍将之前供应商价格的一些上涨转嫁给客户,但为保持竞争力和推动新销售所做的努力抑制了涨幅。制造商对5月份未来12个月的产出前景表示更加乐观。由于公司寻求投资于新产品开发并希望客户需求增加,因此信心程度为一年来最高。

小结下这份PMI报告:“美国经济扩张在5月份获得了进一步的动力,但明显的分歧越来越大。虽然服务业公司正在享受大流行后需求的激增,尤其是旅游和休闲,但由于支出从商品转向服务,制造商正在努力应对仓库过满和新订单不足的问题。

【PMI报告中,支出从商品转向服务是指消费者在疫情后逐渐恢复以前的生活方式,减少对商品的购买,增加对旅游、娱乐、餐饮等服务的支出,从商品转向服务消费习惯改变缓解美国的通货膨胀。这种转变有助于缓解供应链的压力和通货膨胀的风险,但也可能导致服务业的价格上涨。】

“通胀情况也在发生变化。由于需求旺盛和供应恶化,大流行期间制造业价格飙升,而现在轮到服务业在需求复苏和产能不足无法应对订单流入的情况下提高价格。

“随着服务供应商公司寻求满足需求,就业增长加速,但在强劲需求下劳动力市场趋紧将成为进一步通胀压力的燃眉之急。"

近日多项美国月度经济数据的发布。其中,费城联储5月份服务业指数虽小幅改善,但连续三个月低于50,深陷萎缩区间;

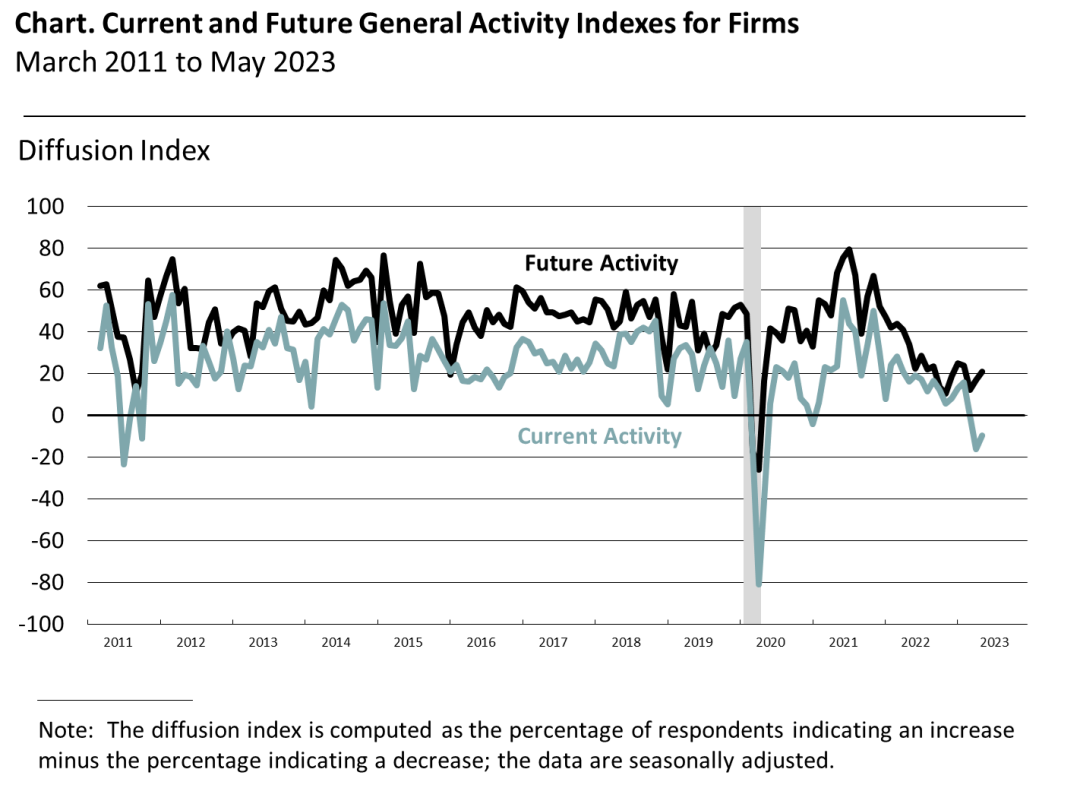

里士满联储《5月份制造业指数》下滑至-15,低于预期-8和前值-10。,创三个月来新低;

美国4月《新屋销售总数》年化 68.3万户,高于预期66.5万户和前值68.3万户,新房销售略有回暖。

一系列数据都印证了美国经济好坏参半的态势,虽然部分数据可能加剧市场对美国经济即将衰退的悲观情绪,但是占GDP产值80%左右的服务业还在那里撑着,只能说相对稳健,当下用《滞胀》来形容更为贴切一些,大家应该也注意到了PMI报告中对于制造业整体数据是比较差的,但是就算是较差的制造业,它未来预期也是有所反弹的,并不是像很多人单拎出来一个数据说马上就不行了,我们看数据要全面一些。

另外,我们千万要避免鸡肋,每一个《商业周期》都有自己较好的资产配置,稍微懂点宏观都能做到,这一点请回看之前的内容,至于看不懂的不做就完了嘛,我们应该争取的是怎么才能看懂?《底层的定价逻辑》在哪里?我缺少哪些数据?去哪里找这些关键数据?而不是跟着盘面也很纠结,走也不是,不走也不是。这个时候您可以归结为您认知之外,那您也没有什么好纠结了。

但是不能说没有头寸就不跟踪数据和信息,后续一定会有您认知之内的机会出现,如果有很长一段时间没有跟踪数据和重要信息,那时可能您就不能对市场有足够的敏感,争取到第一段比较好的上车机会,有了一定的利润垫,头寸也更容易持有,有时候也要让出一定的利润来换取更长的趋势持有时间,这在心理层面往往是比较难的,功夫在诗外,这些也是需要锻炼的地方!有时候不要太纠结了,我们争取做长期主义者,您只需要确保您能生存下来,后面可能就会有属于您的机会,境由心转,这样的心理按摩什么时候值得我们去尝试一下。

好的,本次的分享到此结束,如觉有用,点个在看,分享一下,这里是经济数据解读系列W杨梅看趋势,感谢观看。

US 美国银行

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。