中船系爆发,军工ETF涨超2%

5月8日,军工板块上涨,中船系领涨。截至午间收盘,船舶制造板块涨近7%,中国船舶、中船科技10%涨停,中国动力、中船防务涨超9%,亚光科技、亚星锚链涨超6%,中国重工涨超5%,江龙船艇、天海防务涨超4%。

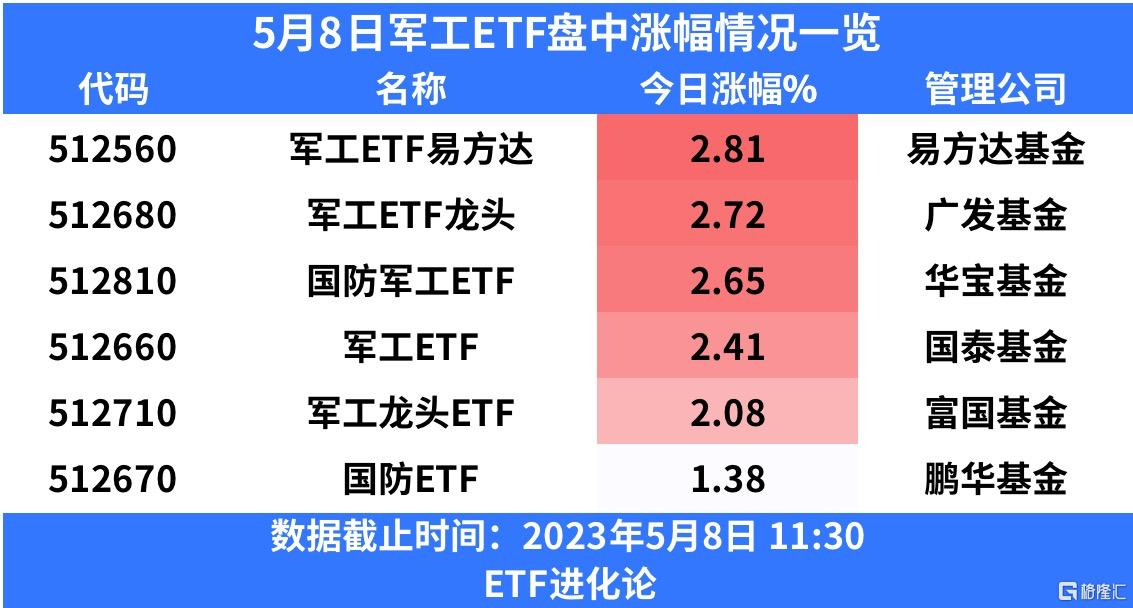

ETF方面,截止5月8日11:30收盘,军工ETF易方达、广发军工ETF龙头、华宝国防军工ETF、国泰军工ETF、腐国军工龙头ETF均涨超2%。

自4月21日以来,船舶板块较为强势,放量大涨,大幅超越同期军工指数0.1%的涨幅。

中船系大幅上涨,主要核心原因有以下几点:

1.民船大周期来临,随着全球造船产能洗牌后集中到中国,国内造船工业开始获取海外大单;

2.军船内需与外贸开启新一轮高峰,内需方面,航母以及055、052D、054B等主力驱护舰获得新一批订单,军船领域需求在目前阶段引领了稀缺的确定性;外贸方面,前期有媒体报道,有中东国家拟购入多艘052D导弹驱逐舰,4月27日中国向泰国交付一艘两栖登陆舰;随着一带一路战略推进,中国与海外友好国家加强贸易往来,以军船为代表的军品贸易也将成为其中重要一项;

3.船舶板块,主力标的均为中船系的央企军工,受益于两船合并之后的业务梳理、合并重组以及受国资委支持的潜在改革增效事项;

4.近期苏丹撤侨,中国海军派出052D南京舰和微山湖综合补给舰分批撤出在苏丹人员,并同步帮多国撤离了部分人员,展现了中国海军的硬实力以及背后的国家综合软实力。

东吴证券表示,当前时间是军工板块的拐点布局期,核心逻辑有三点:

1.增量订单:二季度是行业中期调整窗口期,近期,无人机、远火、军工通信等领域均有后续大订单释放预期,后续,将有更多首战即用,作战效能强化与定价适当的装备结构性的维持提速扩量的趋势;

2.业绩落地:4月份报告季业绩扰动因素已经落地,市场将更多关注中报,按照2323的交付节奏,中报将是较好的兑现行业成长性的窗口期;

3.主题优势:国资委支持央企军工“强优大”,以及前期市场热点“中特估”,将在增量订单和增量资金基础上,可以更好的放大对行业的正向催化。

值得注意的是,军工板块即将迎来增量资金。今年4月4日,易方达、华夏、招商等8家头部基金申报了“中证商用飞机高端制造主题ETF”。

据了解,首批申报的中证商用飞机高端制造主题ETF标的是中证商用飞机高端制造指数,是从沪深市场选取50只业务涉及整机制造、航空零部件、航空电子等商用飞机高端制造领域的上市公司证券作为指数样本,反映商用飞机高端制造领域上市公司的整体表现。

中证商用飞机高端制造主题指数共有48只成分股,前十大重仓股分别为航发动力、中航光电、中航沈飞等航空航天与国防行业龙头股,第一大重仓股航发动力,前十大权重股比例达到58.73%,是商用飞机高端制造行业集中度较高的龙头股。

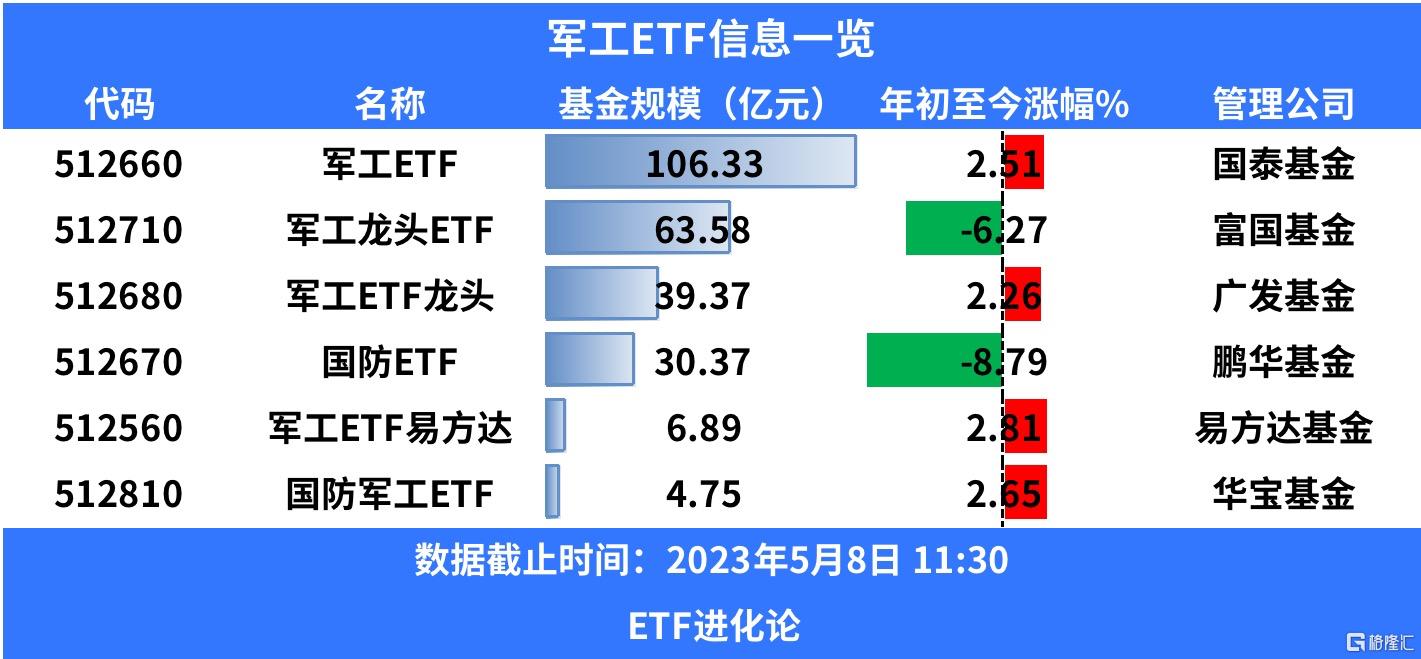

目前市场上共有6只军工板块ETF,其中规模最大的是国泰军工ETF,最新规模高达106.33亿元,跟踪中证军工指数。中证军工指数,共有73只成分股,业务范围涵盖航空、航天、船舶、兵器、军事电子和卫星等军工领域。

中信建投5月5日研报表示,当前军工板块的估值已接近2020年第四个底部区间,高性价比更加凸显,建议坚定加大配置力度。2022年初以来中证军工指数下跌24.92%,板块估值得到了充分消化,高性价比更加凸显。目前中证军工板块PE为53.75倍,处于历史低位。此外,从我们跟踪的核心重点公司来看,23年上游、中游、下游的平均估值水平依次为26、28、45倍。我们认为,当前军工板块正处于景气切换的关键节点,板块高性价比更加凸显,2023年军工国改有望密集落地,板块估值有望实现切换,加配军工板块正当时。

中信证券最新研报表示,军工赛道拥挤度快速下降,全行业基金两年来首次低配。全行业主动基金超配上游新材料、电子元器件、零部件及测试环节,同时部分白马/绩优股重仓机构数目大幅下降,板块筹码结构趋于均衡。我们认为随着武器装备的迭代更新、自主可控的加速推进、以及供应链机制的变化,“新技术、新材料、新工艺”等新领域有望带来新的投资机遇,同时中下游企业将凭借更强定价能力得到持续关注。

SH 军工ETF国泰 SH 军工ETF广发 SH 军工ETF易方达 SH 军工龙头ETF富国 SH 国防ETF鹏华 SH 军工ETF华宝

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。