圣诺医药(2257.HK): 优化新型双递送技术平台,加快临床药物管线推进

从上个世纪60年代初发现mRNA到1998年首款反义寡核苷酸(ASO)药物获批上市,再到2006年RNAi技术获得诺贝尔奖,RNA疗法相关药物的开发已经经历了40多年的发展。

今年来由于新冠疫情的催化,RNA赛道更是爆款频出。 辉瑞和Moderna的mRNA新冠疫苗大放异彩,销售额和市值不断刷新市场认知。

面对如此火热局面,各大制药巨头纷纷进入核酸药物赛道,加快管线布局。 不久前,全球制药巨头葛兰素史克官方宣布:终止在细胞与基因疗法方向的研发投入,下一个研发方向瞄准小核酸药物领域。

相较于小分子和大分子等靶向蛋白药物,小核酸的靶点选择范围更广,理论上可以靶向任何RNA片段。加之新型化学修饰和药物递送系统的不断迭代,小核酸药物的研发速度和成功率更高,而且只需要锁定致病基因序列。数据显示, 全球目前已经有十余种小核酸药物进入市场, 近百种小核酸药物处在不同的临床阶段。

视线转向中国市场,伴随着后疫情时代迎来的经济复苏叠加医药利好政策,医药板块的情绪正逐步恢复,日前正值港股财报季,笔者注意到该领域港股稀缺标的——圣诺医药近期发布了2022年业绩报告及产品进展更新。其财报显示,公司2022年稳步优化专属递送技术平台,推进及扩大候选药物管线的临床试验,研发开支增加至6760万美元,同比增加66%;年内亏损同比收窄58.56%。面对火热的赛道,作为港股唯一一家的专注RNA赛道的领先企业,究竟应该如何看待它的价值?

临床试验频出亮点,产品管线丰富市场潜力巨大

圣诺医药成立于2007年,是全球首家在抗肿瘤领域取得II期积极临床数据的RNAi疗法公司,且在亚洲及北美地区因地制宜地采取相应的临床开发策略,自身拥有强大的科研实力。

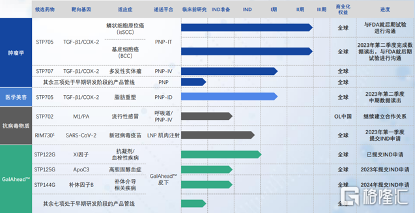

从产品管线来看,圣诺医药研发管线丰富,在RNA的细分领域RNAi和mRNA均有布局,目前公司拥有十多种候选产品,适应症涵盖肿瘤、纤维化疾病、肝脏代谢类疾病、病毒感染和医学美容等。其中临床试验进展最为靠前的候选药物STP705目前聚焦在非黑色素瘤皮肤癌这一欧美常见的肿瘤类型。其中治疗鳞状细胞原位癌(isSCC)的临床IIb期试验结果亮眼:最佳剂量治疗组肿瘤完全清除率达到89%。公司正在与美国FDA沟通进入临床III期的试验设计与判定标准等细节。而在治疗皮肤基底细胞癌(BCC)的II期临床试验中,在最佳剂量组实现了肿瘤细胞完全清除率达到100%,为下一步进入III期试验提供了安全有效的用药剂量。根据美国皮肤科学会(American Academy of Dermatology)的统计,美国每年会有超过三百万新增非黑色素瘤皮肤癌(包括皮肤鳞癌和基底细胞癌)病例。 而在包括美国、欧洲和日本等全球发达国家未来的年发病例可达七百万。目前现有的少数药物和外科手术远不能满足巨大的临床需求。通过局部注射STP705药物治疗非黑色素瘤皮肤癌将为广大病患提供更为有效并增加外观美容的治疗手段。根据美国财富市场洞察(Fortune Business Insights)报告,占全球皮肤癌治疗市场三分之一的非黑色素瘤皮肤癌治疗市场在2027年将会达到48亿美元。

除此之外,通过临床试验意外发现STP705在医美(Medical Cosmetics)领域也极具潜力。基于临床前与目前市售药品Kybella®的头对头的动物模型直接比较结果,圣诺医药目前已在美国开展其用于脂肪塑型(Fat Remodeling)的临床I期概念验证式临床试验,并在初步观察到的安全性和有效性数据支持下,正与美国FDA沟通推进临床II期的试验方案。脂肪塑型可应用于身体多个部位,并且其医美需求正在逐年增长。根据瑞斌研究报告(Rabin Research Report),全球脂肪塑型的市场在近期将会到达40亿美元左右。

圣诺医药公司表示未来会专注于isSCC治疗药物STP705的市场化和商业化,并同时深化及拓展现有产品管线。

公司的另一款候选产品STP707在美国的临床研究进展也令人惊喜。目前治疗实体瘤的I期临床试验已经接近尾声,并已于2022年下半年获批可将临床试验扩展至台湾地区,作为全球多中心临床试验的一部分。目前已有超过30个末线实体肿瘤患者,包括胰腺癌、肝癌、直肠癌和黑色素瘤等,在应用静脉给药STP707剂量爬坡治疗的临床数据显示,STP707在所有治疗组中已显示其优异的安全性和良好的疗效。公司正在准备推进STP707与免疫检查点抑制剂联合用药治疗实体肿瘤的II期临床试验。

而最为令人耳目一新值得一提的是,近期圣诺医药推出了一款半乳糖胺肝靶向(GalNAc)技术为依托的,以十一因子(FXi)为靶点并通过皮下注射给药的治疗药物——STP122G,。已获得美国FDA临床试验许可,预期于2023年年中完成首位受试者给药。在已有的临床前非人灵长类模型试验中显示,STP122G不仅具备良好的安全型,而且具有长达半年的靶点敲低作用,在抗凝血临床应用领域潜力巨大。如用于治疗:膝关节置换手术患者、接受免疫治疗的癌症缓则、慢性肾病透析患者和房颤后脑卒中患者等。近期的一项市场研究(Market Research, etal)表明,美国抗凝血疗法的市场在2021年以达到231.5亿美元,并将以年复增长率7.9%在2028年到达394.3亿美元。而全球抗凝血药物市场规模更加庞大,STP122G进入临床阶段意味着公司在该治疗领域的商业化前景值得期待。STP122G与现有的小分子化药和单克隆抗体药物的作用机理不同,可通过抑制凝血因子的生成过程达到抗凝血效果。STP122G产品具有长效的特点,在进入肝细胞后可以持续发挥作用,目前的临床设计达到每个季度注射一次的用药频度。

图源:公司资料

持续源头创新,充分发挥双递送技术平台优势

核酸干扰药物的研发创制,始终与核酸药物的体内递送密切相关。掌握安全有效的递送技术就必然会站到了赢得这场挑战的制高点。圣诺医药经过十多年的扎实耕耘,已经成功打造了数个全球独有的药物递送平台,包括用于RNAi疗法的局部及全身给药的多肽纳米(PNP)递送平台、新型GalNAc RNAi递送平台(GalAhead™平台及PDoV-GalNAc™平台)以及用于mRNA疫苗及疗法给药的PLNP递送平台。

而最值得关注的是PNP技术和GalAhead™技术两个平台都具有已经进入临床阶段的候选药物品种。其中PNP递送平台已经通过不同的制剂优化,得以实现STP705在局部用药领域的广泛应用以及STP707在系统给要方面展示的安全有效性。并为后序多个品种(如STP355等)的给药制剂打下扎实基础。而GalNAc2.0版的递送平台GalAhead™,不仅为STP122G提供了优良的递送支撑,而且已经通过依托于独特的RNA结构和最小的核酸干扰启动器,可以“沉默”单个或多个mRNA靶点,并已经为后续的十数项siRNA候选药物提供递送技术支撑。

在不断推进核酸干扰创新药品种临床试验的同时的, 圣诺医药已经建立了能够生产基于PNP和GalAhead™递送技术平台的药物产品的产业化能力。不仅在国际上通过CDMO和CRO网络生产出可用于临床前安评和临床I/II期试验的样品,而且通过在广州国际生物岛建立的生产基地,保证了目前临床前和临床试验的样品需求。现有的生产基地建设为即将推进的规模化和商业化生产基地的建设提供了人才和技术的保证。

圣诺医药的递送平台具备明显的技术优势,坚实的全球知识产权保护,竞争壁垒较高。作为开发RNA疗法的基石,这些递送技术能够帮助公司不断扩大并完善其产品管线,将核酸技术扩散到更为广阔的治疗领域,逐步构建并加强公司在未来商业化中的核心竞争力。

成长极具挑战空间,多重优势赋能发展价值

将视角拉长来看,亦可通过聚焦小核酸药物赛道的发展潜力,来探寻圣诺医药的成长空间。

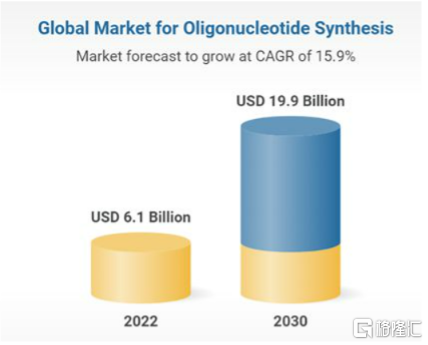

鉴于小核酸药物近年来商业化潜力的展现,市场预计全球小核酸药物市场规模将会取得强劲增长。据Research and Markets报告统计,2022年全球寡核苷酸合成市场规模达到61亿美元,预计2030年增长到199亿美元,复合年增长率15.9%。其中预计到2030年中国寡核苷酸合成市场规模将达到49亿美元,复合年增长率为21.5%。由此看来小核酸药物在市场上已经获得一定认可,具备极强的成长性和极大的想象空间。而圣诺医药作为迅速增长的该赛道重磅玩家,未来将有较大的发展机会。

此外,小核酸药物逐渐受到市场的认可也与其本身的优势有关。除了开头提及的靶点选择范围更广、研发速度快之外,还具有靶向特异性强、药物作用长效以及生产相对快速等主要优势。

尤其是靶点选择范围广这一方面,过去小核酸药物主要集中于罕见病领域,随着小核酸药物领域近年投融资增加、研究管线增多,越来越多的公司也开始将研发目标转向肿瘤,CNS/眼科疾病等常见病以及高血压、糖尿病等慢性病领域,其中高胆固醇脂血症已有获批产品。圣诺医药最新公布的产品进展中,除了已经STP705和STP707 在抗肿瘤治疗领域保持全球领先的态势,公司推出抗凝治疗药物STP122G已进入临床阶段,与肿瘤治疗核心产品并驾齐驱。相信未来伴随着药物适应症范围的增长,相比于小分子、抗疫药物,小核酸药物具有更广阔的治疗前景和商业价值。

从公司的基本面来看,圣诺医药具有全球知识产权覆盖的双递送技术平台,丰富的全球新(the first -in-class)创新药品种以及已经进入临床后期的领先管线,加上在中美两地都已经具备深度布局等优势,结合其经验丰富具备国际视野的专业敬业管理团队和国际顶级专家科学委员会,并具备充足现金支持,的确体现了港股18A中以及中国资本市场中的稀缺资源特点。

结语

圣诺医药从上市以来,其实一直是业内较为稀缺的存在。在海外,像阿里拉姆制药(Alnylam)和Ionis等企业一直在小分子核酸药物领域布局,并已经建立起深厚的技术基础。而在国内,鲜有类似企业布局。作为深耕RNA赛道的第一股,中信建投在研报中表示:圣诺医药是为数不多的同时在亚洲和北美地区推进小分子核酸药物临床管线的企业之一,并拥有独具特色的双重递送平台,可以靶向双靶点进行治疗。其目前在研临床管线覆盖领域广泛,催化事件丰富。

而放在资本市场上,这颗“明珠”的价值似乎也在被逐渐发现。圣诺医药的股票在18A公司中的表现和交易流动性良好,去年9月,公司更是获纳入恒生综合指数、恒生港股通香港公司指数及其他恒生指数系列的成份股。公司能够吸引更多资金主动或被动投资,接触到更多元化投资者,交易流动性再度提高的同时,有助于提升圣诺医药的声誉。长远来看,中国小核酸创新药行业还处于蓝海市场,其中的优质个股也有望走出十年长牛的走势。随着创新药板块估值逐渐修复,圣诺医药凭借其创新能力和技术壁垒,有望在商业化后迎来成长爆发期。

HK 圣诺医药-B

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。