TL上市,“期现”如何联动?

核心观点

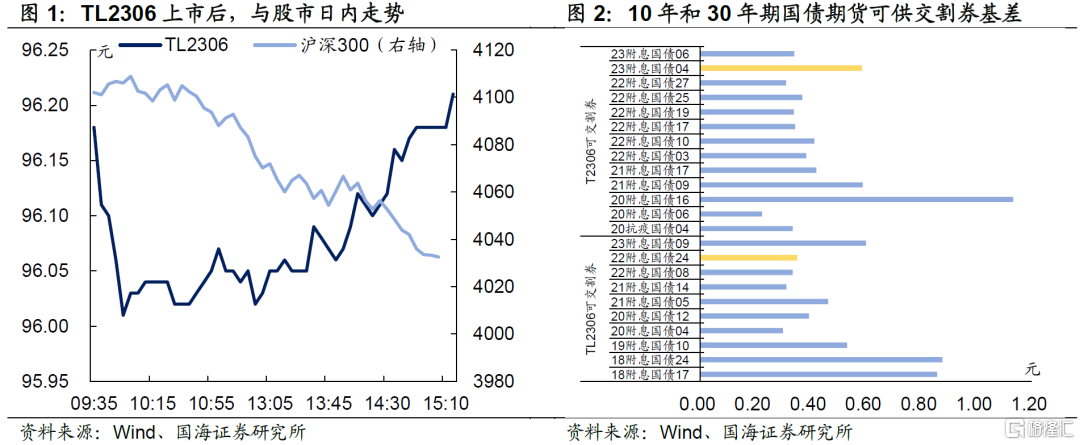

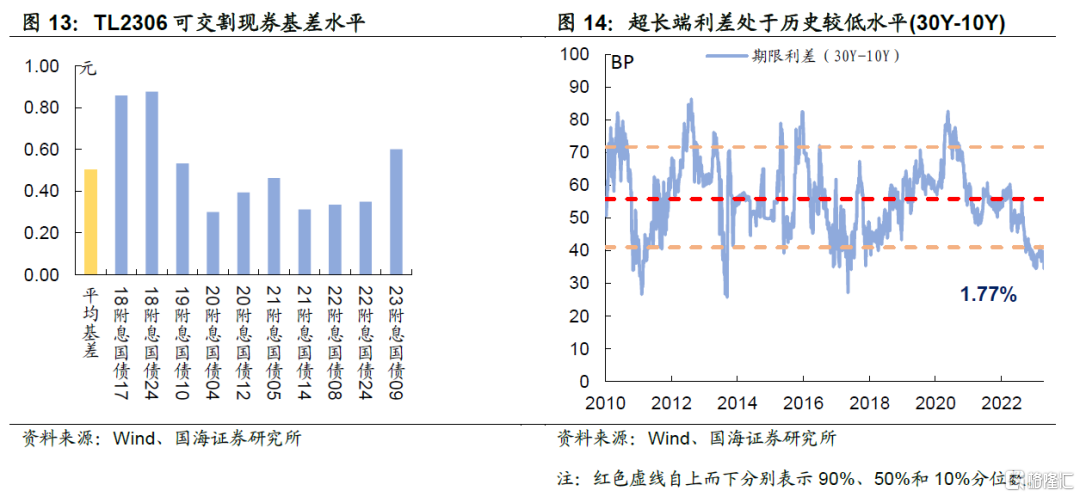

2023年4月21日,30年国债期货(TL)在中金所上市。上市第一天,TL2306与其主力交割现券220024基差收在0.35元,而6月份10年期主力合约的可交割现券230004基差为0.58元。可见,上市首日,市场参与较为活跃,叠加权益市场表现不佳格局下,30年期国债期货的交易热情较高。

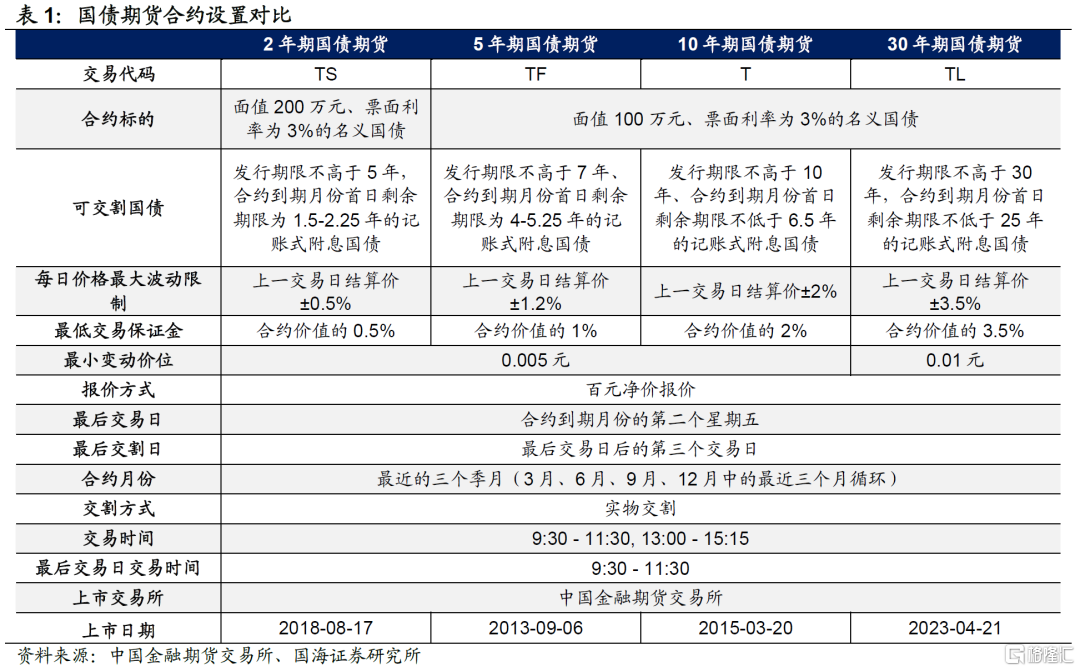

30年期国债期货的上市,补足了目前利率曲线上,超长端部分的“拼图”,从合约设置上来看,主要存在2大特点:①最小变动价位是先前合约的2倍;②最低保证金设置在3.5%,为所有合约中最高。

参考过往2、5、10年国债期货上市后,伴随越来越多的市场参与者进入,“期现”联动下,或将意味着现券市场也将出现一定变化,我们认为主要会体现在3个方面:1)传统配置机构套保得到便利;2)现券流动性或将再上一台阶;3)现券市场波动或将进一步降低。

类似地,本次30年期国债期货上市后,对超长端利率的影响,可以分成短期和长期两大维度来看待:

1)短期来看,随着季末临近,基差交易套利驱使下,目前过“薄”的超长端期限利差有望迎来调整;

2)长期来看,30年国债期货上市后,超长端现券流动性有望改善,相较于10年期国债或许被赋予“流动性溢价”,30Y-10Y国债期限利差中枢有望下移。

报告正文

长端利率的关键拼图

2023年4月21日,30年国债期货(TL)在中金所上市。从上市首日情况来看,6月份主力合约TL2306在开盘后小幅冲高后有所回落,然而伴随权益市场持续调整,下午TL2306持续走强,全天涨幅收得0.37%。

横向和10年期国债期货相比,上市第一天,TL2306与其主力交割现券220024基差收在0.35元,而6月份10年期主力合约的可交割现券230004基差为0.58元。可见,上市首日,市场参与较为活跃,叠加权益市场表现不佳格局下,30年期国债期货的交易热情较高。

30年期国债期货的上市,补足了目前利率曲线上,超长端部分的“拼图”。从合约设置上来看,和先前已经上市的2年、5年以及10年国债期货合约相比,30年期国债期货合约设置主要存在2大区别:

①最小变动价位是先前合约的2倍。主要考虑到,超长债现券的久期较长,因此相应对最小变动价格进行抬升是较为合适的。与此同时,30年期国债期货的每日价格最大波动也是所有合约中最高的,为±3.5%,同样也是为了和超长债更高的久期进行匹配;

②最低保证金设置在3.5%,为所有合约中最高。同样是考虑到超长债的波动较高,需要比其他期限国债期货更高的保证金比率。但有意思的是,相比30年国债期货上市之前的仿真合约交易阶段,这一比率为3.0%,对保证金要求的上调主要是出于进一步控制风险的考量。

那么,本次30年期国债期货的上市,对现券市场和国债利率走势都会产生哪些影响呢?本期报告,我们将作简要探讨。

现券市场将如何联动?

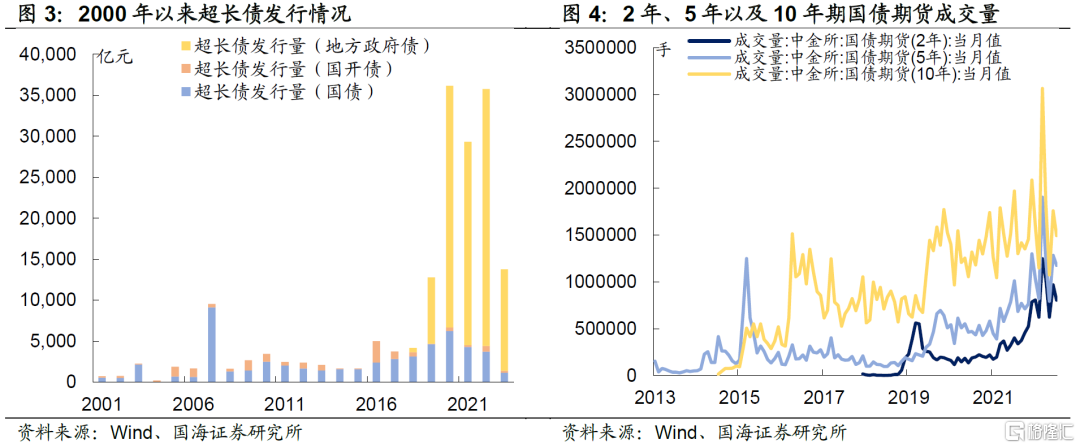

近年来以地方政府债为代表的超长债现券发行量持续抬升,机构在国债期货市场的参与度也不断抬升,本次30年国债期货的上市填补了期货市场在长端利率上的“空白”,为机构投资者提供了投资工具上的便利,同时也丰富了市场参与利率债市场时可供选择的策略组合。

参考过往2、5、10年国债期货上市后,伴随越来越多的市场参与者进入,“期现”联动下,或将意味着现券市场也将出现一定变化,我们认为主要会体现在3个方面:

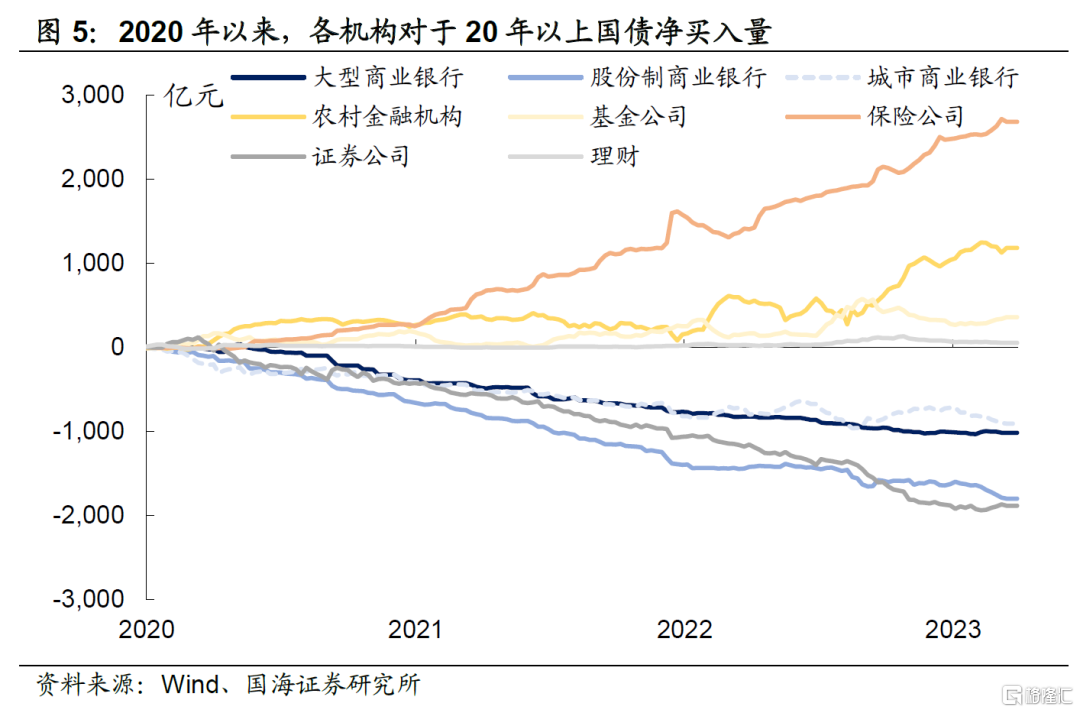

1)传统配置机构套保得到便利。近年来,随着非标资产供给的持续下降,对于负债相对稳定的机构,诸如险资和银行自营而言,由于国债具有免税效应,从收益角度出发,超长债天然具备对先前收益较高的非标资产进行替代的条件,这也使得近年来,保险和农村金融机构持续增持超长债。

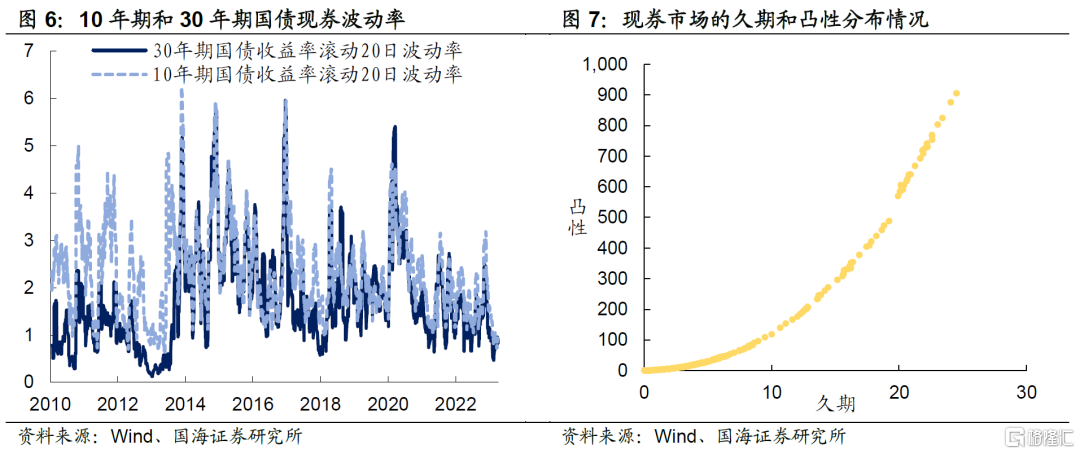

在30年期国债期货上市前,超长债的对冲工具是不足的,这也意味着超长债参与者面临较高的利率风险。历史上来看,虽然30年期国债利率的波动和10年期国债利率的波动相差无几,但是两者在久期上差异却较高,这意味着持有30年期国债的波动将显著高于10年期国债。

然而,超长债现券的利率风险,却很难使用此前已经上市的10年期国债期货来进行对冲。一方面,超长债的凸性和长端债券凸性很难完美匹配,另一方面,期货对冲下的久期中性假设也往往建立在超长端和长端利率水平移动假设基础之上,而现实中实现难度较高。可见,30年期国债期货上市后,将能为持有超长债的机构提供套保便利。

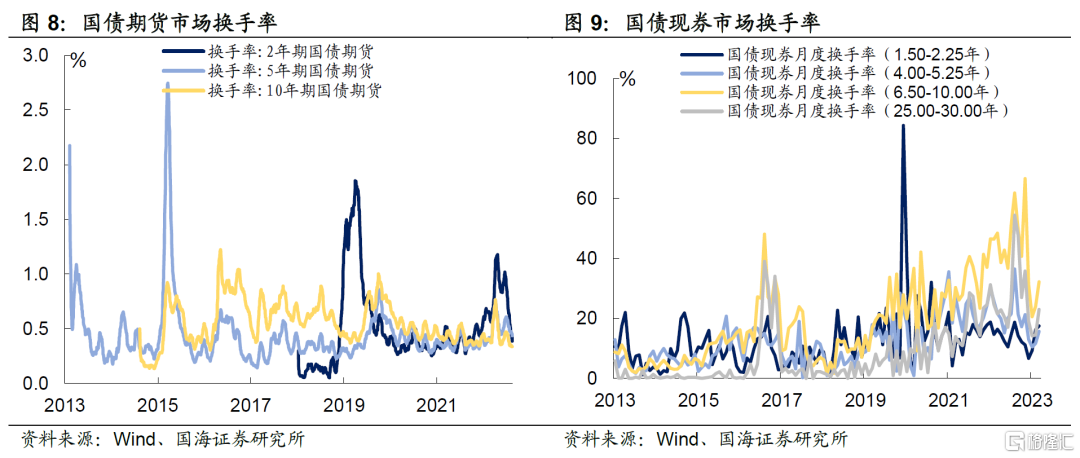

2)现券流动性或将再上一台阶。回顾历史上其他期限国债期货上市后,期货和现券的流动性往往呈现如下关系:

①国债期货上市后,交易热情普遍较高,市场换手率高位回落,但随着时间推移,虽然偶遇风险事件时,国债期货换手率仍会短暂上行,但是长期来看,随着交易行为趋于理性,期货换手率也会逐步稳定在相应水平。

②国债现券在期货上市后,流动性有望得到系统性抬升。伴随投资者对国债期货的了解日益加深,期现策略的多样性也将逐步被发掘,在主图套保、基差以及多头替代等“期现呼应”的策略中,现券的换手率或将逐渐抬升。

因此,在30年国债期货上市后,此前一直被“诟病”的超长债流动性问题,有望得到一定程度上的改善。

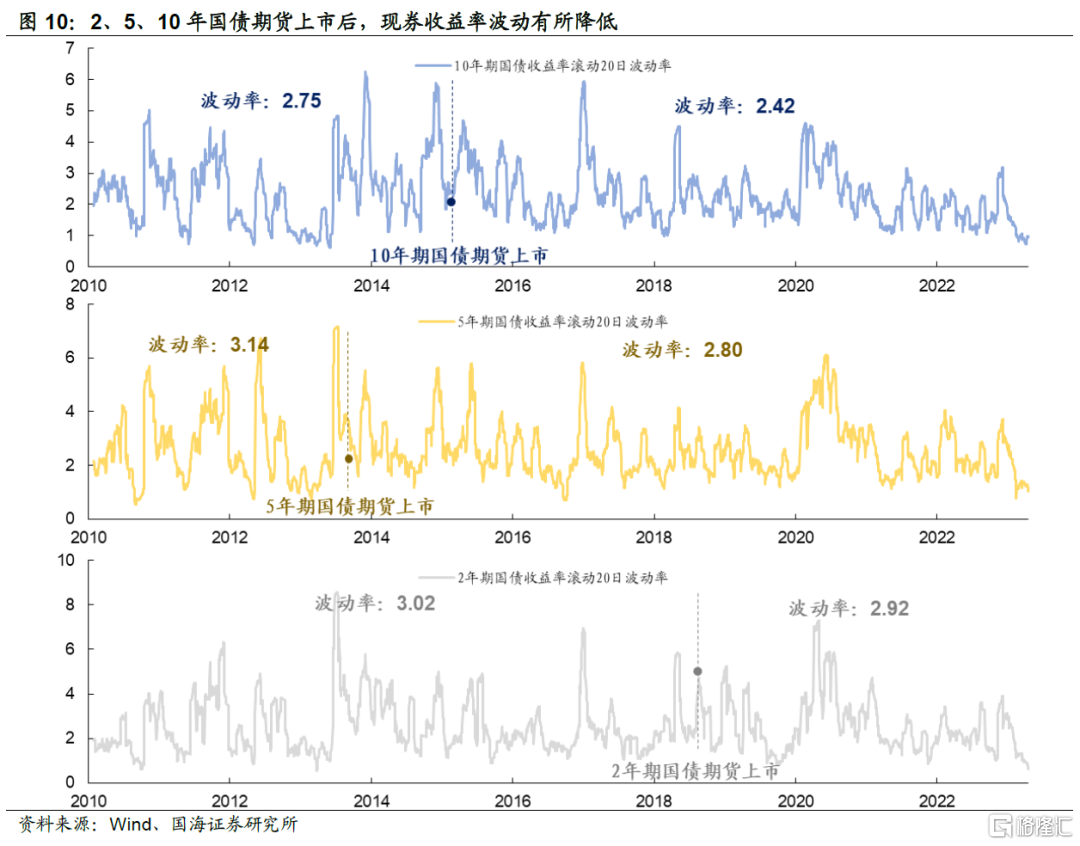

3)现券波动或将进一步降低。期货市场对于稳定预期,增强机构持有现券信心有着至关重要的作用,而这一点对于超长债投资者来说更是如此。

历史上来看,在期货推出后,现券市场的波动往往会降低。我们对2、5及10年期国债期货上市前后,收益率滚动20日波动率进行统计,可以发现,2010年以来,在相应期货上市后,2、5、10年国债现券波动率分别从3.02、3.14以及2.75,下降至2.92、2.80以及2.42。

对超长端利率有何指引

当30年期国债期货上市后,对目前超长端利率走势有何影响?参考历史上,国债期货上市后,利率受影响情况来看,我们认为,由于机构参与者仍需要时间对超长债产品进行熟悉,相应地,期货上市后对超长端利率的影响,也需要分成短期和长期两大维度来看待:

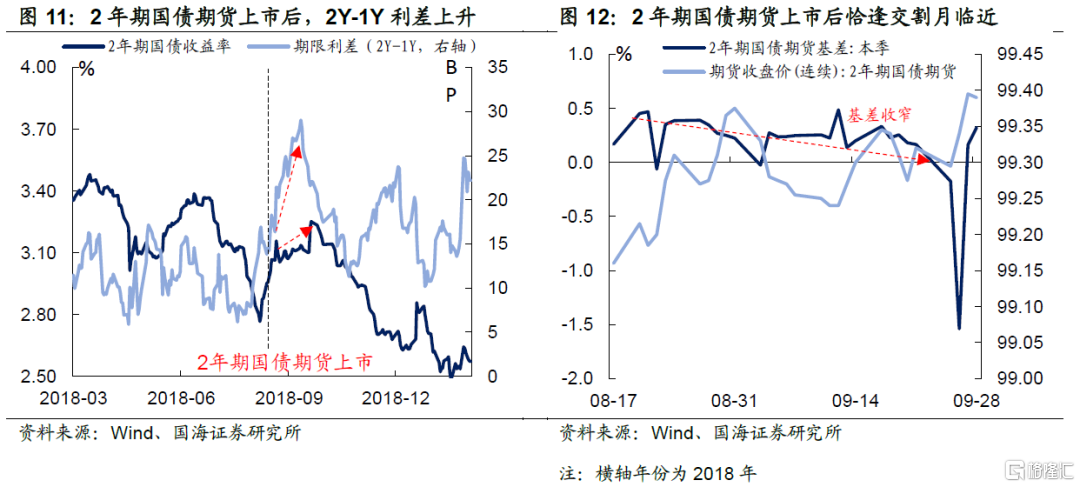

1)短期来看,目前过“薄”的超长端期限利差有望迎来调整。本次30年国债期货上市时间距离6月份交割期尚有一段时间。历史上来看,10年期国债期货和5年期国债期货的上市时间恰逢交割月,参考意义并不是特别大,而2年期国债期货与本次30年期国债期货上市时间点更为类似,处于季中位置。

在2年期国债期货上市后,随着时间逐渐临近季末,理论上,期货价格会向现货价格逼近,基差逐渐趋近于0,在此格局下,卖出现券,做多期货能够享受基差下行带来的收益,套利驱使下2Y-1Y利差将得到相应支撑。

类比本轮,上市首日30年期国债期货6月份合约目前可供交割现券基差尚可,平均在0.50元左右,叠加当前国债30Y-10Y利差本身就处于历史较低水平,继续博弈利差收缩,30年现券收益率下行的赔率较低。而在30年期国债期货上市后,随着时间逐渐逼近季末,利差有望向“中性”水平进行回归。

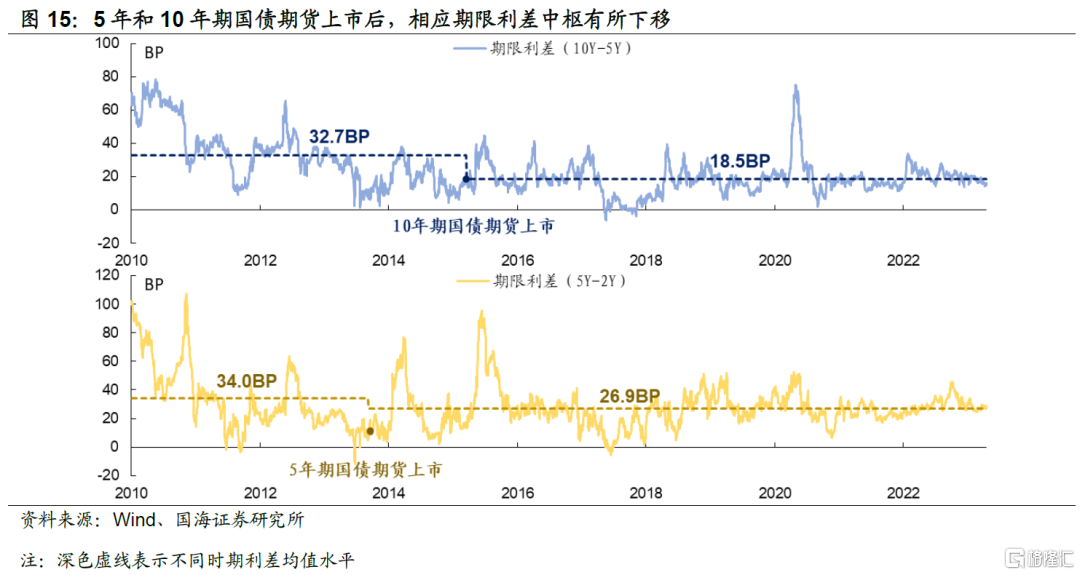

2)长期来看,30Y-10Y国债期限利差中枢有望下移。正如我们在上文提到的,30年期国债期货上市后,超长债现券流动性有望得到改善,正如新券和次新券存在利差一样,30年国债期货上市后,超长端现券也可能会相较于10年期国债被赋予“流动性溢价”。

参考5Y和10Y国债期货上市后,5Y-2Y利差和10Y-5Y利差中枢都出现下移现象,其中,5Y-2Y利差从原先34.0BP下行至26.9BP;而10Y-5Y利差从原先32.7BP下行至18.5BP。这或许意味着,30年国债期货上市后,超长端期限利差(30Y-10Y)中枢或许也会出现一定下移。

风险提示:需要警惕流动性的“退潮”;历史数据不能完全作为未来市场走势参考;模型测算可能存在误差;现券市场和期货市场可能存在阶段性背离;极端市场环境下,现券市场波动可能加剧。

注:本文来自国海证券于2023年04月23日发布的《债市投资进入“新阶段”》报告,报告分析师:靳 毅 SAC编号:S0350517100001;周子凡 SAC编号:S0350121010075

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。