半导体:国产设备厂的T0和T1

先修正下许多人都有的一个大的误解:14nm和28nm的设备差别较大。

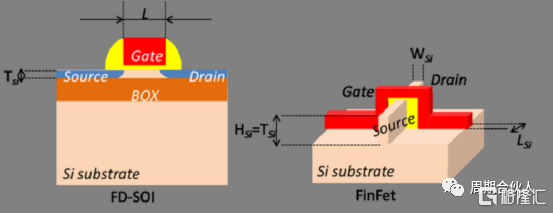

28nm和14nm最大的区别是在工艺而不是设备,14nm用Finfet的结构国内已经可以有了上规模的技术,至少能用而且条件合适的话可以大面积扩产:

而对于设备环节而言,28nm的关键设备(光刻、薄膜沉积、刻蚀机)其实区别并不大,许多参数都很接近,因此28nm设备的出镜率一直特别高,因为只要我们在这个制程上完成了突破,就可以很快地外推到14nm和非EUV方式的7nm(低良率),这就已经满足了目前绝大多数领域的需求,当然我指的是股价的外推,实业层面的进展还是需要以月为单位的时间,但由于确定性已经出现,市场会立即将这种预期折现到股价上(这段时间的主要催化之一)。

而28nm的设备卡的最厉害的是光刻机,其他设备理论上或多或少都有勉强能用的,于是核心矛盾点就落到了SH微的28nm进展上,虽然没上市,但依然不妨碍他成为半导体制造行业里风口中的风口。

板块暴涨的原因白天已经说过了,无论如何,边际上的变化是好的,晚上主要想聊一下各个公司的产品力和国产化提升速度。(只讲前道关键环节的设备,封测、清洗等就不展开了)

1. 我心目中的T0

有且仅有中微公司,中微的CCP介质刻蚀机无疑是国内一绝,当然公司宣传的5nm刻蚀稍微有些夸大,因为5nm一共要用几十种设备,中微卖的 是最简单的瞳孔设备,但越往成熟制程走,中微能做的品类越多,比如28nm一共30种CCP,中微可以做10+接近20种,产品质量不说是顶尖,如应用材料,但至少已经大幅领先其他国产设备品类的进展了,甚至好过许多日企和美国二线企业,从这一点上看,值得称赞。

介绍一个核心的跟踪数据,高深宽比,可以简单理解成雕刻的精细化程度,目前中微在做60:1,AMAT的最优数据是100:1,在研120:1,粗暴地理解,差3代,比起许多其他设备环节确实好不少。

2.T1的几家厂

北方华创:主打薄膜沉积的PVD,还算不错,同时还做ICP刻蚀机、清洗等等,标准的平台化发展路径,担大旗的,估值不能给太低。

拓荆科技:主打薄膜沉积的PECVD,毫不夸张地说比华创做的好或者两家重叠的领域其实很低,同时在研SACVD+ALD,已经有一些营收,拓荆现在的情况是订单做不过来,在手的订单是年产能的2-3倍,属于吃穿不愁的类型,尤其在头部的代工厂里,某些产品的份额快到一半了,但和海外相比差距还是比较大,或者说比中微的代差要大不少,之前给中芯国际送样的28nmSACVD没过验,不过一开始不过验很正常,我认为28nm的部分薄膜沉积设备实现突破只是时间问题。

3.相对规模小,但竞争格局极优的设备厂

涂胶显影--芯源微:28nm的涂胶显影设备有惊喜,而且只有他能做。

量测--精测电子:勉强能做28nm,基本被KLA垄断的领域,还有家赛腾股份也挺不错。

离子注入—万业企业、华海清科(?):万业下边的凯世通,高中大束流产品国内独家,华海清科后面打?的原因来得早的朋友都知道,今天只聊基本面不聊股价,就不展开了,也请评论区稍微收敛一下吧,提前谢谢老师们了。

还有一些环节时间问题今天就不展开了,前道设备众多,欢迎大家补充。

另外还有一些材料公司的重大突破,之前分享过晶瑞电材,惊喜也挺多,后边有时间一定会和大家详细梳理,另外封测设备也会单独出专题与大家分享。

分享不易,希望老师们点一个赞和在看支持一下,谢谢。

风险警示:文章仅分享选股逻辑和分析框架,涉及的所有内容均不构成任何投资建议,其中任何个股案例绝非推荐;股市有风险,投资需谨慎,市场残酷,唯有自渡!

SH 中微公司 SZ 北方华创 SH 拓荆科技 SH 芯源微 SZ 精测电子 SH 先导基电 SH 华海清科

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。