生猪:周期底部的关键跟踪将决定下一轮行情能否领先市场

作为A股人气颇高的生猪养殖板块,牧原股份和新希望当前的股价位置显然是极其诱人的,尤其在最近各个板块已经轮番表演过一次以后,至少从性价比的角度来看,对猪周期的关注力度应该慢慢上来了。

先回顾一下生猪板块的历史,以及最近一年的跌幅主要发生了什么。

一般而言,一轮完整的猪周期平均时长在3-4年左右,为什么我说生猪板块的群众基础比较好,行情来的时候反应往往比较激烈?因为从实业的角度来看,生猪养殖某种意义上和股市有相似之处,因为生猪养殖户多以散户组成,当大家形成某种一致预期时,就会采取某些非理性行为,导致生猪的产能出现波动;所以有一点是非常明确的,生猪养殖的强周期性永远都在。

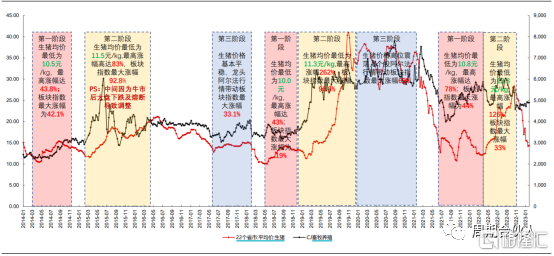

下图很好地说明了,在过去的10年里,每一轮猪周期的价格波动幅度都是巨大的,而生猪养殖企业的股价表现更是深入人心:

周期类行业有某些共性框架,在这个位置去看猪周期,主要目的是为了判断牧原股份和新希望到底能不能搞?如果能,又能看到多少空间?

1.猪周期目前运行在哪个阶段

这里有必要先回溯一下行业过去1年发生了什么:

去年猪价上行分别是5-6月和9-10月两个阶段,随着二次育肥户的入局(买成品猪再次育肥售出的一类群体,本质类似于某些行业的经销商囤货行为),生猪价格迅速从短期的15元不到暴涨至28元,但由于驱动力并非来自于供需失衡,更多是类似于击鼓传花式的群体性炒作行为,随后价格快速暴跌:

而在这种级别的抛售之下,带来的必然结果就是大面积的亏损,从最新的数据看,当前行业养一头猪的平均亏损幅度在300-400元/头,而在过去多个系列的周期股研究中,我讨论过多次为什么亏现金意味着周期至少已在相对底部,尤其在这种参与者众多的行业里,这种现象显然是不可持续的:

2.猪周期和股价的运行规律

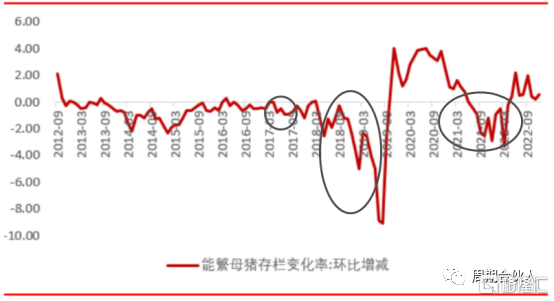

而观测生猪产能的主要数据是能繁母猪,理论上讲,只要能繁母猪去化到一定程度(我在更早的一篇猪周期文章中讲过大致的水位应该是多少),猪周期才会反转;但我在开头讲过,生猪板块的人气值高居A股前列,这句话的另外一种说法是“卷中卷”。

再把这句话翻译到到股价表现的规律上,对应能繁母猪增速只要出现趋势性转负的苗头,股价就开始反应预期,尤其在上一轮猪瘟的背景下,18-19全年迎来一轮超级周期:

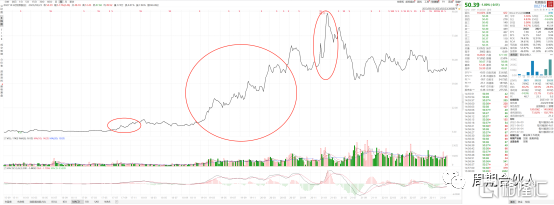

对应到股价上,同样符合上述规律(我以牧原股份为例,可以自行翻看新希望等同样有效,值得注意的是,牧原由于自身经营的Alpha,上一轮之后股价波动越来越小):

3. 行业现状的关键跟踪

从最新的第三方调研情况来看,目前山东、河北、两湖的二次育肥户已经开始陆续进场,而西南和东北地区的二育还在观望。

其实很多时候,他们的心态与部分股票市场的投资者心态是一样的,喜好“追涨杀跌”,主要猪价开始涨,二育的数量就会开始迅速增加,也就是说,新一轮的“囤猪”涨价已经在孕育当中了:

这一波的二育群体与上一轮不一样,参与者包括了散户、有资金实力的调运商、中型规模场以及外购仔猪的育肥户,而上一轮只有散户和调运商,因此这一波二育的影响力实际上是很大的。而且从微观上讲,随着口罩的放开,大家的积极性肯定和前几年不一样,已经能够感受到跃跃欲试的心态,加上几年没开锅了,都准备撸起袖子干一波!

当前偏左侧的阶段,选股相对是一道简单题,盯住牧原股份和新希望即可。

当然,以上的分析是偏笼统的,我们还需要进一步去讨论当下成本结构,比如饲料、二育成本、运费等等,篇幅问题就不再接着展开了。如果感兴趣的话,后面会进一步分析。

我一直说,所有的行业本质都是周期,但他们的景气与萧条此起彼伏,找到某一类行业的普适性框架,同时增厚这个框架的数量,就能够把握每年的景气周期,因此在我的风格里,最近讨论的几个行业都是一致的。

风险警示:文章仅分享选股逻辑和分析框架,涉及的所有内容均不构成任何投资建议,其中任何个股案例绝非推荐;股市有风险,投资需谨慎,市场残酷,唯有自渡!

SZ 牧原股份 SZ 新希望 SZ 温氏股份

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。