外资大幅加仓一只消费龙头

近来,酱油股追随大盘迎来一波不小调整。海天味业较今年高点回撤12%,千禾味业和中炬高新9%、7%。市值最小的加加食品则回撤20%。

3500亿市值的海天,现价已经回到去年10月中旬的水平,较去年10月底最为恐慌的时候仅上涨25%。目前,PE--TTM为52.43倍,位于上市以来估值中位数的水平。如果把业绩切换到今年,PE倍数还会更低一些。然而,千禾味业PE倍数高达82倍,从去年9月底以来反弹超过70%。中炬高新PE为-50倍,则从去年11月初以来反弹40%。

海天作为酱油行业一哥。2014年上市后的多年内均维持了20%稳定高增长。而新冠疫情之后,海天业绩明显降速。2021年,归母净利润仅增长4.18%,去年前三季度更是负增长0.86%,其表现要低于千禾味业。站在当下,如何看待海天的2023?中长期基本面有没有发生变化?我们不妨认真思考,梳理一番。

01

我们首先分析酱油行业的中长期增长逻辑,从量价两个维度去展开。

此前,不少券商或分析机构沿用国家统计局数据对于酱油量的增长发生了一些偏差判断。2015年中国酱油产量为1011.94万吨,随后3年一路下滑至2018年的575.65万吨,较2015年历史高峰下滑436万吨,幅度高达43%。触底之后,2021年产能回升至778万吨,远不及2015年,跟2013年齐平。因为酱油是有有效期的,每年产量与销量大致匹配。

从逻辑推理上来讲,因为酱油是调味品,亦是必需品,每年消耗量不会悬殊太大,大的方向是每年递增,而统计的数据却出现3年锐减43%的情况,可见数据本身有一些问题。后经我们查证,2018年国家统计局修改了酱油产量的统计口径,导致数据出现较大偏差。

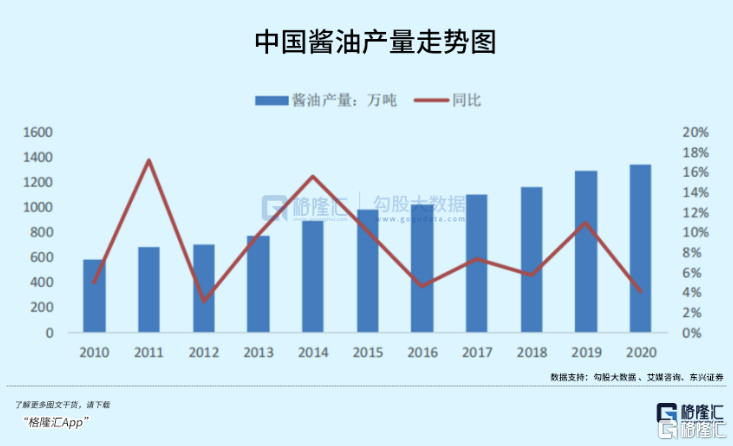

这里沿用一下艾媒咨询数据,酱油行业零售额从2012年的411亿元增长至2020年的874亿元,8年复合增速为9.9%。产量上,从2010年的596万吨增至2020年的1344万吨,10年CAGR为8.48%。2015-2020年,产量复合增速为5.8%。这个数据靠谱吗?

海天在投资者关系平台上曾表示,酱油市场占有率大约为13%-17%左右。这里没有指明是按销量,还是按照零售额来计算市占率。我们分别估算一下,2020年海天产能238万吨,按照1344万吨来算,市占率为17.7%。如果按照零售额来算,130.43亿/874亿=14.92%。与公司披露的数据大致相吻合。

通过以上逻辑推理,酱油行业未来在量上还会有小幅增长。目前,中国酱油人均消费量为9kg/年,而日本1960年巅峰的人均消费量为13.7kg。虽然直接对比算量的增长空间不太合理,但也表明量上还是可期的。

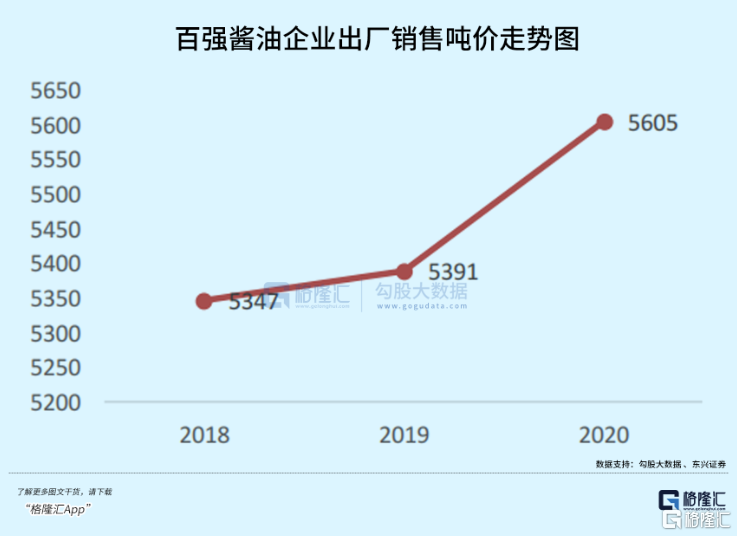

酱油价上逻辑,分直接提价与间接提价。据艾媒咨询,2020年中国酱油零售吨价为6470元(出厂吨价约4700元),5年复合增速大致为2.5%。拉长时间看,零售价2014年和2019年出现过不小回落。此外,2020年百强企业酱油出厂销售吨价5605元/吨,2016-2020年4年复合增速为5%。

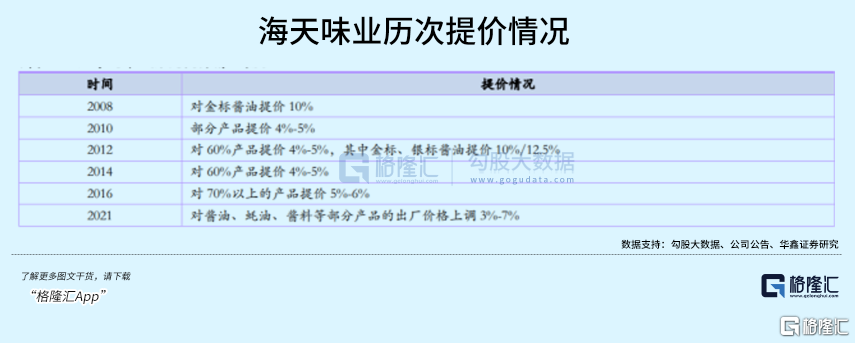

酱油企业是有直接提加权,大致3年有5%-6%,应对通货膨胀以及原材料价格的上涨还是足够的。一般而言,头部企业率先提价后,其他腰部企业采取跟随策略。2008-2016年,海天平均间隔2年提价一次,每次提价区间一般为4%-5%。2016年之后,一直到2021年才完成提价3%-7%。时间拉长到5年,显然受到了疫情的冲击与影响,但并非海天没有较强提价能力。一方面,下游餐饮企业受疫情伤害较大,延迟提价能够减轻合作伙伴的压力。另一方面,海天成本控制能力优秀,对其盈利能力的伤害偏小,而对于中小酱油企业打击颇大。

酱油产品还在进行结构化升级,从最开始的散装浓型酱油转变为生抽、老抽,后来扩展出功能型酱油,包括红烧酱油、凉拌酱油、海鲜酱油等等,再到这两年的零添加和有机酱油。2020年,高端酱油(8元/500ml及以上)零售规模已经达到250亿元,2015-2020年年复合增速为11%,高于行业平均。同期,市占率为28.6%,较2015年提升2.6%。

可见,酱油行业市场整体还会有一些增量空间,虽然不会有过去10%以上的高速增长,但个位数增长应该是没有问题。

回到酱油企业层面,以海天、中炬高新、千禾味业为首的头部酱油企业还有集中度提升的逻辑。2015-2020年,百强酱油企业产量从353万吨提升至546万吨,复合增速高达9.11%,高于行业平均增速的5.8%,说明集中度确实在真实发生。据调味品协会数据,2020年,海天酱油市占率为17.7%,其次是中炬高新、李锦记、加加、千禾,分别为3.74%、2.9%、1.82%、1.5%。

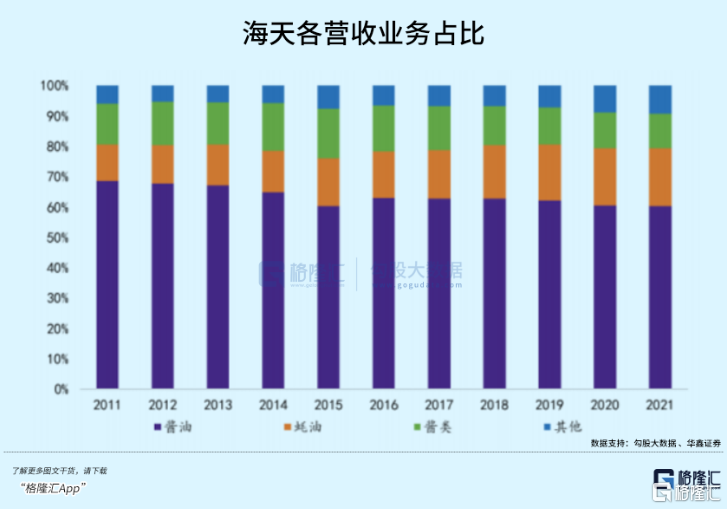

头部酱油企业还有一个业绩增长点,就是品类扩张。比如,海天除了酱油外,早已把业务品类扩张至耗油、酱料、料酒、鸡精、调味汁、香油、味精等超过10个品类上百种产品。海天是调味品行业覆盖品类最全的公司,其中酱油、耗油、酱料、料酒均位列行业第一。

02

疫情期间,海天味业的业绩增速下滑比较明显。2021年,营收250亿元,同比增长9.71%,创下2010年有业绩披露记录以来的最低水平。之前12年,有9年营收增速都超过15%。2021年归母净利润为64.3亿元,同比增长仅4.09%,增速创下2011年以来最低水平。之前11年,有9年增速超过20%。

2022年继续承压,前三季度营收同比增长6.11%,归母净利润更是罕见出现负增长的0.86%。远远没有达到2021年末管理层预期计划的12%增长。

疫情期间毛利率下滑明显。2019-2021年及2022Q3毛利率分别为45.44%、42.17%、38.66%、36.24%。2022Q3相较于2019年末大幅下滑9.2%。主要因素就是原材料价格大幅上涨。

海天味业的成本主要由大豆、白糖、PET和玻璃构成,2019年占比分别为18%、14%、12%、12%。疫情之前的2019年,美国大豆期货价格大致维持在800多美元,而目前最新价格仍然维持在1400美元左右,去年最高的时候去到了将近1700美元。另外,白糖还处在历史相对较高的位置上,PET和玻璃价格则已经回归至正常年份上。

海天业绩承压,除了供给端外,还有需求端遭遇了很大压力。2019-2022年,全国餐饮收入分别为46721亿元、39527亿元、46895亿元、43941亿元。相当于截止去年末,餐饮消费依旧没有回到2019年末水平,而在疫情之前的7年内(2013-2019年)年复合增速高达10.7%。

以上供需两端压制海天业绩的两大因素在2023年会有较大缓解。由于中国新冠疫情防控政策从去年11月调整之后,消费场景不会再度受限,餐饮会回归到增长的轨道上来。今年前2月,餐饮收入为8429亿元,同比增长9.2%,而去年9月-12月,同比增速分别为-1.7%、-8.1%、-8.4%、-14.1%。

不过,由于大疫三年,人们的资产负债表受到不小影响,且对于未来收入预期以及宏观经济增长预期没有那么快修复。消费复苏恐将一波三折,但好在餐饮端在去年底已经触底,未来只是修复快慢的问题。餐饮渠道对于海天尤为重要,大致占海天60%的比例。该渠道触底恢复,利于海天业绩回升。

除此之外,原材料成本压力有望在2023年得以缓和。这对于海天毛利率的回升有相当之帮助。另外,随着餐饮消费逐步回归到疫情之前的水平,海天在接下来进行小幅抬价是可期的。毕竟2021年10月提价又过去了快1年半了。

03

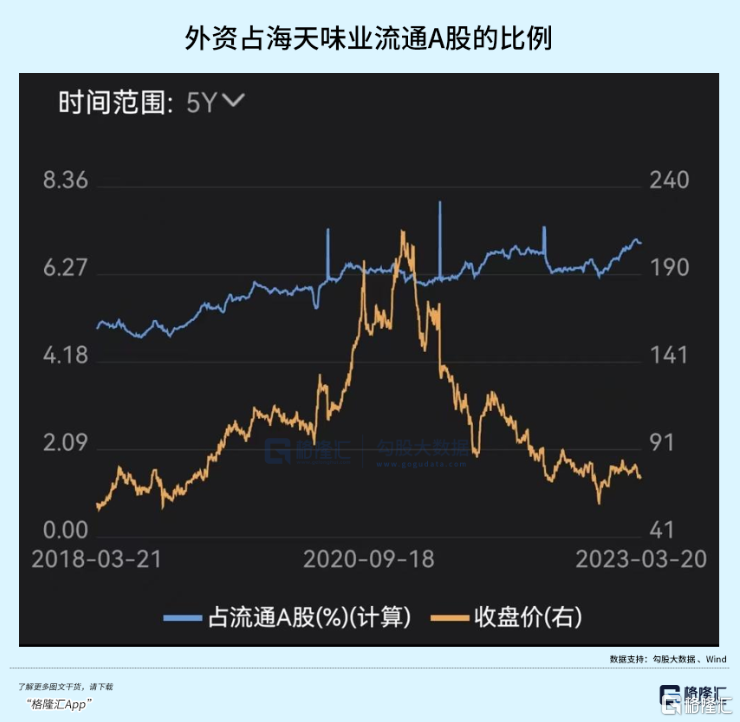

海天味业,外资持仓市值243亿元,位列A股总榜16位,位列食品饮料行业第4名(仅次于贵州茅台、五粮液、伊利股份,高于泸州老窖、山西汾酒以及洋河股份)。目前,持股比例为7.04%,处于历史高位水平上,较去年11月初增仓0.7%以上,幅度还是很大了。

目前,海天PE估值倍数为52倍,可能不算很有吸引力,但未来业绩增长确定性还是比较高的,估值继续回撤空间也不会太大,除非遭遇大盘系统性下跌。不过,海天业绩规模在哪了,未来业绩增速会下台阶也是无法避免的大势。(全文完)

SH 海天味业

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。