国君宏观:2023年新一轮科技景气周期即将开启

导读

1~2月经济数据呈现老经济链条如期修复,但地产和消费的阶段性反弹更像是疫情积压需求的释放,结构性问题凸显各自困境没有得到根本解决。实际上,由于相对的景气,市场忽略了高技术产业自21年年中以来的下行,科技景气周期已经处在底部,相较于老经济,高技术产业未来既有修复空间,又有产业趋势带来的成长性,2023年高技术产业有望贡献一半的经济增长,新一轮景气周期启动在即。

摘要

1、本周聚焦:新一轮科技周期即将开启

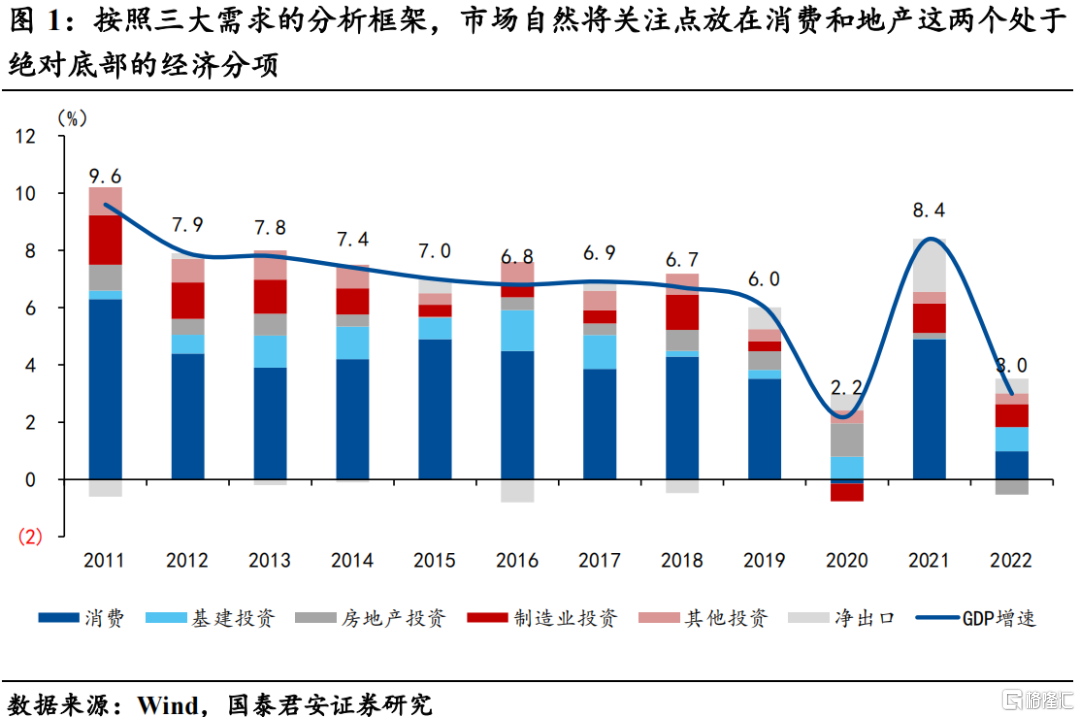

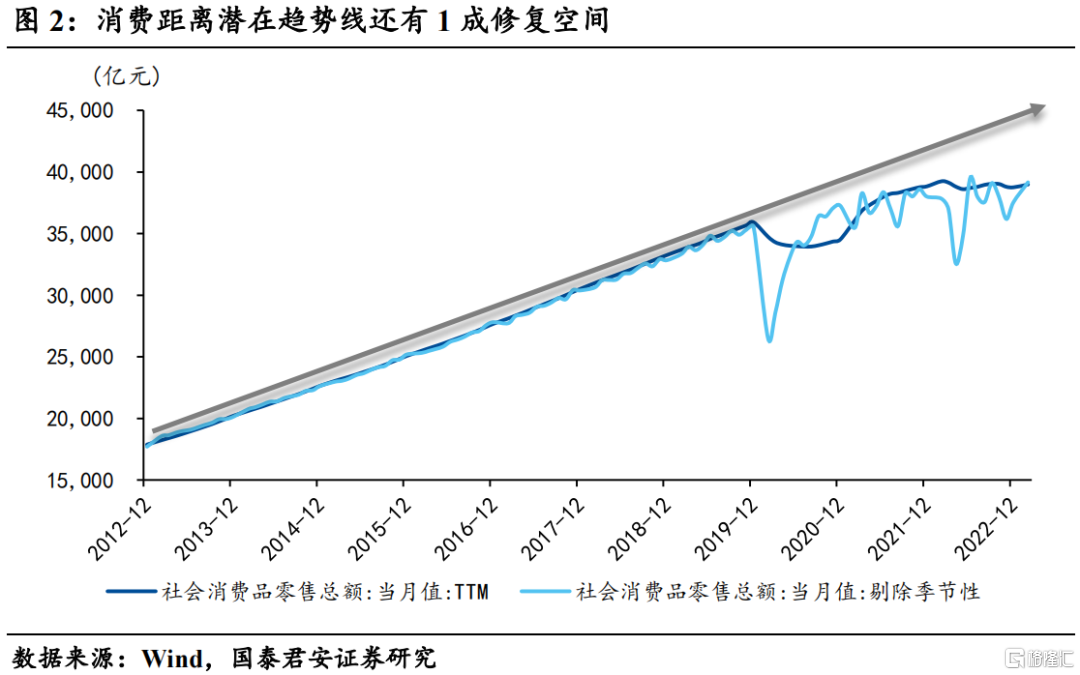

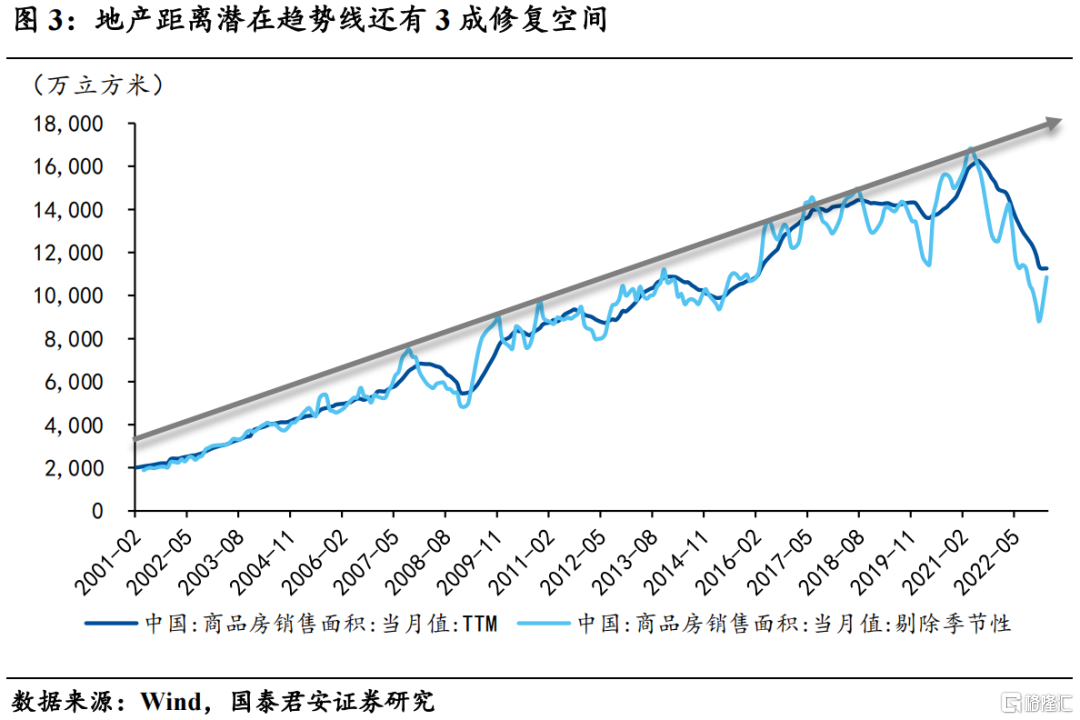

1)按照三大需求的分析框架,市场自然将关注点放在消费和地产这两个处于绝对底部的经济分项,其实更多的是对其修复空间寄予一定的期待。对标第一轮疫后复苏阶段2021年的GDP表现来看,消费和地产分别贡献了4.9%和0.2%(前值-0.2%和1.2%),仅这两个分项就已贡献5个点以上的经济增长,因此,考虑到2022年也是疫情冲击导致的经济底(消费和地产分别仅贡献1.0%和-0.5%),市场对消费和地产的弹性多了一些期待。1~2月的经济数据确实也没有辜负市场的期望,消费和地产如期修复,剔除季节性后,消费和地产距离潜在趋势线仍然有1成和3成的修复空间。

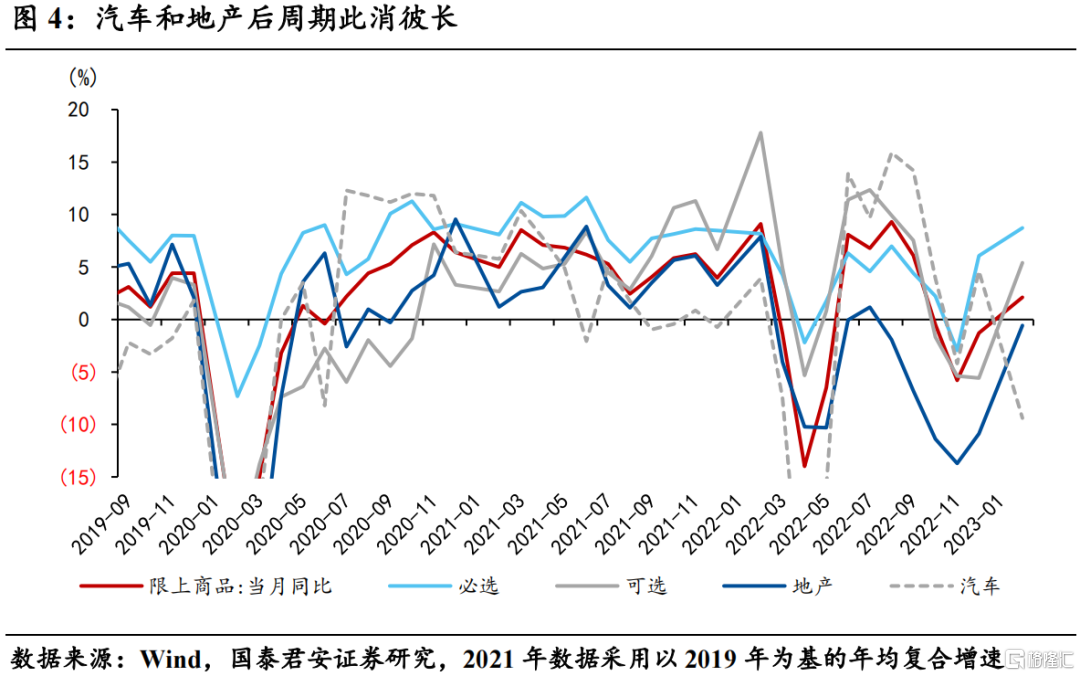

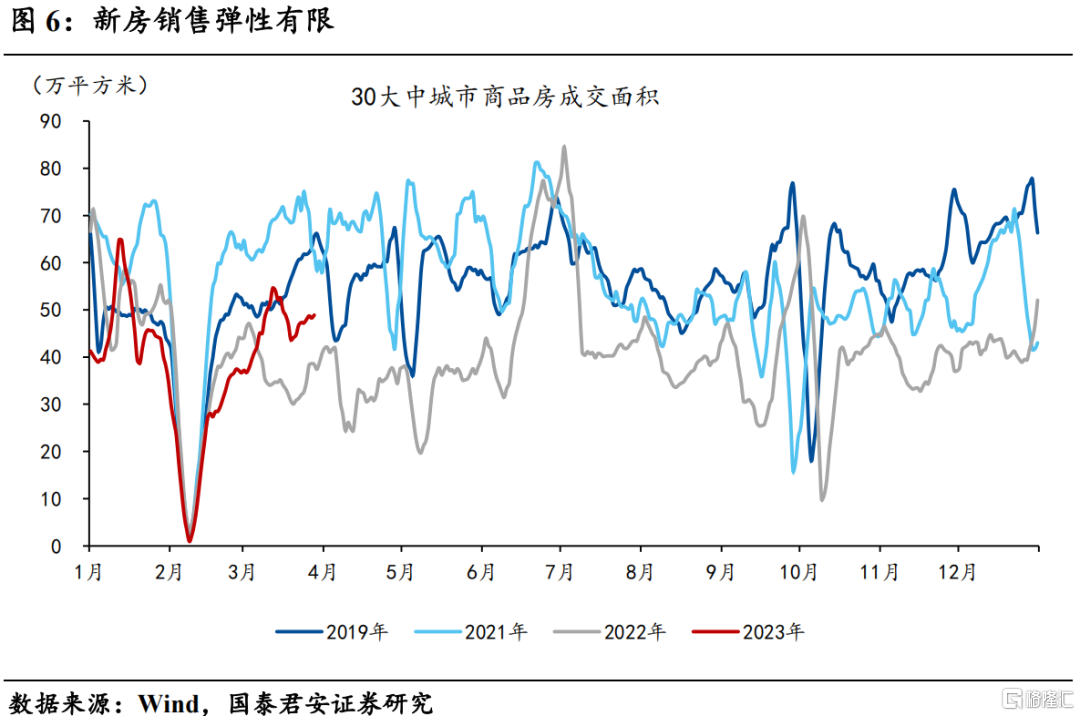

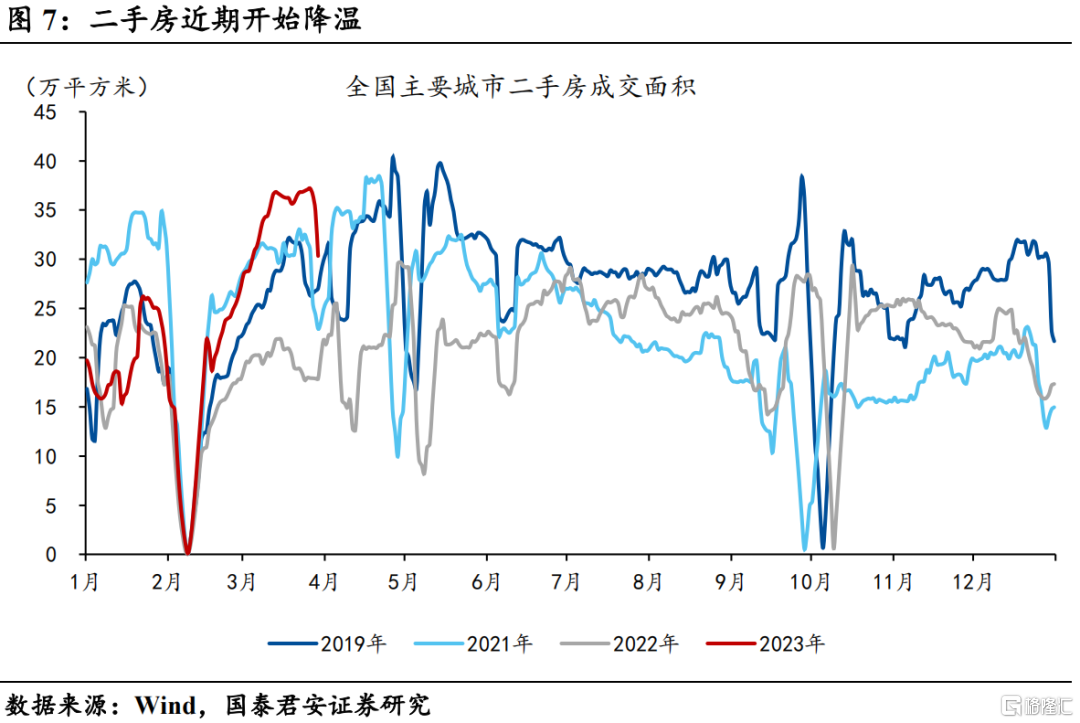

2)有空间不代表有弹性,目前来看,地产和消费的阶段性反弹更像是疫情积压需求的释放,结构性问题凸显各自困境没有得到解决,持续性需要进一步观察。其一,消费内部分项呈现明显的冷热不均,场景类消费品是本轮复苏的排头兵,但商品内部的分化需要重视,汽车消费逆势回落,地产后周期小幅回暖,说明在居民收入没有本质改善的前提下,总量角度的修复持续性需要谨慎;其二,地产销售的分化凸显保交楼问题依然没做到位,二手房明显优于新房,低能级城市的新房销售相对更弱,体现了虽然疫情积压需求阶段性释放,但目前的堵点在于保交楼,也是今年稳地产政策的核心任务。

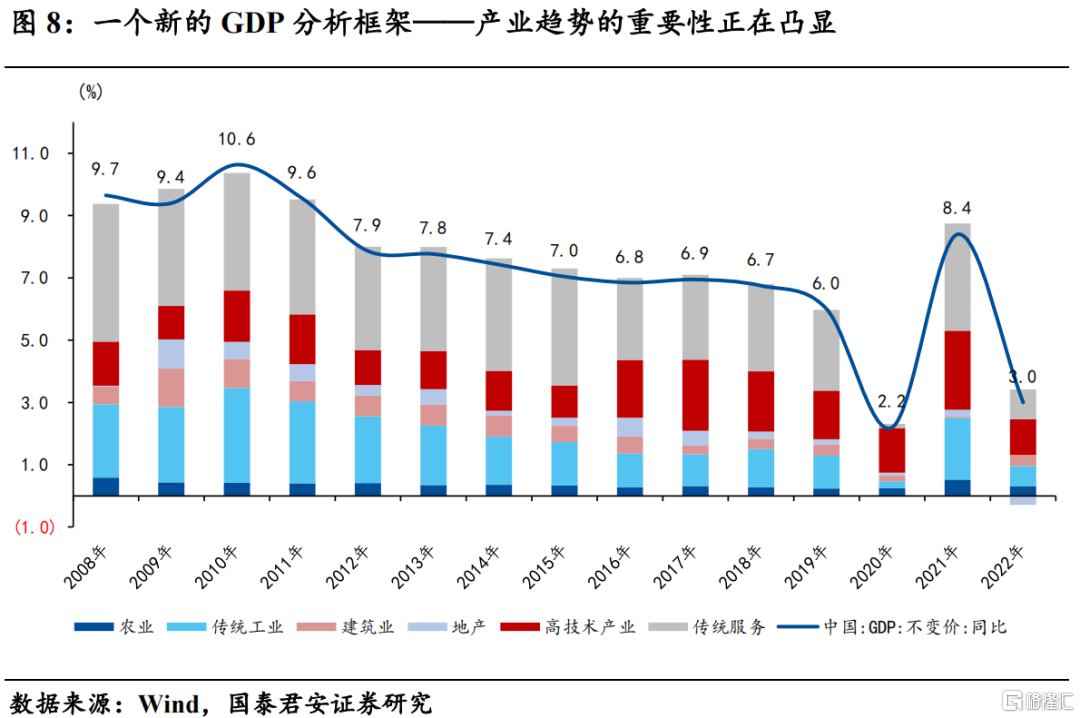

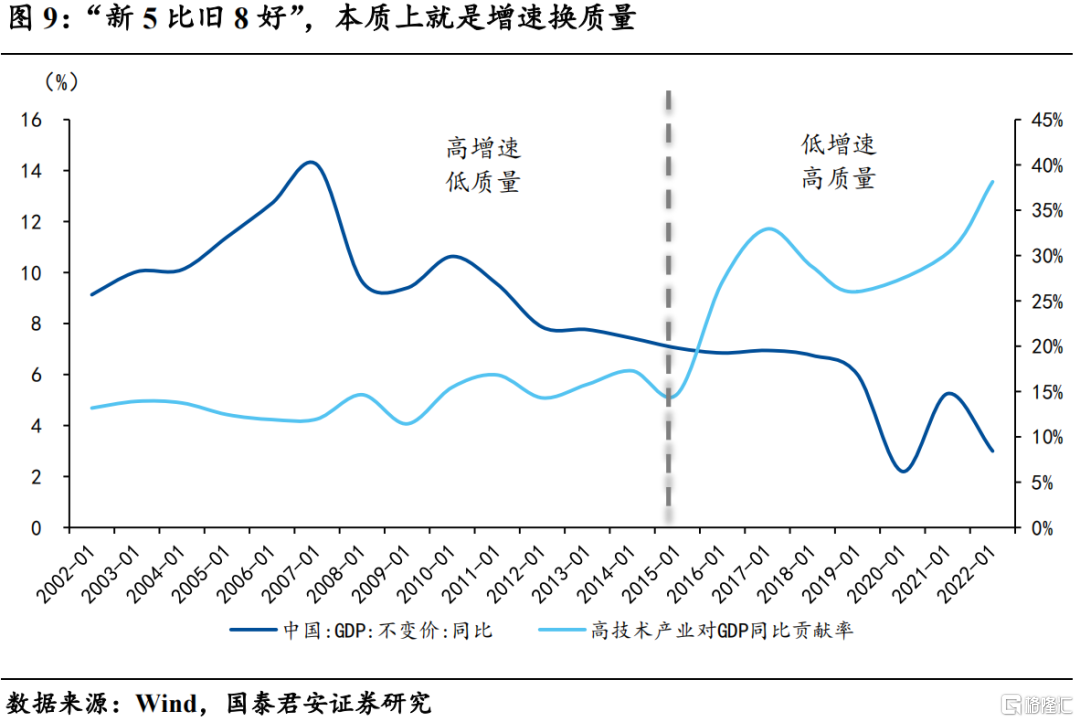

3)一个新的GDP分析框架——高技术产业将贡献一半的经济增长。随着总量性政策工具的退坡,弱复苏已经成为市场的一致预期,而紧盯着总量框架中的消费和地产似乎很难再看到超预期,同时,产业趋势和产业政策的重要性正在凸显。我们尝试构建一个新的GDP分析框架,来寻找经济周期中的结构性特征。新框架基于生产法的视角,将工业和服务业中的高技术成分提取出来,我们发现,2015年以后,高技术产业对于GDP同比的贡献率上升一个台阶,稳定在30%左右,我们所熟知的“新5比旧8好”,本质上就是增速换质量。当下,又来到了一个新的节点,未来几年高技术产业对于GDP同比贡献率有望达到一半,稳增长可以依赖新经济。

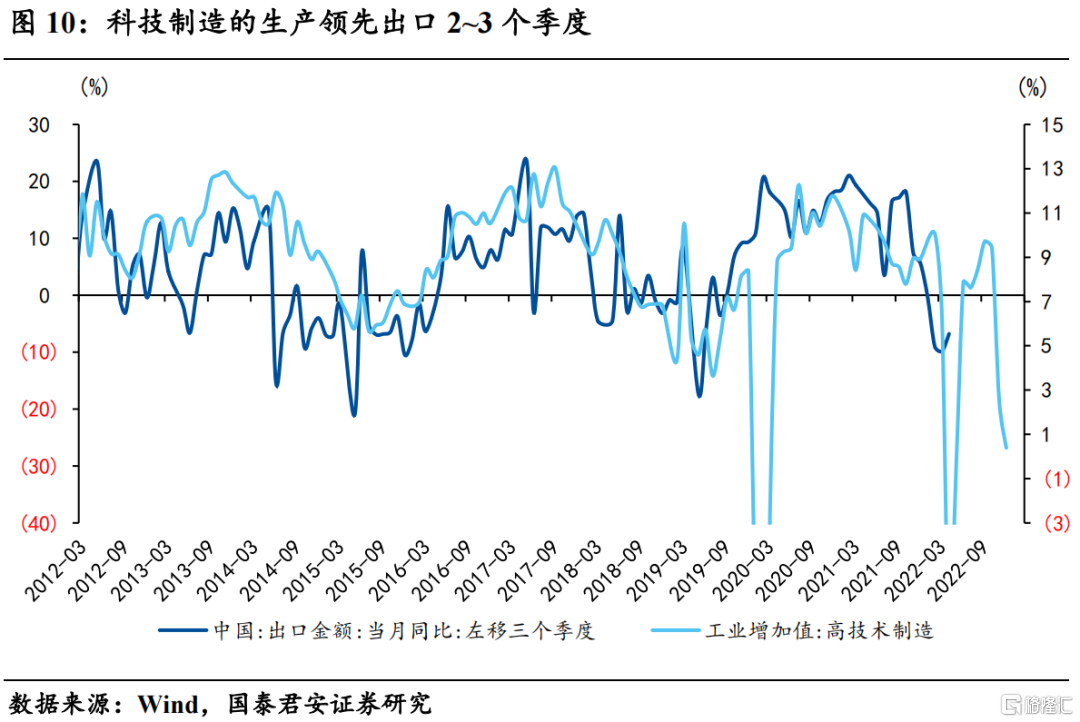

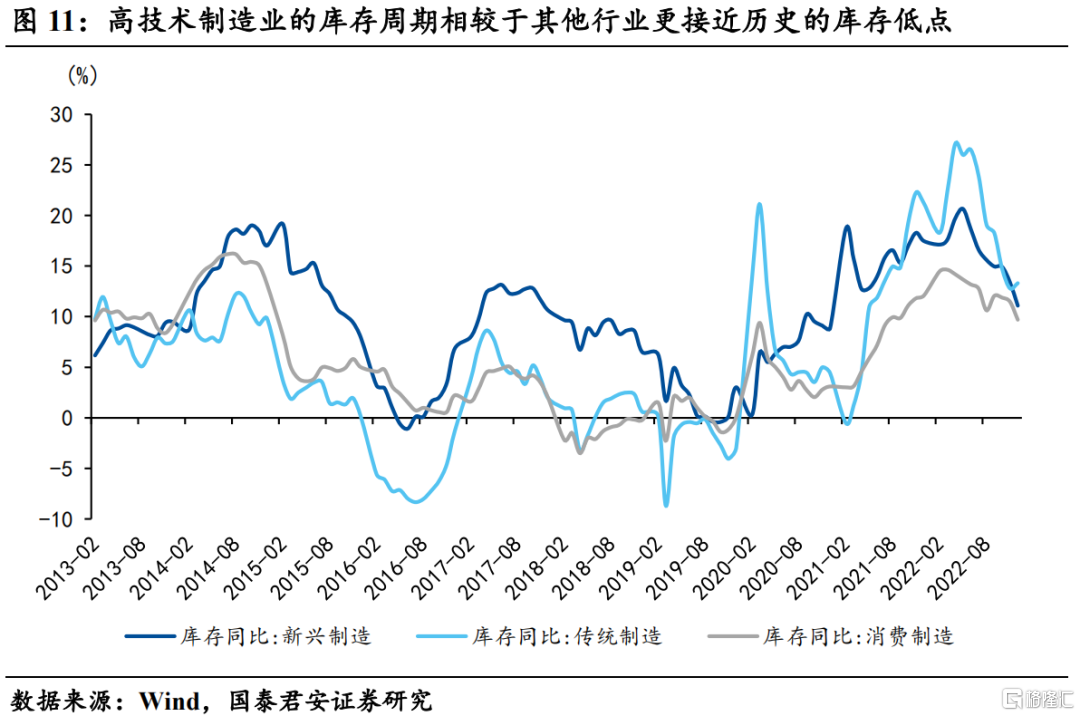

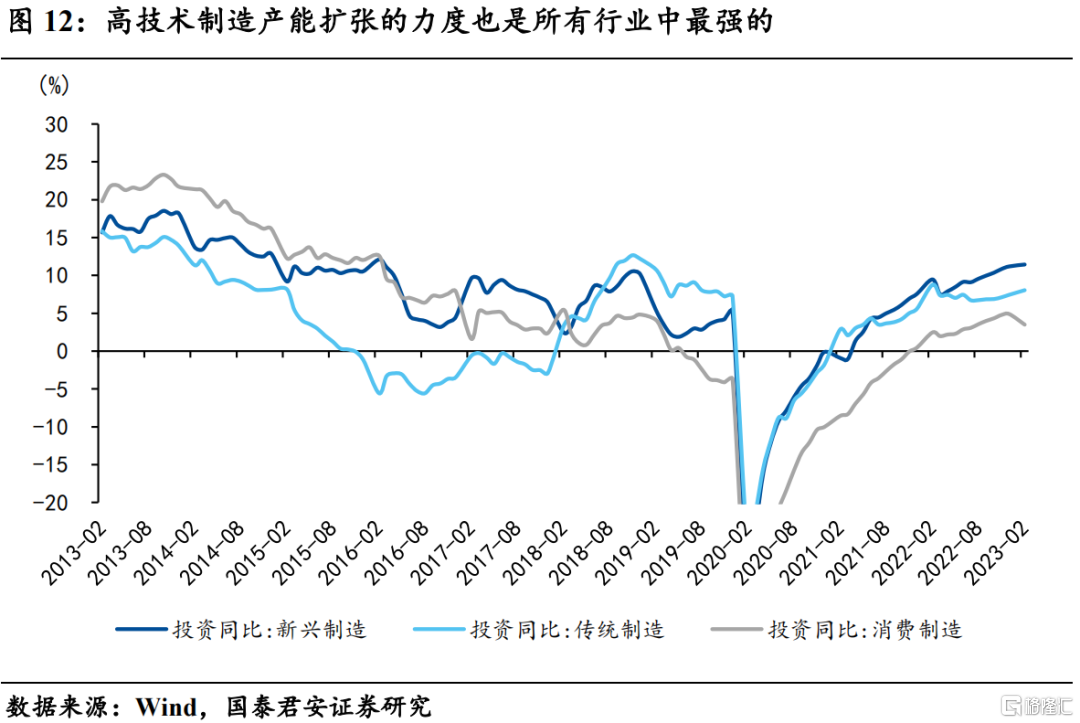

4)高技术产业已经在周期的相对底部。首先,科技制造的生产领先出口2~3个季度,其中既体现了生产先于需求启动的特性,也反映了政策在出口下行阶段逆周期调控的逻辑;其次,高技术制造业的库存周期相较于其他行业更接近历史的库存低点,而产能扩张的力度也是所有行业中最强的,体现了产业趋势正在主导经济结构调整,新周期的景气方向在高技术制造。

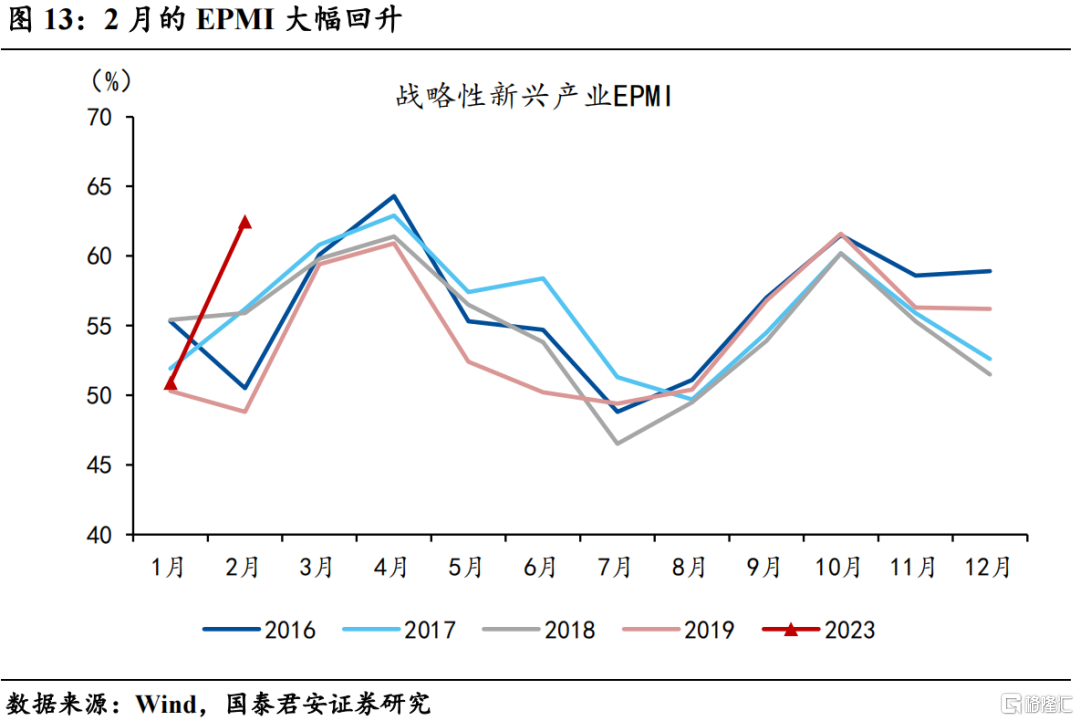

5)老经济与总量运行相似,长期大周期震荡向下,而高技术产业既有修复空间,又有产业趋势带来的成长性,新一轮景气周期启动在即。实际上,市场忽略了疫情对于高技术产业的长期压制,从EPMI指数来看,高技术产业的景气度从2021年年中以来就一直下行,2022年年底已经来到了历史最低点。自2023年2月《数字中国建设整体布局规划》发布,EPMI也开始出现大幅回升,我们认为,2023年是国内新一轮科技周期的起点。

1.1. 消费和地产修复到哪了?

按照三大需求的分析框架,市场自然将关注点放在消费和地产这两个处于绝对底部的经济分项,其实更多的是对其修复空间寄予一定的期待。对标第一轮疫后复苏阶段2021年的经济增长表现来看,消费和地产分别贡献了4.9%和0.2%(前值分别为-0.2%和1.2%),仅这两个分项就已经贡献了5个点以上的经济增长,因此,考虑到2022年也是疫情冲击导致的经济底(消费和地产分别贡献1.0%和-0.5%),市场对消费和地产的弹性多了一些期待。

1~2月的经济数据确实也没有辜负市场的期望,消费和地产如期修复,剔除季节性之后,我们判断消费和地产距离潜在趋势线分别有1成和3成的修复空间(不考虑长期趋势发生改变的情况)。

1.2. 老经济:困境反转or困境反弹?

地产和消费的回暖本质上是疫情积压需求的阶段性释放,有两个分化需要重视。

其一,消费内部分项呈现明显的冷热不均,场景类消费品是本轮复苏的排头兵,与高频数据印证,但商品内部的分化给后续持续性敲响警钟,汽车消费逆势回落,地产后周期小幅回暖,说明在居民收入没有本质改善的前提下,总量角度的修复持续性需要谨慎。

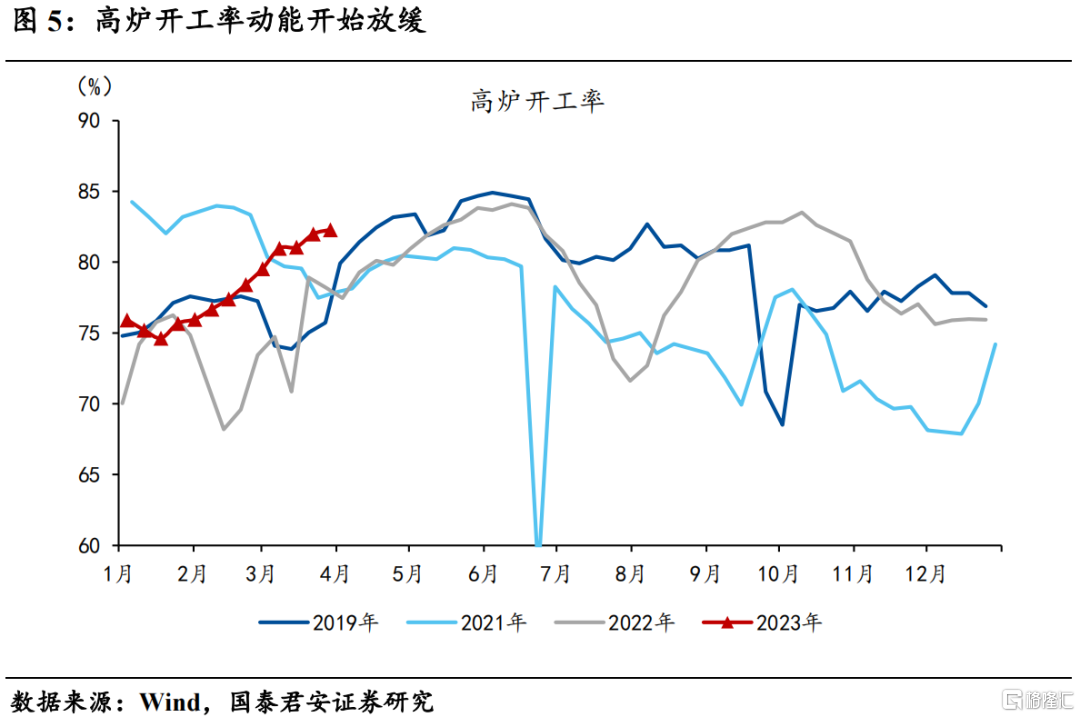

其二,地产销售的分化凸显地产保交楼问题依然没做到位,二手房明显优于新房,低能级城市的新房销售相对更弱,体现了疫情积压需求的释放,目前的堵点在于保交楼,也是今年稳地产政策的核心任务。同时施工端钢铁开工率边际正在放缓,供需两端的边际动能需要进一步验证。

总体来看,地产和消费的阶段性反弹更像是疫情积压需求的释放,结构性问题凸显各自的困境没有得到解决,后续持续性需要进一步观察。

1.3. 一个新的GDP分析框架——高技术产业将贡献一半的经济增长

随着总量性政策工具的退坡,弱复苏已经成为市场的一致预期,而紧盯着总量框架中的消费和地产似乎很难再看到超预期,同时,产业趋势和产业政策的重要性正在凸显。我们尝试构建一个新的GDP分析框架,来寻找经济周期中的结构性特征。新框架基于生产法的视角,特别地,我们将工业和服务业中的高技术成分提取出来,前者包括:高端装备、科技制造、生物医药;后者包括:信息技术服务、科研服务。

一个趋势性特征不容忽视,2015年以后,高技术产业对于GDP同比的贡献率上升一个台阶,稳定在30%左右,我们所熟知的“新5比旧8好”,本质上就是增速换质量。当下,又来到了一个新的节点,未来几年高技术产业对于GDP同比贡献率有望达到一半。

1.4. 高技术产业已经在周期的相对底部

进一步,我们来确定高技术产业的周期位置,几个重要的坐标需要重视。首先,科技制造的生产领先出口2~3个季度,其中既体现了生产先于需求启动的特性,也反映了政策在出口下行阶段逆周期调控的逻辑;其次,高技术制造业的库存周期相较于其他行业更接近历史的库存低点,而产能扩张的力度也是所有行业中最强的,体现了产业趋势正在主导经济结构调整,新周期的景气方向在高技术制造。

1.5. 产业政策催化下,新一轮科技周期即将开启

实际上,市场忽略了疫情对于高技术产业的长期压制,从EPMI指数来看,高技术产业的景气度从2021年年中以来就一直下行,2022年年底已经来到了历史最低点。因此,相较于老经济,高技术产业既有修复空间,又有产业趋势带来的成长性。

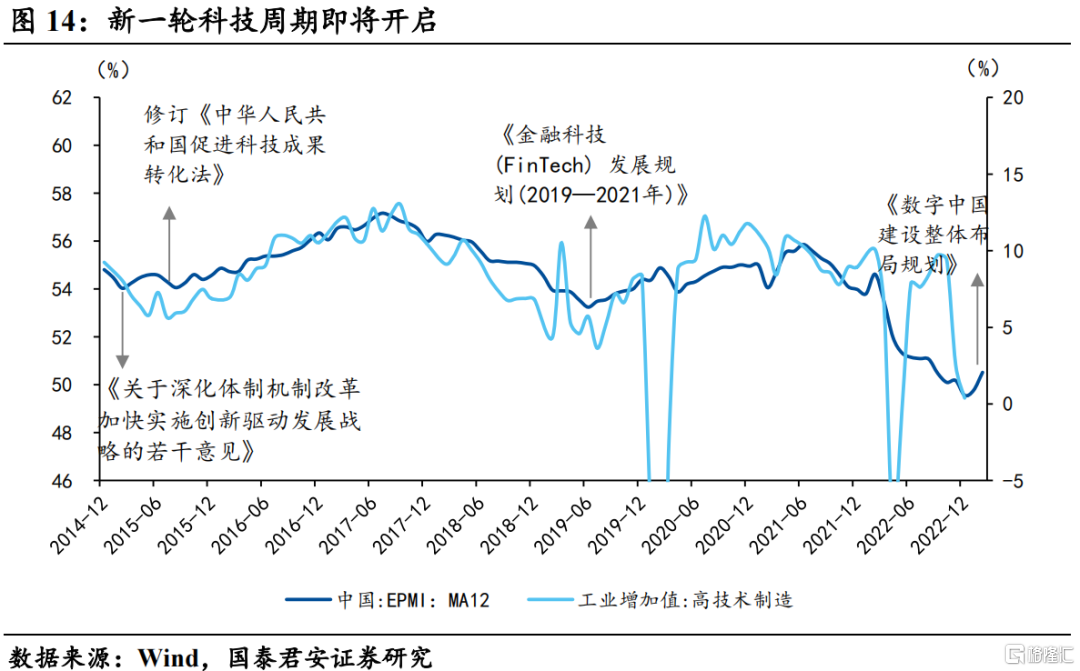

在每一轮高技术产业周期底部,政府往往会出台力度较大的科技政策,推动新一轮周期的开启,例如:2015年3月的《关于深化体制机制改革加快实施创新驱动发展战略的若干意见》;2019年8月的《金融科技 (FinTech) 发展规划 (2019-2021年)》;2023年2月的《数字中国建设整体布局规划》。我们认为,2023年是国内新一轮科技周期的起点。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。