超预期的降准能否带来超预期的经济?

导读

我们理解本次降准,核心在于缓解银行资金压力(信贷扩张和存款高增),降低银行间流动性的波动,对重大项目、政策推动领域的宽信用有积极意义,但对于整体经济修复,特别是企业和居民部门预期改善意义依然有限。交易顺周期,需要等待更多的需求政策落地。结合机构改革和本次快节奏降准来看,我们认为国内货币政策宽松的窗口期会明显长于海外疫后宽松规律。

摘要

1.本次降准实质是超出市场预期的。一方面前期MLF超额续作降低了市场对降准的预期,另一方面在时间节点上,两会刚刚闭幕后就迅速落地,节奏也超出预期。

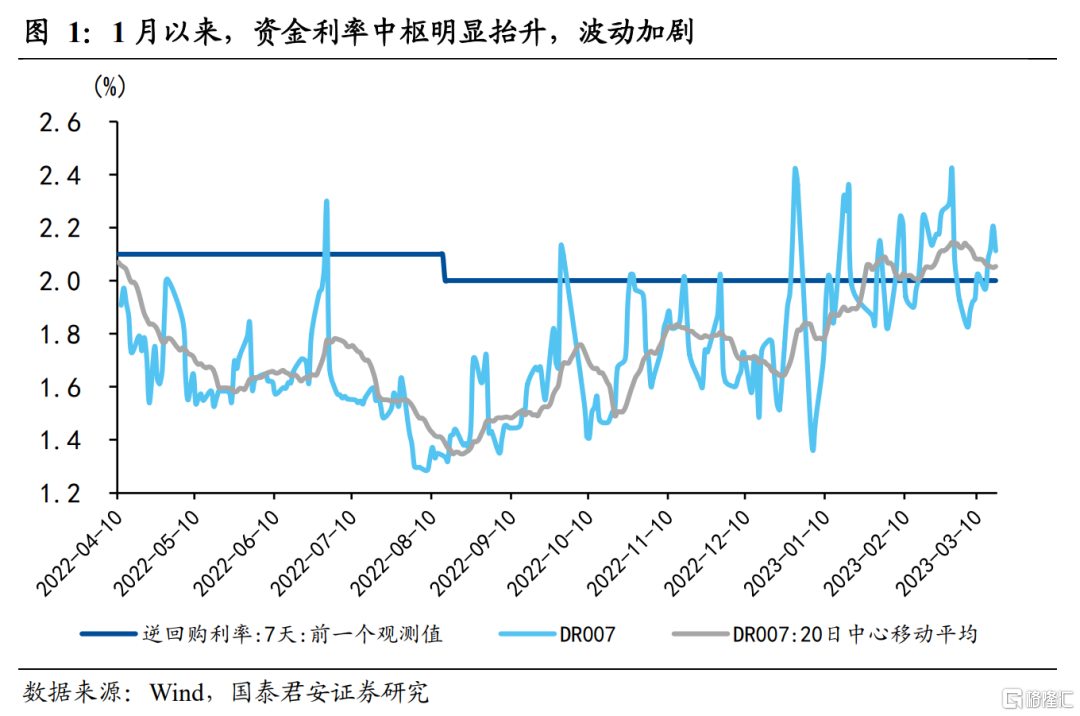

2.本次降准靠前发力,其用意有二:一是对冲流动性波动。开年以来信贷延续强势回暖,消耗大量超储引致银行间流动性水位降低,资金利率中枢明显抬升、波动加剧。此次降准可以有效补充银行长期稳定资金的负债来源,并对冲季末MPA考核对银行间流动性的扰动。二是助力宽信用,巩固企稳向好的趋势。当前宽信用修复的持续性存疑,3月地产销售数据有所回调,居民端信贷需求回暖的持续性仍有待验证。降准可以有效促进银行资金成本稳中有降,缓解银行缴准压力,助力宽信用推进。

3.超预期的降准是否会有力地推动经济修复?我们认为依然需要观察。本次降准对重大项目、政策推动领域有积极意义,但对于居民和民营企业的意义有限。基于目前经济修复以及信贷投放状况,短期在需求端加码的概率有限,年中或为政策出台的窗口期。

1)一方面,居民与企业部门扩表需要的是预期扭转,与降准操作本身并无关联。居民端,3月以来消费和地产销售表现依然平平,居民部门债务收缩可能来到了尾部阶段,但是否会过渡到主动扩表依然需要观察,单纯降准并不会带动居民部门进入加杠杆的周期;企业端,企业存款的连续高增也体现出企业对资本开支的谨慎,降准对民营企业预期改善意义依然有限。

2)另一方面,降准助力宽信用推进,但目前来看更多指向重大项目和政策导向产业。经济修复逐渐从消费、出行向开工链、制造业扩散,基建仍是短期最确定的抓手,现代化产业体系仍存在结构性机会。

4.中国货币政策宽松的窗口期会明显长于海外经济疫后宽松规律。向后看,二三季度过程中,伴随出口压力加大,经济弱修复阶段,服务消费扩张乏力,地产销售回暖以及开工强度持续性还待进一步验证,因此降息窗口尚未关闭,特别是5年期LPR调降值得关注。降准周期也并未终结,我们认为国内货币政策宽松的窗口期,会明显长于海外经济疫后宽松规律。

5.风险提示:政策效果不及预期;外部不确定性风险加大。

正文

事件:2023年3月17日,央行决定于3月27日全面降准0.25个百分点(除已执行5%存款准备金率的部分法人金融机构外),预计释放长期资金约6000亿元。

本次降准实质是超出市场预期的,一方面前期MLF超额续作降低了市场对降准的预期,另一方面在时间节点上,两会刚刚闭幕后就迅速落地,节奏也超出预期。

但超预期的降准是否会有力地推动经济修复?我们认为依然需要观察。对于“降准发力靠前,助力宽信用”的理解,我们认为对基建投资和重大项目领域具有积极意义,但对于居民和民营企业的意义有限。结合1-2月和3月高频数据来看,当前经济修复,服务消费继续扩张的动力已经不足,基建与制造业投资还能维持动力,未来修复更主要取决于商品消费和地产。

以汽车为代表的消费和地产销售,3月以来表现依然平平,从居民信贷数据看,居民部门债务收缩可能来到了尾部阶段,但是否会过渡到主动扩表依然需要观察,单纯降准并不会带动居民部门进入加杠杆的周期。对于企业而言,除了政策助推方向以及重大项目以外,目前企业存款的连续高增也体现出企业对资本开支的谨慎。因此,居民与企业部门扩表需要的是预期扭转,与降准操作本身并无关联。

我们理解本次降准,核心在于缓解银行资金压力(信贷扩张和存款高增),降低银行间流动性的波动,对重大项目、政策推动领域的宽信用有积极意义,但对于整体经济修复,特别是企业和居民部门预期改善意义依然有限。交易顺周期,需要等待更多需求政策落地。相对而言,本次降准对债券市场的利多可能要大于股票市场。

1. 3月全面降准,剑指何方?

不同于2022年经济下行时央行弥合流动性缺口的两次“被动式”的降准,本次降准是央行在经济持续复苏、信贷延续强势修复和居民端信用边际改善背景下的“主动”发力,其用意有二:一是对冲流动性波动,缓解银行间流动性压力;二是助力宽信用,巩固企稳向好的趋势。

流动性对冲方面,在此前的报告中我们指出,开年以来信贷延续强势回暖,消耗大量超储引致银行间流动性水位降低,资金利率中枢明显抬升、波动加剧,银行缺乏中长期稳定资金(详见报告《流动性压力边际缓释,资金面维持紧平衡—2023年3月资金面展望》)。此次降准可以有效补充银行长期稳定资金的负债来源,缓解超储期限结构,并可以对冲季末MPA考核对银行间流动性的扰动。

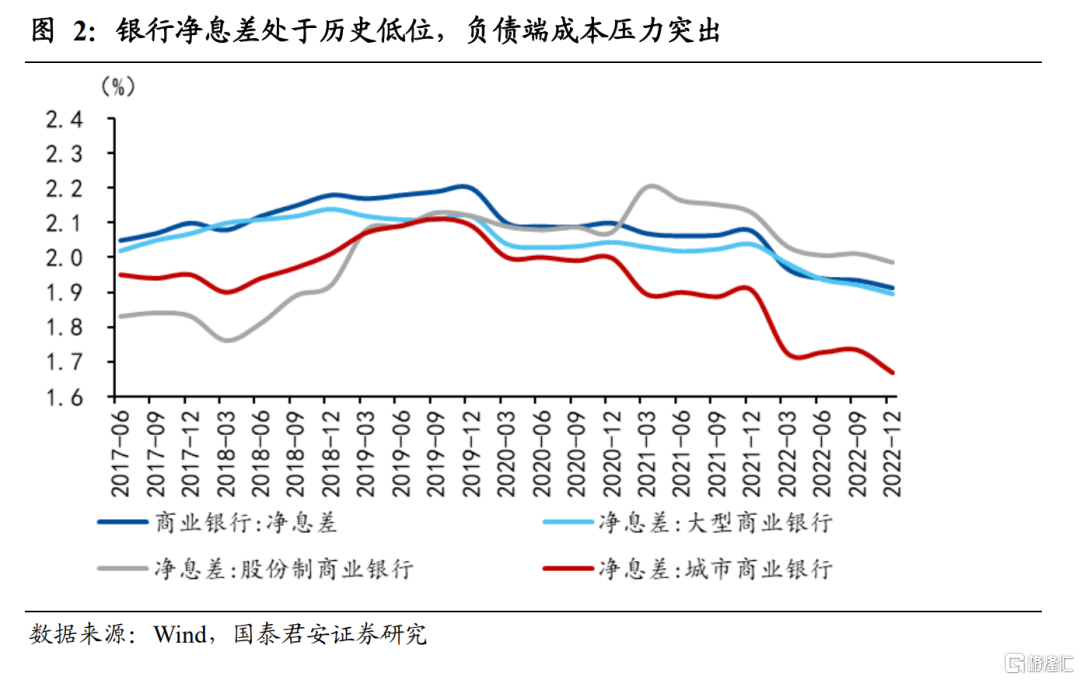

当前宽信用修复的持续性存疑,3月地产销售数据有所回调,居民端信贷需求回暖的持续性仍有待验证,需要政策进一步巩固。银行净息差处于历史低位,银行负债端成本压力突出,相比MLF大规模投放,降准可以有效促进银行资金成本稳中有降,缓解银行缴准压力,助力宽信用推进,但目前来看更多指向重大项目和政策导向产业。

1)在经济复苏基础不牢固的背景下,基建仍是短期最确定的抓手。2022年四季度货币政策执行报告中要求“持续发挥政策性开发性金融工具的作用,更好撬动投资”。目前各地重大项目开工进展较为积极,政策性金融工具到位补充资本金,配套贷款需求旺盛,基建(传统的基础设施,水利工程、交通能源等)仍是信贷主要投向。

2)经济修复逐渐从消费、出行向开工链和制造业扩散,高质量发展主线日益明确,现代化产业体系仍存在结构性机会。政府工作报告再次强调加快建设现代化产业体系,数字化和绿色转型将是全年制造业资本开支的主题,预计将持续存在结构性机会。

基于目前经济修复以及信贷投放状况,短期在需求端加码的概率有限,年中或为政策出台的窗口期。

2. 为何选择降准25BP?

“降准25BP”是政策空间有限背景下补充长期资金与防止资金空转的权衡结果。2022年四季度执行报告中指出“推动企业融资成本和个人消费信贷成本稳中有降”,但要“珍惜正常的货币政策空间”,并结合央行行长在国新办“实际利率水平合适,降准仍是有效方式”的表述,货币政策空间使用稳健。

3. 中国货币政策宽松的窗口期会明显长于海外经济疫后宽松规律

向后看,二三季度过程中,伴随出口压力加大,经济弱修复阶段,服务消费扩张乏力,地产销售回暖以及开工强度持续性还待进一步验证,因此降息窗口尚未关闭,特别是5年期LPR调降值得关注。降准周期也并未终结,我们认为国内货币政策宽松的窗口期,会明显长于海外经济疫后宽松规律。

由于地产运行和居民企业预期问题,经济修复过程中的通胀压力不会太大,但新经济的信用支持,以及老经济的维稳要求,都会导致货币政策偏宽松的导向。此外结合本次机构改革,我们认为未来在区域差异货币政策受限的情况下,考虑到整体经济的修复,维持合理宽松的导向会强于收紧的导向。

4. 风险提示

政策效果不及预期;外部不确定性风险加大。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。