内需复苏强劲,持续性待观察

主要观点:

生产和投资复苏强劲,消费温和复苏。1-2月经济开始复苏,1-2月工业增加值同比增长2.4%,固定资产投资增速为5.5%,基建投资、地产投资、制造业投资同比增长12.2%、-5.7%、8.1%,考虑到2022年1-2月的高基数,2023年1-2月投资修复的幅度是超出市场预期的。1-2月社会消费品零售总额同比3.5%,汽车零售同比下滑9.4%,拖累消费复苏。

稳财政的政策和高基数下,基建投资增速超出市场预期。1-2月基建投资增速较上月回升0.7个百分点至12.2%,在去年的高基数下基建增速仍维持高增,略超市场预期。从财政来看,根据我们此前在《如何看待2023年财政的发力程度?》中的测算, 2023年两本账的广义赤字规模2022年的接近,均为9.7万亿左右。在财力接近和去年高基数下,1-2月的基建投资增速能维持两位数的增长,略超市场预期,我们仍认为今年基建投资的高增速有待观察。考虑到今年提前批专项债额度2.19万亿,较2022年提升了50%,专项债额度的年初的集中释放,也起到支撑基建投资增速高增的效果。

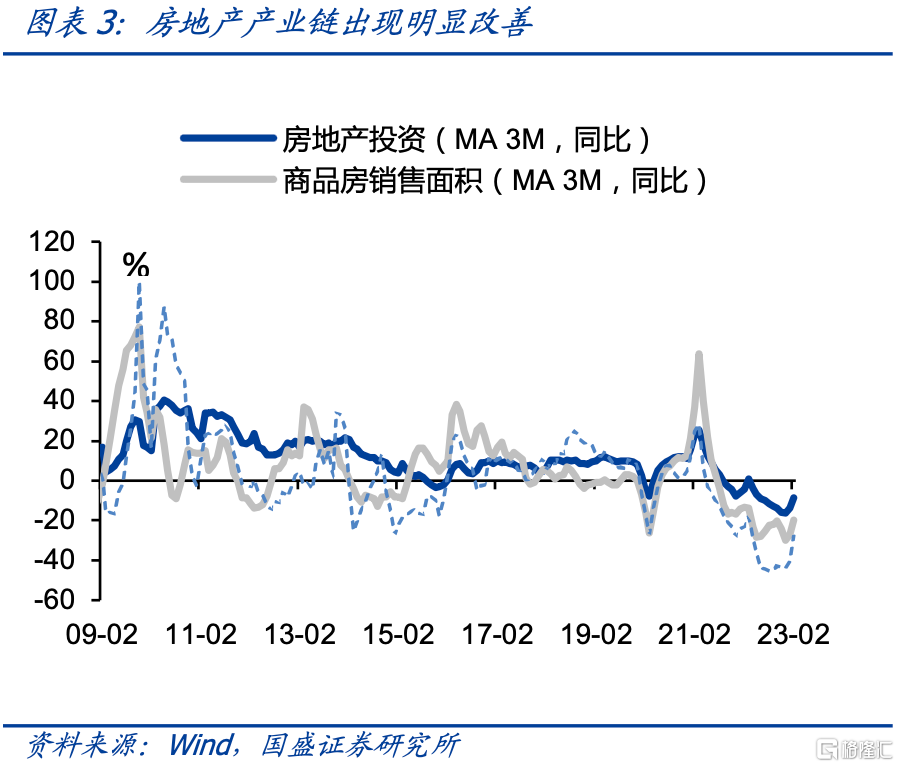

政策效果开始显现,地产出现显著改善。房地产开发投资同比下滑5.7%,较上月收窄4.3个百分点,其中商品房销售、新开工、竣工、施工面积同比增速分别为-3.6%、-9.4%、8.0%、-4.4%,12月该数据分别为-31.5%、-44.3%、-6.6%、-7.2%,均出现明显的改善,去年四季度以来的地产的刺激政策的效果开始显现。整体上,房地产投资增速的改善,显示保交楼和改善头部优质房企资产负债表的政策效果开始显现,同时期房的施工也支撑房地产投资的进一步改善,后续需要关注房地产投资整体改善的空间。

消费整体改善幅度有限。1-2月社会消费品零售总额、限额以上单位消费品零售额、除汽车以外的消费品零售额同比分别为3.5%、2.1%、5.0%,而去年同期为6.7%、9.1%、7.0%。月内城镇调查失业率为5.6%、16-24岁人口调查失业率为18.1%,较上月上升0.1个百分点、0.8个百分点,失业问题仍然严峻,未来居民消费修复仍需时间。

央行平价超量续作MLF,3月降准概率下降,但4月降准仍可期。3月15日央行投放4810亿元1年期MLF, 到期MLF为2000亿元,央行超量续作2810亿元。根据我们对资金缺口的测算,由于今年政府债的发行规模较大,今年4-5月的流动性缺口较大,参照2018、2020、2022年4月均存在央行降准操作的先例,今年4月降准补充长期流动性的可能性仍存。

债市仍关注经济复苏的可持续性和政策节奏的变化,中长端利率和信用均具配置价值。1-2月工业生产、基建投资超出市场预期,地产弱改善,消费复苏不及市场预期,需要关注经济修复的持续性。在经济复苏超出预期,完成全年经济增长目标压力不大的情况下,需要关注政策的节奏的变化。同时,考虑今年政府债发行规模较大,资金缺口扩大,参照历史上4-5月份央行对长期流动性的呵护,今年4月份仍存在降准的可能。对利率债而言,目前仍需观察经济修复的可持续性和政策的节奏的变化。而对信用来说,随着理财赎回压力缓解,现券已经进入增配阶段,但信用供给依然低迷,因而信用债配置力量逐步强于供给,信用将持续走强。对短端信用来说,由于持有至到期,因此在城投保持刚兑背景下,可以适度下沉。而目前中长端二永虽然利差已经显著下行,但绝对水平依然较高,因而继续具有配置价值。我们建议信用债短端在城投上适当下沉,中长端增配二永债。

风险提示:信贷政策调整超预期。

正文

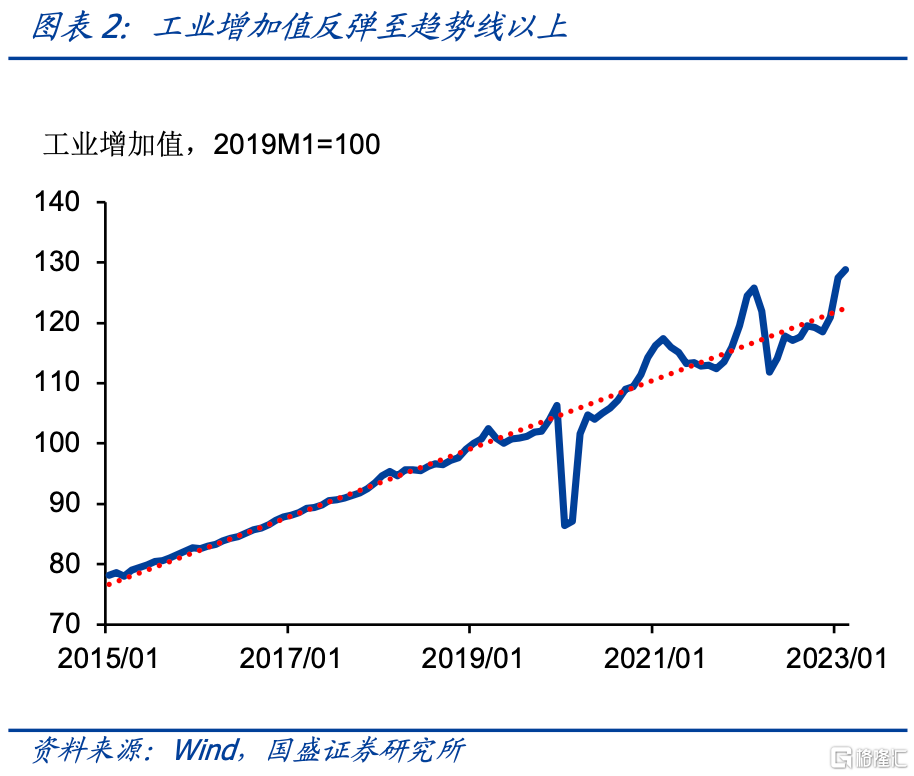

投资复苏强劲,工业生产和消费温和复苏。1-2月经济如期复苏复苏。1-2月工业增加值同比增长2.4%(2022年同期为7.5%),固定资产投资增速为5.5%(2022年同期为12.2%),其中基建投资、地产投资、制造业投资同比增长12.2%、-5.7%、8.1%(2022年同期为8.6%、3.7%、20.9%),考虑到去年1-2月的高基数,2023年1-2月投资修复的幅度是超出市场预期的。此外,1-2月社会消费品零售总额同比、餐饮收入同比、商品收入同比分别为3.5%、9.2%、2.9%(2022年同期增速为6.7%、8.9%、6.5%),其中汽车零售同比下滑9.4%,拖累社零消费,整体上消费不及市场预期。

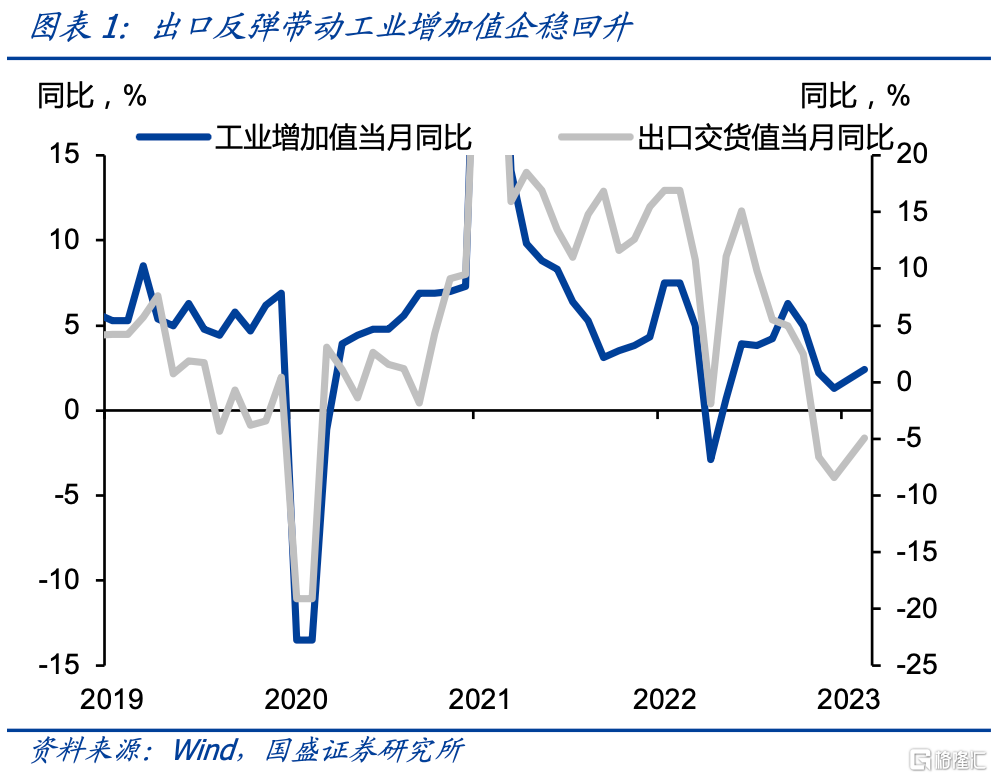

出口略反弹,带动工业增加值回暖。受1-2月外需回暖影响,1-2月出口同比下滑6.8%,增速较上月收窄3.1个百分点,出口交货值下滑4.9%,较上月收窄3.5个百分点,但全年来看,外需仍处于回落期,出口的需求能否像过去两年一样支撑国内的工业生产,仍有待观察。分行业来看,电气机械器材制造业、铁路船舶航空航天和其他运输设备制造业、化学原料化学制品制造业、有色金属冶炼压延加工业增速较高,分别为13.9%、9.7%、7.8%、6.7%,汽车、计算机通信其他电子设备制造业增速较低,分别为-1.0%、-2.6%。分工业品来看,1-2月,发电量、粗钢产量、原煤产量、十种有色金属产量、汽车产量、智能手机产量同比增速为0.7%、5.6%、5.8%、9.8%、-14.0%、-14.1%。

稳财政的政策和高基数下,基建投资增速超出市场预期。1-2月基建投资增速较上月回升0.7个百分点至12.2%,在去年的高基数下基建增速仍维持高增,略超市场预期。从财政来看,根据我们此前在《如何看待2023年财政的发力程度?》中的测算,虽然2023年预算财政赤字规模3.88万亿和专项债3.80万亿,较2022年的赤字规模3.37万亿和3.65万亿小幅扩张,但考虑结转结余及调入资金的差异后,2023年两本账的广义赤字规模2022年的接近,均为9.7万亿左右。在财力接近和去年高基数下,1-2月的基建投资增速能维持两位数的增长,略超市场预期,但同信贷一样,需要看到今年对增长的量的考核有限,对于财政也未做出较为激进的赤字安排,我们仍认为今年基建投资的高增速有待观察。同时,考虑到今年提前批专项债额度2.19万亿,较2022年提升了50%,专项债额度的年初的集中释放,也起到支撑基建投资增速高增的效果。

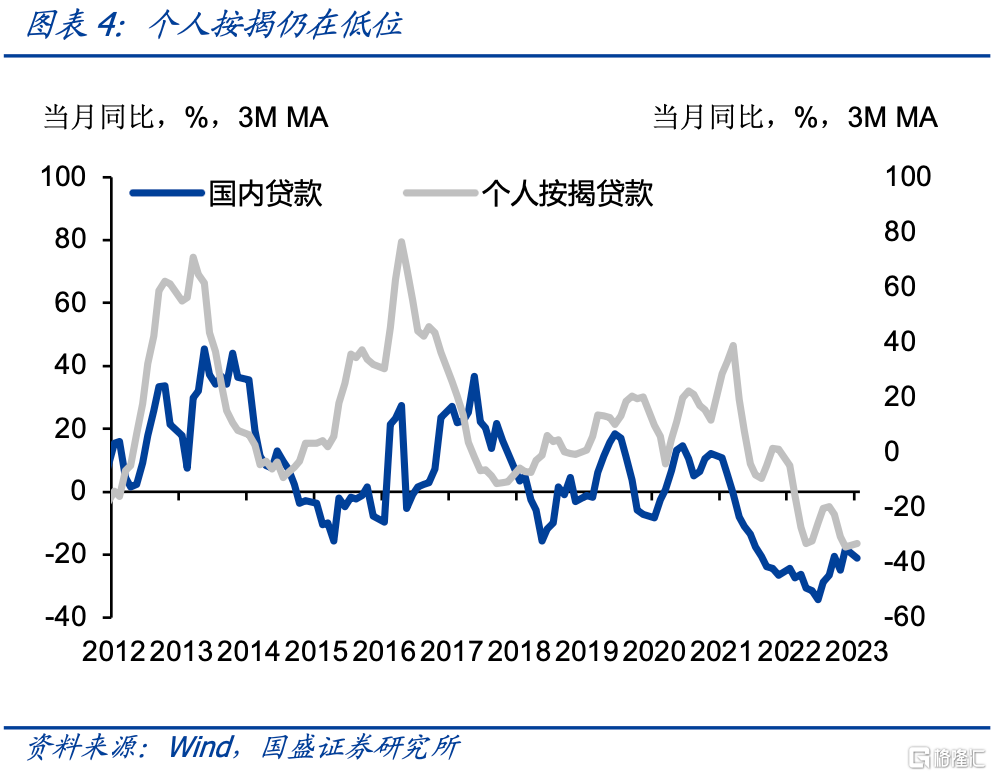

政策效果开始显现,地产出现显著改善。1-2月房地产开发投资同比下滑5.7%,较上月收窄4.3个百分点,其中商品房销售、新开工、竣工、施工面积同比增速分别为-3.6%、-9.4%、8.0%、-4.4%,12月该数据分别为-31.5%、-44.3%、-6.6%、-7.2%,均出现明显的改善,去年四季度以来的地产的刺激政策的效果开始显现,同时竣工端好于新开工的特征延续。从房地产产业上下游来看,1-2月,竣工阶段的平板玻璃同比下滑6.6%,较上月扩大0.3个百分点;新开工阶段的水泥和粗钢同比增长-0.6%、5.6%,较上月改善11.7个百分点和15.4个百分点;地产后周期的家用电器音像器材、家具、建筑装潢材料同比增长-1.9%、5.2%、-0.9%,较上月改善11.2、11.0、8.0个百分点。整体上,房地产投资增速的改善,显示保交楼和改善头部优质房企资产负债表的政策效果开始显现,同时期房的施工也支撑房地产投资的进一步改善,后续需要关注房地产投资整体改善的空间。

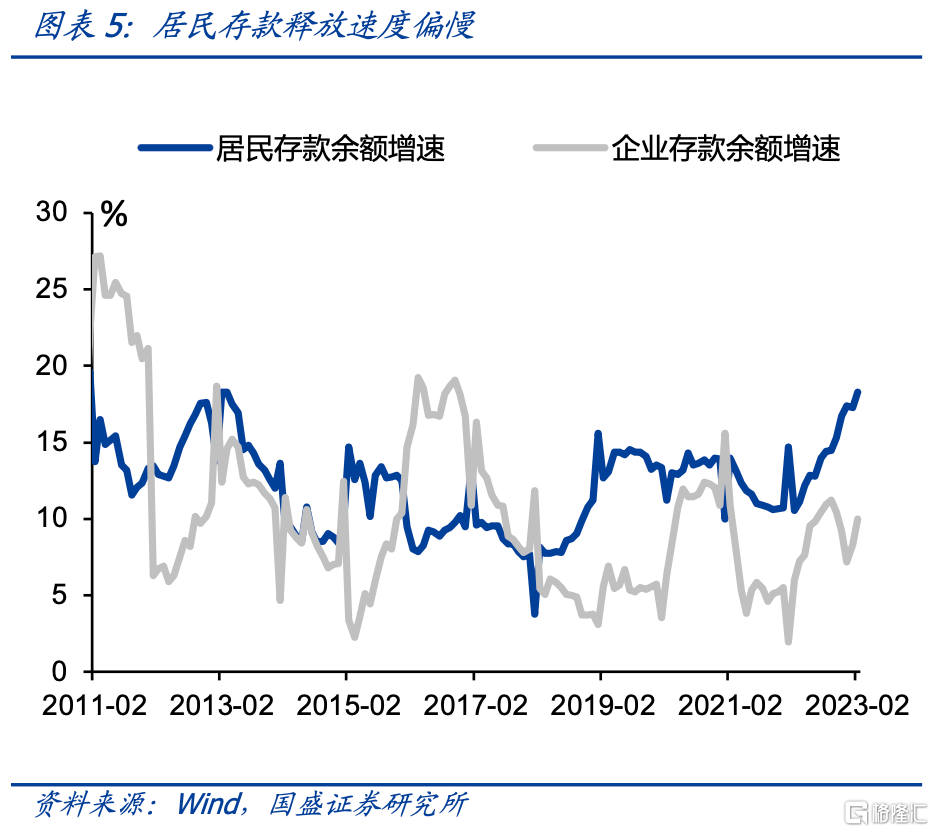

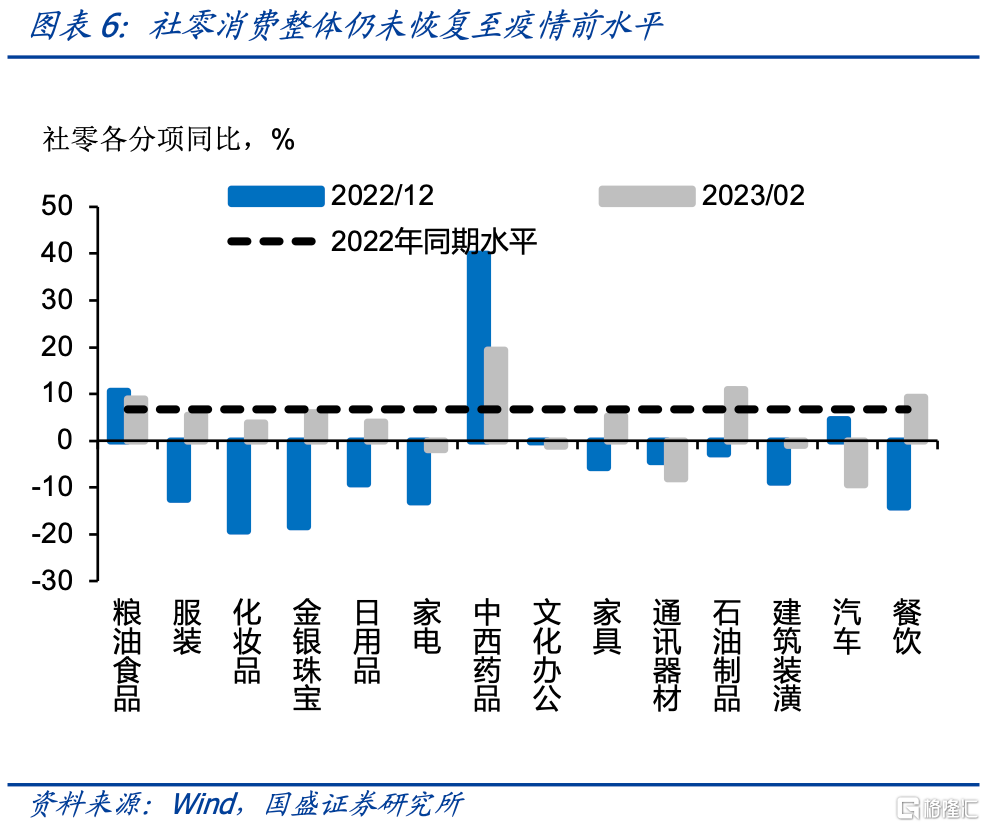

消费整体改善幅度有限。1-2月社会消费品零售总额、限额以上单位消费品零售额、除汽车以外的消费品零售额同比分别为3.5%、2.1%、5.0%,而去年同期为6.7%、9.1%、7.0%。分产品来看,仅有粮油食品、中西药品类、石油及制品类的同比增速达到了去年社零小幅6.7%的增速水平,消费场景修复后,消费修复仍需居民收入和消费意愿的进一步修复。月内城镇调查失业率为5.6%、16-24岁人口调查失业率为18.1%,较上月上升0.1个百分点、0.8个百分点,失业问题仍然严峻,未来居民消费修复仍需时间。同时,年前市场预期的超额储蓄释放改善消费,从2月的金融数据来看,居民储蓄增速仍维持高增,同比增速达到18.3%,较上月进一步扩大1.1个百分点,居民储蓄释放偏慢。

央行平价超量续作MLF,3月降准概率下降,但4月降准仍可期。3月15日央行投放4810亿元1年期MLF, 到期MLF为2000亿元,央行超量续作2810亿元。2月份以来,信贷投放持续高增,超储大量消耗下,银行间市场资金持续紧张,加上两会前易纲行长提到“实际利率水平比较合适,用降准的办法来提供长期的流动性,仍是比较有效的方式”,市场对3月份降准存在一定的预期。MLF持续超量续作,3月降准补充长期流动性的概率下降,2023年1-3月通过MLF的超额续作补充了5590亿元的长期流动性,效果上大体上相当于0.25%的降准。根据我们对资金缺口的测算,由于今年政府债的发行规模较大,今年4-5月的流动性缺口较大,参照2018、2020、2022年4月均存在央行降准操作的先例,今年4月降准补充长期流动性的可能性仍存。

债市仍关注经济复苏的可持续性和政策节奏的变化,中长端利率和信用均具配置价值。1-2月工业生产、基建投资超出市场预期,地产弱改善,消费复苏不及市场预期,需要关注经济修复的持续性。在经济复苏超出预期,完成全年经济增长目标压力不大的情况下,需要关注政策的节奏的变化。同时,考虑今年政府债发行规模较大,资金缺口扩大,参照历史上4-5月份央行对长期流动性的呵护,今年4月份仍存在降准的可能。对利率债而言,目前仍需观察经济修复的可持续性和政策的节奏的变化。而对信用来说,随着理财赎回压力缓解,现券已经进入增配阶段,但信用供给依然低迷,因而信用债配置力量逐步强于供给,信用将持续走强。对短端信用来说,由于持有至到期,因此在城投保持刚兑背景下,可以适度下沉。而目前中长端二永虽然利差已经显著下行,但绝对水平依然较高,因而继续具有配置价值。我们建议信用债短端在城投上适当下沉,中长端增配二永债。

风险提示

信贷政策调整超预期。

注:本文节选自国盛证券研究所于2023年3月16日发布的研报《内需复苏强劲,持续性待观察》;分析师:杨业伟 S0680520050001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。