金融风险如何影响通胀走势?

导读

美国2月核心CPI环比略超市场预期,但对于联储而言,我们仍然认为金融风险的优先度要高于就业与通胀数据,出于防范金融风险蔓延的“救火”需求,美联储三月暂停加息的概率在提升。

摘要

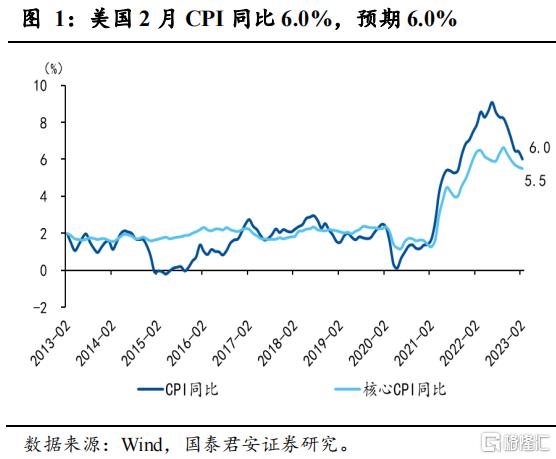

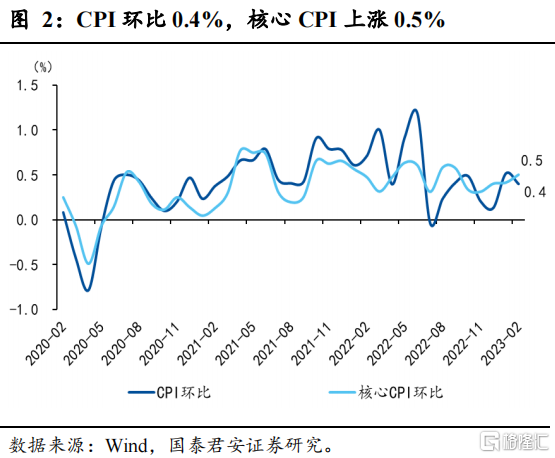

1、数据:美国2月CPI同比6.0%,预期6.0%,前值6.4%。核心CPI同比5.5%,预期5.5%,前值5.6%。CPI环比0.4%,预期0.4%,前值0.5%,核心CPI环比0.5%,预期0.4%,前值0.4%。

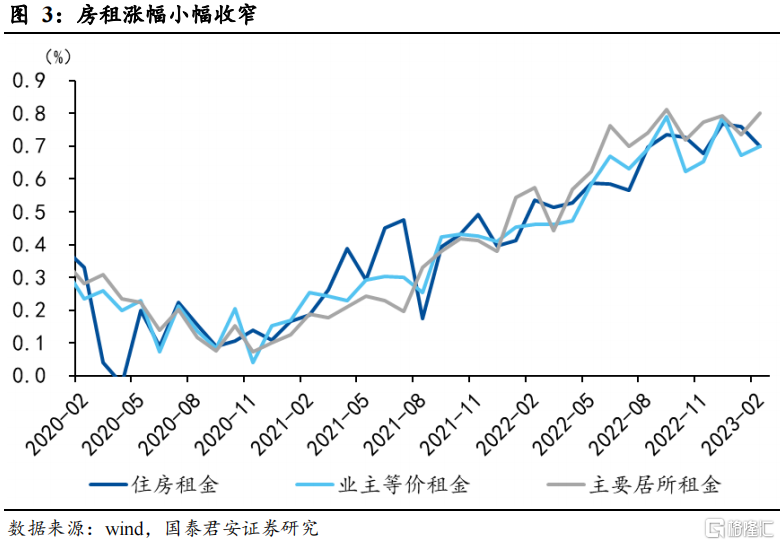

2、环比分项来看,核心商品涨幅回落,房租有触顶回落迹象,但剔除房租后的其他服务通胀环比上升,显示核心通胀仍有较强粘性。房租环比涨幅小幅收窄,有触顶迹象,但整体仍处于较高水平,粘性仍然较强,从领先指标来看,房租后续并不具备涨幅持续扩大的动力。核心服务环比涨幅小幅扩大,显示在就业市场紧张的背景下,与工资密切相关的核心服务价格仍然有较大的通胀压力。核心商品中,二手车跌幅有所扩大,新车涨幅与前期持平,往后看,伴随着企业的主动去库,核心商品仍然有一定的通缩压力,但随着后续二手车价格的拖累可能会有所减弱,核心商品跌幅可能有所收窄。

3、本轮风险事件可能通过金融条件、信贷标准的自发式收紧以及实体经济信心,影响后续通胀走势,但基准情形下,预计通胀仍有较强粘性。如果风险事件持续发酵,并能够持续较长时间,甚至演变为系统性金融风险,则可能使得后续经济走弱和通胀下行的速度超预期。

1)金融条件自发式收紧:金融风险发生时,宏观波动性将会明显增大,信用利差走阔,风险资产价格明显下跌,导致金融条件的自发式收紧,进而抑制实体经济融资,并抑制需求和通胀。

2)信贷标准的自发式收紧:虽然本次风险事件主要起源于流动性风险,但风险事件发生后,银行可能对金融危机或经济危机变得更加担忧,更加注重信用风险管理,从而引发信贷标准的自发式收紧。并且从数据来看,截止2023年1月,银行的信贷标准已经出现了明显收紧,仅次于2008年金融危机和2020年疫情初期的水平,已经在一定程度上反映了连续加息背景下,银行对信用风险的重视程度。

3)实体经济的信心下降:在风险事件发生前,企业和消费者本身可能就较为担忧经济衰退,风险事件的发生时,可能使得这种担忧进一步加重,企业和消费者信心下降,进而影响企业的资本开支、雇佣计划和消费者的支出计划等,带来需求端的下降。

4、对于联储而言,我们仍维持3月11日报告中的判断,短期内,金融风险的优先度要高于就业与通胀数据,因为金融风险的发生,将导致金融条件自发式收紧,不需要联储加息再来“推波助澜”。出于防范金融风险蔓延的“救火”需求,美联储三月暂停加息的概率在提升。但中长期来看,如果本次风险事件得到妥善解决且金融条件没有明显收紧,那么抗通胀仍是联储的根本目标,政策收紧仍是联储的主旋律,只是加息高度和持续时间将低于风险事件前的市场预期。

5、风险提示:金融危机总是在意想不到的时间,以意想不到的方式爆发。

正文

1. 美国2月核心CPI环比略超预期

数据:美国2月CPI同比6.0%,预期6.0%,前值6.4%。核心CPI同比5.5%,预期5.5%,前值5.6%。CPI环比0.4%,预期0.4%,前值0.5%,核心CPI环比0.5%,预期0.4%,前值0.4%。

环比分项来看,核心商品涨幅回落,房租有触顶回落迹象,但提出房租后的其他服务通胀环比上升,显示核心通胀仍有较强粘性:

1、房租(0.7%,前值0.8%):环比涨幅小幅收窄,有触顶迹象,但整体仍处于较高水平,粘性仍然较强。其中主要居所租金环比涨幅小幅扩大至0.8%,业主等价租金环比涨幅与前期持平,为0.7%。从领先指标来看,房租后续并不具备持续上涨的动力,并且伴随着更多的新房完工进入租赁市场,预计后续将呈现缓慢回落的趋势。

2、核心服务(0.6%,前值0.5%):环比涨幅小幅扩大,其中交通运输服务、娱乐服务、其他个人服务分项涨幅均有所扩大,仅教育通信服务环比涨幅回落,显示在劳动力市场紧张的背景下,与工资密切相关的核心服务价格仍然有较大的通胀压力。

3、核心商品(0.0%,前值0.1%):其中二手车价格跌幅有所扩大,新车价格涨幅与前期持平。家电家具、娱乐用品等环比涨幅有所扩大,但医疗用品环比涨幅明显收窄,同时教育通讯用品环比跌幅扩大。往后看,伴随着企业的主动去库,核心商品仍然有一定的通缩压力,但随着二手车价格拖累的减弱,核心商品跌幅可能有所收窄。

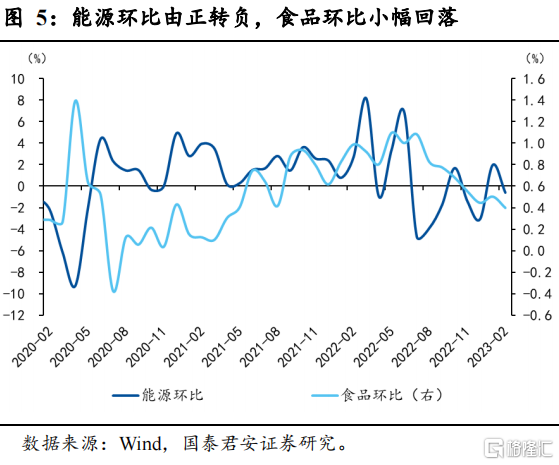

4、能源与食品:汽油价格环比涨幅收窄(1.0%,前值2.4%)。食品价格环比涨幅回落,其中家庭食物价格涨幅小幅收窄,但受外出就餐价格环比涨幅与前期持平。

2. 本轮风险事件如何影响通胀和联储加息路径

本轮风险事件将主要通过金融条件、信贷标准的自发式收紧以及实体经济信心,影响后续通胀走势。如果风险事件持续发酵,并能够持续较长时间,甚至演变为系统性金融风险,则可能使得后续经济走弱和通胀下行的速度超预期。

1)金融条件的自发式收紧:金融风险事件发生时,宏观波动性将会明显增大,信用利差走阔,风险资产价格明显下跌,都会导致金融条件的自发式收紧,进而抑制实体经济融资,并进而抑制需求和通胀。

2)信贷标准的自发式收紧:虽然本次风险事件主要起源于流动性风险,但风险事件发生后,银行可能对金融危机或经济危机变得更加担忧,更加注重信用风险管理,从而引发信贷标准的自发式收紧。并且从数据来看,截止2023年1月,银行的信贷标准已经出现了明显收紧,仅次于2008年金融危机和2020年疫情初期的水平,已经在一定程度上反映了连续加息背景下,银行对信用风险的重视程度。

3)实体经济的信心下降:在风险事件发生前,企业和消费者本身可能就较为担忧经济衰退,风险事件的发生时,可能使得这种担忧进一步加重,企业和消费者信心下降,进而影响企业的资本开支、雇佣计划和消费者的支出计划等,带来需求端的下降。

对于美联储加息路径来说,出于防范金融风险蔓延的“救火”需求,美联储三月份暂停加息的概率在上升,金融风险的优先度高于就业与通胀数据。但从中长期而言,如果本次风险事件得到妥善解决并最终平息,且通胀仍维持高粘性,那么抗通胀仍是美联储的根本目标,政策收紧仍是美联储的主旋律。具体而言,我们将美联储中长期加息路径分为三种情形:

1)情形一:风险事件演变为系统性金融风险,发生金融危机,并由此导致深度的经济衰退。那么对应的失业率将出现快速上升,经济中过剩的需求将被快速打压下来,通胀也将迅速下降,对应的联储不仅不会加息,反而会降息。

2)情形二:风险事件得到妥善解决并最终平息,同时金融条件在风险事件平息后,回归到风险事件发生前的水平,经济活动和通胀并没有受到风险事件的明显冲击。对应的美联储将在风险事件平息后,重回加息路线,终点利率可能只是略低于风险事件发生前市场预期的水平。

3)情形三:风险事件得到妥善解决并最终平息,但金融条件因为风险事件的发生,而出现了明显紧缩(回不去了),如信用利差扩大、风险资产承压、信贷标准收紧等等。那么对应的美联储可能不再加息,或小幅加息,使得终点利率明显低于风险事件发生前市场预期的水平。

其中情形二是我们的基准情形,即在本次风险事件得到妥善解决并最终平息后,若金融条件没有明显收紧,那么抗通胀仍是美联储的根本目标,政策收紧仍是美联储的主旋律,只是加息高度和持续时间低于本轮风险事件前的市场预期。当前美联储官员已经进入静默期,对于后续的加息路径,美联储可能将在3月的议息会议中给出更明确的指引,虽然出于“救火”的需要,这种指引可能会略微偏鸽派,包括SEP中的加息预期指引。

风险提示

金融危机总在意想不到的时间,以意想不到的方式发生。

注:本文为国泰君安证券研究所于2023年3月16日发布的研究报告《【国君宏观】金融风险如何影响通胀走势——美国 2 月 CPI 数据点评》

报告分析师:董琦、郭新宇

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。