分化的复苏,亮点在哪里?

导读

经济修复延续,但动能开始切换。高频数据印证近期场景驱动的服务消费修复接近尾声,开工链正在接力,钢铁、水泥表现亮眼,表明制造业、基建(交通运输、水利工程等)接过复苏的旗帜。

正文

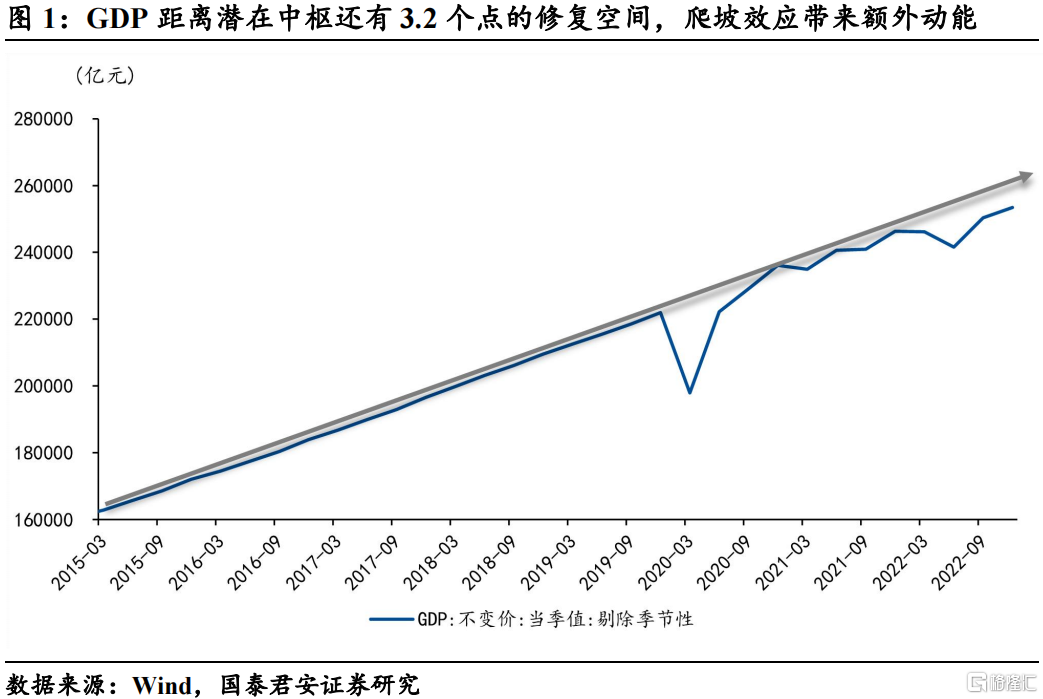

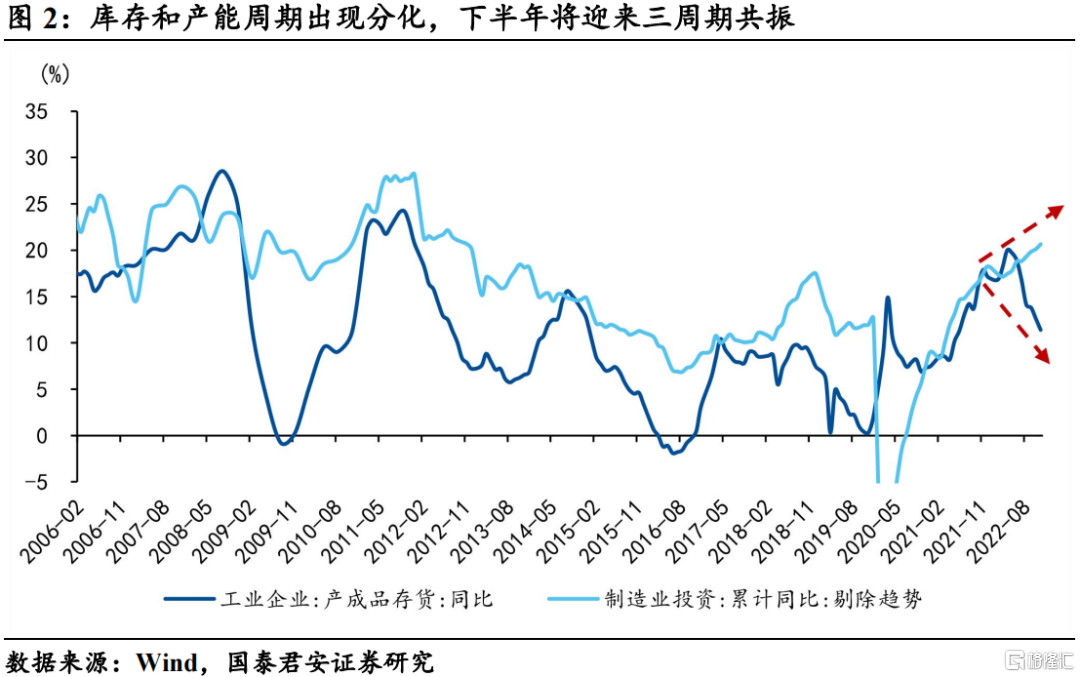

1、23年政府工作报告将GDP目标设定在“5.0%左右”,政策预期接近市场下沿,但对于经济增长潜力无需过于悲观。其一,政府在设定GDP目标时往往忽略基数效应带来的增量,典型的如:2021年目标6%,实际8.4%;其二,目前GDP距离潜在中枢约3.2个点,经济自然修复带来的爬坡效应带来额外动能;其三,经济修复的核心抓手在于投资端,尤其是下半年工业企业将迎来“盈利-库存-产能”的三周期共振,下半年投资端修复的弹性可以期待。

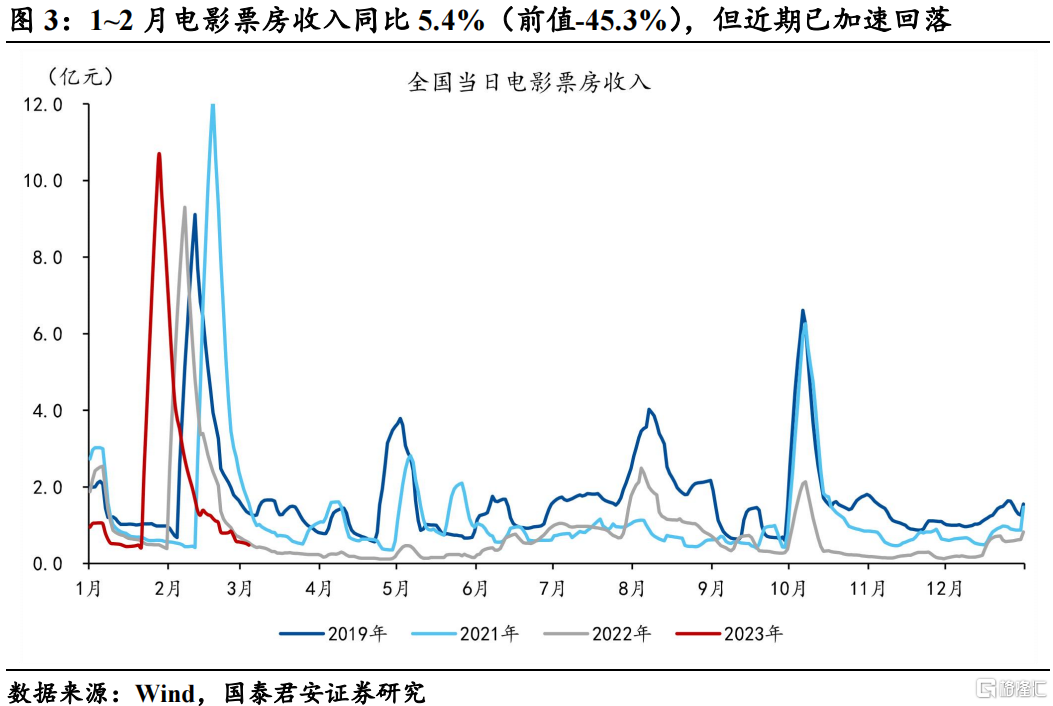

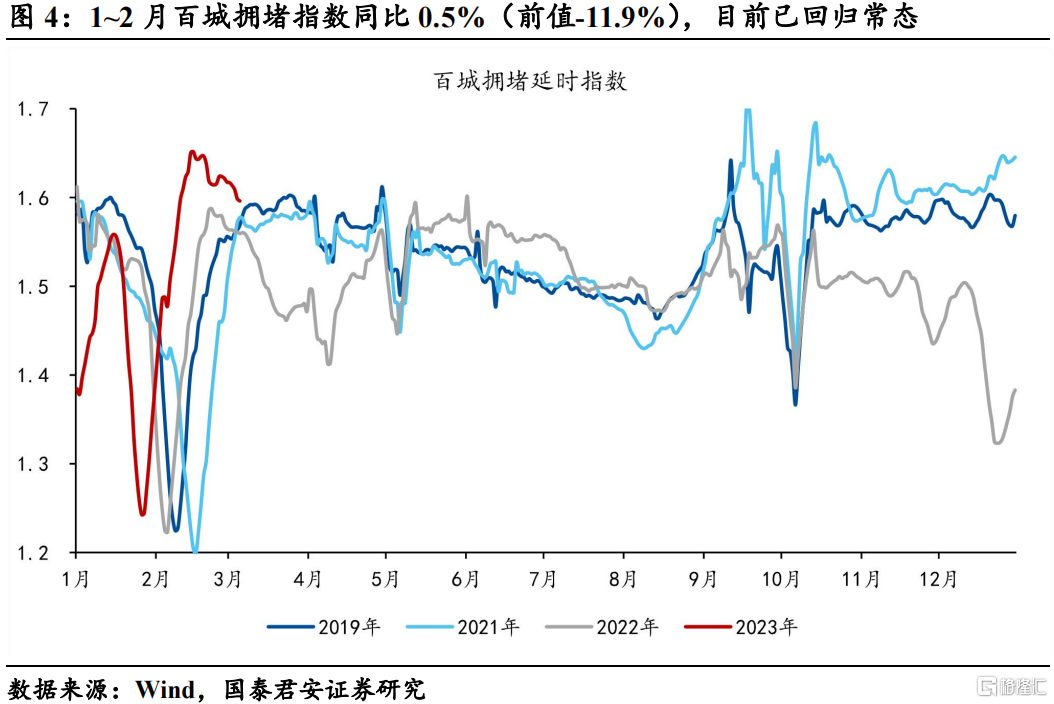

2、消费活动:场景修复渐进尾声,服务消费初步释放,地产和汽车销售此消彼长。

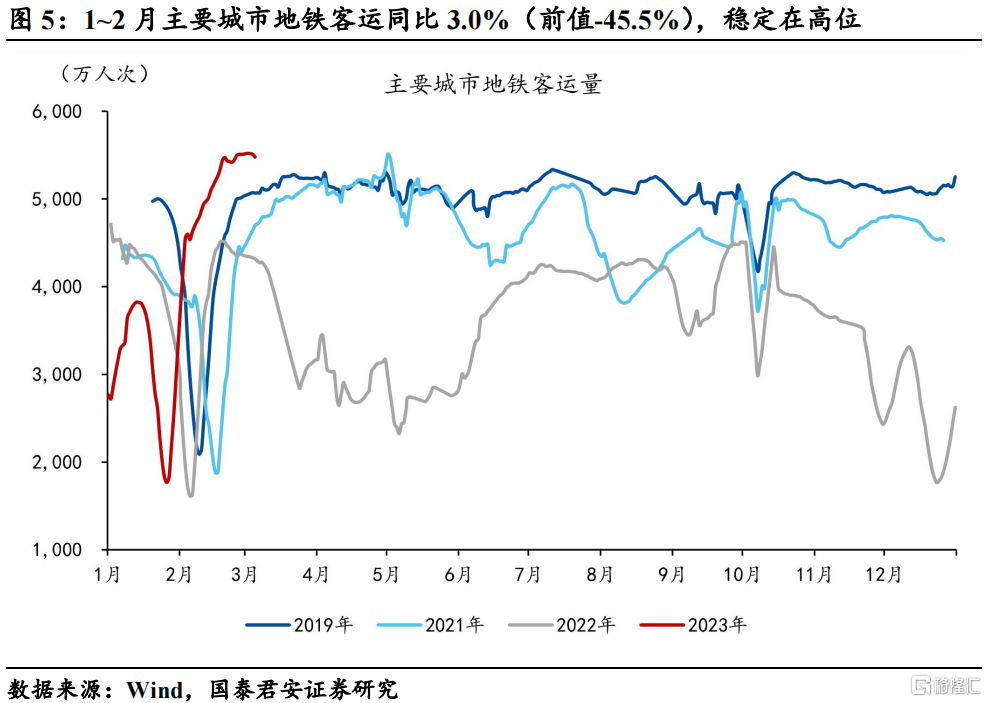

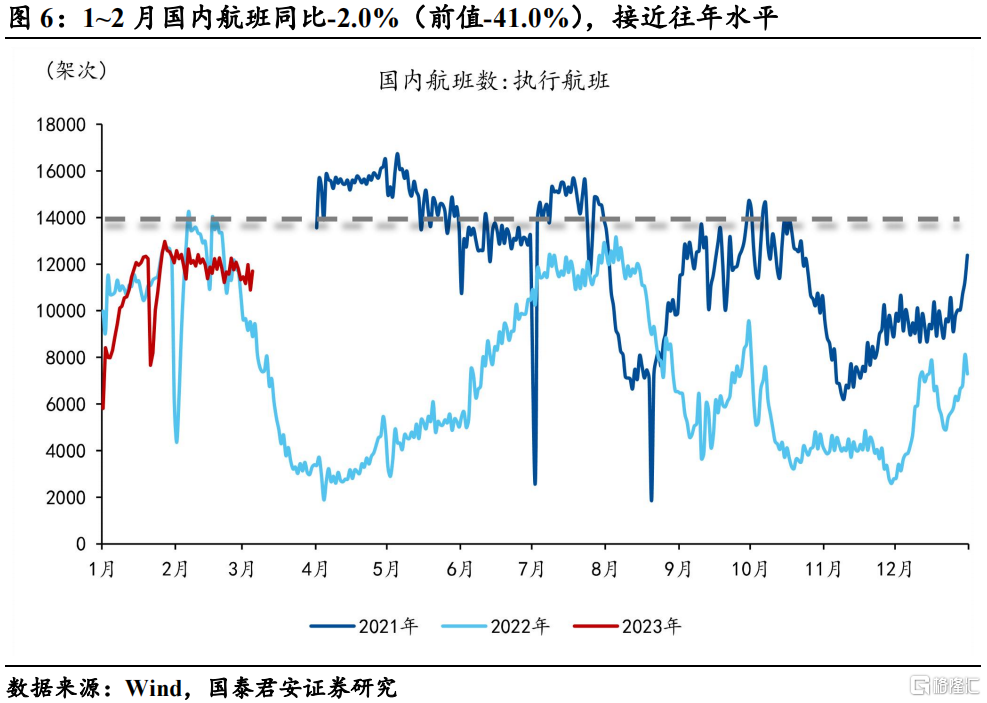

1)服务消费方面,1~2月电影票房收入同比增速为5.4%(前值-45.3%),主要城市地铁客运量同比增速为3.0%(前值-45.5%),国内航班同比-2.0%(前值-41.0%);百城拥堵指数同比0.5%(前值-11.9%),场景修复是2023年前两个月的核心线索,目前已恢复至疫情前状态,服务消费初步释放,但近期电影票房开始回落。

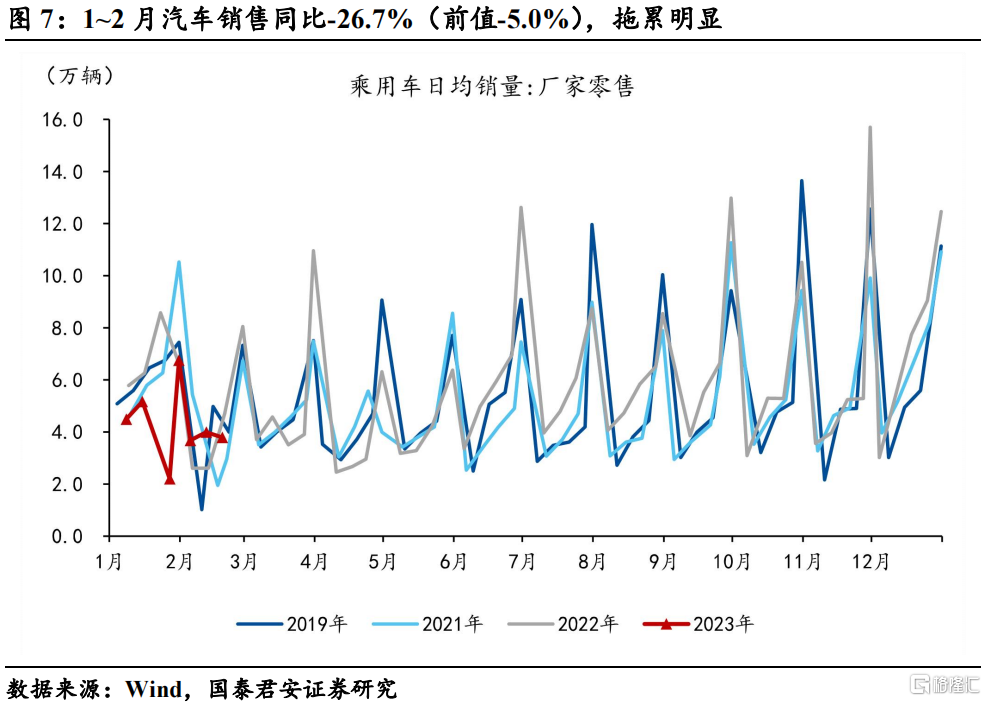

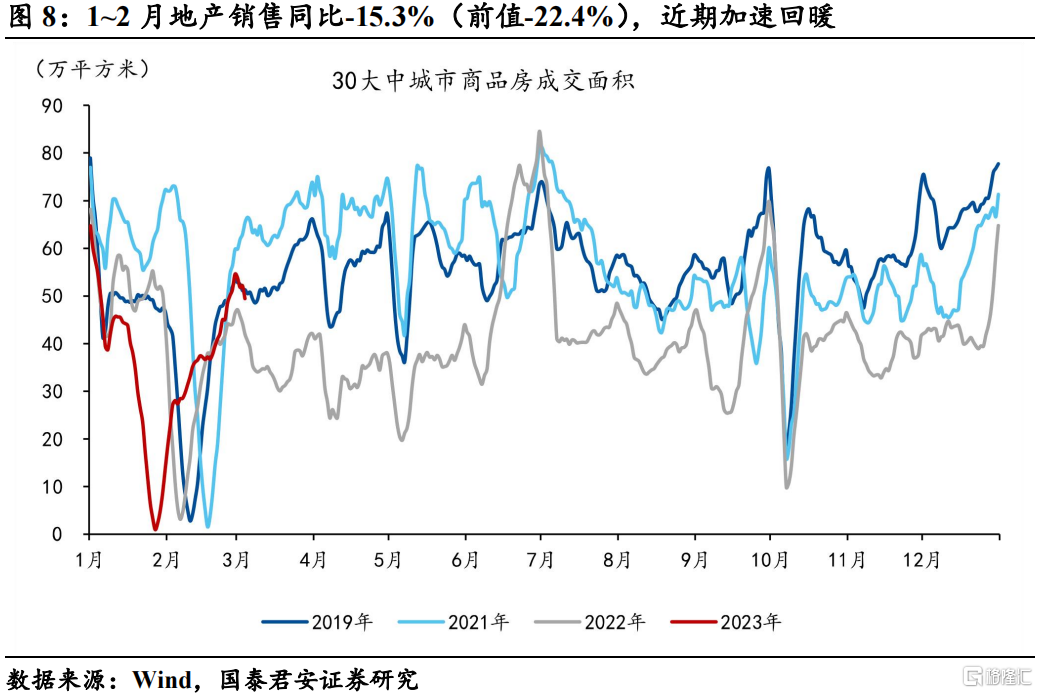

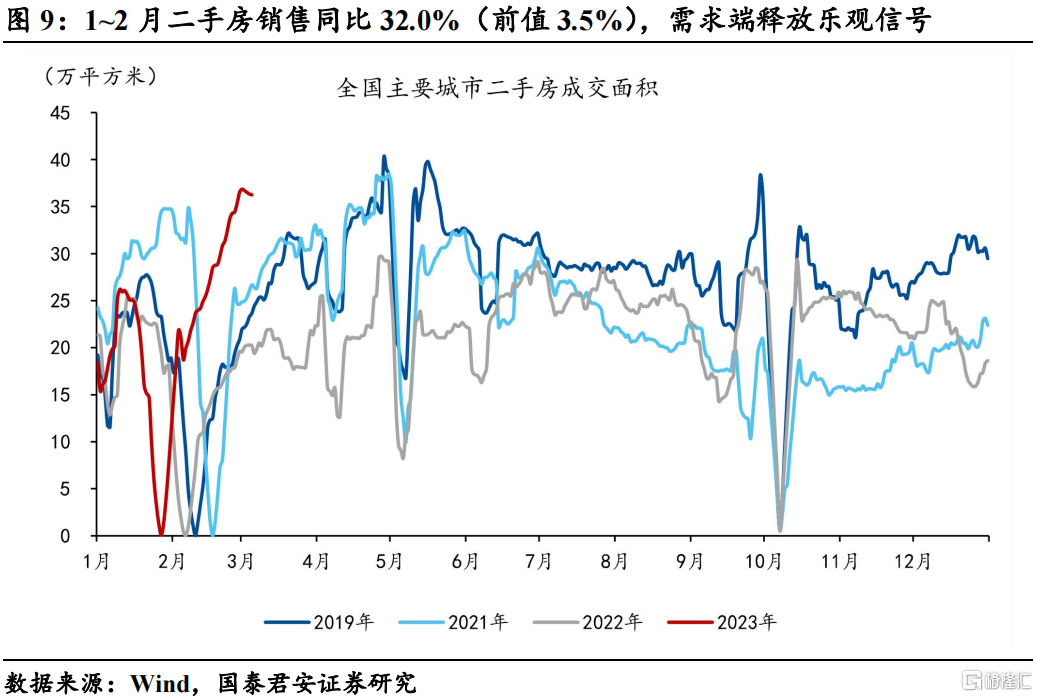

2)实物消费方面,1~2月汽车销售同比-26.7%(前值-5.0%),地产销售同比-15.3%(前值-22.4%),二手房销售同比32.0%(前值3.5%),汽车销售和地产销售呈现此消彼长的态势,对于地产后周期的消费品相对更加乐观。

3、复工复产:经济复苏开始向开工链扩散,基建和制造业相对强势。

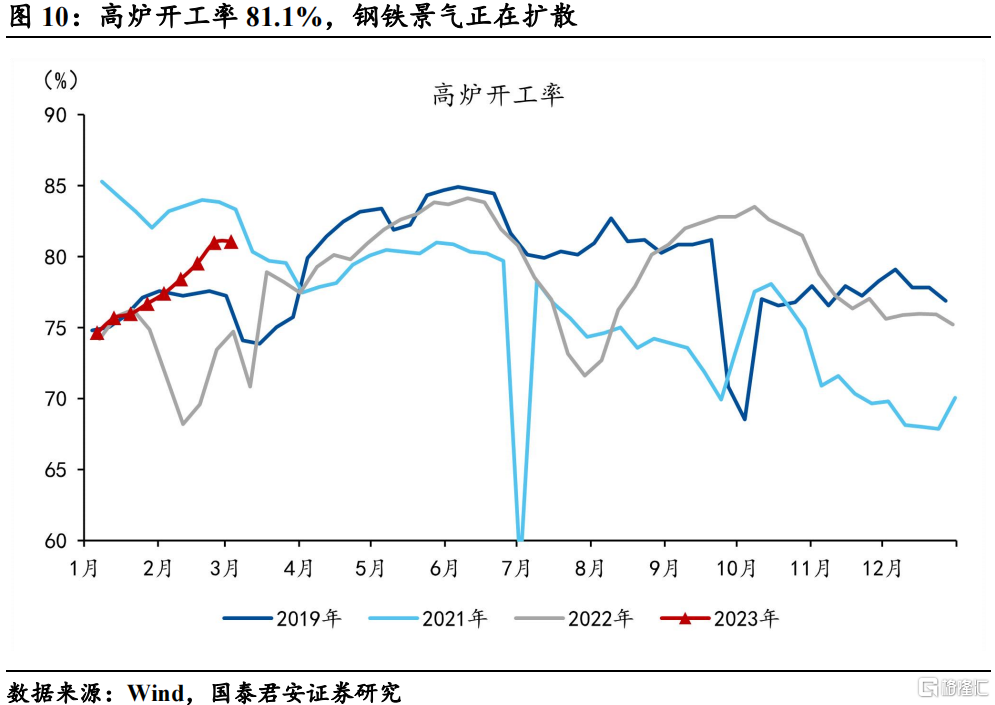

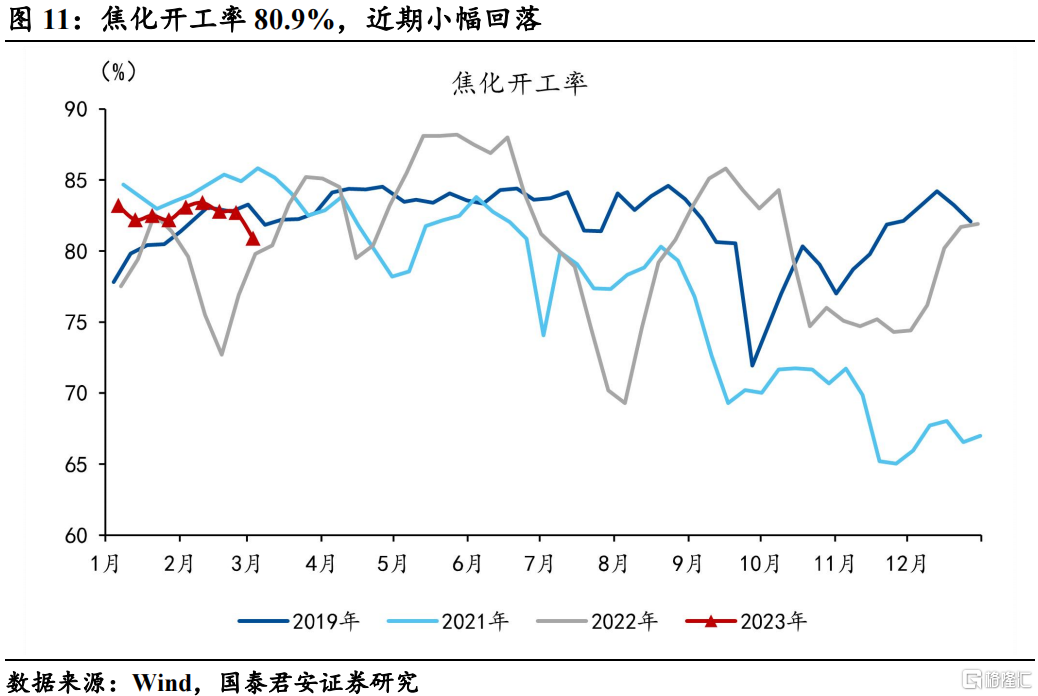

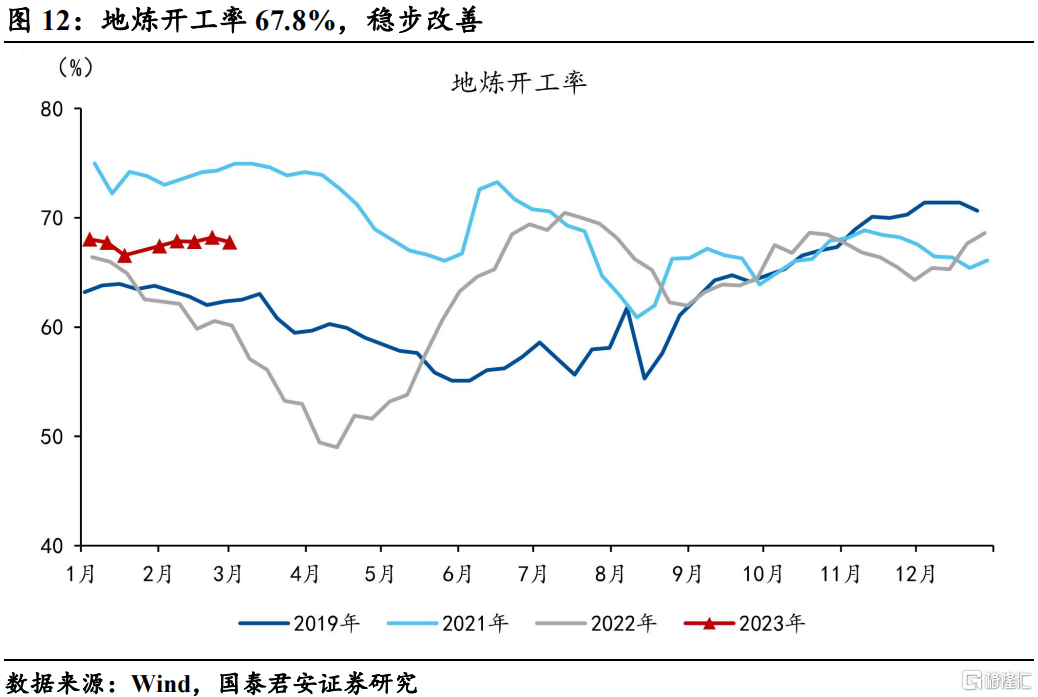

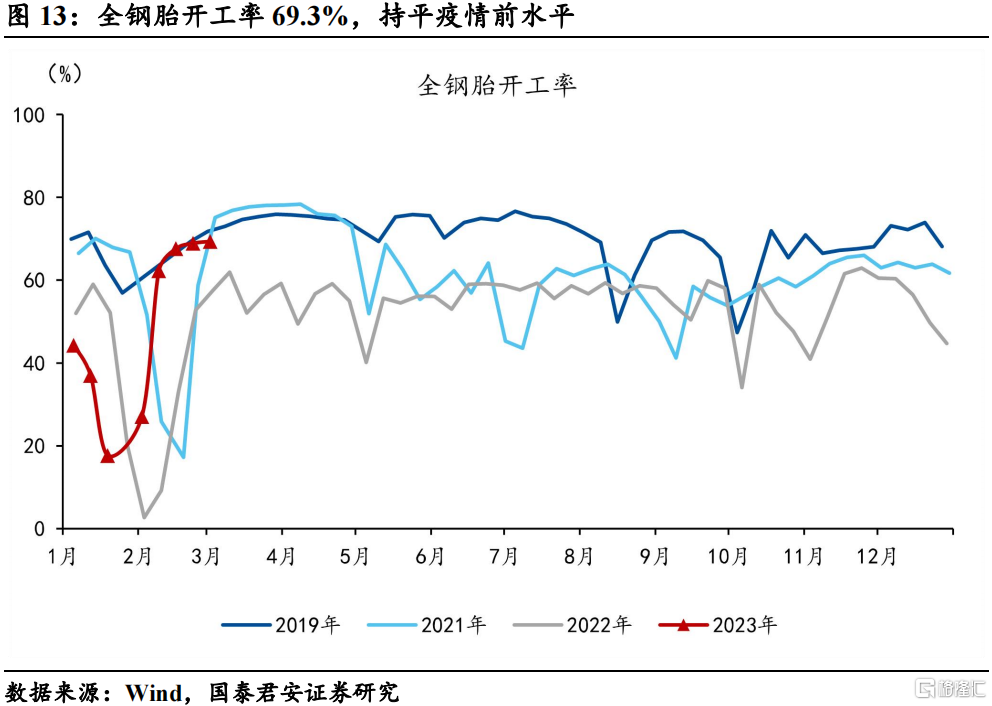

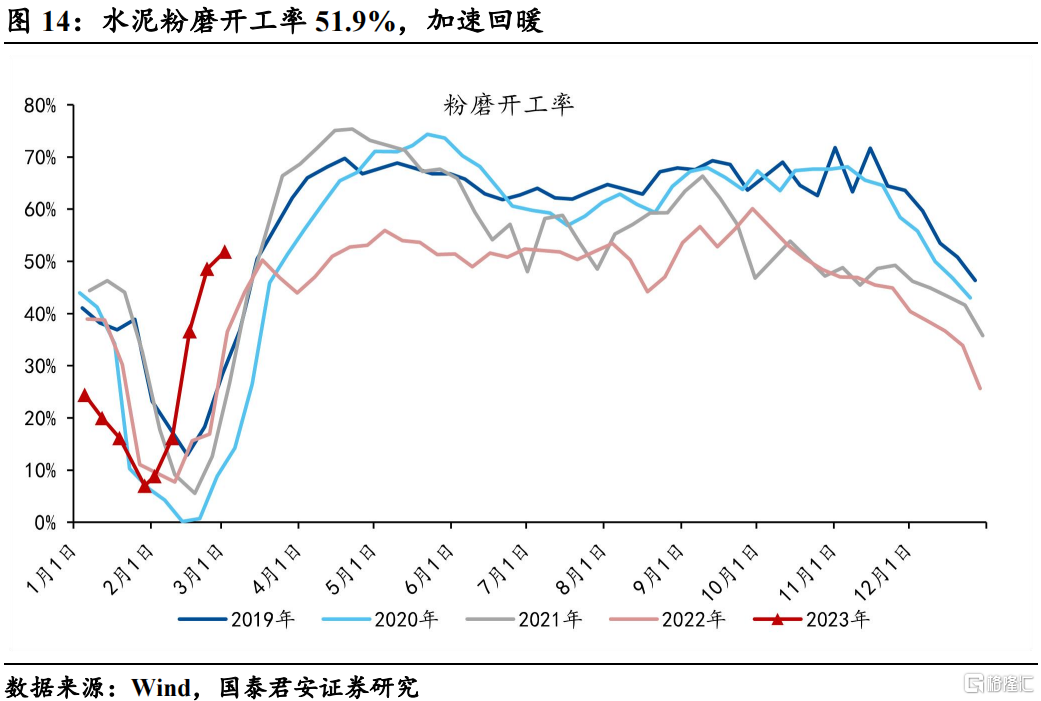

1)生产方面,最新一期高炉开工率为81.1%,焦化开工率80.9%,地炼开工率67.8%,全钢胎开工率69.3%,水泥粉磨开工率51.9%。黑色链条景气扩散,汽车生产恢复至疫情前水平,水泥生产加速提升。指向基建(交通运输、水利工程等)和制造业强势接力。

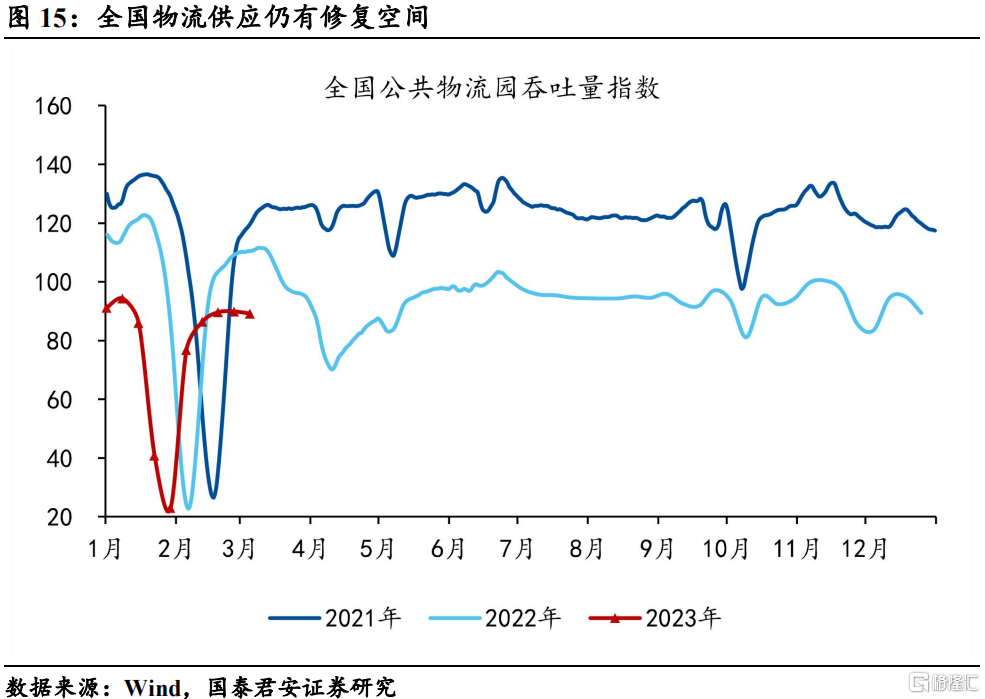

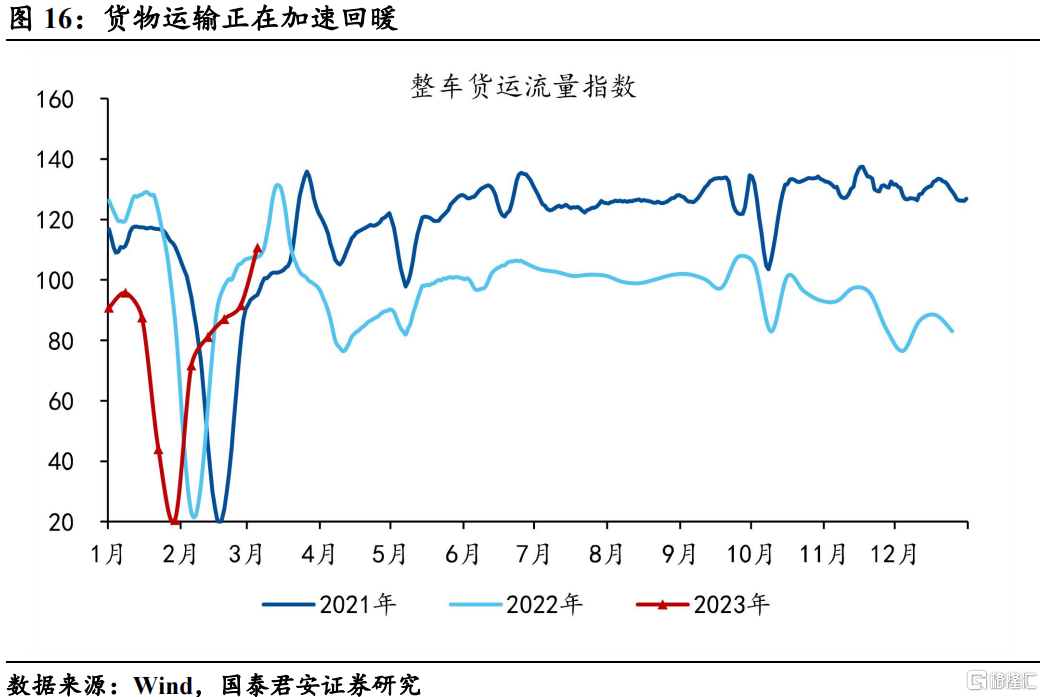

2)物流方面,截至目前,1~2月全国公共物流园吞吐量指数同比增速为-17.5%(前值为-25.0%),整车货运流量指数同比增速-14.7%(前值-35.7%),货物运输的修复速度正在加快。

4、风险提示:疫情超预期反弹

本文为国泰君安于2023年3月日发布的《分化的复苏,亮点在哪里?——防疫优化经济全景图》

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。