金融监管机构改革的逻辑脉络

报告导读

金融机构改革方案尘埃落定。此次改革从根本上理顺了机构监管和功能监管、宏观审慎和微观审慎、审慎监管和行为监管之间的关系,人民银行专注货币政策和宏观审慎监管,金融监管总局集机构监管与行为监管于一身,证监会则专司资本市场监管。后续仍需结合党的机构改革对整体金融领域调整进行观察。

摘 要

金融监管机构改革尘埃落定。纵观国内外经验,金融监管机构改革始终围绕解决三个问题:

1)如何解决金融机构综合经营和分业监管之间的矛盾?

2)如何协调宏观审慎监管和微观审慎监管?

3)如何在审慎监管之外保护金融消费者和投资者权益?

此次金融监管机构之后,“一行两会”格局变成“一行一局一会”格局,从根本上理顺了机构监管和功能监管、宏观审慎和微观审慎、审慎监管和行为监管之间的关系。后续仍需结合党的机构改革方向对整体金融领域变化进行观察。本次国务院机构改革在金融领域的具体内容:

1)人民银行剥离行为监管职能,专注于货币政策与宏观审慎监管。

2)金融监管总局在原银保监会机构监管的基础上,从人民银行划入金融控股公司监管职能,从人民银行和证监会分别划入行为监管职能,完整承担了机构监管和行为监管。

3)证监会从发改委划入企业债发审职能,专注于资本市场监管。

从国际金融改革经验来看,2008年全球金融危机是金融监管改革的分水岭。危机发生后,越来越多的国家意识到现代金融体系风险交织的特征,金融监管机制存在重大缺陷,随之开展了大量金融监管改革的尝试。例如,美国在多头监管之上引入了监管协调机构,英国采取了机构监管和行为监管的“双峰”模式,欧盟则加强了宏观审慎监管。本轮国内金融改革方向主要是权责集中、统一,以及协调监管,提升风险防范能力。

风险提示:改革方案落地不及预期。

1. 为什么要进行金融机构改革?

“天下大势,合久必分,分久必合”。国务院机构改革方案尘埃落定。金融监管机构改革方面,在原银保监会的基础上组建国家金融监督管理总局,将人民银行对金融控股公司等金融集团的日常监管职责、有关金融消费者保护职责,证监会投资者保护职责划入,统一负责除证券业之外的金融业监管。

1.1 国内外金融监管改革要解决的三个问题

无论是国际还是国内,金融监管机构改革的步伐从未停止。特别是2008年全球金融危机暴露了世界各国金融监管体制的弊病,包括中国在内的各国纷纷开启一轮金融监管改革浪潮。纵观国内外经验,金融监管机构改革始终围绕解决三个问题:

第一,如何解决金融机构综合经营和分业监管之间的矛盾?

随着金融市场化发展,银行与非银金融机构之间的业务交叉越来越多,即所谓的“综合经营”或“混业经营”,但旧的监管模式通常是针对单一机构的“分业经营”,典型如美国是由联储、存款保险公司、证券交易委员会、商品期货交易委员会等众多部门的分业监管模式,2003年-2017年中国“一行三会”的监管模式等。金融危机后,为适应金融机构综合经营的特征,美国在众多监管机构之上成立金融稳定监督委员会负责监管协调工作;中国则在2018年机构改革中成立国务院金融稳定委员会并合并银监会与保监会。

第二,如何协调宏观审慎监管和微观审慎监管?

金融危机之后,各国政府逐渐认识到,微观层面金融机构的经营稳健不代表宏观上不会产生系统性风险,银行、证券、保险、金融控股公司等机构之间的业务交叉,导致金融机构不仅出现了“太大而不能倒(too big to fall)”,也出现了“太关联而不能倒(too connected to fall)”的问题。为此,2010年出台的巴塞尔协议Ⅲ最主要的增量就是将宏观审慎监管加入到监管体系中,从指标上则是在资本充足率、流动性管理之外引入杠杆率指标;2016年人民银行建立了宏观审慎评估体系(MPA),正式担负起中国金融体系的宏观审慎监管职能。

第三,如何在审慎监管之外保护金融消费者和投资者权益?

金融危机之后,保护金融消费者(储户、金融产品购买者)和投资者(股民)权益成为监管改革的重点方向。为此,英国建立了“双峰监管”模式,由英格兰银行和金融行为监管局分别负责金融机构监管和金融消费者(投资者)保护职责;而此前我国针对金融消费者和投资者的保护分散在人民银行和证监会。

1.2 此轮金融监管机构改革意味着什么?

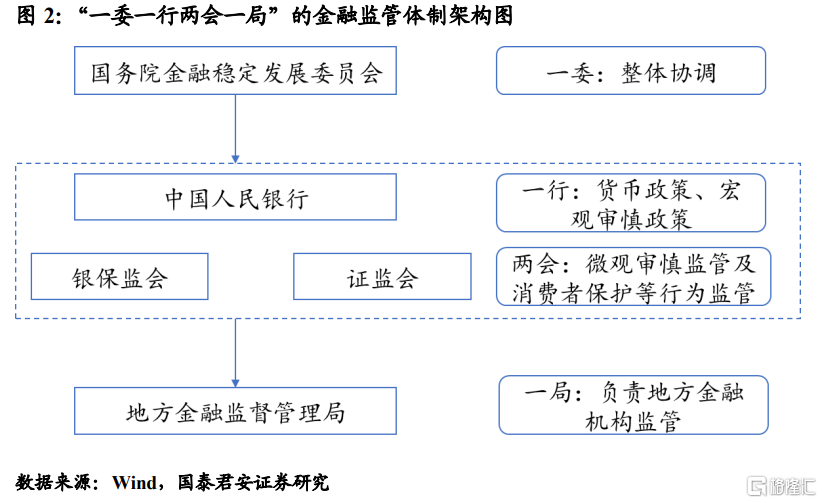

此次金融监管机构之后,“一行两会”格局变成“一行一局一会”格局,从根本上理顺了机构监管和功能监管、宏观审慎和微观审慎、审慎监管和行为监管之间的关系。具体来说:

第一,人民银行剥离行为监管职能,专注于货币政策与宏观审慎监管。人民银行将分散在金融稳定局和宏观审慎局的金融消费者保护职能划归金融监管总局,自身负责传统的货币政策和宏观审慎监管(系统重要性银行评估、跨境资本流动宏观审慎监管等)。

第二,金融监管总局在原银保监会机构监管的基础上,从人民银行划入金融控股公司监管职能,从人民银行和证监会分别划入行为监管职能,完整承担了机构监管和行为监管。原银保监会的主要监管对象是银行和非银金融机构,本质上属于机构监管,而金融控股公司本身也属于金融机构,理应并入机构监管的范畴。此外,承担原人民银行金融消费者保护和证监会投资者保护职能,完成机构监管和行为监管的统一。

第三,证监会从发改委划入企业债发审职能,专注于资本市场监管。证监会剥离了投资者保护职能,划入发改委企业债发审职能,专注监管资本市场的机构参与者,监管目标更加单一。

2. 中国金融监管改革的历史演进

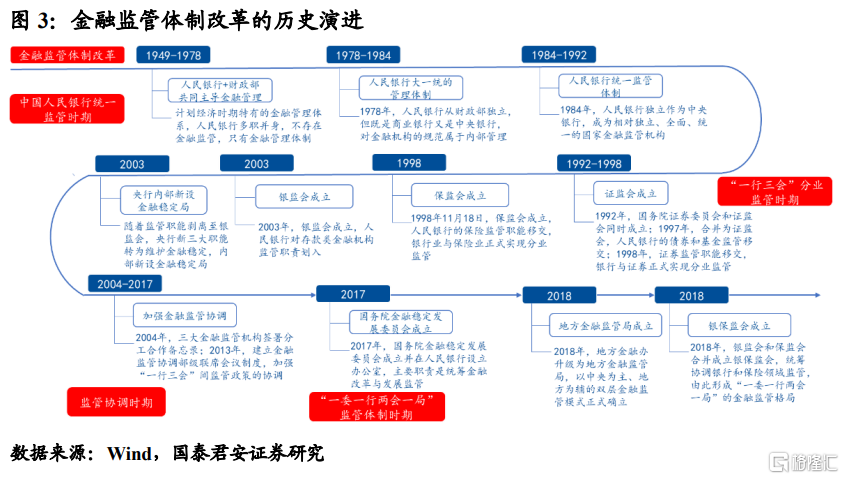

中国的金融监管体制经历了计划经济时代的“统一监管”模式,到“一行三会”的分业监管模式,再到如今的“一委一行两会一局”的监管体制,金融监管架构不断完善,形成了机构监管和功能监管相结合、宏观审慎和微观审慎相结合的监管格局。我国金融监管的改革历程可以划分为四个阶段。

2.1 中国人民银行统一监管时期(1949-1992)

中国成立后,全国金融体系由中国人民银行和财政部共同主导。1969年,人民银行并入财政部,这是计划经济时期特有的金融组织结构,当时的人民银行集货币政策、银行经营和组织管理等多项职能于一身,并不存在金融监管制度,只有金融管理体制。

1978年随着改革开放逐步确立社会主义市场经济体制,人民银行从财政部独立,但仍实行的是大一统的管理模式。这一时期人民银行既是办理存贷业务的商业银行,又是制定和实施货币政策、发行货币的中央银行,同时也是代表政府管理金融业的行政机关。

自1984年起,人民银行开始专司中央银行的职能。1986年颁布的《中华人民共和国银行管理暂行条例》明确规定,中国人民银行是国务院领导和管理全国金融事务的国家机关,是国家的中央银行。由此,随着人民银行对银行业务的剥离,对于银行经营行为的规范也从内部管理变为外部监管,人民银行成为相对独立、全面、统一的监管机构,中国的金融监管体制开始正式确立。

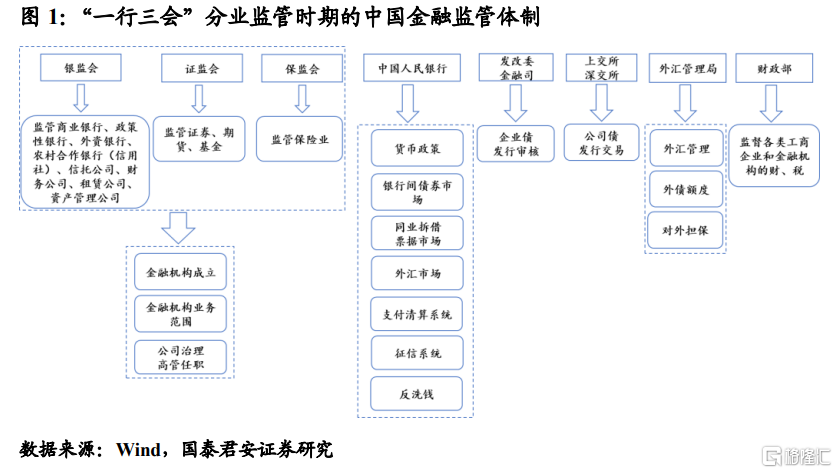

2.2“一行三会”分业监管模式逐渐建立时期(1992-2004)

随着金融机构的多元化和金融业务的多样化,人民银行对银行、保险、证券的统一监管力不从心。1993年,国务院《关于金融体制改革的决定》要求强化中央银行宏观调控体系,对银行业、证券业、保险业和信托业实施分业经营和监督。自此,集中单一的金融监管模式被打破,分业监管体制开始逐步确立。

1992年,国务院证券委员会成立,对证券市场实行统一宏观管理,同时成立证券监督管理委员会,作为执行部门负责监管证券市场。1997年,国务院证券委员会并入证监会,人民银行的债券和基金监管移交证监会,证券监管职能也于1998年6月移交证监会,实现了银行业和证券业的分业监管。

1998年11月,中国保险监督管理委员会成立,保险监管职能从人民银行脱离。自此,人民银行、证监会、保监会“三足鼎立”分别履行对银行业、证券期货业、保险业的分业监管,但中国人民银行金融监管职能和中央银行职能的双重角色问题仍没有解决。

2003年,中国银行业监督管理委员会成立,人民银行将对银行、信托、资管等存款类金融机构的监管职责移交给银监会。同年,《中国人民银行主要职责内设机构和人员编制调整意见》(三定)发布,央行的旧三大职能包括“制定和执行货币政策,金融监管和金融服务”,随着监管职能分离到银监会,三定方案新增加一大职能——维护金融稳定,并在央行内部机构中新设了金融稳定局,调控手段也由过去对银行业金融机构的直接调控,转变为对整个金融系统的宏观调控。

自此,“一行三会”的分业监管体系正式确立,发改委、交易所、外汇管理局、财政部等也在金融监管体制中承担一定的角色。

2.3 “一行三会”的金融监管协调时期(2004-2017)

这一阶段金融市场的突出表现在传统的分业经营出现相互渗透的趋势,综合经营的格局初现。2008年2月,《中国金融发展和改革“十一五”规划》正式提出“综合经营”的概念,鼓励金融机构开展跨市场、跨机构、跨产品的金融业务,发挥综合经营的协同优势。伴随综合经营的同时,我国在监管协调方面也做出了尝试。2004年6月,三大监管机构签署《金融监管分工合作备忘录》,建立定期信息交流和联席会议等制度。2013年8月,国务院批准由人民银行牵头的金融监管协调部际联席会议制度,负责“一行三会”间的监管政策协调。

总结来看,这一阶段的监管改革由分业独立监管朝着协调监管探索,一方面,金融监管的内容进一步丰富,加强了对金融创新业务和部分跨金融领域经营的监督;另一方面,金融监管机构之间加强了协调配合,监管机构之间建立联席会议制度。

2.4 “一委一行两会一局”的金融监管体系(2017年至今)

2017年以来,混业经营和分业监管的矛盾不断深化。从沟通成本的角度看,一行三会的行政级别相同,彼此之间只有建议权而无行政命令权,协调沟通和联合执法的时间与人力成本巨大,监管信息无法及时共享;从监管真空的角度讲,金融业务经营的综合化造成跨市场投融资链条增加,分业监管无力监测资金的真实流向,更易于引发金融风险的跨行业、跨市场传染。

2017年7月,第五次全国金融工作会议宣布设立国务院金融稳定发展委员会,11月金融委批准成立并召开第一次全体会议,随后的央行党委扩大会议决定在央行设立金融稳定发展委员会办公室。金融委的五大职责之一就是统筹金融改革发展与监管,协调金融监管政策间、部门间及与货币政策、相关财政政策和产业政策等其他政策的配合。

此外,金融委的五大职责还包括负责指导地方金融改革发展与监管。为落实全国金融工作会议要求,2018年地方金融办纷纷升级为地方金融监管局,综合职能向监督管理和风险处置转变。

2018年,《国务院机构改革方案》决定,为了“深化金融监管体制改革,解决现行体制存在的监管职责不清晰、交叉监管和监管空白等问题”,银监会和保监会合并成立中国银行保险监督管理委员会。由此,“一委一行两会一局”的监管格局正式确立。

3. 金融监管改革的海外经验

2008年全球金融危机是金融监管改革的分水岭。危机发生后,越来越多的国家意识到现代金融体系风险交织的特征,金融监管机制存在重大缺陷,随之开展了大量金融监管改革的尝试。

3.1 美国的金融监管改革:引入监管协调者

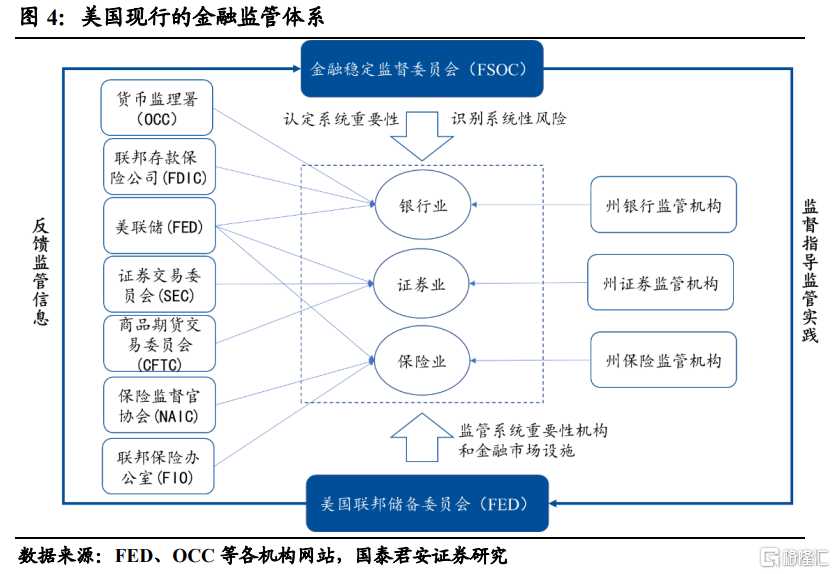

次贷危机的爆发揭露了美国金融监管的两个弊端。一是缺乏统一的监管,面临系统性风险时在立法范围内没有授权相应的监管机构进行处理,导致风险进一步恶化;二是缺乏对交叉领域的监管,各监管机构的监管标准和目标不尽相同,导致了监管真空、重复监管、监管套利等问题。

为弥补这些缺陷,2010年奥巴马政府颁布《多德-弗兰克法案》,其核心思想是强化宏观审慎和微观审慎相结合的监管模式。

在宏观审慎监管(防范系统性金融风险)方面,一是成立金融稳定监管理事会(FSOC)来识别系统性金融风险以及系统重要性机构,并由美联储承担起监管职责。二是重点解决“大而不倒”问题,通过设立救助基金、清算程序的形式进行改革;三是加强对衍生品市场和交易的监管,通过强化信息披露、更高的资本金和保证金要求等举措,防止过度使用金融衍生品进行投资。

在微观审慎监管方面(防止特定行业或机构过多冒险),一是严格限制银行从事高风险业务;二是填补监管空白,将对冲基金、私募基金和信用评级公司纳入监管范围,规范金融市场;三是加强消费者保护,美联储成立消费者保护局(CFPB)。

目前美国的监管模式属于“双层多头”的分权型监管模式,并引入FSOC作为一个监管协调者。双层是指联邦政府和州政府均有监管权;多头是指对于面向同类金融机构有多家监管部门进行分权。在联邦层,面向商业银行的监管机构包括货币监理署、联邦存款保险公司,面向证券期货市场的监管机构有证券交易委员会、商品期货交易委员会,面向保险机构的有国家保险监督官协会、联邦保险办公室等,且美联储对所有金融机构及控股公司都拥有全面的监管权,而金融稳定监管理事会(FSOC)是一个由其他监管机构组成的成员制单位,充当一个监管协调者。

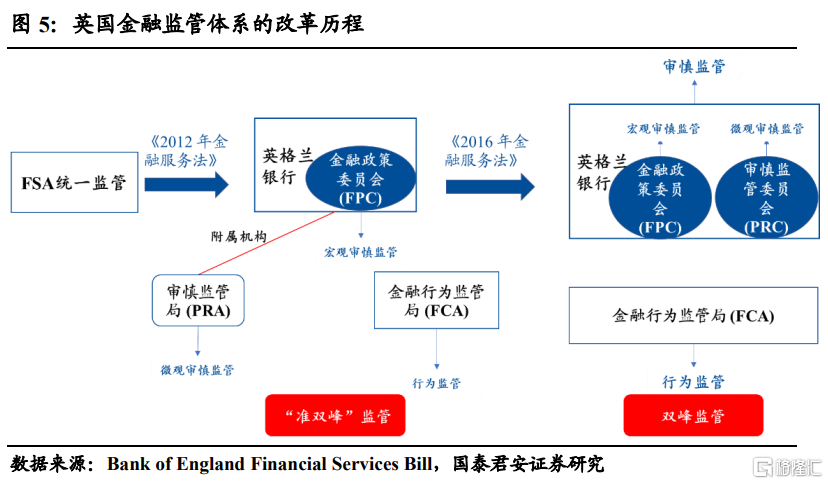

3.2 英国的金融监管改革:由统一到双峰

在金融危机之前,英国采取的是由金融服务监管局(FSA)进行统一监管的集权型监管体制。FSA集银行、证券、保险三大监管责任于一身,与英格兰银行和财政部共同构成了监管的“三驾马车”。

金融危机的冲击使得英国金融体系经历了沉重压力,监管当局重新审视FSA由于缺乏宏观审慎视角并不具备预判系统性风险的能力,由此大力推进金融监管改革,重新搭建金融监管新架构,危机后英国金融监管改革的探索经历了从强化统一监管,到准双峰监管,最后到双峰监管的演变路径:

1)统一监管的强化:危机后英国改革的首选并非将统一监管体制推倒重来,而是选择对之进行“补丁升级”式的修补,《2010年金融服务法》进一步扩大和强化了FSA的统一监管权力。

在宏观审慎方面,增列“维护金融稳定”为FSA的法定监管目标,赋予FSA 有权要求所有被监管者制定复苏及解决方案; 在微观审慎方面,一是加强消费者保护,明令FSA负责调查“消费者赔偿计划”实施情况和采取相关措施,二是增加 FSA 对金融机构高管薪酬和卖空交易方面的监管权。

2)准双峰监管的形成:《2012 年金融服务法》开启了二战以来英国最彻底的一次金融监管改革,最为引人注目的举措是撤除单一监管者FSA,代之以独立的审慎监管机关和行为监管机关,即审慎监管局 (PRA) 和金融行为监管局 (FCA) 。

“双峰监管”模式是指金融监管的两个目标:确保系统稳定 (审慎监管) 和保障消费者权益 (行为监管)由于在监管理念、思路和专业方面的要求完全不同,政府不应将两者合二为一地置于一个机构之下,而应相应地成立两个相互独立的审慎监管机构和行为监管机构才能更加专业地实现上述的两个目标。

《2012年金融服务法》无疑使得英国金融监管体制突破了以往审慎监管与行为监管混为一体的窠臼,形成了英格兰银行 (宏观审慎监管机关) 、PRA(微观审慎监管机关) 与FCA (行为监管机关) 三足并立的准双峰监管体制。PRA是英格兰银行的附属机构,负责对所有银行、证券、保险及其他投资公司的微观审慎监管;FCA 则完全独立于英格兰银行,对财政部和议会负责,主要负责所有金融机构的行为监管,即对经营中出现的有损消费者保护、市场诚信和竞争的行为进行干预制止。同时,在英格兰银行内部设立金融政策委员会 (FPC),协助英格兰银行制定货币政策并实施宏观审慎监管。

然而,准双峰监管仍然存在两方面的不足:一方面,微观审慎监管机关PRA作为附属机构,其与宏观审慎监管机构英格兰银行内部的FPC在审慎监管之间的协调成本依然较大; 另一方面,英格兰银行的监管职责不断加重,亟需加强监督、问责和治理。

3)双峰监管的正式确立:《2016年英格兰银行与金融服务法案》正式确立了英国双峰监管的金融监管模式,英格兰银行的审慎监管和金融行为监管局的行为监管二元并立。

《2016年英格兰银行与金融服务法案》有两大核心内容,一是终止PRA作为英格兰银行附属机构的地位,将其整体并入英格兰银行内部,形成审慎监管委员会(PRC) ;二是将英格兰银行内部的 FPC 升格为与银行董事会、货币政策委员会平级的独立委员会。由此,英格兰银行除了作为中央银行固有的货币政策职能和FPC的宏观审慎监管职能之外,还承接了PRA的所有微观审慎监管职能,成为真正意义上集宏微观审慎监管于一体的审慎监管机关。

至此,英国的金融监管体制也由 2012 年后的英格兰银行、审慎监管局与金融行为监管局三足鼎立的“准双峰”变身为现在的英格兰银行和金融行为监管局二元并立的“双峰监管”格局。

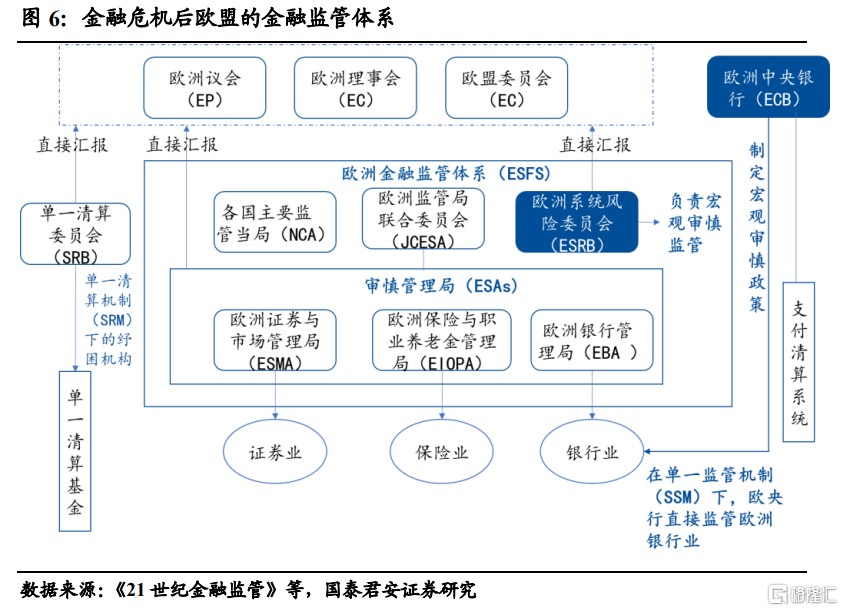

3.3 欧盟的金融监管改革:加强宏观审慎监管

2008年金融危机重创欧洲金融市场,自2010年起欧盟启动了新一轮的金融监管体制改革,包括以下三个方面:

1)建立系统性风险监管机构,加强欧盟层面的宏观审慎监管。欧盟成员国于2011年成立欧洲系统险委员会(ESRB),行使整个欧盟成员国的宏观审慎职能。ESRB负责监测并评估欧盟宏观经济与金融体系中出现的系统性风险,及时发出预警并提出应对建议,以及执行预警后的相关监控。此外,ESRB要求成员国以法律形式明确宏观审慎监管的负责机构,各中央银行应在宏观审慎政策中发挥主导作用。

2)建立泛欧监管机构,提高监管一致性。2011年,正式设立欧洲银行管理局(EBA)、欧盟证券与市场监管局(ESMA)以及欧洲保险与职业养老金管理局(EIOPA)。这三个机构汇同各国金融监管当局共同组成了危机后的欧洲金融监管者体系(ESFS)。

3)建立银行业联盟,强化银行监管。具体包括三方面内容:一是建立银行业单一监管机制(SSM),赋予欧央行银行监管权;二是建立单一处置机制(SRM),统一欧盟各国的银行处置规则;三是修订存款保险计划,保障存款人的权益和银行体系的稳定。

4. 风险提示

改革方案落地不及预期。

本文摘自:国泰君安于2023年3月8日发布的《金融监管机构改革的逻辑脉络》

作者:董琦,资格证书编号:S0880520110001;韩朝辉,资格证书编号:S0880121120065

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。