国君宏观:“风浪越大鱼越贵”,珍惜美债“黄金顶”

导读

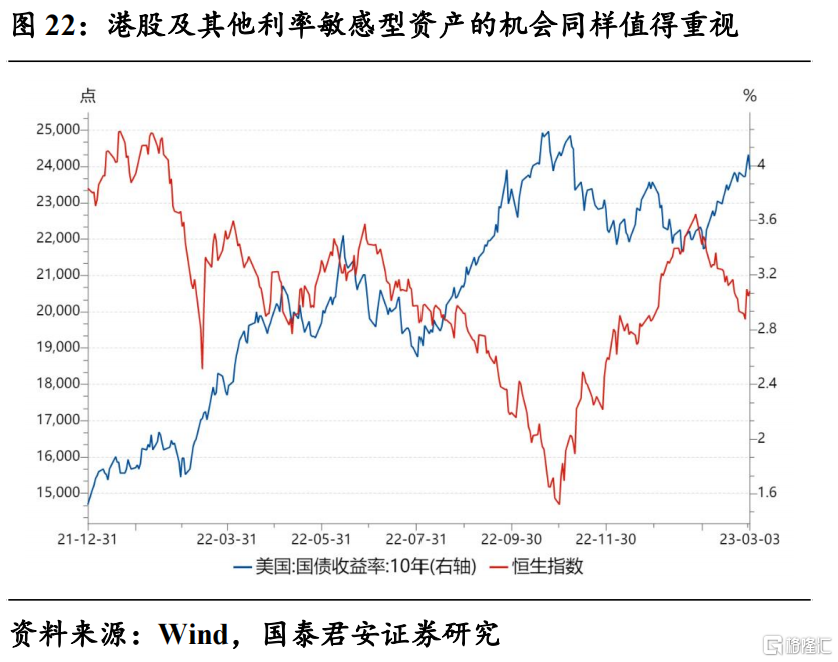

近期,紧缩交易重燃,10Y美债利率大幅上行,贵金属等利率敏感型资产纷纷迎来调整。部分观点认为,10Y美债利率还将继续上行,甚至突破前高的4.34%。但我们认为,存在五大核心理由,美债利率正在逐步接近“黄金顶”。因此,我们再次强调贵金属的配置机遇,港股及其他利率敏感型资产的机会同样值得重视。

摘要

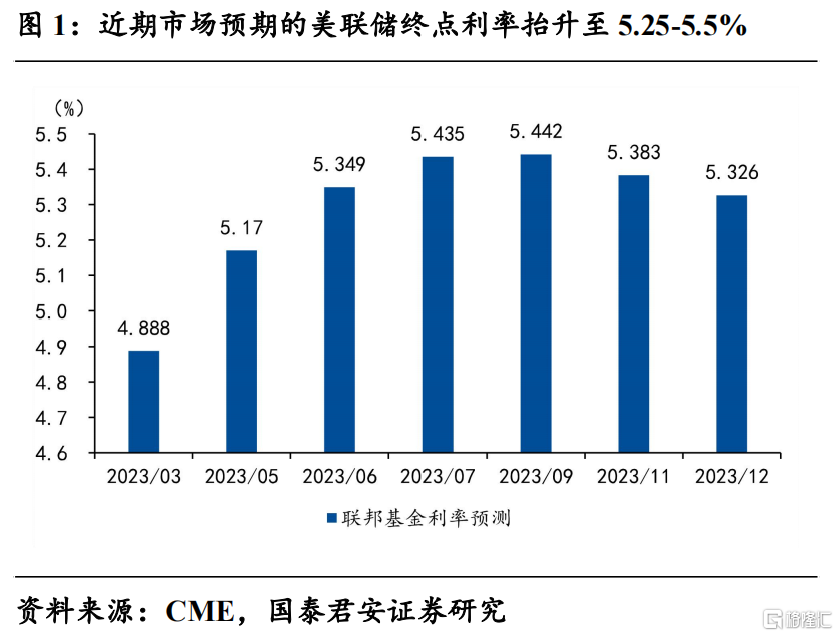

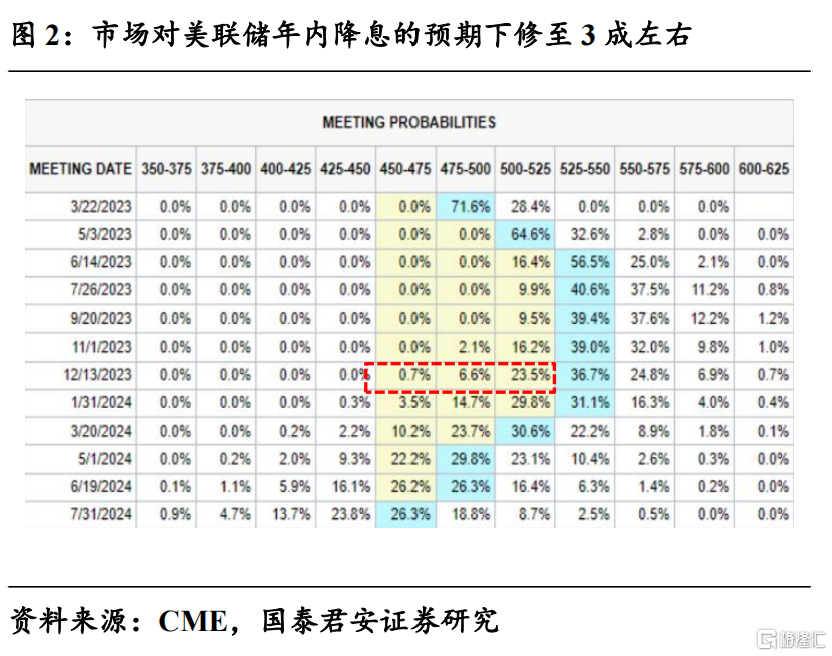

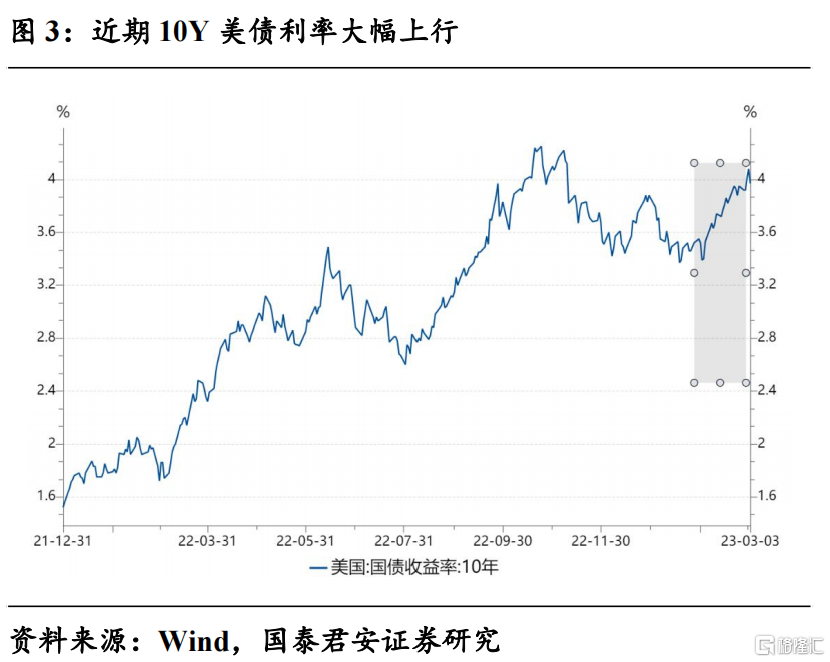

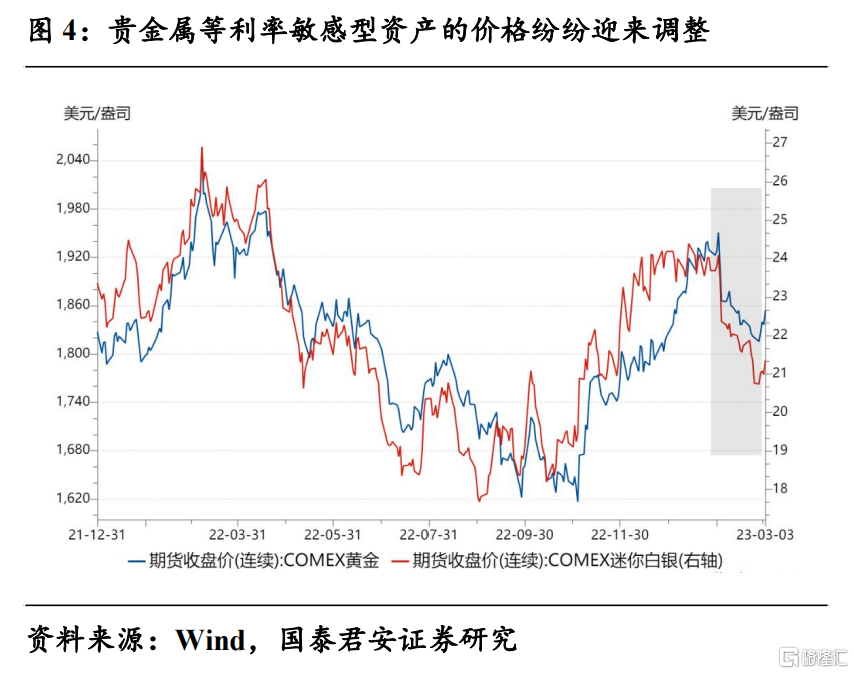

1.紧缩交易重燃:10Y美债利率大幅上行、逼近4.1%。1月就业、通胀数据纷纷表现强劲后,全球资本市场自2022年11月开启的“再宽松交易”面临明显修正。CME的最新数据显示,市场预期的美联储终点利率预期上修至5.25-5.5%。与此同时,市场对美联储年内从5.25-5.5%降息的预期,已经下修至3成左右。10Y美债利率从3.3%左右的低位大幅上行超70bp,一度逼近4.1%的关口。受此影响,COMEX黄金从1980美元/盎司附近最低跌破1820美元/盎司,COMEX白银调整幅度更大,从24美元/盎司附近最低跌破21美元/盎司。其他利率敏感型资产也受到明显拖累,例如港股恒生指数从22700点一度失守20000点大关。

2. 危机也是转机:五大核心理由,美债利率接近“黄金顶”。1)短期数据的“异常”强劲,不改美国经济整体走弱的中期趋势。2)美联储政策利率逐步进入“限制性利率区间”,缓和仍是大势所趋。3)美国经济出现明确的企稳信号前,收益率曲线仍将维持深度倒挂状态,10Y美债利率大概率在4-4.2%,破前高的概率有限。4)美联储紧缩效应逐步显现,对联邦财政的约束加大,进一步推升美国经济“硬着陆”风险。5)美联储“鹰派”官员集中喊话的背后,部分“鸽派”官员的真实想法或将在3月利率点阵图中有所显露。

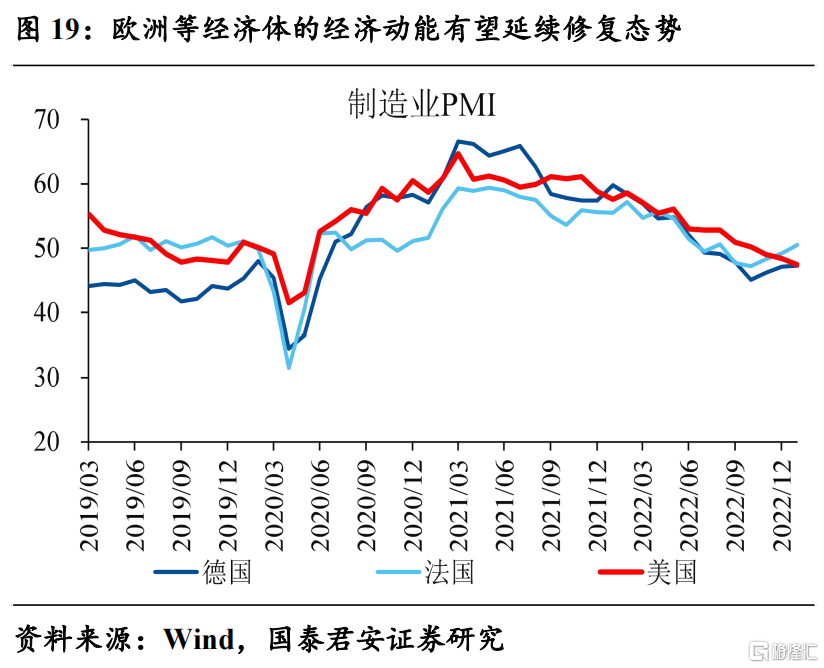

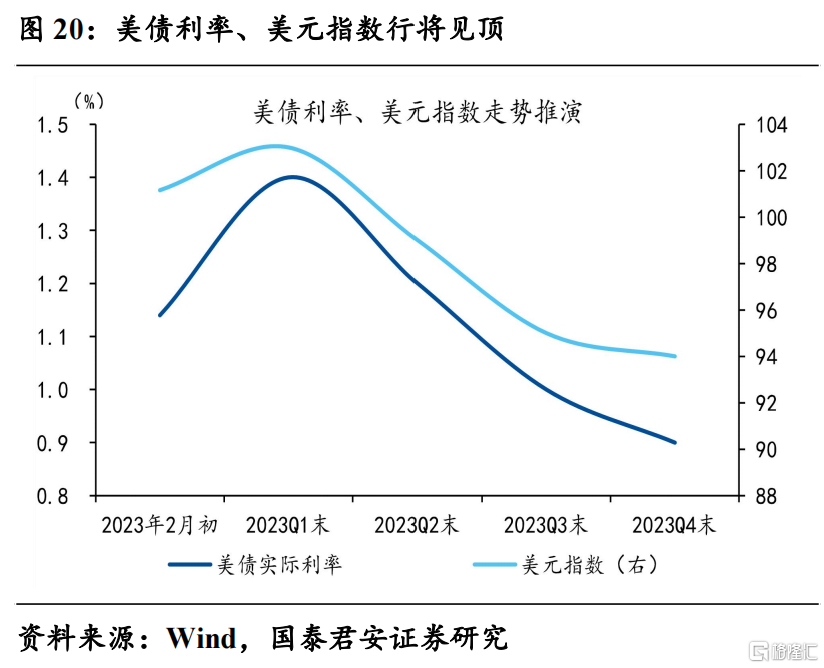

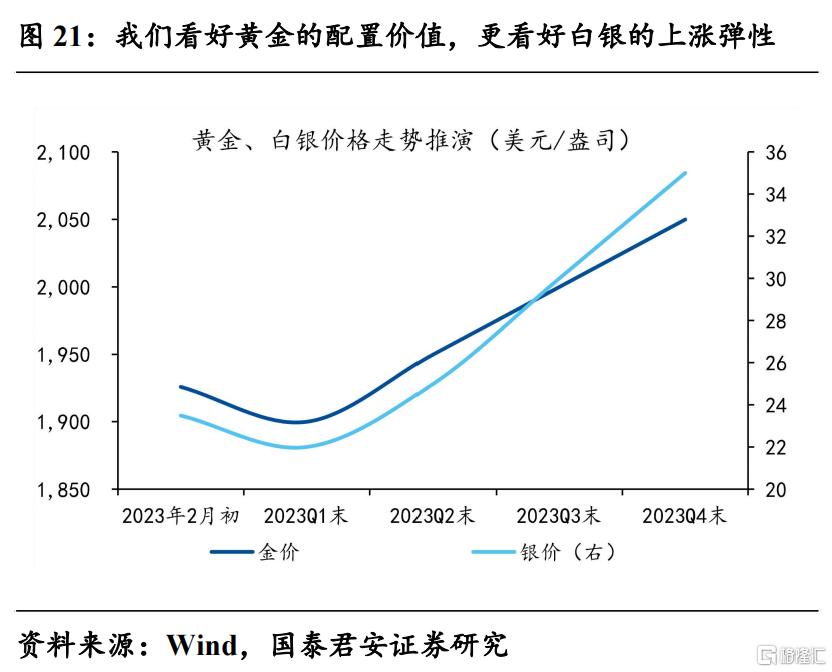

3. “风浪越大鱼越贵”:珍惜贵金属及港股等资产的黄金机会。我们先前做出的1季度判断——“阶段性调整,‘抢跑’的降息预期可能会修正,美债实际利率、美元指数可能阶段性反弹,带动黄金、白银均调整,后者幅度更大”,基本得到验证。整体来看,10Y美债利率顶部区间大概率落在4-4.2%,见顶时间或出现在3周内,不排除提前见顶甚至已经见顶的可能。再考虑到油价出现暴跌的概率极低,通胀预期中枢维持稳定,实际利率的下行空间也将随之打开。同时,以欧洲等经济体的经济动能有望延续修复态势,美元指数见顶的趋势也越发明朗。整体而言,我们认为美债实际利率、美元指数见顶在即。我们不仅看好黄金的配置价值,更看好白银的上涨弹性,港股及其他利率敏感型资产的机会同样值得重视。

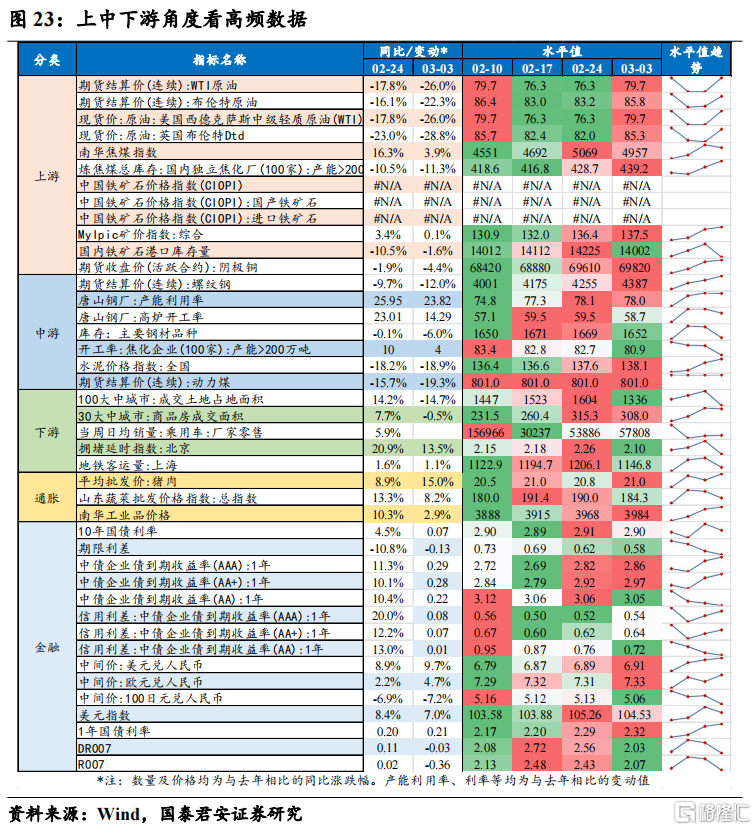

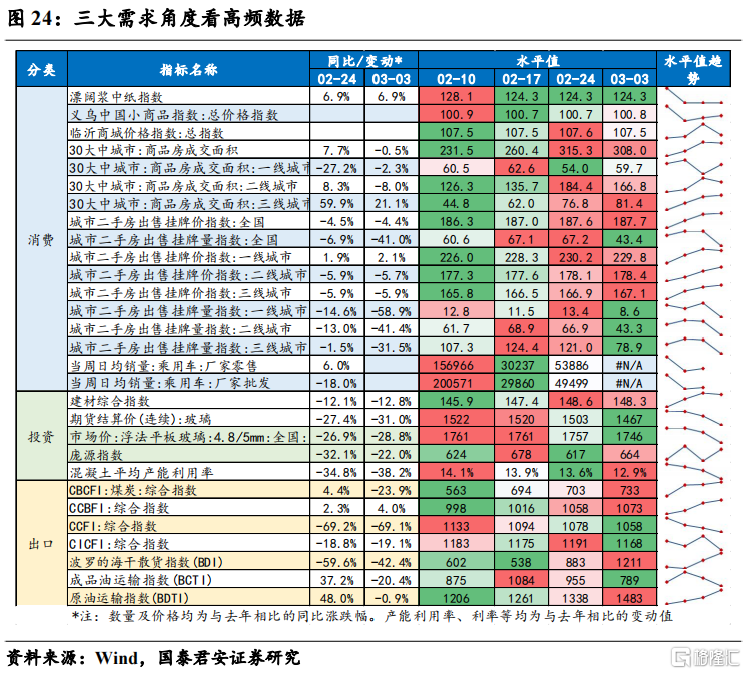

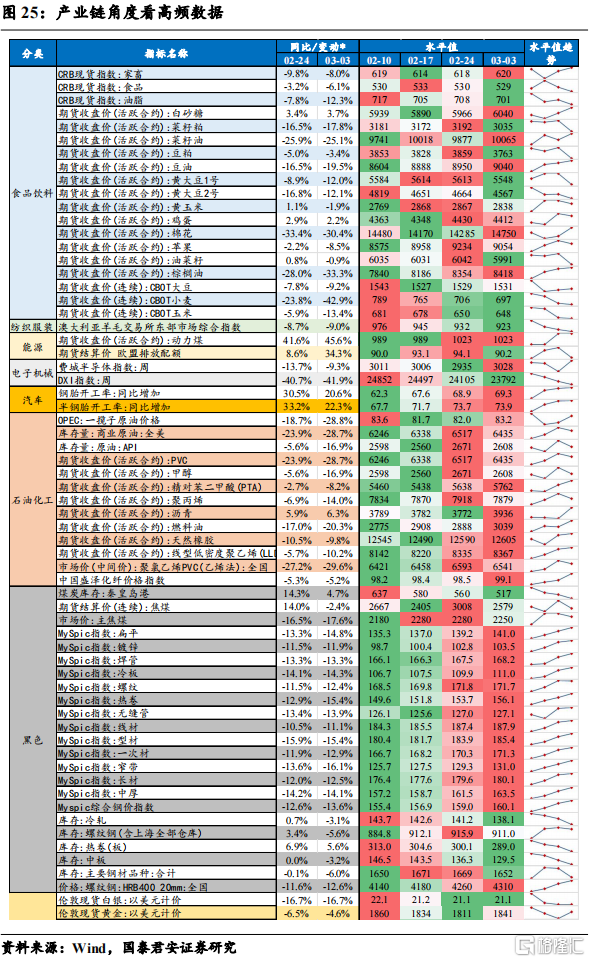

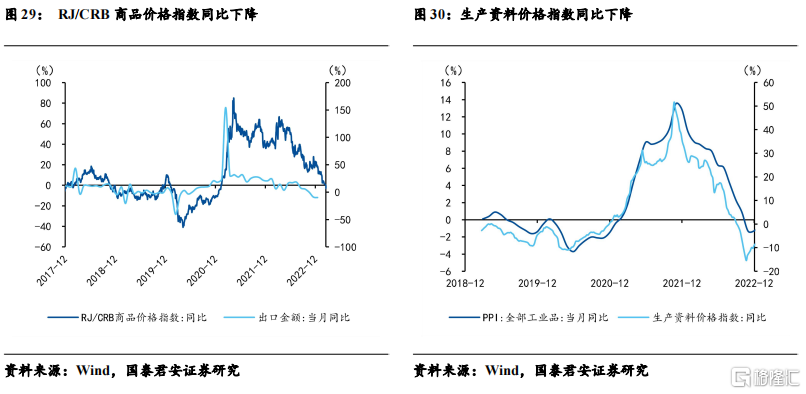

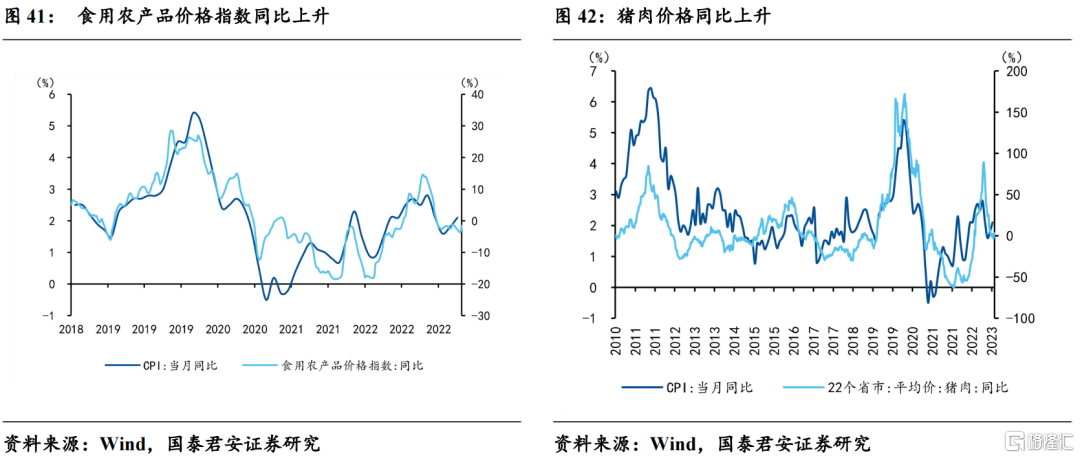

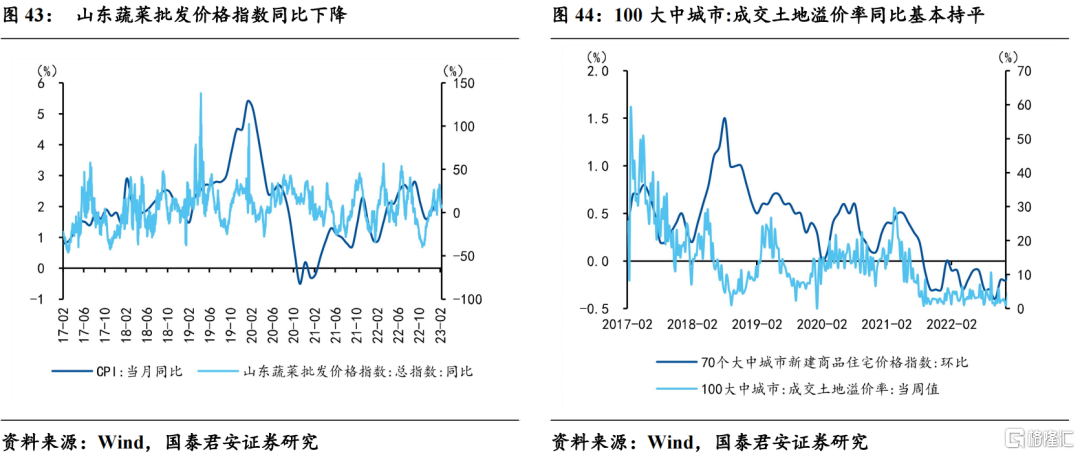

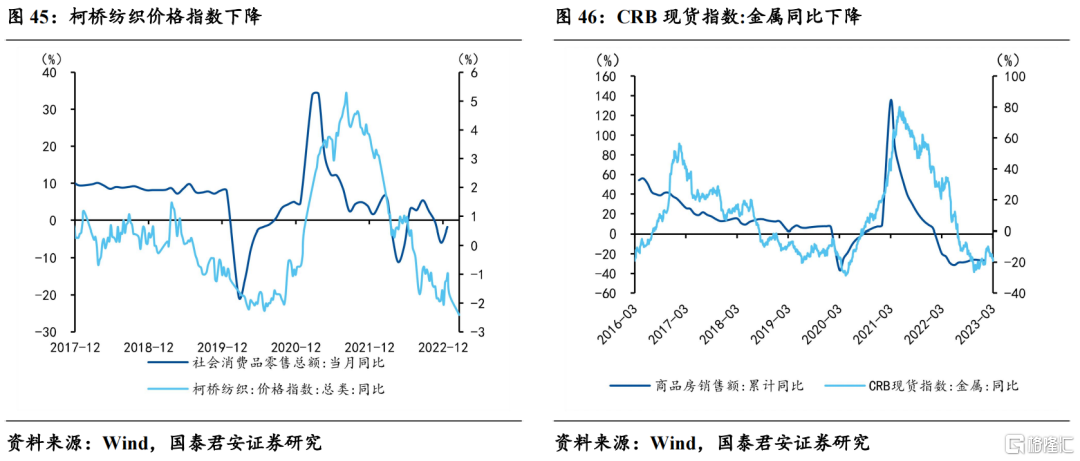

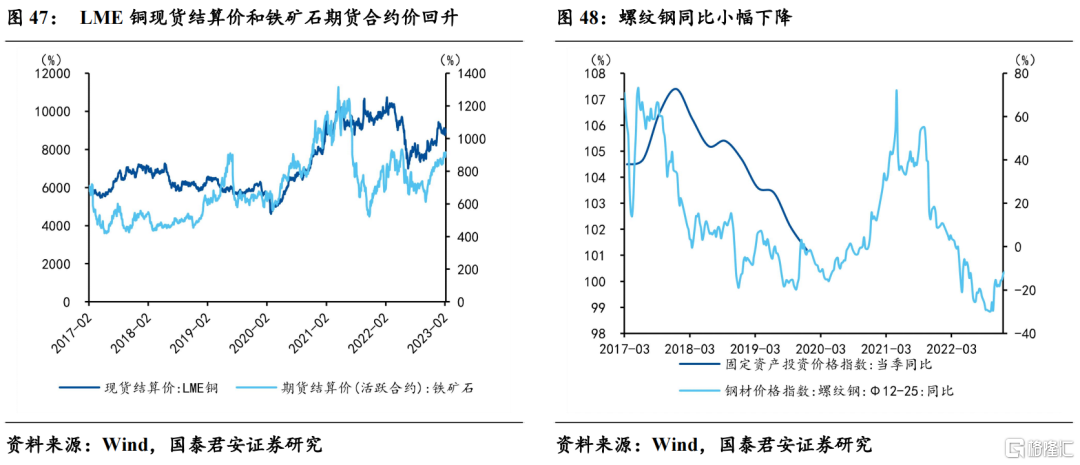

4. 国内经济高频数据更新:开工链条表现强劲,地产销售略有回暖。上游:原油价格呈上升趋势,焦煤呈下降趋势;中游:螺纹钢和水泥价格均持续上升,开工率和主要钢材库存呈现出下降趋势;下游:商品房成交、北京拥堵延时指数和上海地铁客运量下降;通胀:猪肉价格上涨,蔬菜价格回落,南华工业品价格上涨;金融:利率总体出现上升,人民币汇率有所贬值;三大需求:全国商品房成交面积总体呈现上升趋势,乘用车零售和批发基本持平,基建投资保持小幅上涨,外需景气度边际有所回升;产业链:石油化工产品价格多数上涨,黑色产品价格多数上涨,有色产品价格多数下跌,能源价格基本持平,煤炭库存出现小幅下滑。重点关注:中国公布1至2月贸易账、2月物价、2月货币金融数据;美国公布2月非农报告;德国公布1月工业产出。

5. 风险提示:美国经济持续强劲;欧洲经济“昙花一现”。

正文

1. 周度聚焦:美债利率的“黄金顶”

1.1 紧缩交易重燃:10Y美债利率大幅上行、逼近4.1%

2月初以来,全球资本市场的紧缩交易卷土重来,美联储终点利率预期上修至5.25-5.5%。1月就业、通胀数据纷纷表现强劲后,全球资本市场自2022年11月开启的“再宽松交易”面临明显修正。CME的最新数据显示,市场预期的美联储终点利率预期上修至5.25-5.5%。与此同时,市场对美联储年内从5.25-5.5%降息的预期,已经下修至3成左右。

10Y美债利率逼近4.1%,贵金属、港股等利率敏感型资产的价格纷纷迎来调整。在软着陆预期、紧缩预期双双升温的推动下,10Y美债利率从3.3%左右的低位大幅上行超70bp,一度逼近4.1%的关口。受此影响,COMEX黄金从1980美元/盎司附近最低跌破1820美元/盎司,COMEX白银调整幅度更大,从24美元/盎司附近最低跌破21美元/盎司。其他利率敏感型资产也受到明显拖累,例如港股恒生指数从22700点一度失守20000点大关。

1.2 危机也是转机:五大核心理由,美债利率接近“黄金顶”

因此,部分市场声音认为美债利率还将继续上行,甚至突破前高的4.34%。但我们认为,存在五大核心理由,美债利率正在逐步接近“黄金顶”。

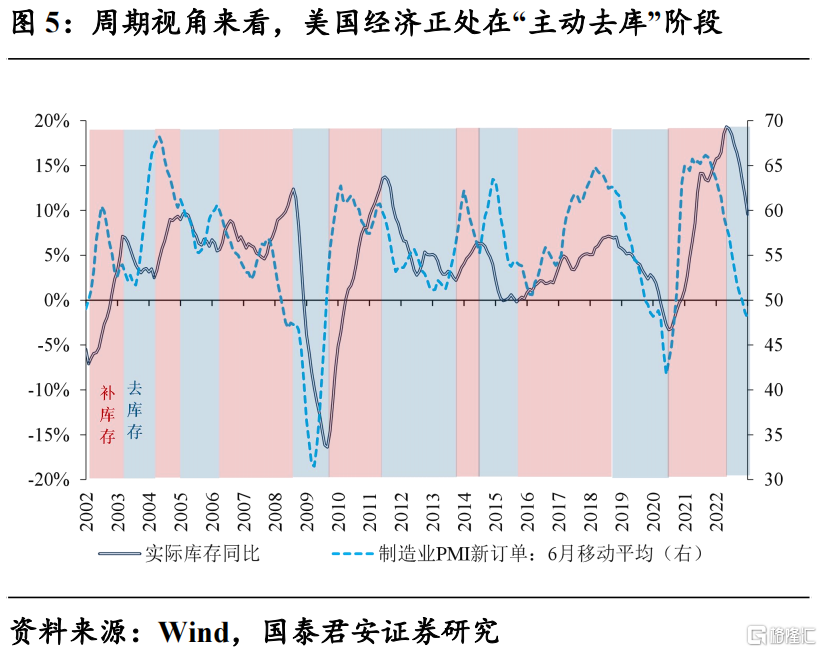

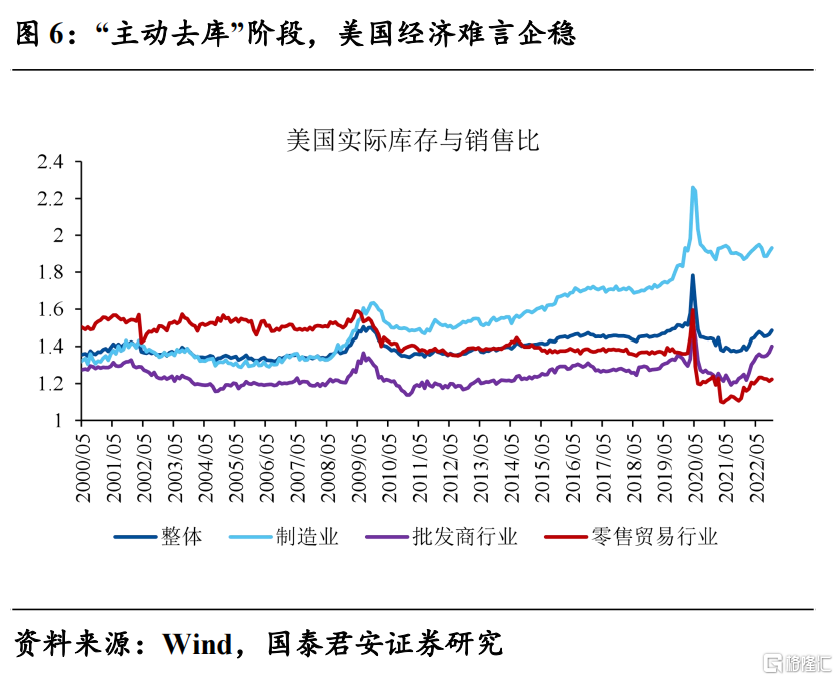

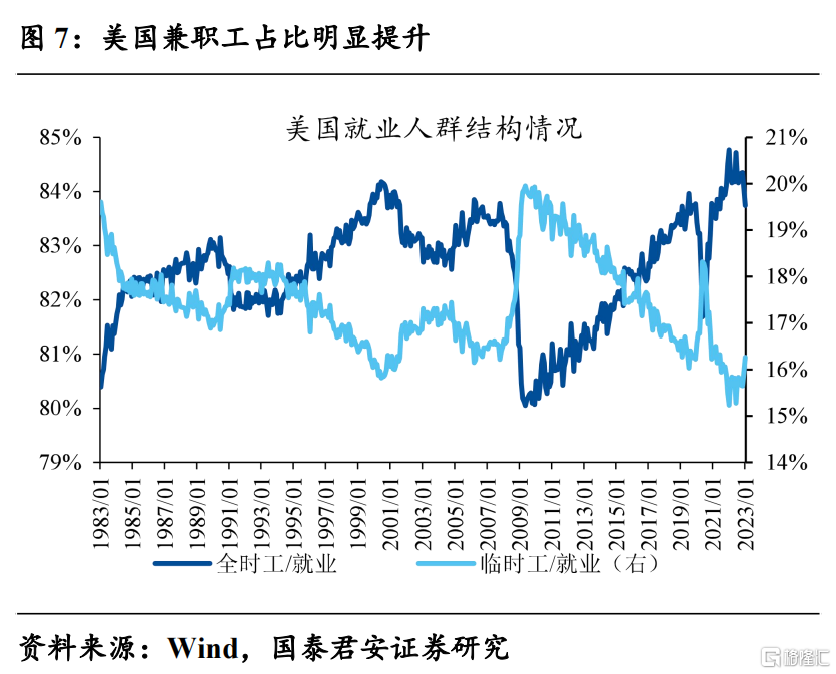

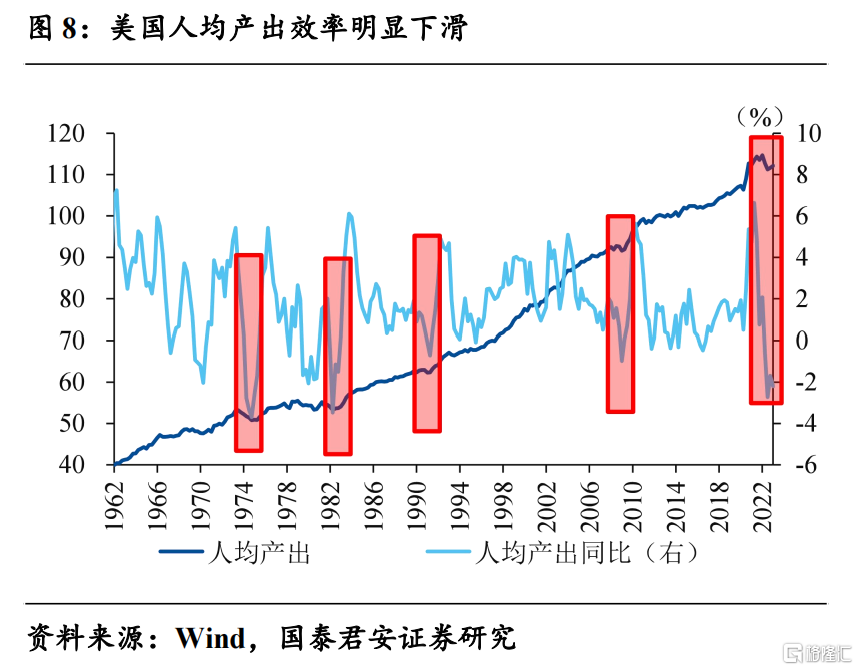

核心理由一:短期数据的“异常”强劲,不改美国经济整体走弱的中期趋势。库存周期视角,对于预判美国经济运行状态有着极高的解释力。整体来看,美国经济正处在“主动去库”阶段,历史类似阶段大约持续3-4个季度。再考虑到本轮库存水位曾创下历史新高,“主动去库”的时长极有可能长于以往周期。近期讨论颇热的就业数据也存在3个明显“逆风”:兼职工占比高、工时仍在下滑、生产效率降低,经济短期异常不改前3季度向下趋势。

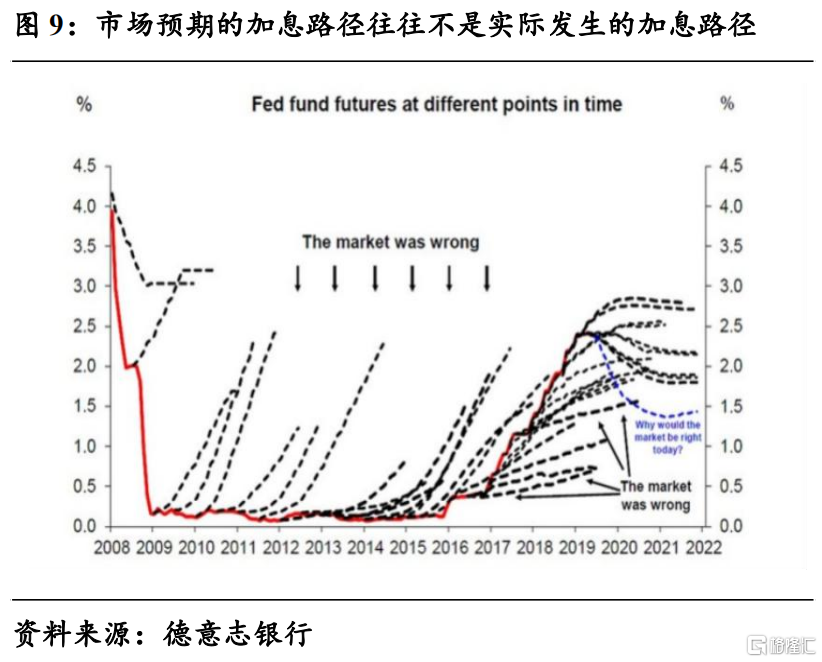

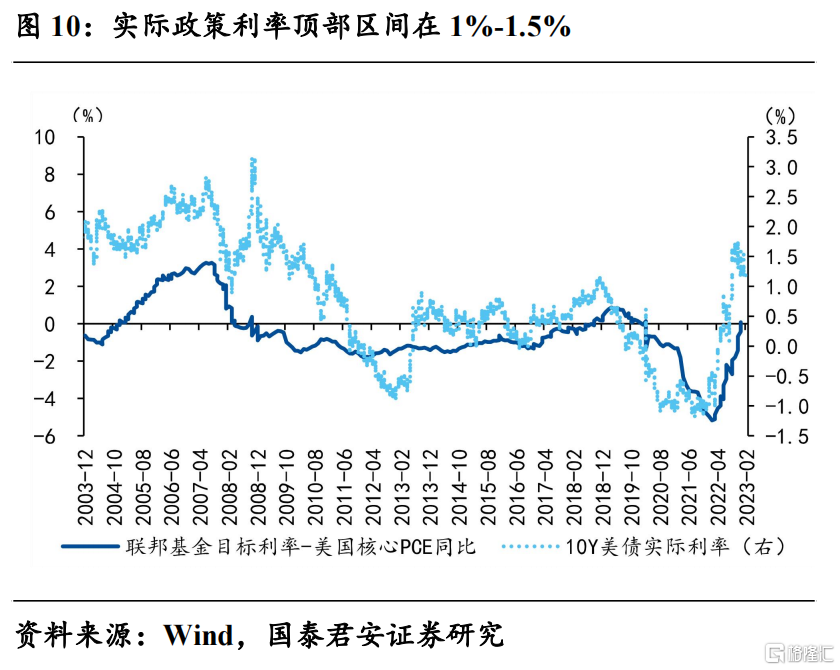

核心理由二:美联储政策利率逐步进入“限制性利率区间”,缓和仍是大势所趋。回顾近10多年的加息周期来看,不难发现以下2个规律:1)加息周期前半段,实际发生的加息节奏较市场预期更为激进;2)加息周期后半段,实际发生的加息节奏较市场预期更为平缓。眼下,美联储加息逐步进入尾声,速度已经放缓至每次25bp。美联储最近一直吹风“限制性利率区间”,目前最可信的指标是“联邦基金目标利率—核心PCE同比”(后文称“实际政策利率”)。实际政策利率已经回正,意味着美联储加息周期正式步入尾声。通胀见顶(有望回落到4%)、加息收尾,实际政策利率顶部区间可能在1%-1.5%,对应名义政策利率高点在5-5.5%。

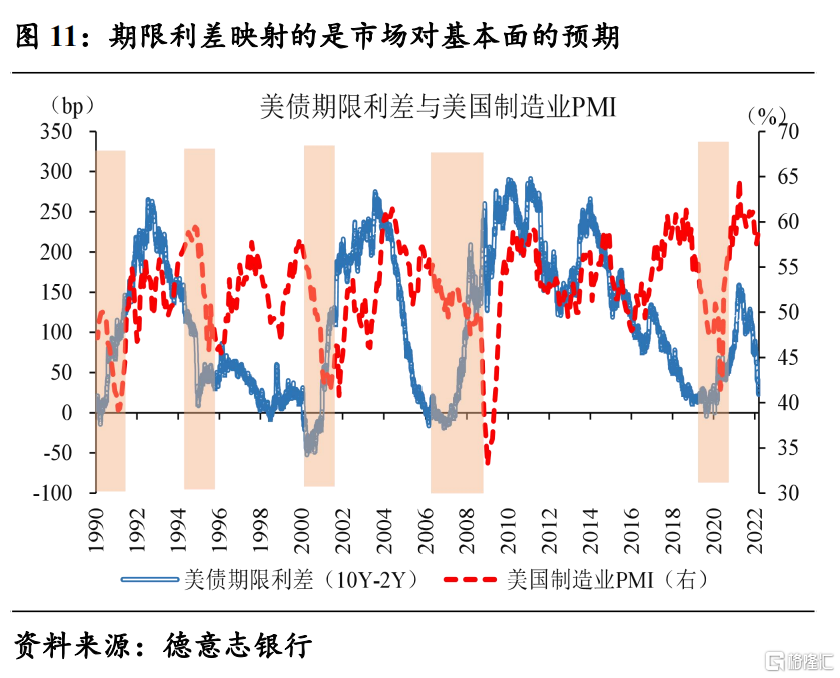

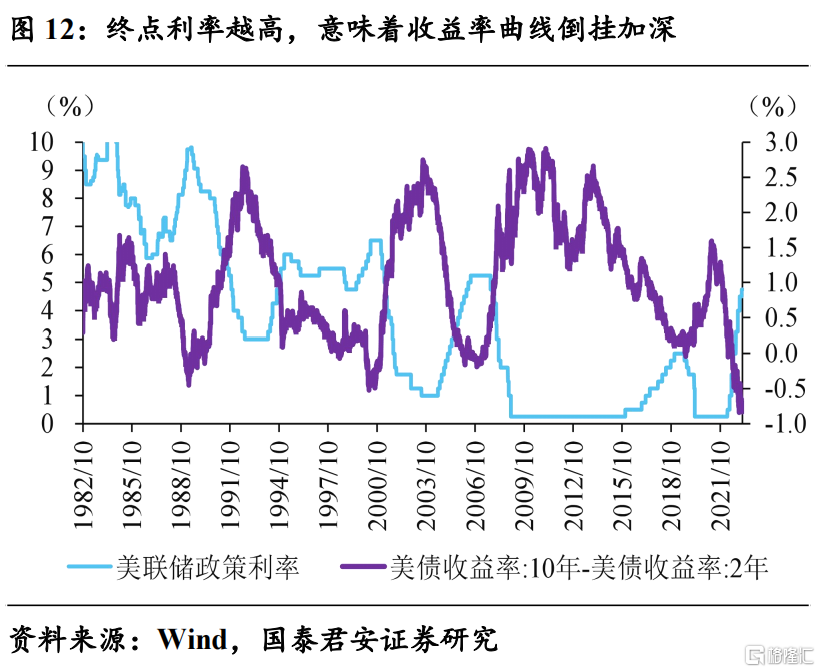

核心理由三:美国经济出现明确的企稳信号前,收益率曲线仍将维持深度倒挂状态,10Y美债利率大概率在4-4.2%,破前高的概率有限。众所周知,长端利率=短端利率+期限利差,后者主要映射的是市场对基本面的预期。美国经济趋势向下的背景下,美联储即便未来加息多次,可能主要影响短端名义利率,长端名义利率对终点利率越发钝化。原因在于,期限利差与政策利率高度反向,终点利率越高,意味着收益率曲线倒挂加深。因此,我们预计2Y美债利率顶点或接近终点政策利率,大概率在5%附近。结合PMI新订单、终点利率等指标来看,10Y-2Y美债利差大概率倒挂80-100bp,对应10Y美债利率在4-4.2%见顶。

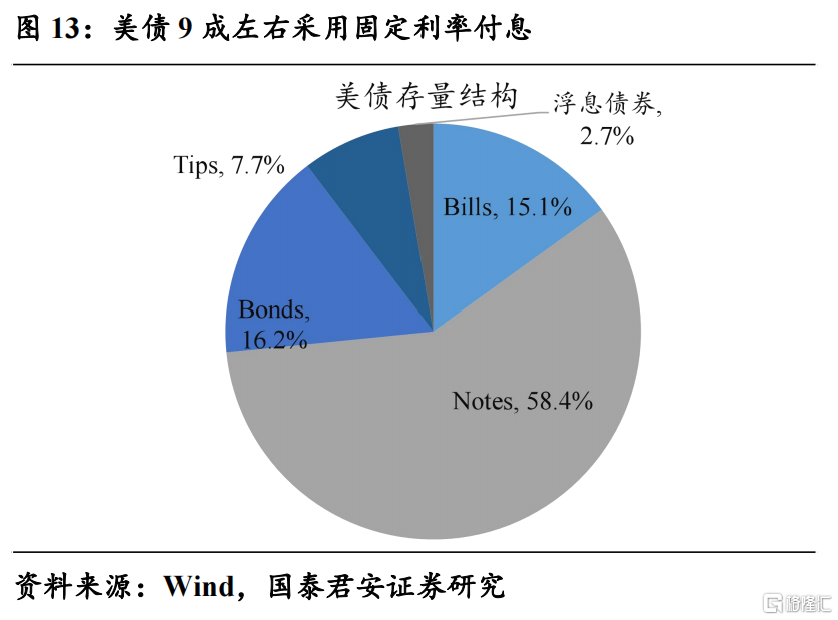

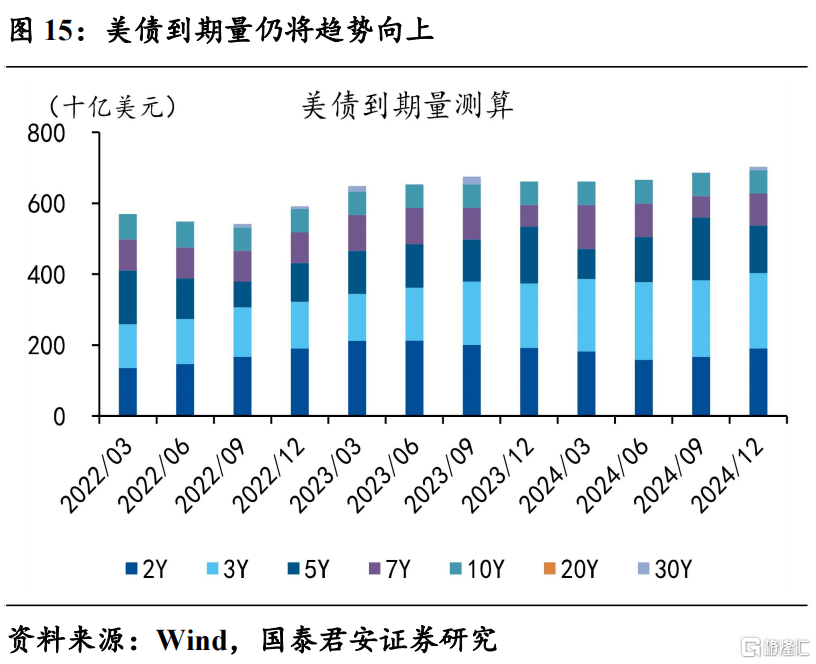

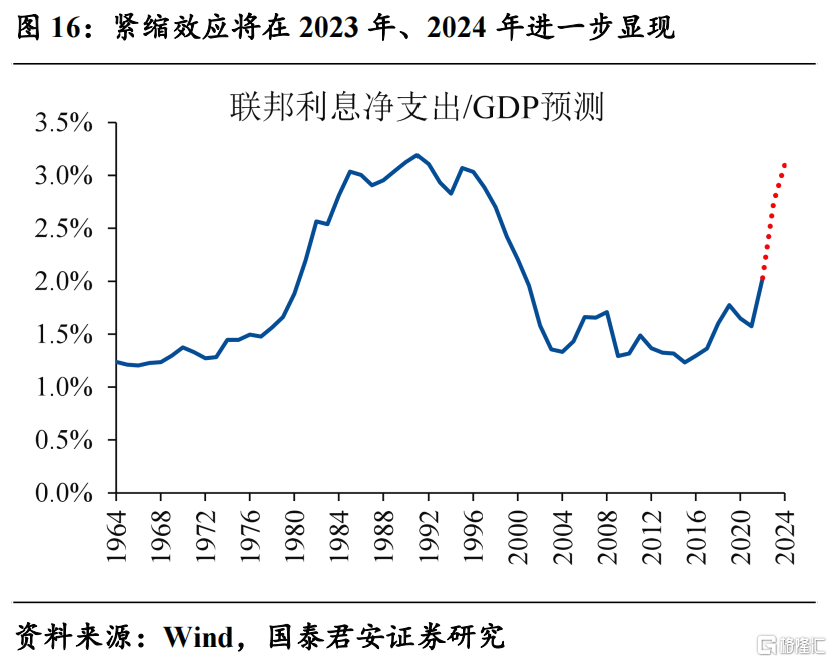

核心理由四:美联储紧缩效应逐步显现,对联邦财政的约束加大,进一步推升美国经济“硬着陆”风险。自2022年3月起,美联储加息接近1年,缩表也接近4个季度。以美国联邦政府债务为例,9成左右采用固定利率付息。这意味着,除了期限不足1年的T-Bill以外,绝大部分美债在到期再融资前一直采用发行利率付息,紧缩效应的传导有明显滞后性。考虑到中长期每年到期额占存量的比重约15%,紧缩效应的显现略显滞后。我们的测算结果显示,2023、2024年美国联邦财政净付息额/GDP极有可能达到历史最高的3%。换言之,从联邦财政的角度来看,5%以上的政策利率并非能轻易忍受的位置,也是美联储理论上可以“暂停观察”紧缩效应逐步显现的位置。

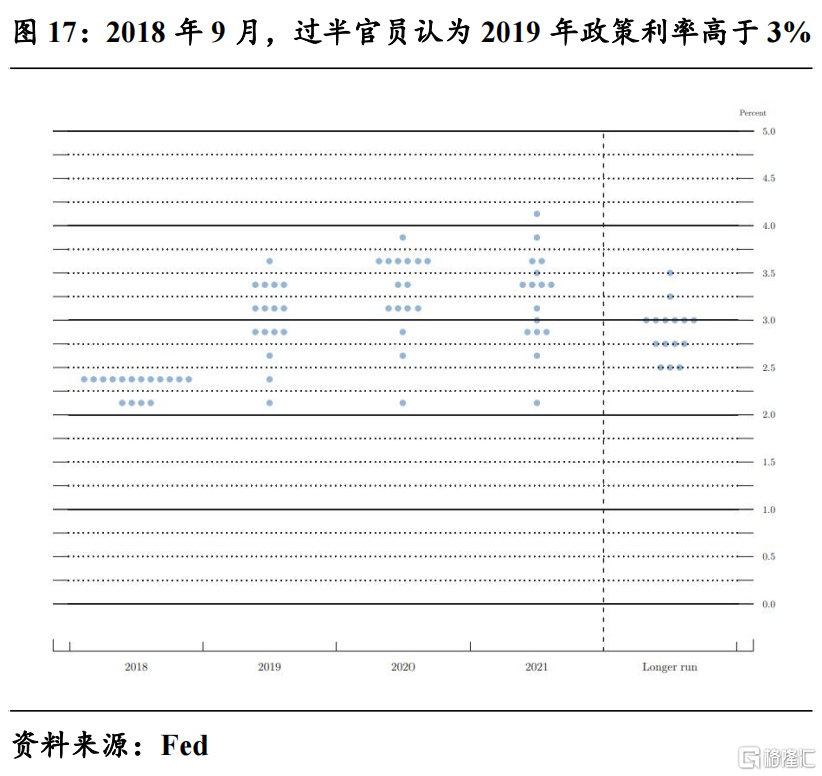

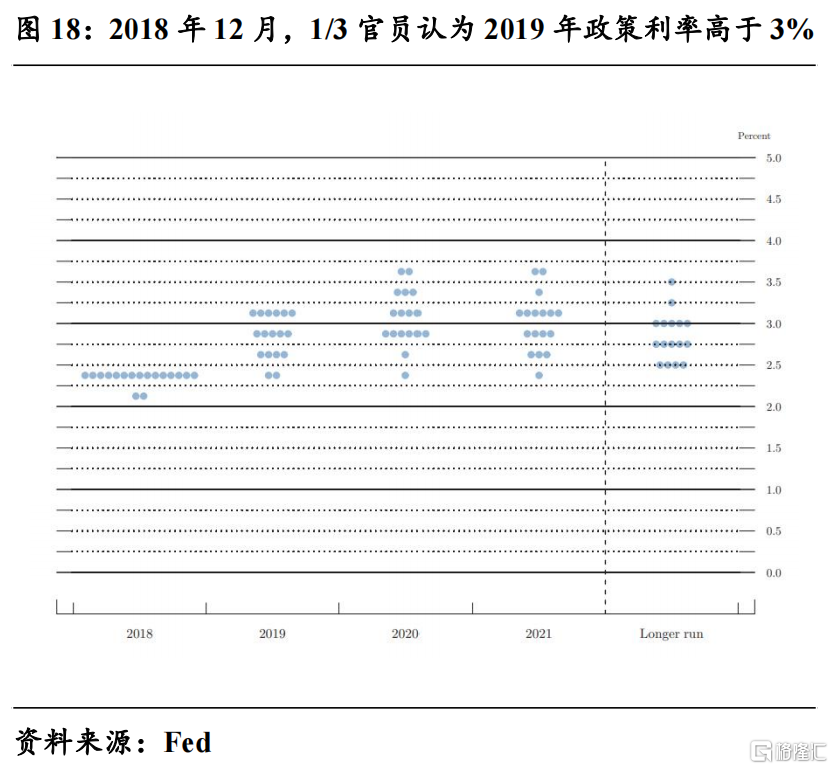

核心理由五:美联储“鹰派”官员集中喊话的背后,部分“鸽派”官员的真实想法或将在3月利率点阵图中有所显露。历轮经验显示,加息周期越临近尾声,美联储官员的态度发生转折的概率越大。例如,2018年9月,超过1半的官员认为2019年政策利率高于3%,但到了2018年12月,坚持先前观点的官员占比掉至1/3。因此,3月22日的美联储季末议息会议,利率点阵图的信息量大于声明及鲍威尔讲话本身,尤其是重点关注潜在“鸽派”官员对未来政策利率走势的预测。

1.3 “风浪越大鱼越贵”:珍惜贵金属等利率敏感型资产的黄金机会

整体来看,10Y美债利率顶部区间大概率落在4-4.2%,见顶时间或出现在3周内,不排除提前见顶甚至已经见顶的可能。再考虑到油价出现暴跌的概率极低,通胀预期中枢维持稳定,实际利率的下行空间也将随之打开。同时,以欧洲等经济体的经济动能有望延续修复态势,美元指数见顶的趋势也越发明朗。

我们再次强调,以贵金属为代表的利率敏感型资产,配置机遇已经降临。我们先前做出的1季度判断——“阶段性调整,‘抢跑’的降息预期可能会修正,美债实际利率、美元指数可能阶段性反弹,带动黄金、白银均调整,后者幅度更大”,基本得到验证。整体而言,我们认为美债实际利率、美元指数见顶在即。我们不仅看好黄金的配置价值,更看好白银的上涨弹性,港股及其他利率敏感型资产的机会同样值得重视。

2. 国内经济:开工链条表现强劲,地产销售略有回暖

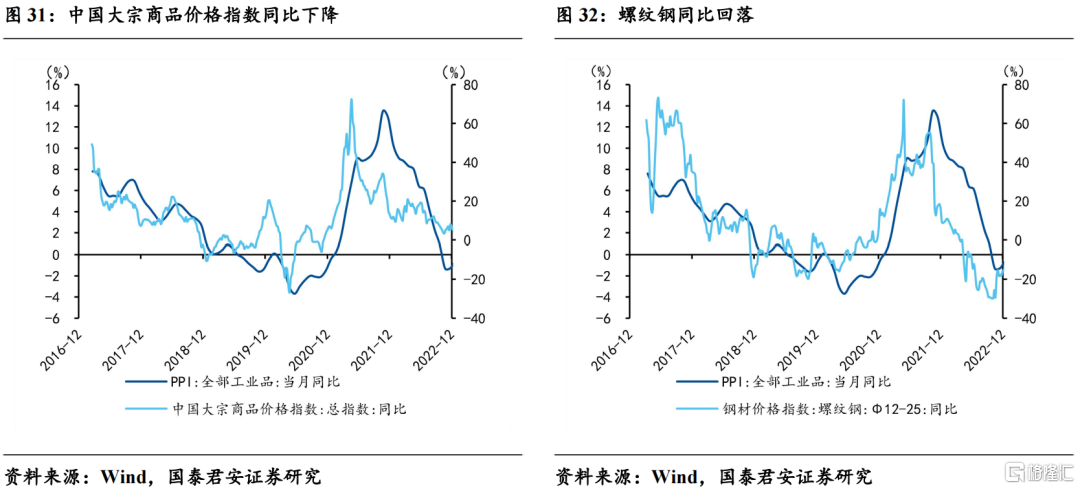

从上中下游来看,原油价格呈上升趋势,焦煤呈下降趋势;螺纹钢和水泥价格均持续上升,开工率和主要钢材库存呈现出下降趋势,产能利用率和动力煤价格基本持平;100大中城市成交土地面积、北京拥堵延时指数和上海地铁客运量均出现下降,30大中城市商品房成交面积和乘用车当周日均销量基本持平;猪肉价格继续呈现上涨趋势,蔬菜价格持续回落,南华工业品价格保持上涨;国债利率下跌,短期利率上升,人民币汇率有所贬值,期限利差持续收窄趋势,信用利差呈现走阔趋势。

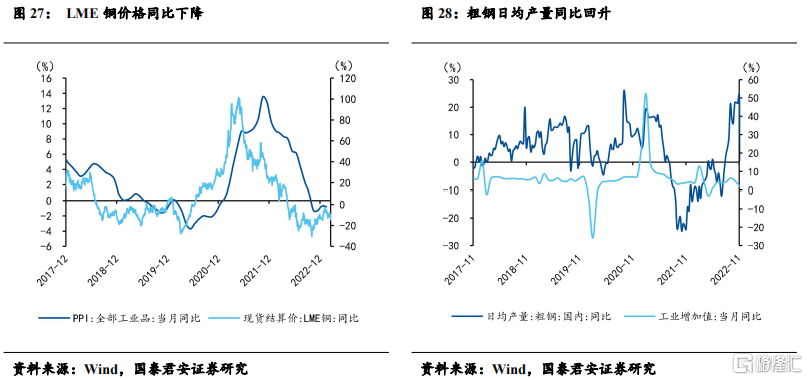

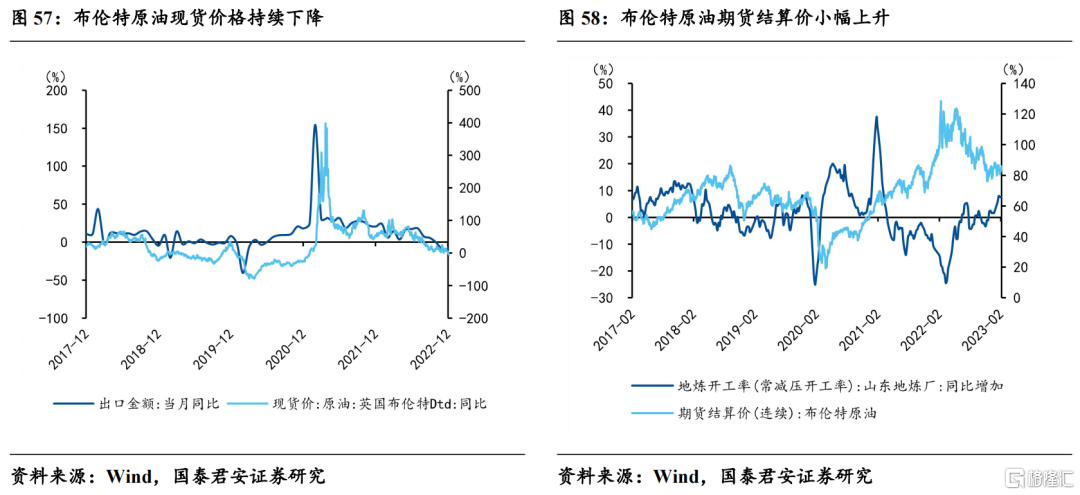

上游:原油价格呈上升趋势,焦煤呈下降趋势。3月3日当周,原油价格在较大跌幅和基本持平后,最终大幅上涨,焦煤价格在经历两周上涨后,小幅下跌。

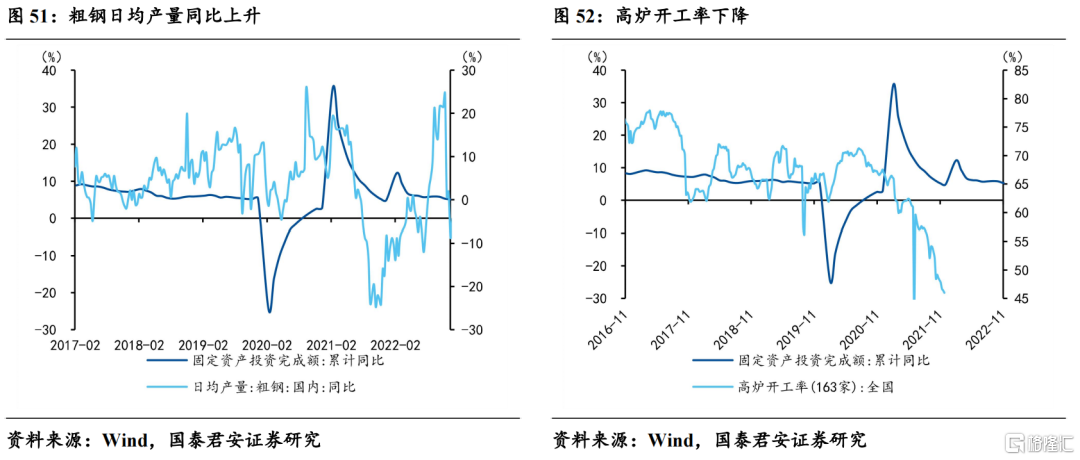

中游:螺纹钢和水泥价格均持续上升,开工率和主要钢材库存呈现出下降趋势,产能利用率和动力煤价格基本持平。3月3日当周,螺纹钢和水泥价格均保持持续上升趋势,开工率和主要钢材库存呈现出下降趋势,其中主要钢材库存大幅下跌,产能利用率和动力煤价格基本保持持平。

下游:100大中城市成交土地面积、北京拥堵延时指数和上海地铁客运量均出现下降,30大中城市商品房成交面积和乘用车当周日均销量基本持平。3月3日当周,100大中城市成交土地面积、北京拥堵延时指数和上海地铁客运量呈现下跌趋势,其中100大中城市成交土地面积和北京拥堵延时指数下降幅度最大,30大中城市商品房成交面积和乘用车当周日均销量基本持平。

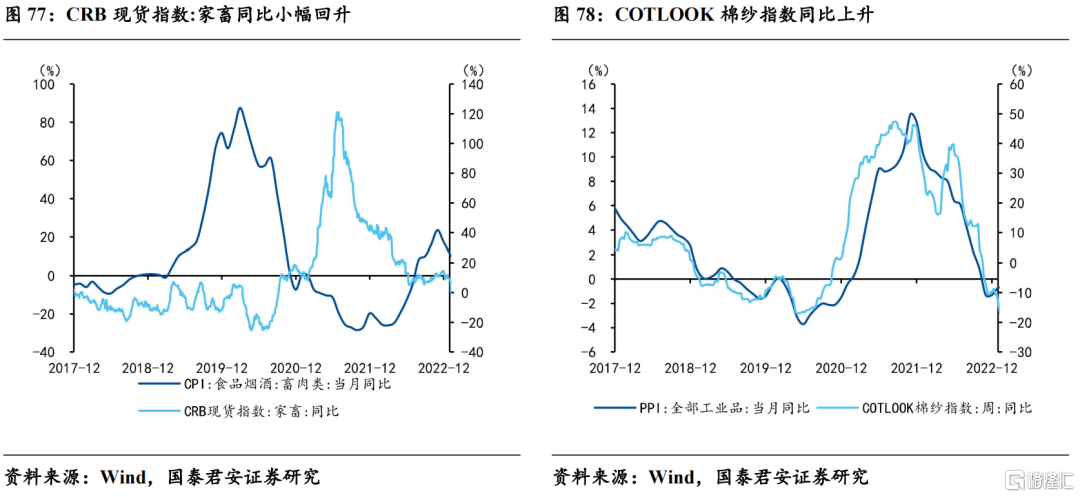

通胀:猪肉价格继续呈现上涨趋势,蔬菜价格持续回落,南华工业品价格保持上涨。3月3日当周,猪肉价格上涨,蔬菜批发价格指数较上周价格出现下跌,下降幅度增加,南华工业品价格指数出现小幅上涨。

金融:国债利率下跌,短期利率、美元汇率持续上升,期限利差持续下降趋势,信用利差呈现上涨趋势。3月3日当周,利率方面,国债利率出现下跌,短期利率保持上升趋势,期限利差保持下降趋势,信用利差出现上涨趋势。汇率方面,除美元和欧元汇率略有上升,日元汇率大幅下降。

从需求端角度来看,全国商品房成交面积总体保持,全国二手房挂牌出售价格基本保持不变,数量均呈现大幅下跌;基建投资整体出现下跌趋势,其中庞源指数有所回升,玻璃价格持续下跌;外需景气度边际有所回升。

消费:全国商品房成交面积总体持平,全国二手房挂牌出售价格基本保持不变,数量均呈现大幅下跌,乘用车零售和批发当周日均销量均基本持平。3月3日当周,全国商品房成交面积总体基本保持持平,一线、三线城市呈现上涨趋势,二线城市则出现下降;全国二手房挂牌出售数量大幅下跌,价格较上周整体上涨幅度不大。乘用车零售和批发当周日均销量较上周均基本持平。

投资:基建投资整体出现下跌趋势,其中庞源指数有所回升,玻璃价格持续下跌。3月3日当周,建材综合指数保持上升趋势,庞源指数较上周出现明显回升,混凝土平均产能利用率保持下降趋势,期货玻璃价格出现持续下降。

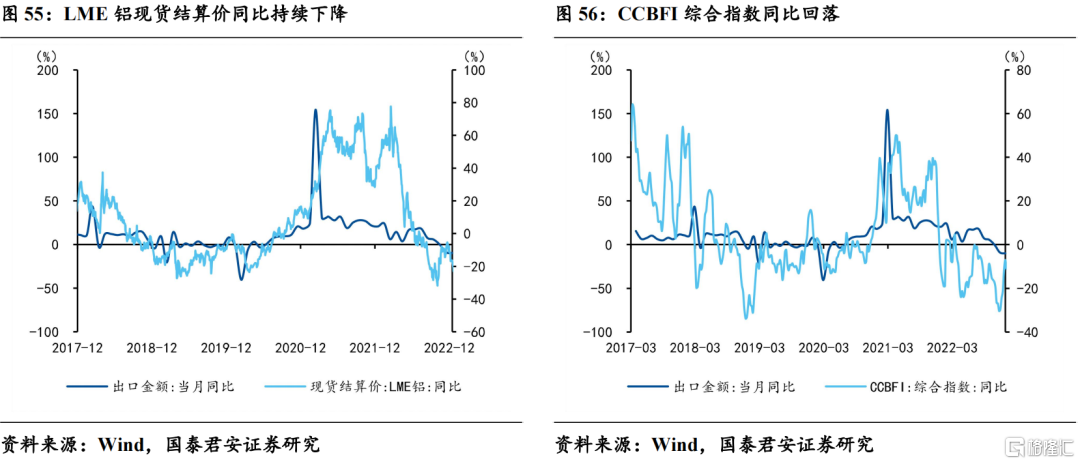

出口:外需景气度边际有所回升。3月3日当周, CBCFI指数、CCBFI、BDI和BDTI指数均出现上升,CCFI、CICFI和BCTI指数呈现下降趋势。

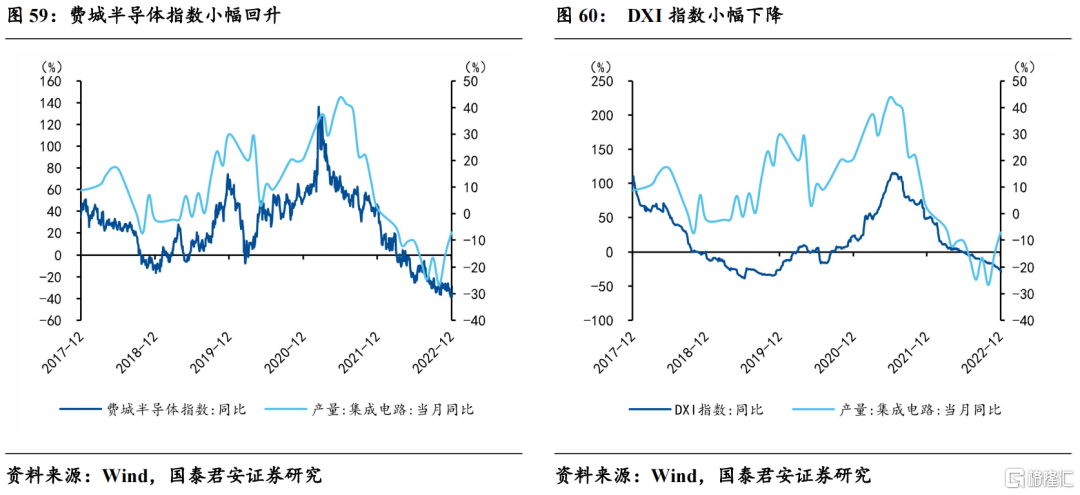

从产业链角度来看,农产品现货价格中家畜价格上升,其余价格整体下降,期货价格大多出现下降趋势;石油化工产品价格多数上涨,黑色产品价格多数持平或下跌,有色产品价格多数上涨,能源价格出现下跌趋势,煤炭库存出现持续下滑,金属库存呈上涨趋势;半导体指数上升,DXI指数下降,汽车生产开工率均出现小幅度上升。

农产品现货价格中家畜价格上升,其余价格整体下降,期货价格大多出现下降趋势。3月3日当周,从CRB现货价格来看,家畜价格上升,食品、油脂价格均整体下降;从期货收盘价来看,除白砂糖、菜籽油、豆油、棉花、棕榈油和大豆价格有所上升,其余食品价格较上周呈下跌趋势。

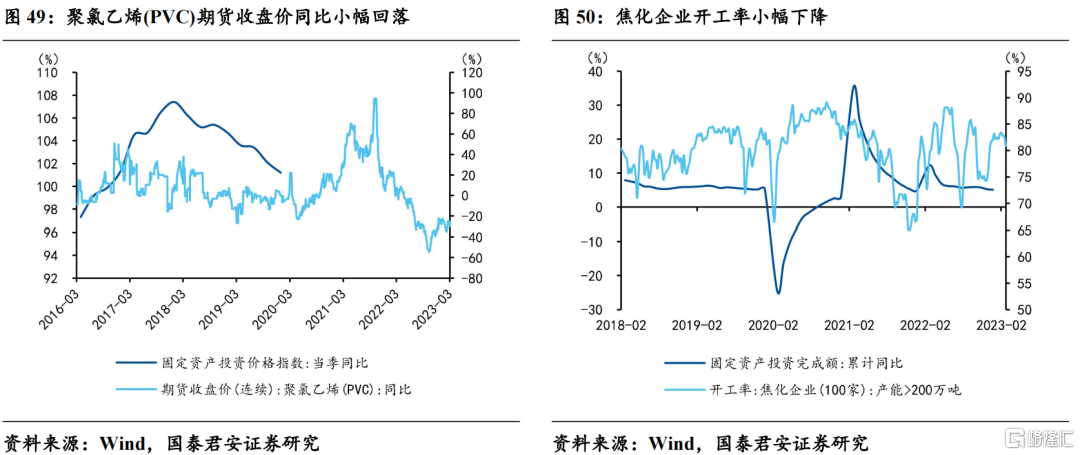

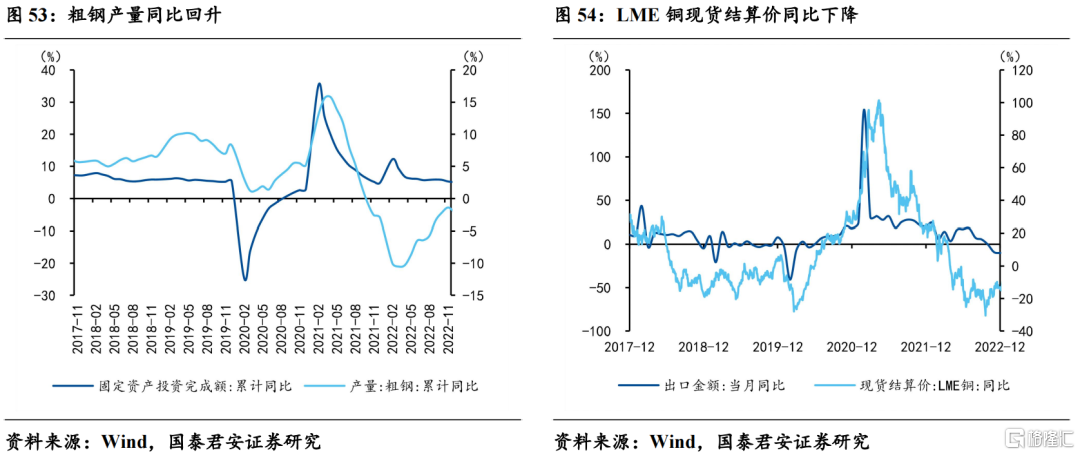

石油化工产品价格多数上涨,黑色产品价格多数持平或下跌,有色产品价格多数上涨,能源价格出现下跌趋势,煤炭库存出现持续下滑,金属库存呈上涨趋势。3月3日当周,石化行业商品期货价格除精对苯二甲酸、沥青和燃料油外均呈下跌或持平趋势。黑色产品方面,焦炭期货价格下跌,秦皇岛煤炭库存出现明显下滑;综合钢价指数持续上升,而主要钢材品种的库存大多出现大幅下降。有色产业链金属价格大多呈上涨趋势。

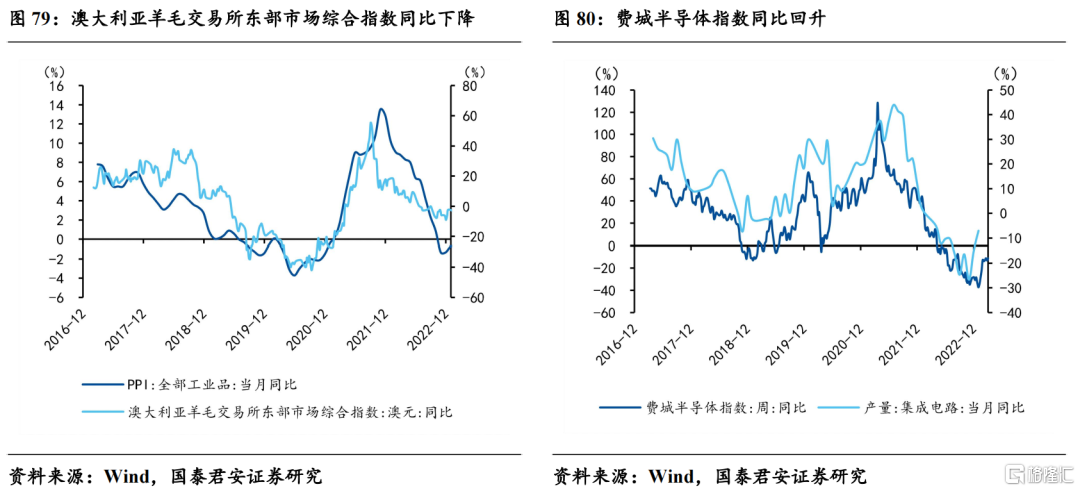

半导体指数上升,DXI指数下降,汽车生产开工率均出现小幅度上升。3月3日当周,钢胎开工率、半钢胎开工率呈小幅度上升趋势。电子景气度方面,费城半导体指数上涨,DXI指数持续下降趋势。

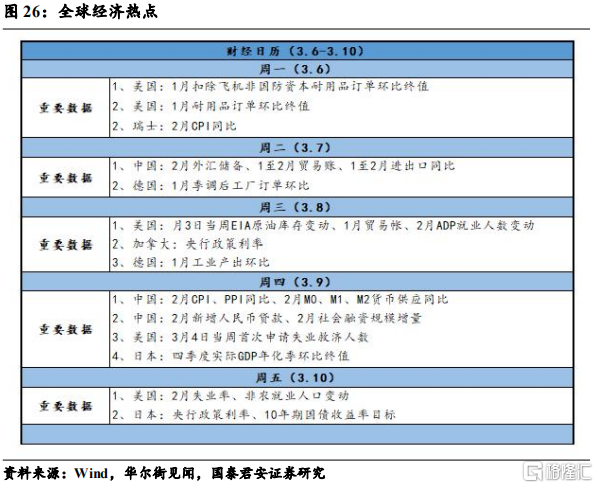

3. 重点关注

中国公布1至2月贸易账、2月物价、2月货币金融数据;美国公布2月非农报告;德国公布1月工业产出。

4. 风险提示

美国经济持续强劲;欧洲经济“昙花一现”。

5. 附录

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。