稳中寻解——基于政府工作报告的分析

核心观点

政府工作报告是观察政府工作安排最重要的窗口。今年是新一届政府上任首年,经济政策会如何,我们透过政府工作报告进行分析:

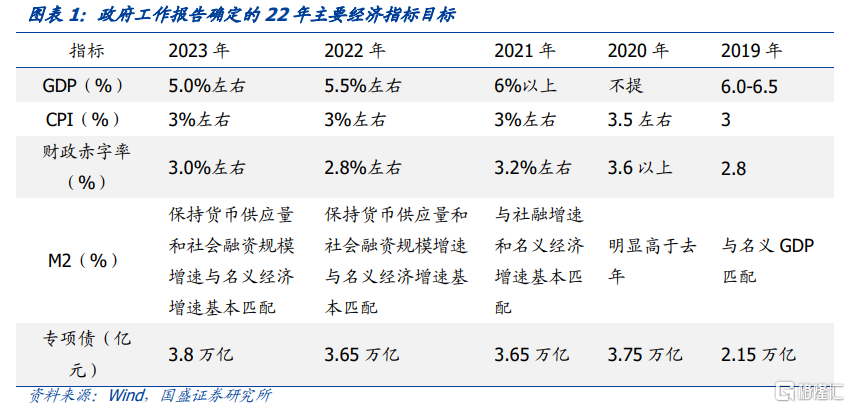

2023年经济增长目标确定在5%左右,这与此前市场预期基本一致,显示决策层并无过高的经济增长诉求。今天公布的政府工作报告中,今年经济增长目标设定在5.0%左右,这基本符合此前市场预期。在去年低基数的基础上,确定5%左右的增长目标,显示决策层并无大幅提升经济增长速度的诉求。考虑到去年的低基数因素,实现今年的目标难度并不大,这也意味着稳增长政策将相对温和,更注重增长和结构的平衡。由于去年经济增长基数较低,因而今年在低基数基础上实现相对更高的增长难度并不大,5%的增长目标意味着两年复合增速仅为4%。同时,年初以来,高频数据已经显示经济在快速恢复。相对克制的经济增长目标也意味着政策无意追求过高的经济增速,而导致出现长期风险积累和结构性问题。

货币政策将继续保持稳健,短期除降准之外,其余或难有较大变化。政府工作报告对货币政策着墨不多,要求稳健的货币政策要精准有力,保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配。相对于去年表述,删除了扩大新增贷款规模,以及推动金融机构降低实际贷款利率、减少收费等。这主要是去年下半年以来贷款利率已经有了较大幅度下降,同时,年初以来信贷已经有较为显著的增长。当前政策继续扩张信贷的诉求并不高,因而货币政策将保持平稳。因而短期内货币方面操作或将有限。除为了补充资金需求可能降准之外,降息等政策概率并不大。

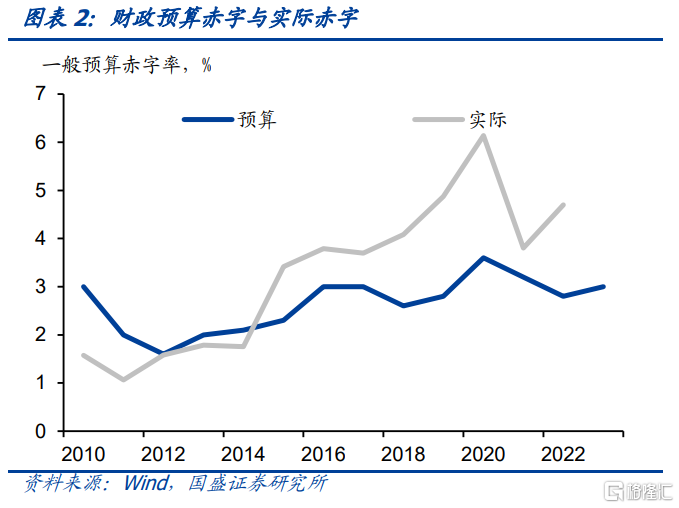

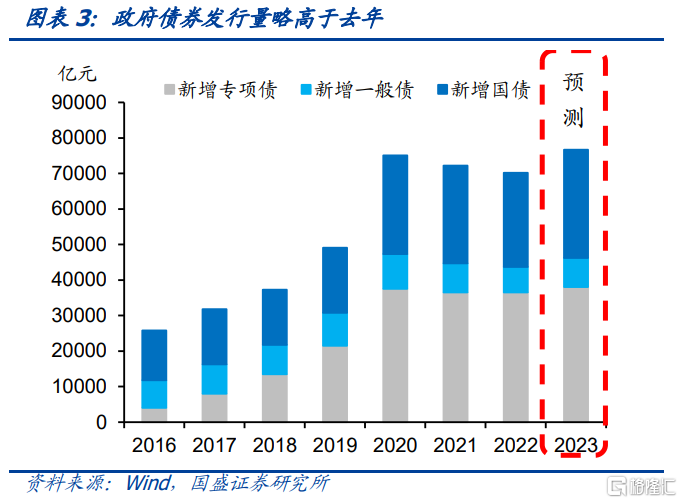

财政总体发力有限。一方面,这表现在实际赤字或低于去年。今年财政赤字率为3%,这小幅高于去年2.8%的水平。但考虑到去年特殊金融机构和专营机构利润上缴就在1.6万亿左右,因而实际赤字显著高于预算赤字。而今年预算报告草案尚未公布,但如果没有与去年央行利润上缴的1万亿规模的资金补充,今年实际的财政赤字或低于去年。另一方面,实际使用的专项债规模也可能低于去年。政府工作报告指出,今年拟安排地方政府专项债券3.8万亿,这虽然较去年的3.65万亿有所增加。但从实际使用规模来看,今年规模可能低于去年。考虑到结转结余和盘活限额,22年专项债合计使用规模为5.15万亿。今年虽然还有可能盘活存量限额,但上年结转的专项债有限,合计能够使用的专项债规模很难明显超过4万亿。

关注今年地方政府债务化债举措。今年政府工作报告继续要求防范化解地方政府债务风险,同时更为细化的要求优化债务期限结构,降低利息负担,遏制增量,化解存量。结合去年下半年以来各地的化债举措,以及当前地方债务压力攀升的困境,未来各地可能进行的债务置换值得密切关注。我们认为,未来可能的债务置换方式可能有两种。一种是自下而上的,例如去年已经实施的贵州遵义、云南康旅等,地方政府通过与金融机构沟通,达成相应的债务置换方案,以实现降成本优化期限结构的举措;另一种是自上而下的,即通过类似于再融资债或者其他方式,为地方政府置换相应的高成本债务提供资金支持。这两种方式今年都有落地的可能。

地产政策重在防范优质头部房企风险,促进房地产业平稳发展。政府工作报告对地产同样着墨有限,主要是要求有效防范化解优质头部房企风险,改善资产负债状况,防止无序扩张,促进房地产业平稳发展。并无直接拉动需求端的表述。这也与春节之后房地产市场一定程度复苏有关,显示决策层对地产忧虑或有下降,而继续出台刺激政策的节奏可能有所放缓。

债市勿过谨慎,配置价值已经显现。虽然经济基本面在恢复,但由于此前市场已经对经济恢复有所预期。因而当前市场交易逻辑主要在政策变化后的经济预期走势。考虑到出口偏弱、内需恢复持续性有待观察,因而短期经济对市场压力有限。政策节奏变化之后长端利率存在阶段性下行机会,10年国债有望下行至2.8%-2.85%左右。而近期资金价格上升推高短端利率,但从边际变化来看,信贷冲量节奏将有所放缓,同时央行也无意引导资金价格进一步上升,因而目前短端利率从票息和安全保护上均有配置价值。信用债供需结构改善意味着同样具有配置价值。

风险提示:政策收紧超预期。

1、经济目标相对平稳,宏观政策注重平衡

2023年经济增长目标确定在5%左右,这与此前市场预期基本一致,显示决策层并无太高的经济增长诉求。今天公布的政府工作报告中,今年经济增长目标设定在5.0%左右,这基本符合此前市场预期。在去年经济实际增长3%的基础上,今年确定5%左右的增长目标,显示决策层并无大幅提升经济增长速度的诉求。一方面,今年面临更为复杂的外部环境,全球经济放缓对我国经济将形成更大的冲击;另一方面,政策兼顾短期与长期,实现质的有效提升和量的合理增长。因而,确定今年5%的增长目标时相对较为现实客观的。

考虑到去年的低基数因素,实现今年的目标难度并不大,这也意味着稳增长政策将相对温和,更注重增长和结构的平衡。由于去年经济增长基数较低,因而今年在低基数基础上实现相对更高的增长难度并不大,5%的增长目标意味着两年复合增速仅为4%。同时,年初以来,高频数据已经显示经济在快速恢复,2月PMI已经上升至52.6%的高位,地产销售和建筑企业开工率也在恢复,经济表现强于预期。但相对克制的经济增长目标也意味着政策无意追求过高的经济增速,而导致出现长期风险积累和结构性问题。因而相应的政策方面更注重平衡。

2、货币稳健,财政实际力度或弱于去年

货币政策将继续保持稳健,短期除降准之外,其余或难有较大变化。政府工作报告对货币政策着墨不多,要求稳健的货币政策要精准有力,保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配。相对于去年表述,删除了扩大新增贷款规模,以及推动金融机构降低实际贷款利率、减少收费等。这主要是去年下半年以来贷款利率已经有了较大幅度下降,同时,年初以来信贷已经有较为显著的增长。当前政策继续扩张信贷的诉求并不高,因而货币政策将保持平稳。因而短期内货币方面操作或将有限。除为了补充资金需求可能降准之外,降息等政策概率并不大。

财政总体发力有限。一方面,这表现在实际赤字或低于去年。今年财政赤字率为3%,这小幅高于去年2.8%的水平。但考虑到去年由于金融机构和专营机构依法上缴近年结存利润、调入预算稳定调节基金等,增加了2万亿以上的支出,其中特殊金融机构和专营机构利润上缴就在1.6万亿左右,因而实际赤字显著高于预算赤字。而今年预算报告草案尚未公布,但如果没有与去年央行利润上缴的1万亿规模的资金补充,今年实际的财政赤字或低于去年。

另一方面,实际使用的专项债规模也可能低于去年。政府工作报告指出,今年拟安排地方政府专项债券3.8万亿,这虽然较去年的3.65万亿有所增加。但从实际使用规模来看,今年规模可能低于去年。去年不仅有3.65万亿新增专项债,同时有存量限额使用的5000亿元,另外还有21年发行但并未使用,结转到22年使用的1万亿,因而22年专项债合计使用规模为5.15万亿。今年虽然还有可能盘活存量限额,但没有上年结转的专项债,因而合计能够使用的专项债规模很难明显超过4万亿。这意味着专项债可用资金少于去年。因而对基建增速来说,如果要保持与去年同期相近水平,需要从其他地方拓展资金来源,而这目前尚未明确的政策或来源。

3、关注地方债务化解方案

今年政府工作报告继续要求防范化解地方政府债务风险,同时更为细化的要求优化债务期限结构,降低利息负担,遏制增量,化解存量。这意味着总的基调来看,对地方政府债务的管控依然延续43号文确定的开正门、堵偏门、妥善化解存量的思路。同时,更为细致的提出了优化债务期限结构、降低利息负担的要求。

结合去年下半年以来各地的化债举措,以及当前地方债务压力攀升的困境,未来各地可能进行的债务置换值得密切关注。去年下半年以来,债务压力较大的地区普遍不同程度上进行了一定程度的债务置换,如贵州遵义、云南康旅等。这些债务置换普遍使用低成本的贷款置换了高成本的债务,同时将短期债务期限拉长,遵义甚至拉长到20年。实现了优化债务期限结构、降低利息负担的目标。而去年地方收支压力突出,债务问题严峻,因而重债地区不同程度上面临债务风险上升,债务期限短期化的压力。政府工作报告提出要优化债务期限结构、降低利息负担,此前银保监会等金融监管部门也曾表示将做好地方政府债务风险化解。因而各地可能进行的债务置换等举措值得密切关注。

我们认为,未来可能的债务置换方式可能有两种。一种是自下而上的,例如去年已经实施的贵州遵义、云南康旅等,地方政府通过与金融机构沟通,达成相应的债务置换方案,以实现降成本优化期限结构的举措;另一种是自上而下的,即通过类似于再融资债或者其他方式,为地方政府置换相应的高成本债务提供资金支持。这两种方式今年都有落地的可能。

地产政策重在防范优质头部房企风险,促进房地产业平稳发展。今年政府工作报告对地产同样着墨有限,相对于去年报告,未在表述“支持商品房市场更好满足购房者的合理住房需求”。而是要求有效防范化解优质头部房企风险,改善资产负债状况,防止无序扩张,促进房地产业平稳发展。显示今年政府工作报告对地产政策更多的从风险角度入手,通过保障优质头部房企,来实现行业的平稳发展。这也与春节之后房地产市场较为明显的复苏有关,显示决策层对地产市场的判断相应有所改善,而继续出台刺激政策的节奏可能有所放缓。

4、债市宜继续增配

债市勿过谨慎,短端债券和信用债更具配置价值。虽然经济基本面在恢复,但由于此前市场已经对经济恢复有所预期。因而当前市场交易逻辑主要在政策变化后的经济预期走势。如果经济内生动力足够强,则利率存在持续调整压力,否则,利率则可能再度回落。考虑到出口偏弱、内需恢复持续性有待观察,因而短期经济对市场压力有限。政策节奏变化之后长端利率存在阶段性下行机会,10年国债有望下行至2.8%-2.85%左右。而近期资金价格上升推高短端利率,但从边际变化来看,信贷冲量节奏将有所放缓,同时央行也无意引导资金价格进一步上升,因而目前短端利率从票息和安全保护上均有配置价值。而对信用来说,随着理财赎回压力缓解,现券已经进入增配阶段,但信用供给依然低迷,因而信用债配置力量逐步强于供给,信用将持续走强。对短端信用来说,由于持有至到期,因此在城投保持刚兑背景下,可以适度下沉。而在银行风险权重调整,二永利率上升之后,目前中长端二永对非银机构更有配置价值。因而我们建议信用债短端在城投上适当下沉,中长端增配二永债。

风险提示

政策收紧超预期。

本文节选自国盛证券研究所于2023年3月05日发布的研报《稳中寻解——基于政府工作报告的分析》,报告分析师:杨业伟 S0680520050001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。