国君宏观:新一轮产业链外迁催生新机遇

导读

在成本端和逆全球化因素驱动下,我国传统制造业的低附加值环节加速外迁,特别是中美博弈加码,一定程度导致高新技术产业的外迁,但整体可控。在疫后场景约束放开、人口红利消退、大国博弈持续和“一带一路”催化下,预计新一轮产业链外迁正在到来,产业链外迁可进一步拓展外循环空间、提升内循环质量,部分传统制造业、基建、新能源、数字经济等在市场空间进一步扩大下,将迎来新的机遇。

摘要

1. 2010年以来我国经历了三轮产业链外迁进程,经济因素起主要驱动作用,国际关系因素在其中所起的作用上升。第一轮是2010年至2015年,这一轮主导因素是市场化的经济因素,包括劳动力和土地成本上升、人民币升值等;第二轮是2016年至2018年,这一阶段是经济因素为主,政府加大引导,以产能过剩行业和“一带一路”地区为标志;第三轮是2018年至今,这一阶段大国博弈因素不断加码,美国的产业脱钩政策产生影响,疫情起到催化作用,跨国企业在成本-收益分析中,开始愈发考虑产业链供应链安全的因素。

2. 我国产业链外迁表现出规模大、行业集中、区域聚集的特点。从规模来说,欧美等外商减少对华投资较为显著;从行业来说,我国外迁行业相对集中,主要是在中低端制造业的生产加工环节和中高端制造业的组装环节,部分高技术行业的外迁成为新迹象;从区域来说,形成了“中国-东南亚”、“中国-南亚”两种模式。

3. 新一轮产业链外迁正在到来,产业链外迁催生新的机会,部分传统制造业、基建、新能源、数字经济等受益于市场空间拓展,将迎来新的机遇。疫后场景约束放开、劳动力成本提升、人口红利消退、中美大国博弈持续,以及“一带一路”十周年催化,新一轮产业链外迁的进程正在到来,产业链外迁催生新机遇,一方面拓展外循环的空间,对“走出去”的行业相对利好,另一方面通过外部竞争机制,倒逼国内部分产业升级转型,提升内循环的质量。从行业上来看,传统制造业的低附加值环节外迁会继续加速,“一带一路”十周年催化基建项目、新能源项目的合作,“数字化出海”和“出海数字化”给数字经济带来新机遇。

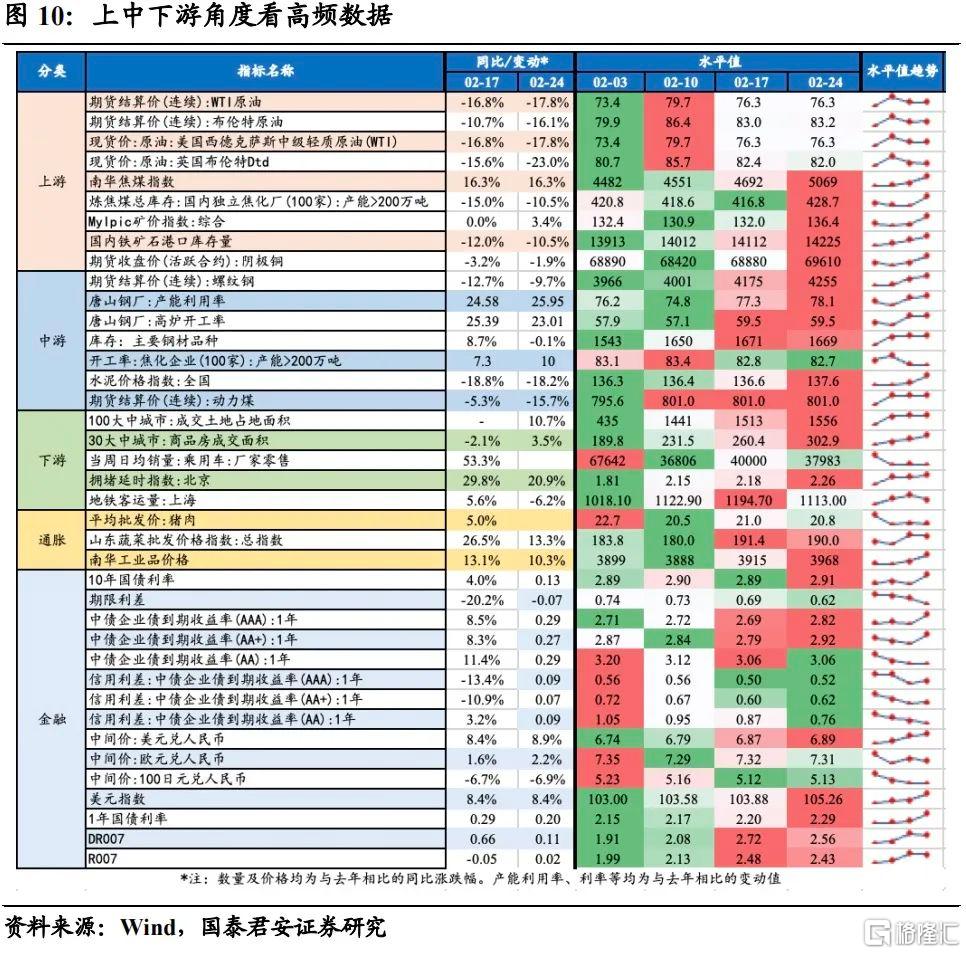

4. 国内经济高频数据更新:开工链条表现强劲,地产销售略有回暖。

(1)上游:原油价格基本持平、焦煤和铁矿石价格整体均呈上升趋势;

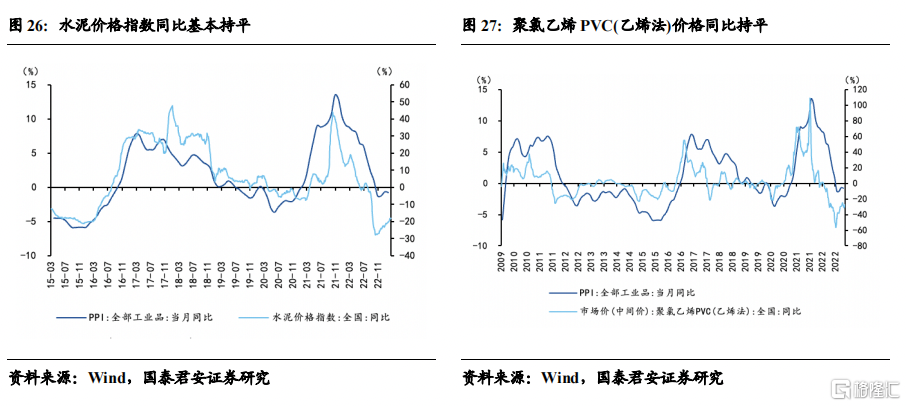

(2)中游:螺纹钢和水泥价格均持续上升,动力煤价格基本持平;

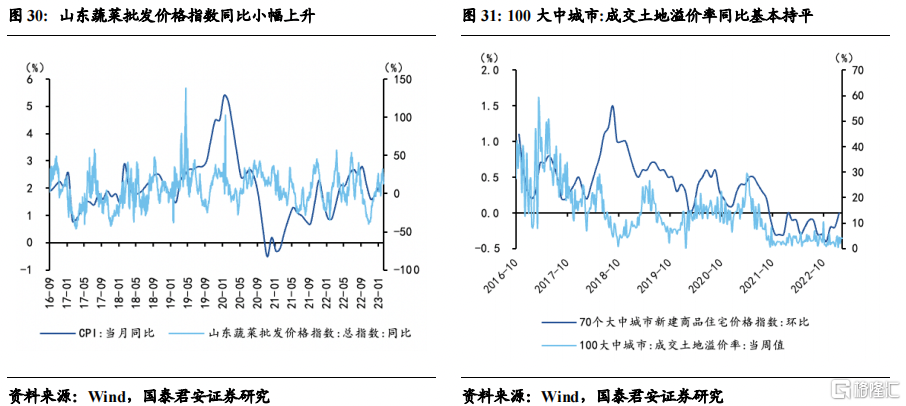

(3)下游:商品房成交、土地成交面积上升,北京拥堵延时指数上升;

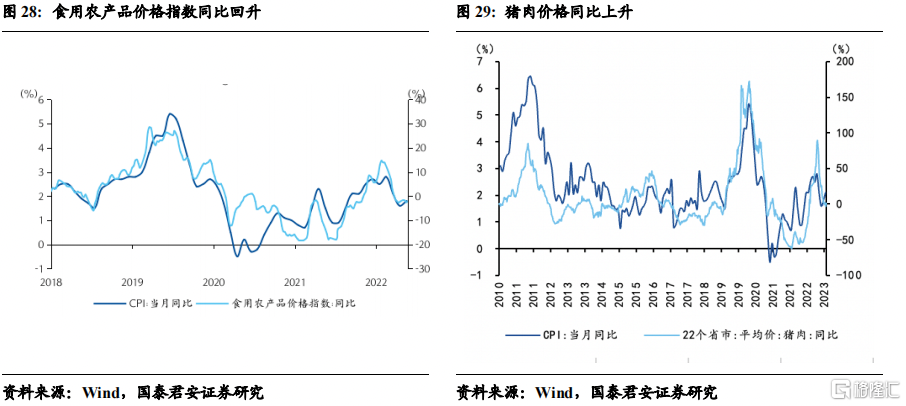

(4)通胀:猪肉、蔬菜价格回落,南华工业品价格上涨;

(5)金融:利率总体出现上升,美元汇率持续下降趋势;

(6)三大需求:全国商品房成交面积总体呈现上升趋势,乘用车零售和批发基本持平,基建投资保持小幅上涨,外需景气度边际有所回升;

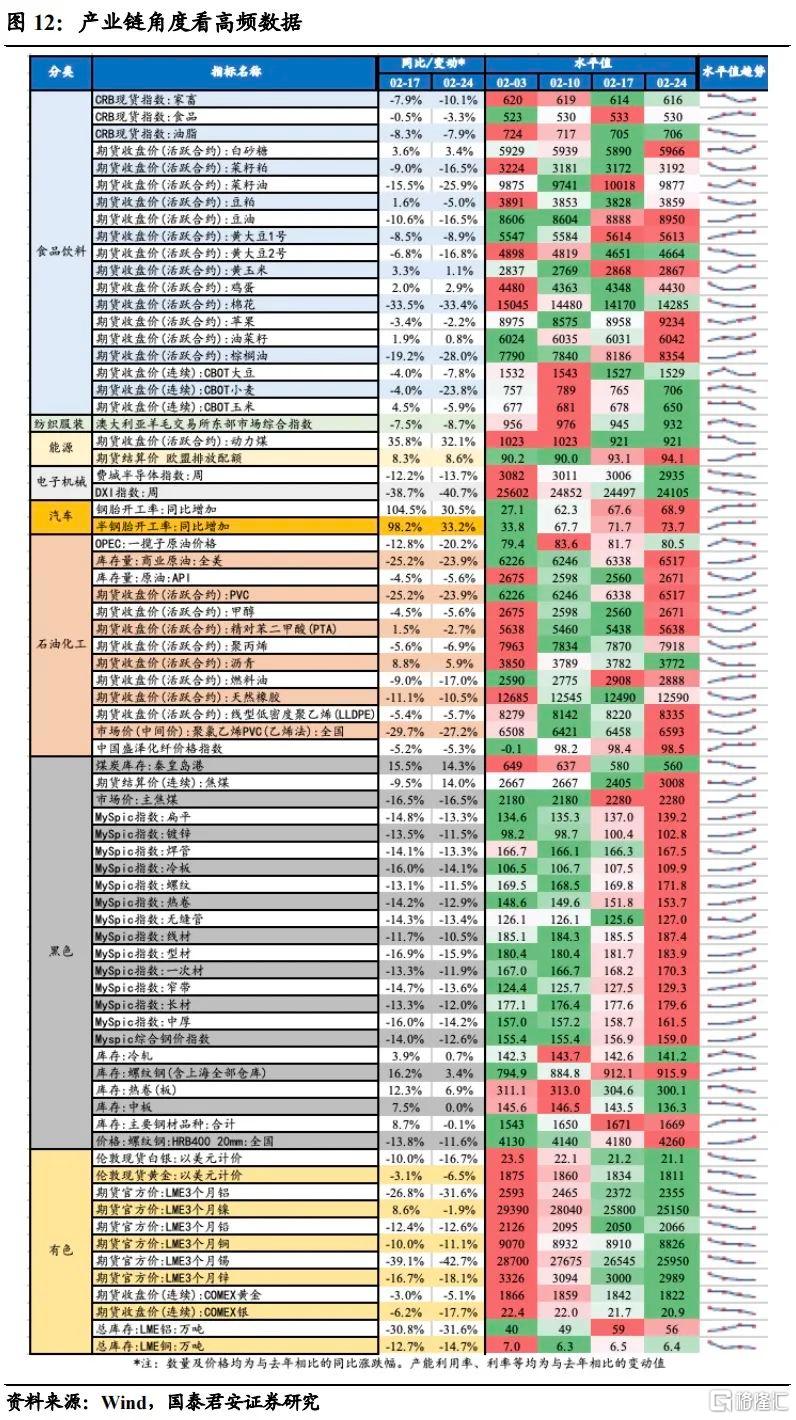

(7)产业链:石油化工产品价格多数上涨,黑色产品价格多数上升,有色产品价格多数下降,能源价格基本持平,煤炭库存出现小幅下滑。

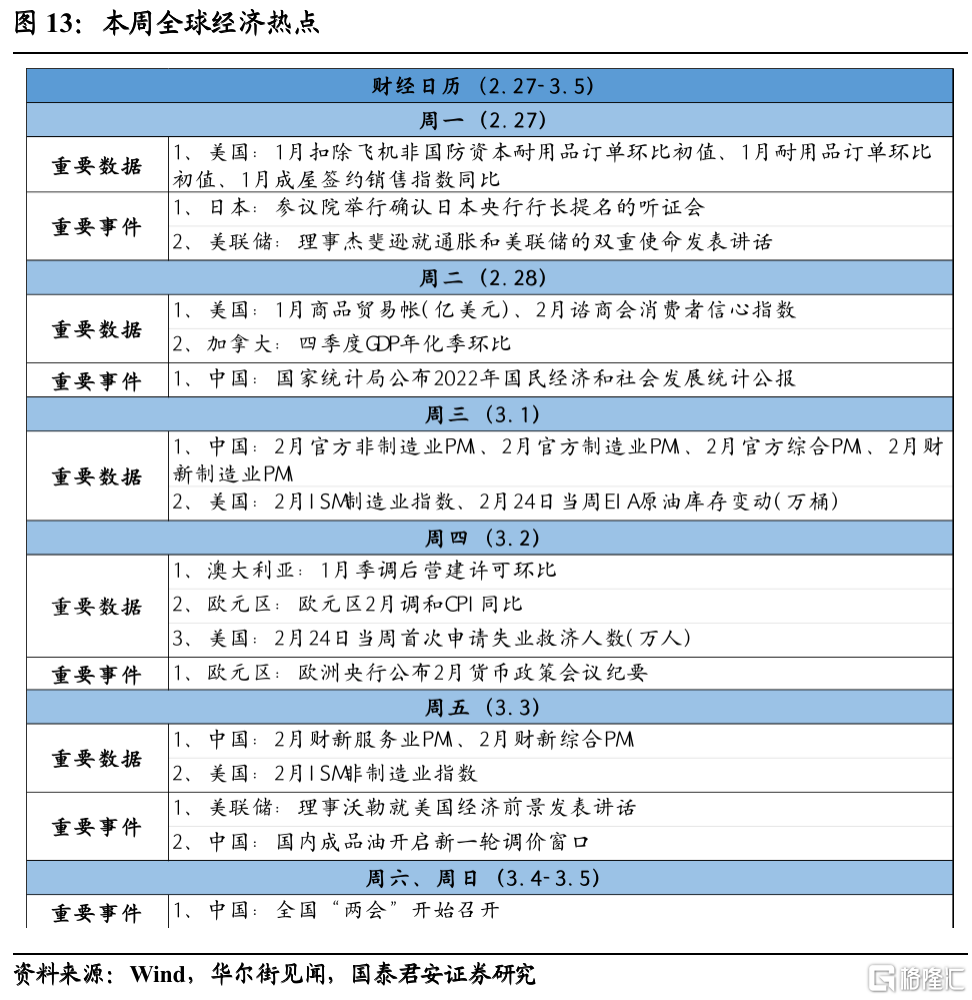

5. 本周关注:中国公布2月官方PMI、财新PMI,以及全国“两会”开始召开;美国公布2月ISM制造业指数、非制造业指数;欧元区公布2月货币政策会议纪要;日本举行央行新行长听证会。

6. 风险提示:对外投资规范进一步加强,资本流动管制强化;全球衰退超预期,导致外部需求整体大幅下降,资本流动减弱

正文

1. 本周聚焦:新一轮产业链外迁催生新机遇

1.1 经济因素主导我国的产业链外迁进程,国际关系影响有所上升

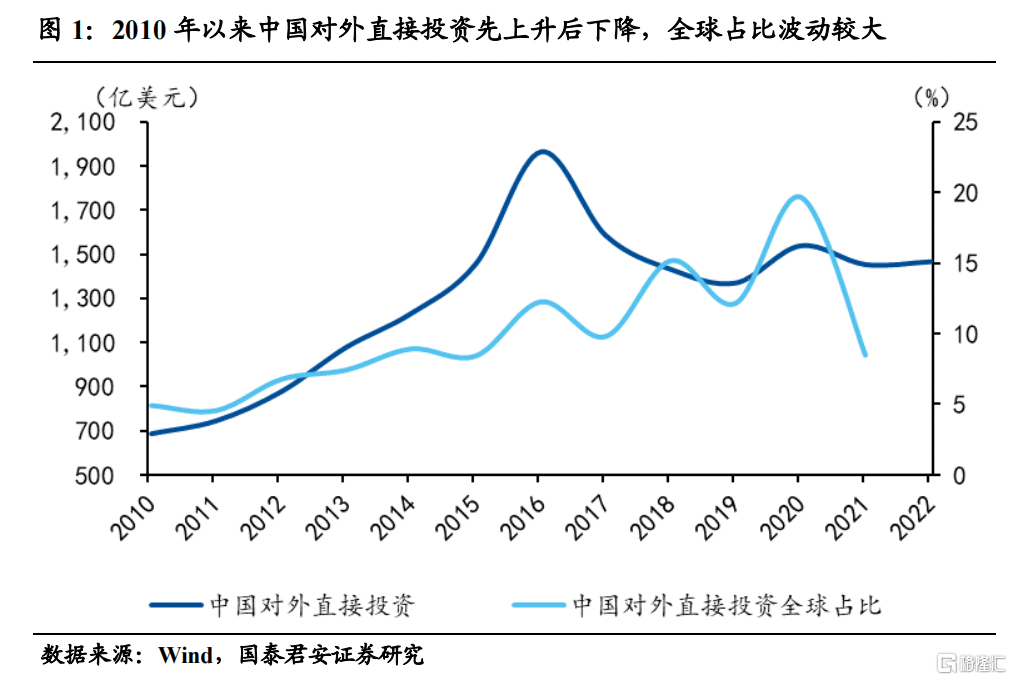

2010年以来我国经历了三轮产业链外迁进程,经济因素在其中占据主导作用,政治因素尤其是国际关系因素在其中所起的作用上升。产业链外迁的内涵较为广泛,其既包括原本已经布局在中国的产业链迁移到其他国家,也包括本可以布局在中国的产业链但最后选择了其他国家,可以通过具体的企业迁移案例探寻踪迹,比如耐克生产线迁移至越南、富士康在印度建设工厂、三星工厂转向越南、印度、一些服装企业也在向东南亚迁移,等等。我们很难有指标精确统计产业链迁移的幅度,因为其中包含了一些外部投资在中国与其他国家之间的替代关系,比如本来可能投资到中国,后来选择了东南亚国家,这些也是产业链外迁的例证,但是很难被统计。我们可以从中国对外直接投资(OFDI)的演进来看产业链外迁的大致情况,2010年以来,我国对外直接投资基本呈现先上升再下降的态势,疫情前其在全球占比呈波动上升趋势,2021年疫情期间占比波动较大。总体来看,我们可以将2010年以来我国产业链外迁划分为三个阶段:

(1)第一轮是2010年至2015年,这一阶段主导因素是市场化的经济因素。我国对外投资呈缓步抬升趋势,在全球占比也在不断上升,这一阶段产业链外迁主要是经济因素主导,包括中国劳动力成本的上升、人民币汇率持续升值、以及房地产业兴起带来推动成本上行等。

(2)第二轮为2016年至2018年,这一阶段是经济因素为主,政府加大引导。2015年我国多行业出现了较为严重的产能过剩问题,为了应对产能过剩,提出供给侧改革,同时开始借助“一带一路”加大对外产能输出,因而2016年当年我国对外投资大幅增长,同比增幅达到34.7%,随后由于国内资本出海势头过猛,不止是产能过剩领域,其他领域过度出海一定程度损伤国内经济,2017年8月国家出台《关于进一步引导和规范境外投资方向的指导意见》,设置了鼓励开展、限制开展、禁止开展的对外投资三大类别,加以规范引导,对外投资规模略有下降,产业链转移幅度回归理性。

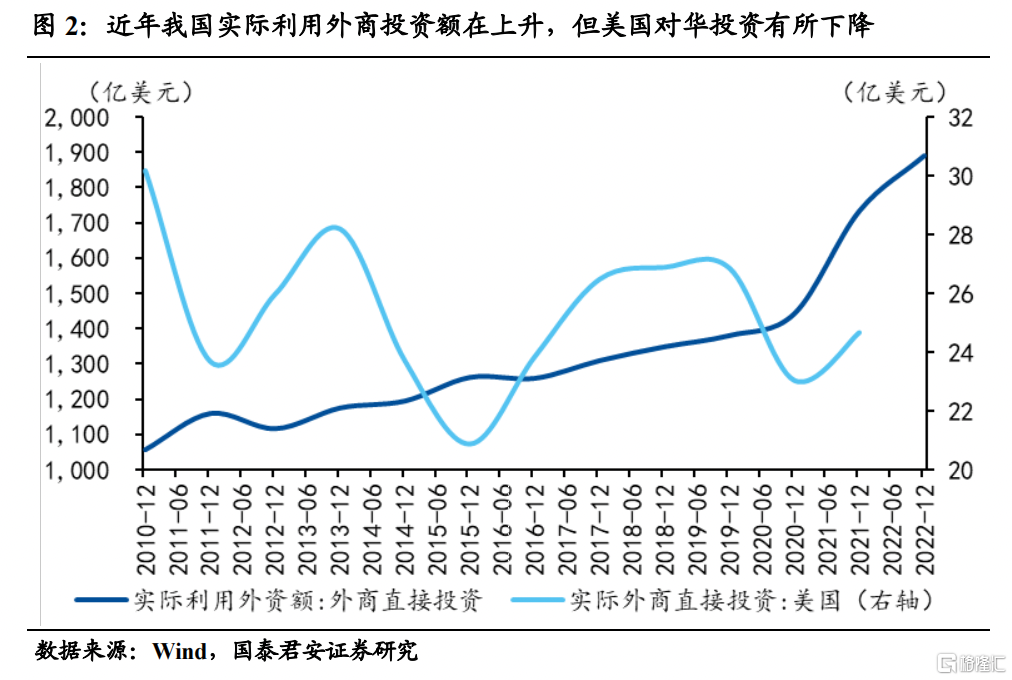

(3)第三轮为2018年至今,这一阶段大国博弈因素不断加码,美国的产业脱钩产生,疫情起到催化作用,但经济因素依旧是主导。2018年中美贸易摩擦加剧,美国开始主张与中国脱钩,一方面美国对华投资开始下行,近年我国实际利用外商投资额在上升,但美国对华投资有所下降;另一方面由于对中国商品加征关税,一些企业开始向其他国家转移,以寻求避免惩罚性关税。美国对中国的产业脱钩产生影响,2018年就开始鼓励美国企业回流,2020年拜登上台之后持续推进“小院高墙”政策,即在重点领域对中国进行封锁,例如芯片半导体、生物医药、航天军工、通信等,2022年美国政府开始推行“友岸外包”、“近岸外包”等,已经明显地要将产业链转移到所谓的“与其价值观一致”的国家以及地缘更临近的国家,以降低供应链断裂风险。当然,疫情也一定程度上对产业链外迁起到加速催化作用,尤其是2022年中国封控较严、东南亚相继放开的情况下,产业链外迁也在加速,但是主要以中低端技术产业为主。总体来看,经济因素依旧是主导因素,跨国企业的成本-收益分析中加入了对产业链供应链安全的考量。

综上来看,我国产业链外迁是经济因素主导驱动的,但政治因素尤其是中美大国博弈在其中所起作用有所上升

1.2 我国产业链外迁表现出规模较大、行业集中、区域聚集的特点

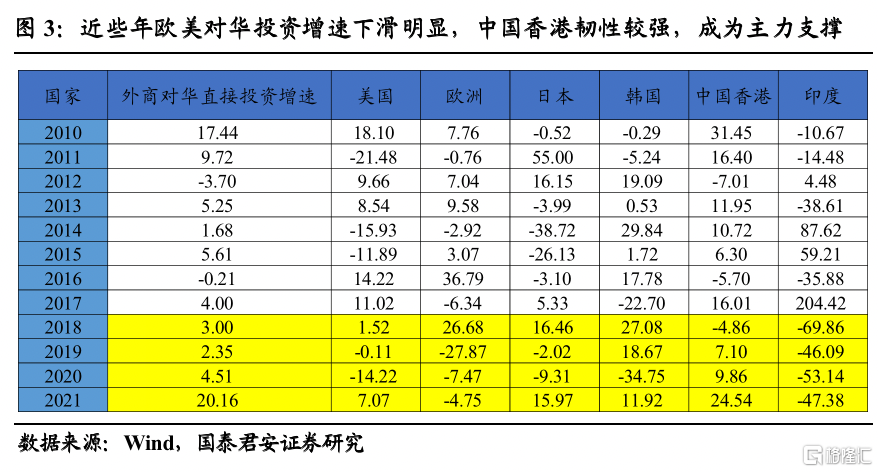

从产业链外迁规模来说,整体规模较大,欧美等外商减少对华投资较为显著。过去几年中国的对外投资变化并不明显,自2016年创造了对外投资高峰之后,后续有所下滑,从2018年至2021年维持相对持平状态,2021年中国OFDI流量相对于2018年增长了21.5亿美元,年均增长仅0.5%,中国的对外投资一定程度还是会受政策干预,比如2017年出台的《关于进一步引导和规范境外投资方向的指导意见》,本土出海的边际增量在过去几年并不是很大,但是从其绝对规模来看,2022年对外直接投资已经达到1465亿美元,整体规模较大。此外,欧美等减少对华投资较为显著,我们从美国、欧洲、日本、韩国、中国香港、印度等六个国家或地区对华投资来看,其合计占到2021年对华投资的86.1%,其中中国香港占比最大,达到75.9%;其次是欧洲,约为4.1%;韩国和日本均分别约为2.3%,美国占比为1.4%。复盘2018年以来,对华投资变化可看出,中国香港韧性相对坚挺,支撑起整体外商对华投资增速,但是欧洲和美国对华投资增速下降明显。中国产业链外迁不仅表现为本土企业出海,还表现为欧美跨国企业的投资转移。

从产业链外迁行业来说,我国外迁行业相对集中,主要是在中低端制造业的生产加工环节和中高端制造业的组装环节,部分高技术行业有外迁迹象。过去几十年我国依靠廉价的劳动力和土地,中低端制造业获得了快速的发展,当前我国人力成本上升较快,人口红利进一步下降,根据国际劳工组织统计,中国2022年最低月工资标准达到390美元(按2017年购买力平价和最新一年汇率换算),同期越南为315美元,印度为217美元,均比中国更低,更多劳动密集型产业将会向东南亚转移,其中包括中低端制造业的生产加工环节和中高端制造业的组装环节,比如服装行业向越南的迁移、电子组装行业向印度的迁移等。另一方面,部分高技术行业也在向外迁移,这其中除了中高端制造业的组装环节外,被美国限制的部分行业为寻求突破,在向外迁移,比如被美国打压的芯片行业,戴尔公司宣布要将其相关产业链全部转移至东南亚,三星、英特尔、格芯和联电等半导体厂商都计划进一步扩张东南亚工厂。美国限制措施让部分高技术产业外迁动机有所提升。

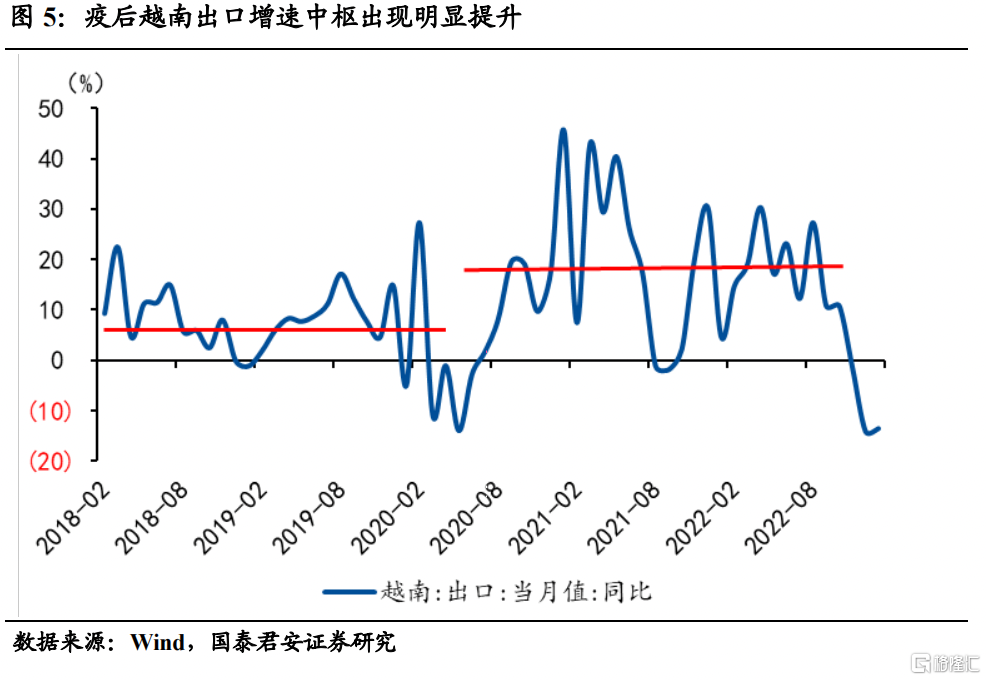

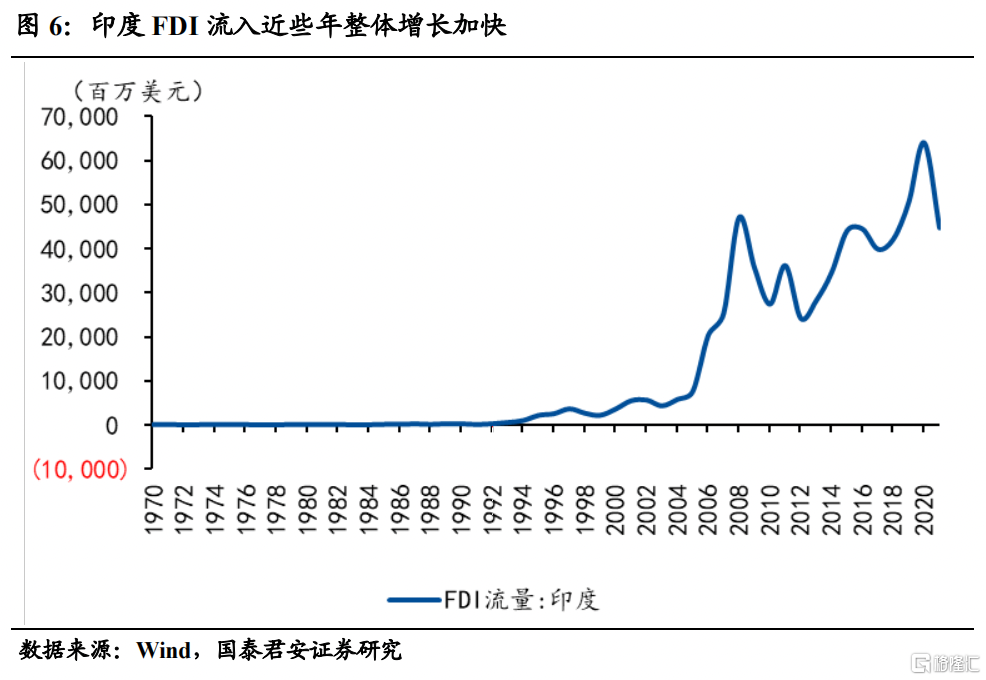

从产业链外迁区域来说,由于驱动因素不同,形成了“中国-东南亚”、“中国-南亚”两种模式。一种是成本驱动,考虑劳动力成本、土地成本等,企业选择从中国向外迁移,这类迁移主要集中在劳动力成本、土地成本较低、与中国临近从而迁移成本相对较小,并且上下游仍旧有毗邻优势的地区,文化相似性也是其考虑因素,因而东南亚地区成为首选,越南、泰国、菲律宾、老挝等成为重点国家,尤其是疫情后东南亚国家先于中国放开,吸引了部分企业投资。从越南的出口来看,疫后出口增速中枢出现明显提升,与中国产业链向其转移有很大关系。另一种是市场驱动,除了考虑成本之外,企业还会考虑离市场更近,由于印度实施的“进口替代”政策,并且依托庞大的国内市场,此外,印度相较于东南亚国家,有更为完善的工业基础设施和廉价劳动力,因而其成为全产业链转移的理想地。印度吸引外资的速度非常快,其FDI流入从2012年后增长明显加快。因而,由于驱动因素不同,中国产业链外迁形成“中国-东南亚”、“中国-南亚”两种模式,当然这两种模式中均有成本驱动、美国对华限制措施、疫情催化等因素在其中。

1.3 我国产业链外迁的趋势与主要影响行业

疫后场景约束放开、劳动力成本提升、人口红利消退、中美大国博弈持续,以及“一带一路”十周年催化,新一轮产业链外迁的进程正在到来。具体来说:

(1)一是疫后场景约束放开,人员流动加大,国际往来考察和布局生产线的便利性提高,为国际资本流动和产业链迁移提供了更便利的条件。

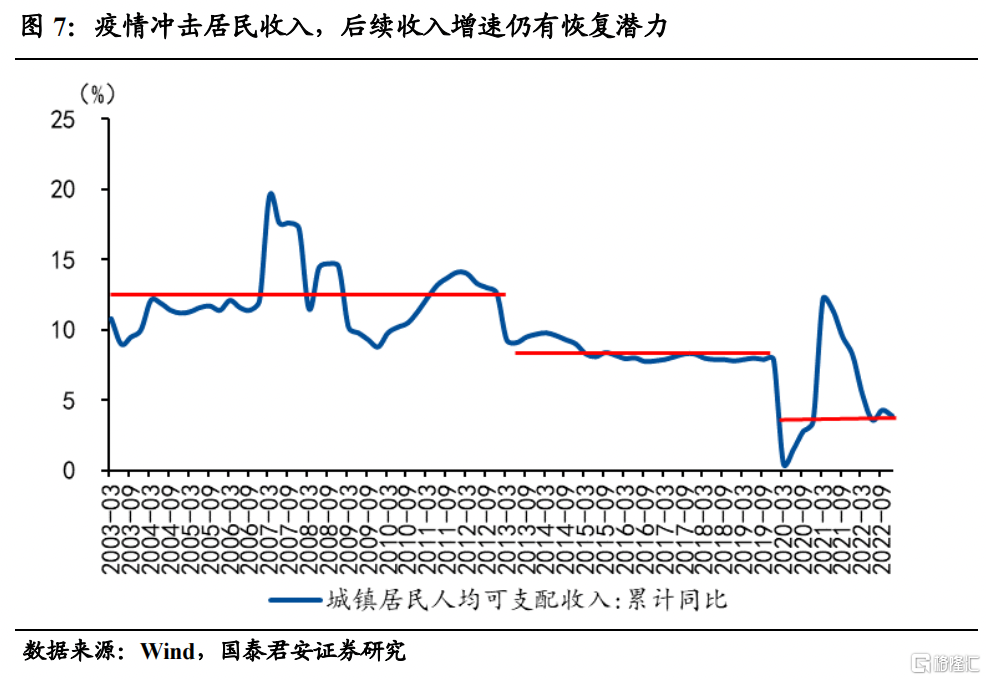

(2)二是我国的劳动力成本仍在进一步提升。疫情期间居民收入受到冲击,居民资产负债表受损,2019年前我国城镇居民人均可支配收入增速在8%左右,截至2022年四季度只恢复到4%左右,后续恢复潜力仍大,随着经济修复,工资水平也将继续上升。

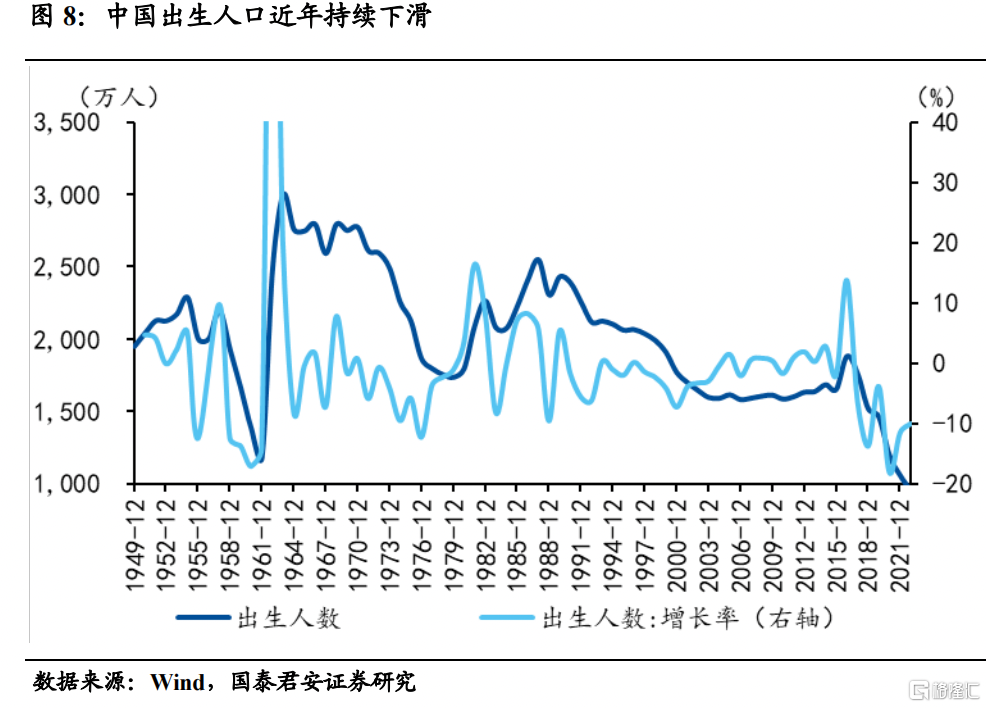

(3)三是中国的人口红利持续消退。2022年出生人口956万人,人口出生率为6.8‰,出生人口创下1949年以来新低,出生率则创下有记录以来最低水平。我国出生人口从2017年开始持续下降,2022年出生人口已经是连续第六年下降;六年的下降幅度接近50%,比起九十年代2000多万的新生人口更是不到一半。2022年末总人口减少85万。

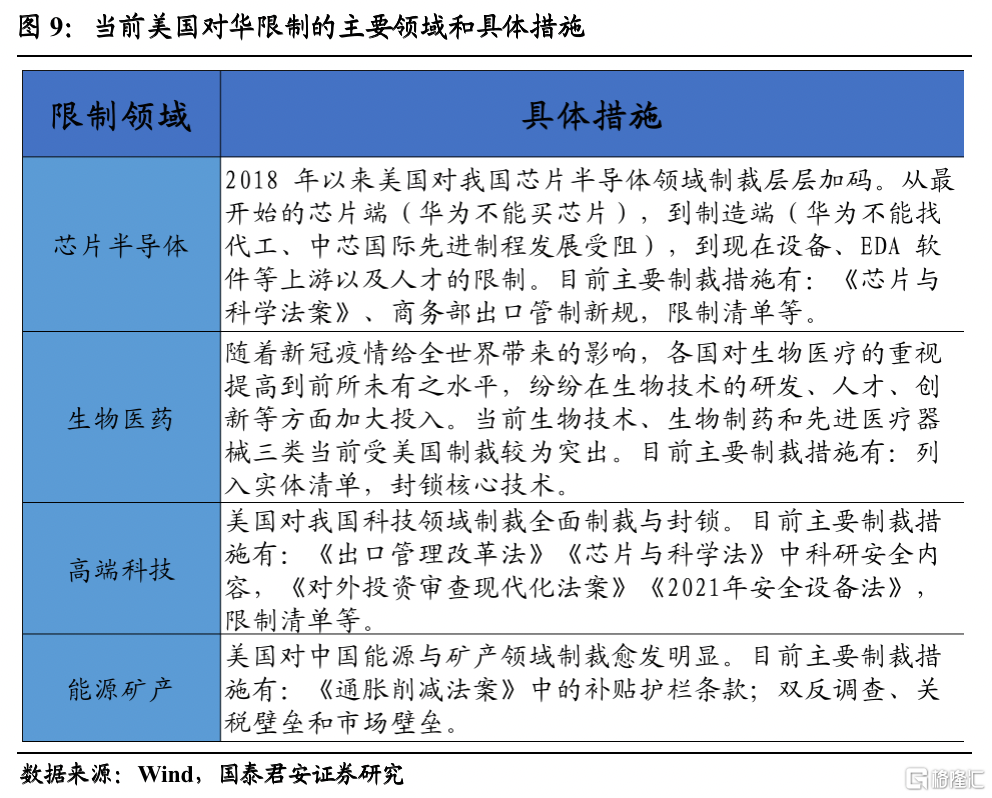

(4)四是中美大国博弈仍将继续。美国对华科技领域限制大概率会继续演绎,或可能继续加码,一方面从长逻辑来看,中国GDP不断向美国逼近,从美国对日本、德国等历史上限制措施来说,其对华限制大概率会持续;另一方面,短期来看,年初的“气球事件”短暂性地影响到了中美关系,同时后续“台湾法案”可能成为2023年中美关系最大的不确定因素。经济因素依旧是主导因素,产业链供应链安全进一步被纳入跨国企业的成本-收益分析中,这方面迹象已经出现,但当前整体规模仍旧不大,整体可控。

(5)五是2023年是“一带一路”框架十周年,或可能进一步加码对“一带一路”国家的合作,建立多领域的投资合作计划,也将带动新一轮的对外投资热潮,当然这些领域大概率是中国的过剩产能行业或优势产业,比如基建、新能源等。

从产业链外迁的影响来看,我们认为产业链外迁催生新机遇,一方面拓展外循环的空间,对“走出去”的行业相对利好,另一方面通过外部竞争机制,倒逼国内部分产业升级转型,提升内循环的质量,因而部分传统制造业、基建、新能源、数字经济等在市场空间进一步拓展下,将迎来新的机遇。

(1)一是传统的中低端制造业的生产加工环节和中高端制造业的组装环节会继续加速外迁,包括纺织服装、轻工、家具家电,以及部分电气机械、计算机、通信和电子设备等的组装环节。此类产业对外布局对国内一定程度利好,将进一步促进国内产业升级。

(2)二是部分行业的外迁可能倒逼国内相应产业升级转型。一方面在美国限制措施之下,部分行业可能因担心而外迁,美国当前对华限制措施主要集中在芯片半导体、生物医药、高端科技、能源矿产等相关领域,这些领域的外迁给国内相应产业的发展提出更高的“内循环”要求,倒逼国产替代领域进一步做大做强;另一方面,在传统制造业领域,产业外迁导致的“空心化”也给相应产业带来升级转型的压力,需进一步寻求更高附加值的盈利点。

(3)三是“一带一路”十周年催化之下,基建相关产业链以及新能源相关产业链可能进一步对外布局,此类产业布局,将会带动产能过剩行业和优势产业出海,对相关企业形成利好。

(4)四是数字经济领域迎来新的发展机遇。一方面与数字经济相关的硬件设施出海,比如通信设备、5G基站等新基建,以及传统行业数字化改造带来的机会,主要集中在硬件领域,偏数字经济的中高端制造;另一方面是企业出海的配套服务,全球化管理带来的数字化服务需求,比如云服务提供商等,前者是“数字化出海”,后者是“出海数字化”,数据经济、数据要素空间广阔。

2. 国内经济:开工链条表现强劲,地产销售略有回暖

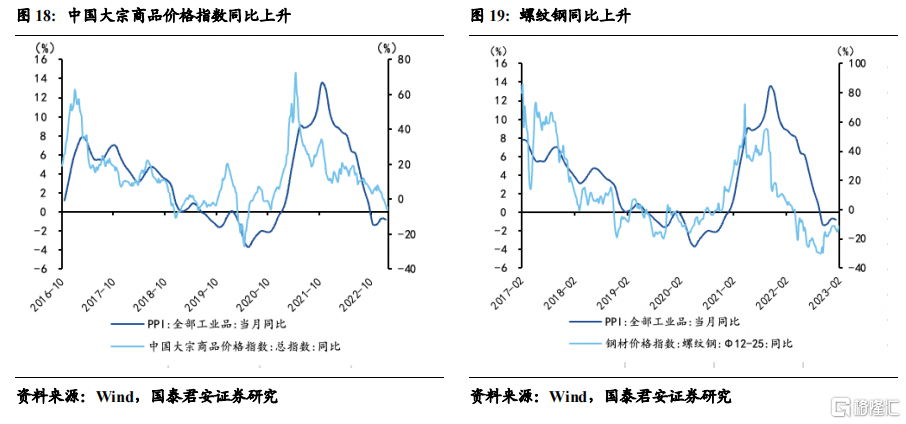

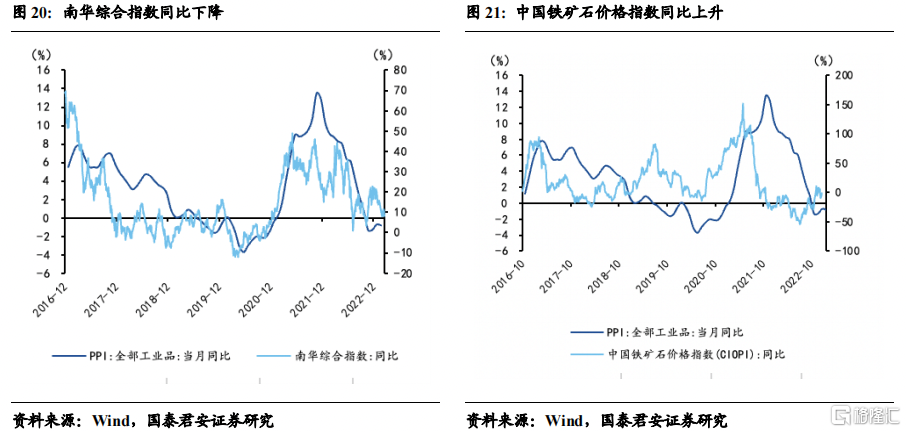

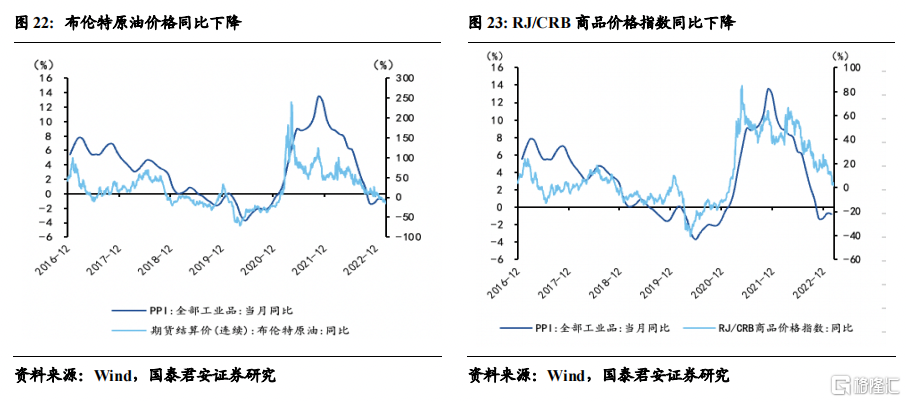

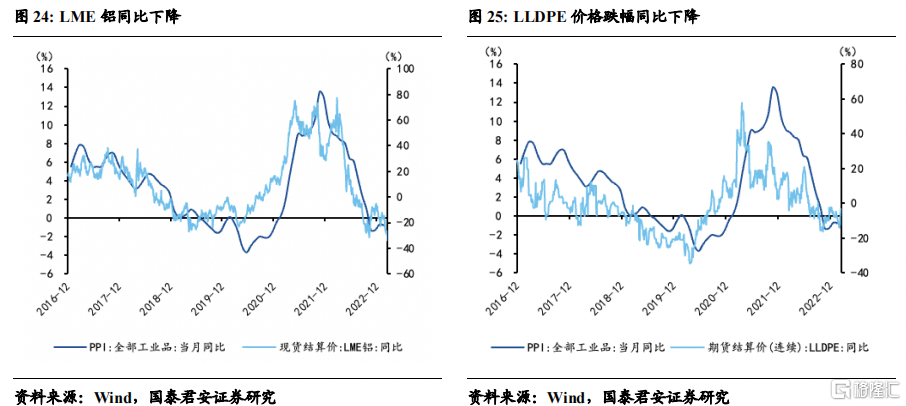

从上中下游角度来看,原油价格基本持平、焦煤和铁矿石价格整体均呈上升趋势;中游螺纹钢和水泥价格均持续上升,动力煤价格、产能利用率、主要钢材库存均保持基本持平,开工率小幅下降;下游30大中城市商品房成交面积、100大中城市成交土地面积、北京拥堵延时指数均上升,上海地铁客运量持续上升和乘用车当周日均销量则出现下降。猪肉价格继续保持下降趋势,蔬菜价格小幅回落,南华工业品价格上涨。国债利率、短期利率、美元汇率上升,期限利差和信用利差持续下降趋势。

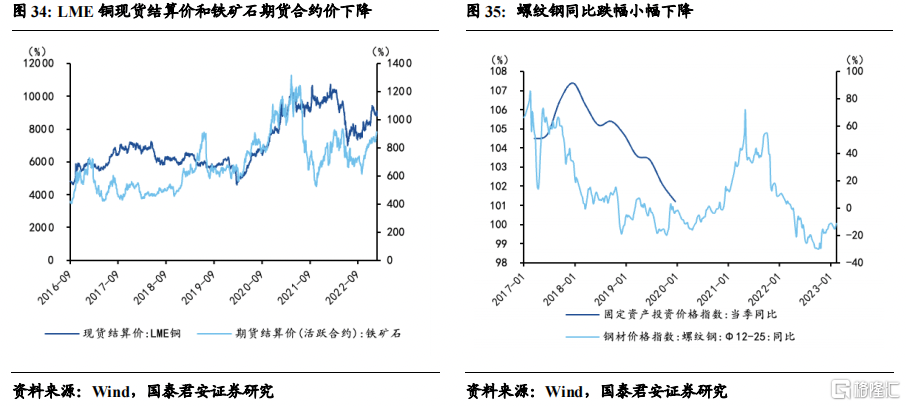

上游:原油价格基本持平、焦煤和铁矿石价格整体均呈上升趋势。2月24日当周,原油价格在较大涨幅和小幅度下跌后,最终基本持平,焦煤和铁矿石价格均持续上升,其中焦煤在经历两周基本持平趋势后,本周上涨幅度显著升高,铁矿石保持稳定上升趋势。

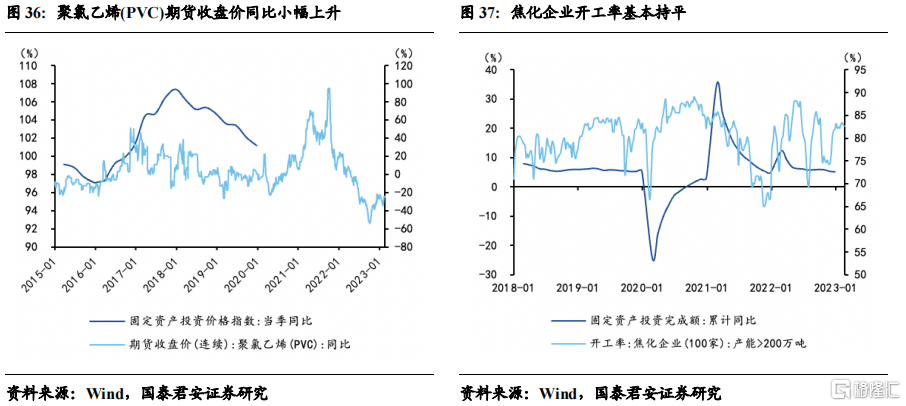

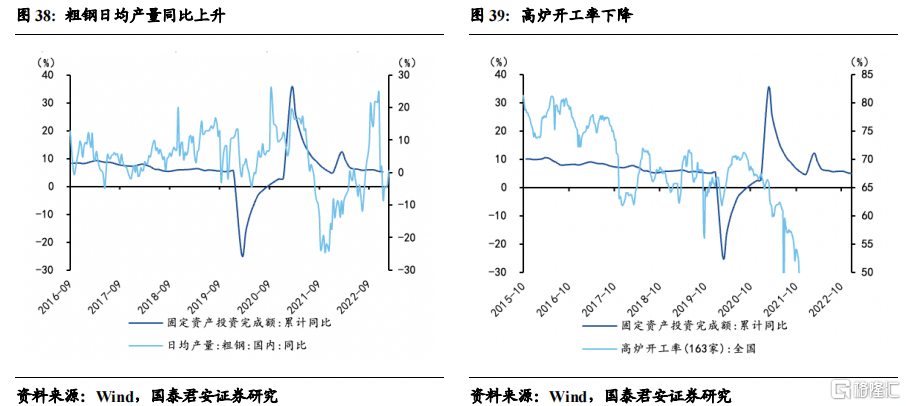

中游:螺纹钢和水泥价格均持续上升,动力煤价格、产能利用率、主要钢材库存均保持基本持平,开工率小幅下降。2月24日当周,螺纹钢和水泥价格均继续保持上升趋势,开工率出现小幅度下滑,动力煤价格、产能利用率、主要钢材库存基本保持持平,其中产能利用率和主要钢材库存略有提升。

下游:30大中城市商品房成交面积、100大中城市成交土地面积、北京拥堵延时指数均上升,上海地铁客运量持续上升和乘用车当周日均销量则出现下降。2月24日当周,30大中城市商品房成交面积、100大中城市成交土地面积、北京拥堵延时指数均呈现上升趋势,其中30大中城市商品房成交面积上升幅度最大,上海地铁客运量和乘用车当周日均销量则出现小幅度下降。

通胀:猪肉价格继续保持下降趋势,蔬菜价格小幅回落,南华工业品价格上涨。2月24日当周,猪肉批发价格延续上周持续下降至20.8元/公斤,蔬菜批发价格指数较上周的上升趋势出现回落,但下降幅度较小,南华工业品价格指数出现明显上涨。

金融:国债利率、短期利率、美元汇率上升,期限利差和信用利差持续下降趋势。2月24日当周,利率方面,国债利率和短期利率均出现上升,期限利差和信用利差均保持下降趋势。汇率方面,除美元汇率略有上升,其他汇率均小幅下降。

从需求端角度来看,全国商品房成交面积总体呈现上升趋势,全国二手房挂牌出售价格和数量均呈现小幅上升,乘用车零售和批发当周日均销量均基本持平。基建投资保持小幅上涨,外需景气度边际有所回升。

消费:全国商品房成交面积总体呈现上升趋势,全国二手房挂牌出售价格和数量均呈现小幅上升,乘用车零售和批发当周日均销量均基本持平。2月24日当周,全国商品房成交面积总体继续保持上升趋势,二线、三线城市上涨幅度较大,一线城市则出现下降;全国二手房挂牌出售数量和价格较上周整体上涨幅度不大。乘用车零售和批发当周日均销量较上周均基本持平。

投资:基建投资保持小幅上涨,玻璃价格出现小幅下跌。2月24日当周,建材综合指数保持上升趋势,庞源指数较上周出现明显回升,开工率较呈现小幅度上升混凝土平均产能利用率基本持平,期货玻璃价格出现小幅度下滑。

出口:外需景气度边际有所回升。2月24日当周, CBCFI指数、CCBFI、CICFI、BDI等指数均出现上升,CCFI指数基本持平。

从产业链角度来看,农产品现货价格整体保持持平,期货价格大多出现小幅上升;石油化工产品价格多数上涨,黑色产品价格多数上升,有色产品价格多数下降能源价格基本持平,煤炭库存出现小幅下滑,金属库存基本持平。半导体指数、DXI指数下降,汽车生产开工率均出现小幅度上升。

农产品现货价格整体保持持平,期货价格大多出现小幅上升。2月24日当周,从CRB现货价格来看,家畜、食品、油脂价格均整体保持稳定,从期货收盘价来看,除大豆、小麦、玉米价格有所下跌,其余食品价格较上周呈上升趋势。

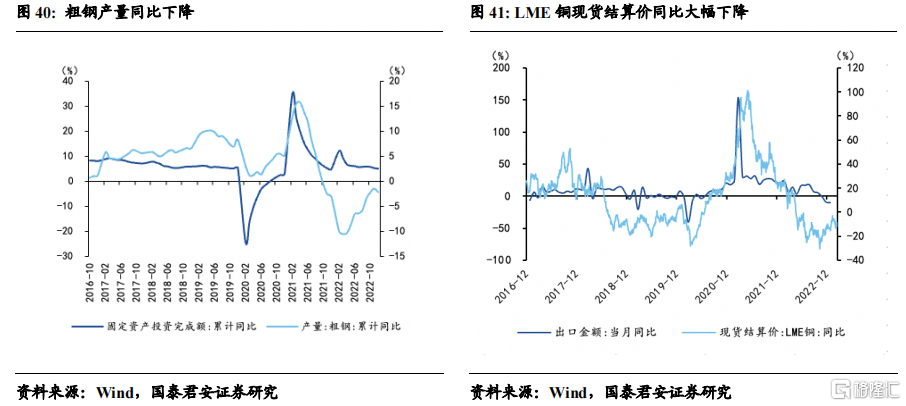

石油化工产品价格多数上涨,黑色产品价格多数上升,有色产品价格多数下降能源价格基本持平,煤炭库存出现小幅下滑,金属库存基本持平。2月24日当周,石化行业商品期货价格除沥青外均呈上涨趋势。黑色产品方面,期货价格大多上涨,秦皇岛煤炭库存出现明显下滑;综合钢价指数小幅喜爱的,而主要钢材品种的库存大多出现小幅下降。有色产业链金属价格大多呈下降趋势。

半导体指数、DXI指数下降,汽车生产开工率均出现小幅度上升。2月24日当周,钢胎开工率、半钢胎开工率呈小幅度上升趋势。电子景气度方面,费城半导体指数和DXI指数均继续下降趋势。

3. 本周关注

本周中国公布2月官方非制造业PMI、2月官方制造业PMI、2月官方综合PMI、2月财新制造业PMI、2月财新服务业PMI、2月财新综合PMI,全国“两会”开始召开;美国公布1月商品贸易帐、2月谘商会消费者信心指数、2月ISM制造业指数、2月ISM非制造业指数;日本参议院举行日本央行行长提名的听证会。

4. 风险提示

对外投资规范进一步加强,资本流动管制强化;全球衰退超预期,导致外部需求整体大幅下降,资本流动减弱。

5. 附录

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。