国盛固收:资金难以更紧,债市勿过谨慎

核心观点

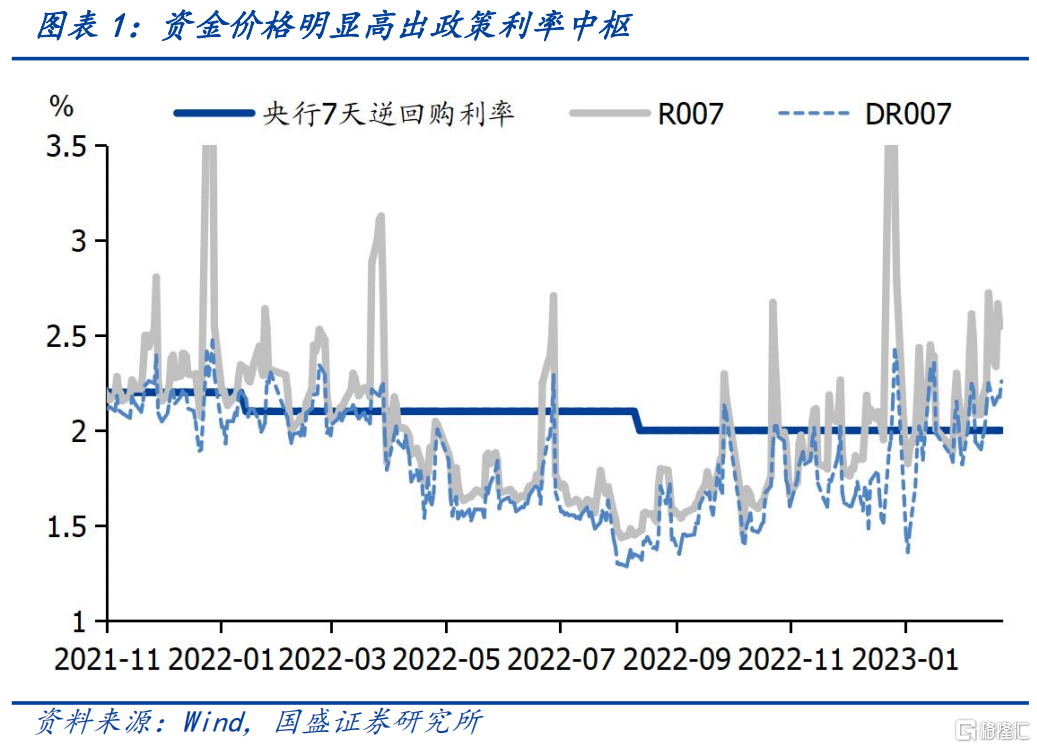

近期资金继续维持紧平衡,叠加监管政策变化,导致上周债市进一步下跌。近期资金价格持续紧平衡,短端利率持续保持高位,这推动整体利率水平继续上升。其中,10年国债利率上周上行2.1bps至2.91%。而同时,《商业银行资本管理办法(征求意见稿)》在上周发布,同业存单、二永债的风险权重调高,这导致这些债券资产利显著上升。1年AAA同业存单收益率较上周上升7.3bps至2.73%,而1年AAA-二级资本债更是大幅上升10.3bps至2.93%,利率出现明显攀升。

虽然债市相对弱势,但需要看到相对变化,那就是利空在兑现,而利多在累积,边际变化意味着债市继续调整空间有限,反而存在阶段性机会。首先,银行风险权重的调整更多是短期冲击,并非趋势,并且近期利率上升已经反映了大部分,继续推升利率空间有限。我们估算结果显示,风险权重调整后,银行持有银行普通债资本和同业存单占用成本增加7bp或21bp或71bp(分别对应对A+、A、B级银行的债权),二级资本债资本占用成本增加71bp。而从政策公布后的利率上行幅度来看,对于A+级银行来说,风险已经大部分反映,而大部分银行都在A+或A级,因而存单因此继续上升空间不大。二级资本债收益率8-15bp的上行幅度,虽然幅度不够,但考虑到银行并非二级资本债持有主体,持有规模占二永比例估计在20%-30%,而理财和公募才是二永持有主体。同时考虑到前期市场已经对二级资本债风险权重调整有一定的预期定价,二永收益率继续调整的空间同样有限。

其次,央行虽然无意流动性宽松,但也无意进一步收紧流动性,资金价格继续向上空间有限,随着贷款投放节奏趋于平稳,资金价格有望再度回落。上周央行公布了2022年4季度货币政策执行报告,再度强调保持市场利率在政府引导市场利率围绕政策利率波动。这反映央行虽然无意流动性过度宽松,但也并不想持续收紧流动性,特别是在当前经济恢复初期,政策无意收紧,否则可能会影响经济的稳步复苏。而前期央行允许资金价格高于政策利率,可能也是由于1、2月信贷投放节奏较快,带来银行较大的资金需求。而银行之间的竞争性以及对开门红的追求,可能导致出现信贷投放过快的情况,央行通过相对较高的资金价格控制银行信贷投放节奏,尽量的平滑信贷年内的投放及节奏。因而,随着政策引导以及信贷冲量必要性的下降,后续信贷投放节奏可能放缓,这将降低资金需求。央行无意资金持续收紧,以及信贷节奏放缓将共同推动资金价格回到政策利率附近。

再次,经济在逐步恢复,而政策可能阶段性的观望经济恢复程度,短期缺乏更强的政策刺激也将降低利率上升压力。随着经济的逐步恢复,政策对经济的判断也趋于乐观。四季度央行货币政策执行报告认为“我国经济运行有望总体回升,经济循环将更为顺畅”,定调较三季度的货币政策执行报告的“总体呈现恢复向好发展态势”更为积极。相对更为乐观的经济判断意味着政策短期进一步加大刺激的可能性下降。即将召开的两会预计出现超预期政策的概率不是很大。而短期政策对经济恢复持观望态度,缺乏进一步的超预期政策,也意味着对债市压力的减弱,因而债市继续调整空间有限,反而存在阶段性回升可能。

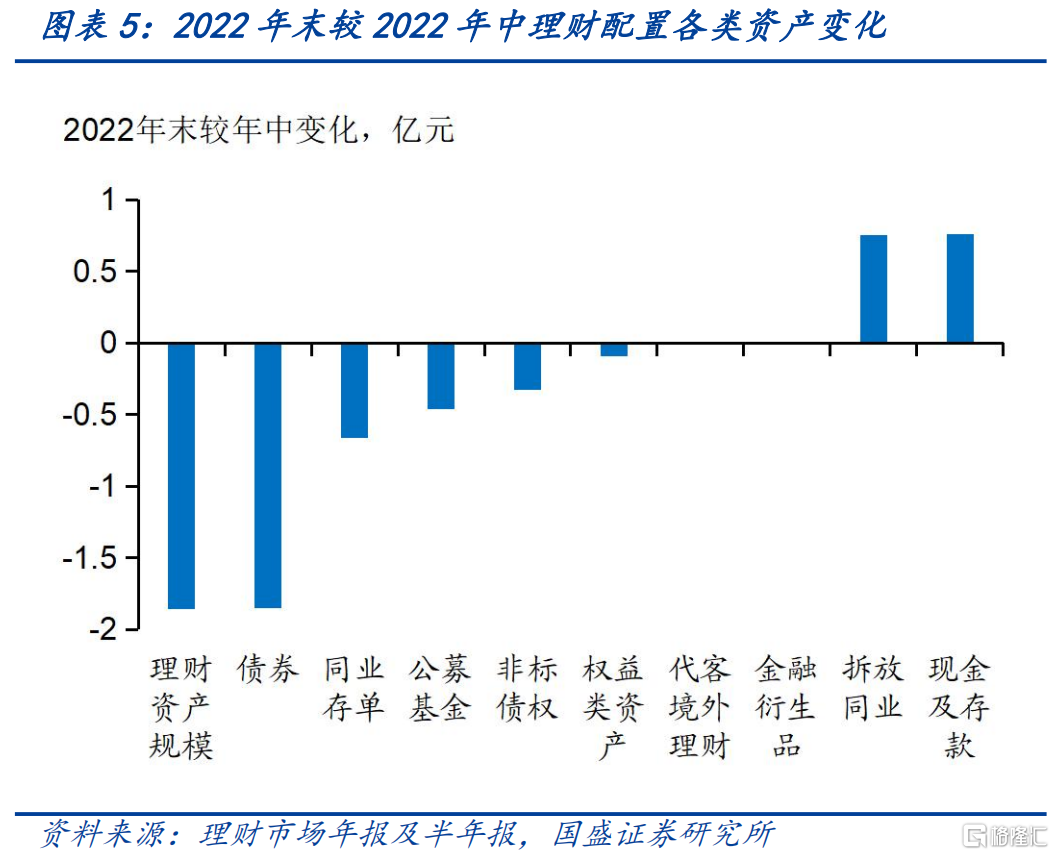

最后,供给不足,配置力量持续恢复,信用将继续走强。债市的配置力量在恢复,特别在信用债方面表现的非常明显。随着理财净值的修复,理财预防性资金储备下降和规模回升共同推升资产配置需求,特别是对信用债。根据2022年理财市场年报数据,相较于年中,年底理财持有的现金存款以及拆放同业合计增加1.5万亿左右。但随着市场趋于平稳,理财无需保持这么高的现金储备。如果这1.5万亿在未来半年完成配置,周均配置资产在600亿元左右。而信用债供给依然不足,因而总体信用将继续走强。

继续增配信用与短债,长端利率风险有限,也存在阶段性机会。虽然经济在恢复过程中,但一方面,基本面未出现超预期的恢复;另一方面,政策预期有所放缓,政策可能在观察经济恢复的动能。短期利率存在阶段性下行机会。而近期资金价格上升推高短端利率,但从边际变化来看,信贷冲量节奏将有所放缓,同时央行也无意引导资金价格进一步上升,因而目前短端利率从票息和安全保护上均有配置价值。1年AAA存单难以超越1年MLF利率。而对信用来说,理财持续增配,而信用供给依然低迷,因而信用债配置力量逐步强于供给,信用将持续走强。对短端信用来说,由于持有至到期,因此在城投保持刚兑背景下,可以适度下沉。而在银行风险权重调整,二永利率上升之后,目前中长端二永对非银机构更有配置价值。因而我们建议信用债短端在城投上适当下沉,中长端增配二永债。

风险提示:政策变化超预期。

1、资金难更紧,债市勿谨慎

近期,资金继续维持紧平衡,叠加监管政策变化,导致上周债市进一步下跌。近期资金价格持续紧平衡,短端利率持续保持高位。R007与DR007均高于政策利率2.0%,这推动整体利率水平继续上升。其中,10年国债利率上周上行2.1bps至2.91%,10年国开利率上周累计上行2.6bps至3.08%。而同时,《商业银行资本管理办法(征求意见稿)》在上周发布,同业存单、二永债的风险权重调高,这导致这些债券资产利显著上升。1年AAA同业存单收益率较上周上升7.3bps至2.73%,已经非常接近1年期MLF利率水平,而1年AAA-二级资本债更是大幅上升10.3bps至2.93%,利率出现明显攀升。

虽然债市相对弱势,但需要看到,边际变化反映债市利空已经大多显现,而利多的力量在逐步累积。首先,银行风险权重的调整更多是短期冲击,并非趋势,并且近期利率上升已经反映了大部分,继续推升利率空间有限。我们估算结果显示,风险权重调整后,银行持有银行普通债资本和同业存单占用成本增加7bp或21bp或71bp(分别对应对A+、A、B级银行的债权),二级资本债资本占用成本增加71bp。上周前两个交易日来看,同业存单收益上行幅度在6bp左右,二级资本债收益率上行幅度在8-15bp之间,对于A+级银行来说,风险已经大部分反映,而大部分银行都在A+或A级,因而存单因此继续上升空间不大。二级资本债收益率8-15bp的上行幅度,虽然低于银行风险权重修订之后二级资本债占用成本增加幅度71bps的规模。但考虑到银行并非二级资本债持有主体,持有规模占二永比例估计在20%-30%,而理财和公募才是二永持有主体。同时考虑到前期市场已经对二级资本债风险权重调整有一定的预期定价,二级资本债收益率继续调整的空间同样有限。

其次,央行虽然无意流动性宽松,但也无意进一步收紧流动性,资金价格继续向上空间有限,随着贷款投放节奏趋于平稳,资金价格有望再度回落。上周央行公布了2022年4季度货币政策执行报告,再度强调保持市场利率在政府引导市场利率围绕政策利率波动。这反映央行虽然无意流动性过度宽松,但也并不想持续收紧流动性,特别是在当前经济恢复初期,政策无意收紧,否则可能会影响经济的稳步复苏。而前期央行允许资金价格高于政策利率,可能也是由于1、2月信贷投放节奏较快,带来银行较大的资金需求。而银行之间的竞争性以及对开门红的追求,可能导致出现信贷投放过快的情况,央行通过相对较高的资金价格控制银行信贷投放节奏,尽量的平滑信贷年内的投放及节奏。因而,随着政策引导以及信贷冲量必要性的下降,后续信贷投放节奏可能放缓,这将降低资金需求。央行无意资金持续收紧,以及信贷节奏放缓将共同推动资金价格回到政策利率附近。

再次,经济在逐步恢复,而政策可能阶段性的观望经济恢复程度,短期缺乏更强的政策刺激也将降低利率上升压力。随着经济的逐步恢复,政策对经济的判断也趋于乐观。四季度央行货币政策执行报告认为“我国经济运行有望总体回升,经济循环将更为顺畅”,定调较三季度的货币政策执行报告的“总体呈现恢复向好发展态势”更为积极。相对更为乐观的经济判断意味着政策短期进一步加大刺激的可能性下降。即将召开的两会预计出现超预期政策的概率不是很大。而短期政策对经济恢复持观望态度,缺乏进一步的超预期政策,也意味着对债市压力的减弱,因而债市继续调整空间有限,反而存在阶段性回升可能。

最后,供给不足,配置力量持续恢复,信用将继续走强。债市的配置力量在恢复,特别在信用债方面表现的非常明显。随着理财净值的修复,理财预防性资金储备下降和规模回升共同推升资产配置需求,特别是对信用债。根据2022年理财市场年报数据,相较于年中,年底理财持有的现金存款以及拆放同业合计增加1.5万亿左右,占理财资产的5%,这部分资产的增加主要是由于赎回压力之下,理财增加现金进行应对。但随着市场趋于平稳,理财无需保持这么高的现金储备,因而这部分现金转为资产配置将带来持续的配置力量,如果这1.5万亿在未来半年完成配置,周均配置资产在600亿元左右。同时叠加理财净值修复之后规模开始见底回升,这将进一步加大理财资产配置的增量。而信用债供给依然不足。供给不足,配置力量持续恢复,因而总体信用将继续走强。

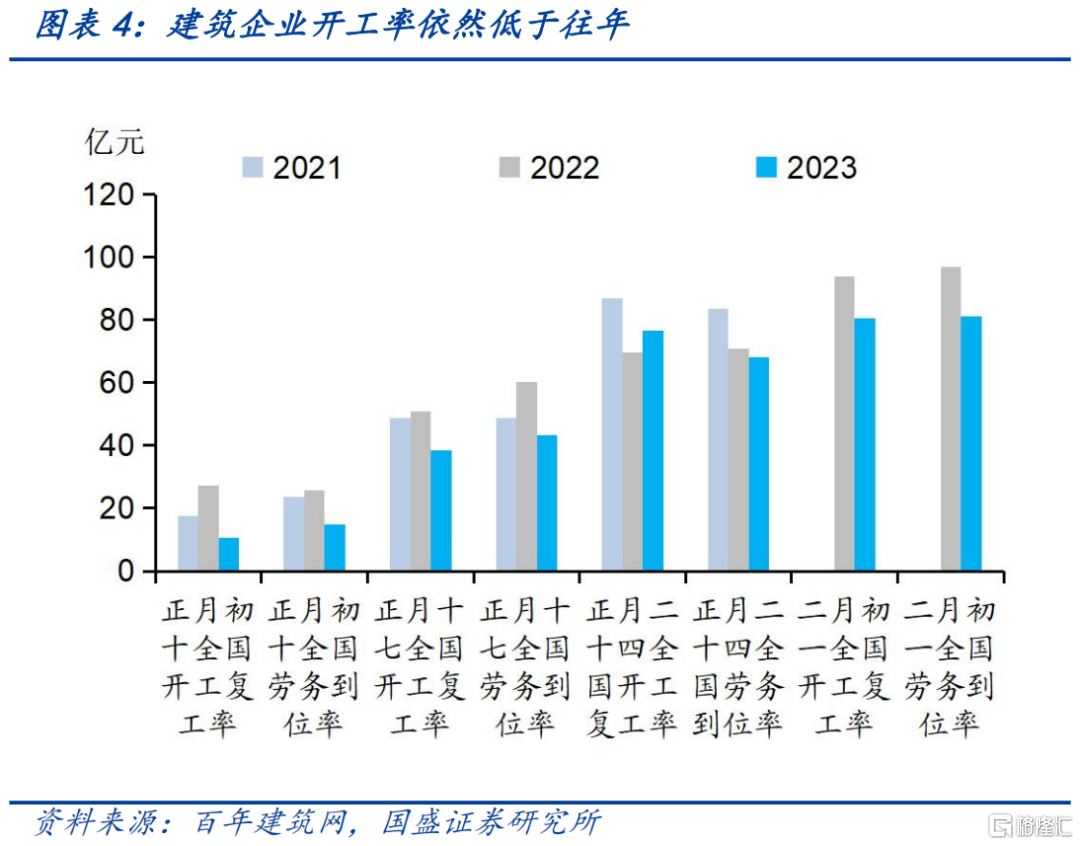

继续增配信用与短债,长端利率风险有限,也存在阶段性机会。虽然经济在恢复过程中,但一方面,基本面未出现超预期的恢复,地产销售前景依然存在分歧,建筑企业开工率依然低于去年同期;另一方面,政策预期有所放缓,政策可能在观察经济恢复的动能。因而整体利率向上压力有限,反而长端利率存在阶段性下行机会,10年国债有望下行至2.8%-2.85%左右。而近期资金价格上升推高短端利率,但从边际变化来看,信贷冲量节奏将有所放缓,同时央行也无意引导资金价格进一步上升,因而目前短端利率从票息和安全保护上均有配置价值。1年AAA存单难以超越1年MLF利率,因而当前位置建议增配。而对信用来说,随着理财赎回压力缓解,现券已经进入增配阶段,但信用供给依然低迷,因而信用债配置力量逐步强于供给,信用将持续走强。对短端信用来说,由于持有至到期,因此在城投保持刚兑背景下,可以适度下沉。而在银行风险权重调整,二永利率上升之后,目前中长端二永对非银机构更有配置价值。因而我们建议信用债短端在城投上适当下沉,中长端增配二永债。

风险提示

政策变化超预期。

注:本文节选自国盛证券研究所于2023年2月27日发布的研报《资金难以更紧,债市勿过谨慎》,报告分析师:杨业伟 SAC编号:S0680520050001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。