信达策略:轮动快是牛市初期的特征

1、策略观点:轮动快是牛市初期的特征

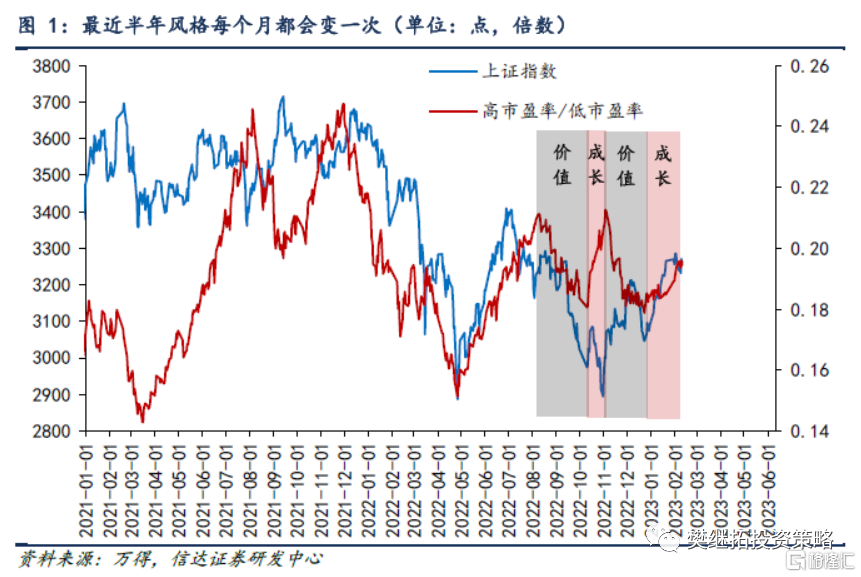

从去年8月以来,市场风格模糊,8-9月指数调整初期,防御类价值股最强,10月指数底部企稳初期,成长风格(医药、计算机)最先反弹,11-12月金融地产消费类板块最强,1月下旬至今风格重回成长(计算机、电子、通信)。历史上,大小盘和成长价值比价均窄幅波动,主要出现在慢熊或牛市初期。2011年全年、2012年3-11月,风格均衡,这两次均是熊市中,而且是阴跌式的慢熊中。2016年Q1-Q2、2018年Q4-2019年Q1,和现在有些类似,都是熊市刚结束,牛市初期。这背后的原因可能是,在熊市和牛市初期,上市公司的盈利数据都是偏弱的,没有盈利推动的情况下,投资者很难给一个板块持续较高的乐观判断,所以风格波动较小。从2019年的案例能够看到,一旦开始验证季报(2019年Q2),板块分化可能就会开始出现。

(1)最近半年每个月领涨风格都不一样。2019-2021市场风格整体偏向成长,风格明显,领涨的半导体新能源相比市场的超额收益持续不断扩大,布局对了风格,大概率能跑赢指数。2022年1-7月,由于指数波动剧烈,成长的超额收益剧烈波动,1-4月剧烈回撤,5-7月快速反弹,虽然没有形成年度风格,但季度内的风格还是较为清晰。但从去年8月以来,市场风格模糊,8-9月指数调整初期,防御类价值股最强,10月指数底部企稳初期,成长风格(医药、计算机)最先反弹,11-12月金融地产消费类板块最强,1月下旬至今风格重回成长(计算机、电子、通信)。高市盈率/低市盈率的比价指数维持窄幅区间震荡。

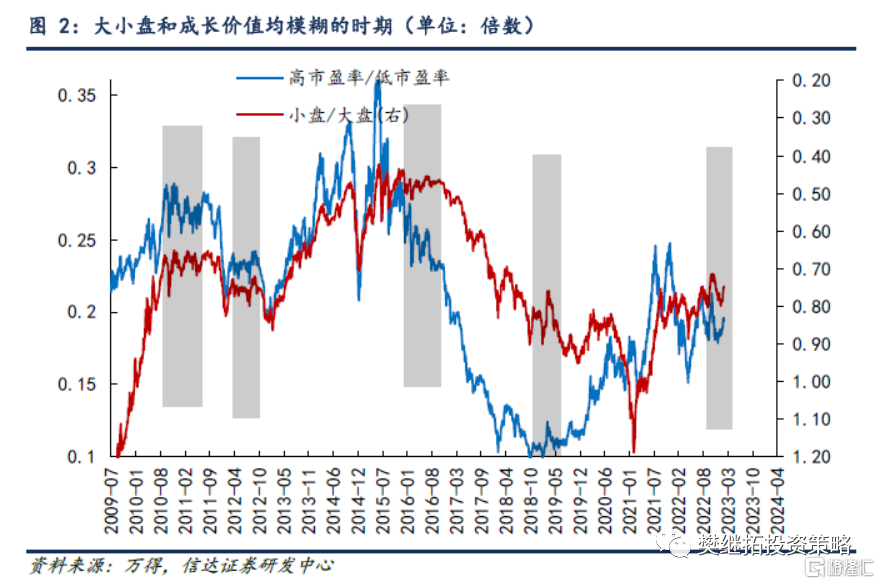

(2)在阴跌的熊市中或牛市的初期,容易出现风格模糊。同期的大小盘风格也模糊,如果观察历史数据,能够发现,这种大小盘和成长价值比价均窄幅波动的情况,主要出现在慢熊或牛市初期。2011年全年、2012年3-11月,风格均衡,这两次均是熊市中,而且是阴跌式的慢熊中。2016年Q1-Q2、2018年Q4-2019年Q1,和现在有些类似,都是熊市刚结束,牛市初期。

我们认为,这背后的原因可能是,在熊市和牛市初期,上市公司的盈利数据都是偏弱的,板块和风格的差异度主要靠估值变化推动,没有盈利推动的情况下,投资者很难给一个板块持续较高的乐观判断。所以风格波动较小,市场表现为牛市初期的各板块轮涨,熊市中的各板块轮跌。

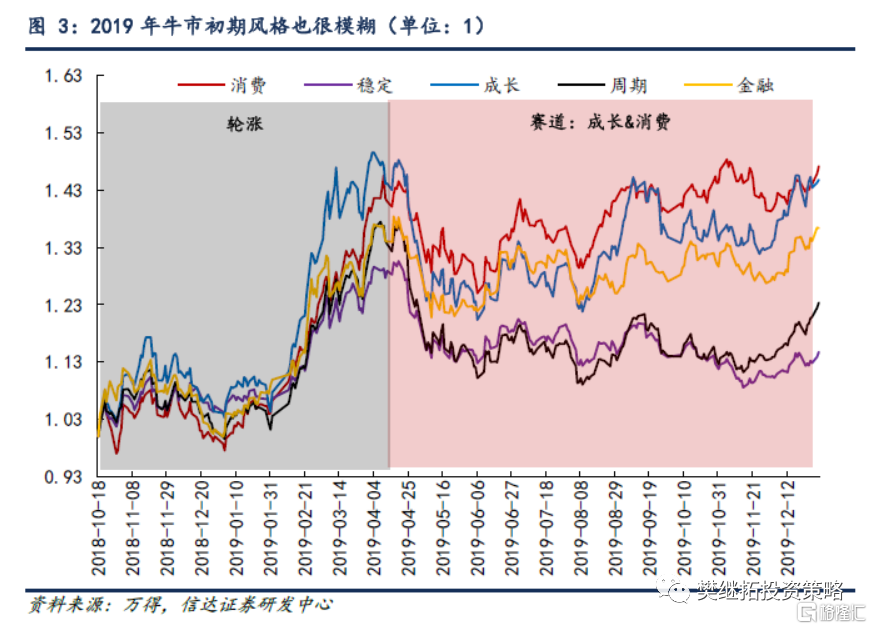

(3)2019年牛市初期的风格变化。最近的一次牛市初期是2019年初,从更细的风格来看,2019年1月金融、消费领涨,2月成长股领涨,3月中-4月中消费周期偏强,最终从全程涨幅来看,成长>消费>金融>周期>稳定,但其实各类风格差异度不是很大。风格的差异度,从2019年Q2,才开始逐渐显现出来,2019年Q2-Q4,最强的风格一直是消费和成长,和其他板块的差距逐渐扩大。

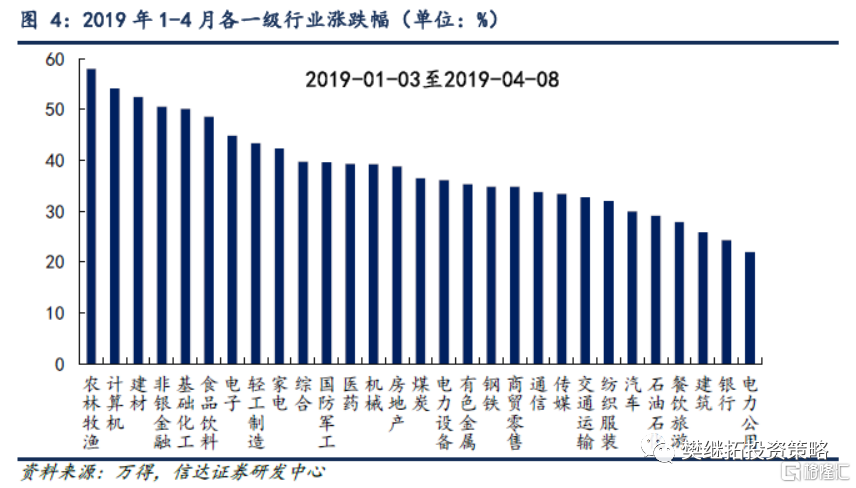

从一级行业,也能观察到类似的情况,2019年1-4月,涨幅靠前的六大板块依次是农林牧渔、计算机、建材、非银、基础化工、食品饮料,几乎每个风格都有1-2个板块在涨幅榜前列。

(4)策略观点:V型反转后,熊转牛的第一波上涨有望持续到Q1末期。熊市结束已经成为共识,熊市结束初期整体抬升估值,Q2验证利润,也正在成为共识。但是由于去年11月以来,指数上涨已经有一个季度了,投资者对部分板块有些恐高,悲观的投资者担心能否复苏、何时复苏?乐观投资者对强复苏弱复苏也有很大分歧。我们认为,2023年的重点是未来1年内是否会出现复苏,只要有可能复苏,牛市起点的概率是很高的,何时复苏和复苏力度可能只会影响上涨的速度。最新的信贷社融数据,高于市场一致预期,虽然结构上依然有瑕疵,但还是强化了信用扩张和经济可能会复苏的大逻辑。考虑到私募仓位和个人投资者情绪还有回升的空间,我们认为,熊转牛第一波上涨大概率还未结束,大概率还能持续到Q1末期,未来如果出现以下三点,我们才会重点提示风险:(1)美国经济开始有加速衰退的风险;(2)3月后,国内政策方向发生超预期的收紧变化;(3)国内私募仓位回到较高水平。

行业配置建议:熊转牛第一波,价值股超跌修复最强,但2月可能会呈现为普涨。当下处在熊市见底后的第一波上涨,在当下阶段,几乎大部分板块都没有高频的景气度改善,所以估值和逻辑是最重要的,历史上在此阶段,涨幅较大的板块大多为熊市中超跌或过去2-3年整体存在感较低的板块。但需要重视的是,这个阶段各板块的差异度不会大,由于部分板块(成长、周期等)过去一个季度存在滞涨,2月大概率会有很多板块开启补涨,所以2月的风格可能是普涨。

(1)成长中建议关注新赛道。成长的风格最近1年逐渐走弱,在此背景下,可以关注过去2-3年表现相对较弱的成长,比如计算机、港股互联网、机械设备等。这些板块过去几年受宏观需求和监管政策影响,成长性被压制,市场风格转变阶段会受益于投资者的低持仓。(2)金融地产可以超配到2023年年中。银行地产的超额收益大多出现在经济下降后期到经济回升早期,在经济确定改善之前,反而更容易产生超额收益,2022-2023年上半年均处在这一阶段。随着指数反转进入中期,可以关注弹性较大的非银。(3)消费中,疫情和地产政策驱动的修复是年度逻辑,不只是短期博弈性逻辑。去年以来,受疫情和房地产景气度下降影响,消费整体调整较多,整体风险释放较为充分。年度关注疫后产能格局优化的酒店、航空。指数反转初期,可以关注地产链中的家电、轻工等。这一次的消费股上涨,经济Beta的逻辑比产业Alpha的逻辑更强,建议更早参与,如果等到消费数据改善后再参与,可能会面临2021年年初的估值天花板的限制。(4)周期中,地产链边际变化大,季度内反而可能更强。受益于可能存在的年底稳增长,可以关注之前跌幅较大的建材、机械和有色等周期股。

2

上周市场变化

上周A股主要指数全部下跌,其中上证综指(-0.08)跌幅最小。申万一级行业上周涨跌不一,通信(2.56%)、传媒(2.50%)、公用事业(2.02%)涨幅居前,非银金融(-1.19%)、煤炭(-1.69%)、有色金属(-2.80%)领跌。概念股中,打板指数(10.96%)、生物识别指数(8.09%)、3D传感指数(8.08%)领涨,小金属指数(-2.59%)领跌。

风险因素:房地产市场超预期下行,美股剧烈波动。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。