兴业证券:行情跟着“复苏+升值”的节奏起舞

投资要点

一、中国复苏+人民币升值是2023年全球宏观的强逻辑和中国股市的主线。值此百年未有之大变局,宏观主线对股市的影响更明显。2022年全球宏观的强逻辑是欧美通胀+能源危机,驱动了煤炭光伏等新旧能源年度行情。

1、风景这边独好,中国经济复苏将是2023年全球难得的亮点。

联合国《2023年世界经济形势与展望》预测,2023年世界经济增长将从2022年的约3%降至1.9%,然而中国今年增速将超过西方经济体,经济增长将达到4.8%。IMF发布的《世界经济展望报告》,预计2023年的全球经济产出增速将从去年的3.4%放缓至2.9%,其中,中国经济今年预计将增长5.2%,高出此前预测值0.8个百分点,2024年有望继续增长4.5%。

2、美债收益率和美元2023年将呈现“下跌—反弹—下跌”的抵抗式回落。

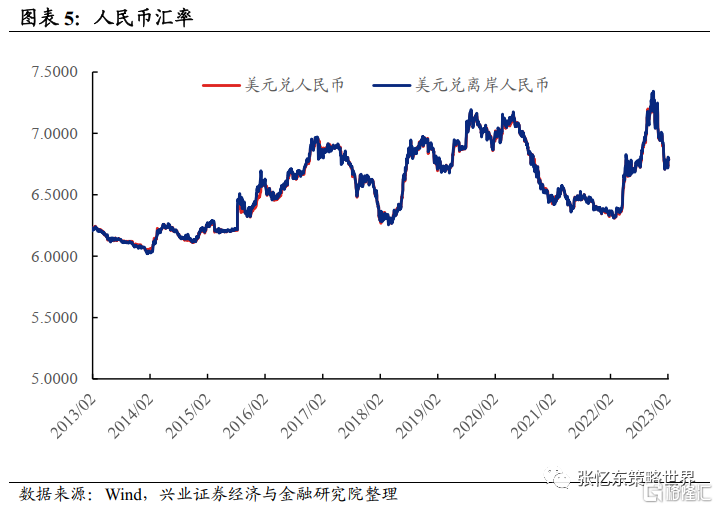

1)美债收益率中期趋势将随着美国经济而走弱,但短期可能因为就业等经济数据较强而反弹。首先,2023年虽然联储加息周期进入后期,但是,美联储将坚持鹰派,2023年不降息、货币政策将保持紧缩,所以,美国经济走弱是大概率,美长债利率中期回落也是大概率。其次,美债收益率的下行过程将有阶段性反弹,对全球风险资产有短期冲击。美债10年期收益率从2022年四季度高点的4.3%左右回落到2023年1月底的3.4%左右,对通胀和美联储的乐观预期主导市场。后续,一旦就业等经济数据超预期,市场或将重新担心联储的政策路径,美债收益率将阶段性反弹。美东时间2月3日发布的非农就业超预期,市场预期2023年6月的终点利率由此前的4.89%上升到5.0%。

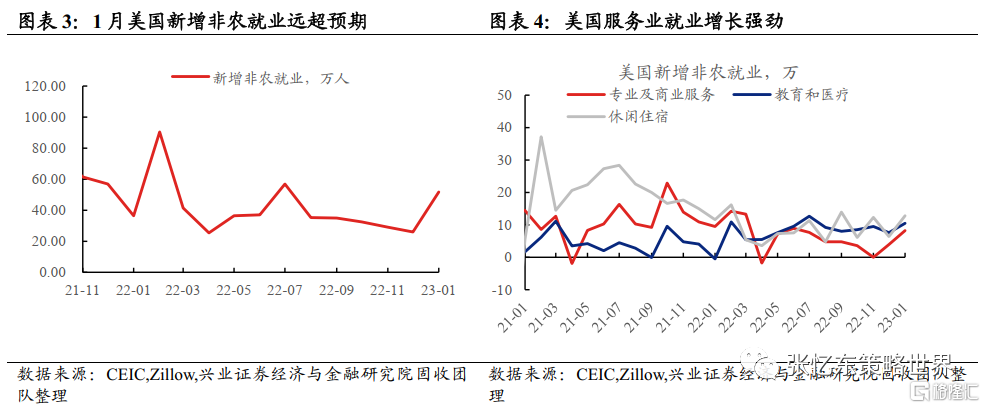

2)美元2023年将随着美国经济走弱而震荡下行,但需警惕阶段性反弹。首先,2023年美国相对欧、日经济增速的优势较2022年收窄。美国经济下行甚至可能衰退,而中国经济复苏,对发达经济体中的欧元区、日本经济的影响更大,所以这一轮的强美元周期基本结束。其次,美元指数下行不会一蹴而就,警惕4月之前美元可能的反弹风险。一方面,超预期的2022年4季度美国GDP增速及1月非农就业数据,支撑美国软着陆预期。另一方面,非美央行短期没有联储鹰派,2月2日欧、英央行加息50bp靴子落地,指引措辞变化令市场作鸽派解读。4月份日本央行行长换届之前不会货币政策正常化。

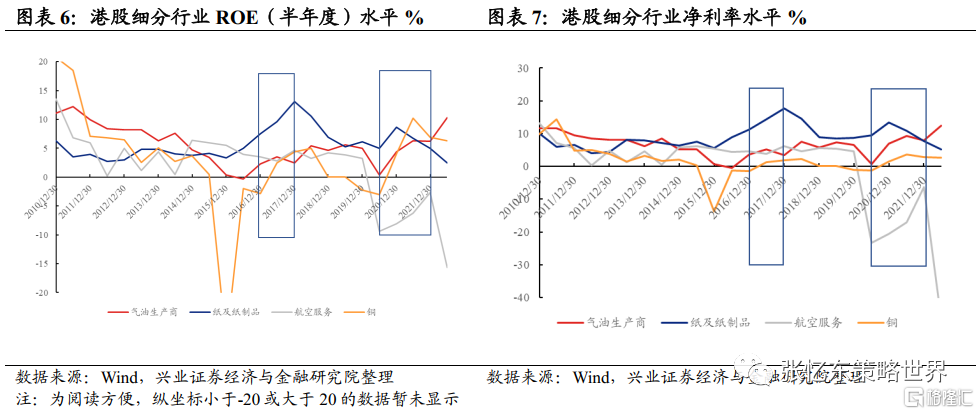

3、人民币2023年的大趋势将是升值,但不会一帆风顺;立春后,人民币有回调风险,加重了港股短期的“倒春寒”。1)中期来看,内需驱动中国经济复苏以及人民币国际化稳步推进,都有利于人民币升值,有望回到过去十年双向波动区间的下轨(6.2附近)。随着中国Reopen和稳增长政策实施,中国经济复苏并且相对美国经济持续改善,这是人民币兑美元汇率升值的核心支撑。另外,稳定偏强的人民币汇率有利于推进人民币成为石油等全球大宗商品的重要结算货币。2)短期人民币或在6.7-7.0震荡调整,将压制港股。人民币从2022年11月初的7.25升值到2023年2月初的6.7(2016年以来均值),需要等待数据验证复苏。

二、行情“倒春寒”之后,选股逻辑聚焦“复苏+升值”主线。

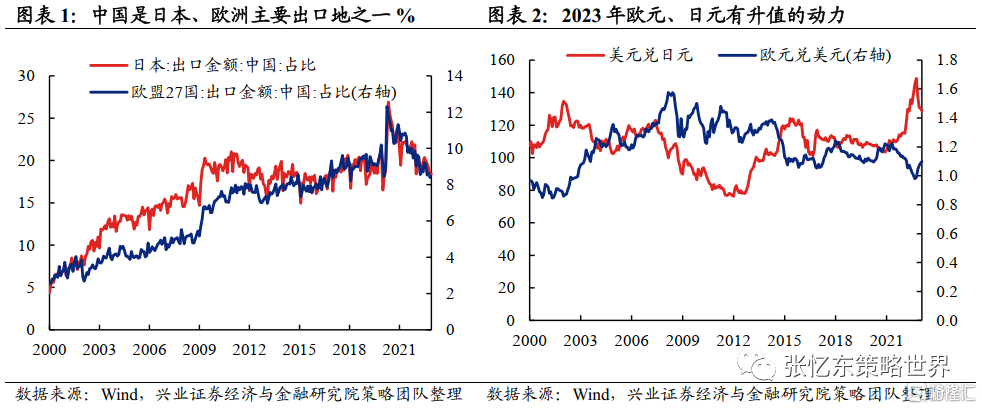

1、中国经济复苏、人民币升值,“成本在海外而收入在国内”的上市公司盈利改善的弹性更大。1)中国需求回暖,带来内需型上市公司收入提升。2)人民币升值,欧美经济下行、美元贬值,“成本在海外而收入在国内”的上市公司的盈利改善更有弹性,享受到人民币计价的进口成本下降。回顾2017年、2020年下半年-2022年一季度两轮人民币升值阶段,大化工(包括石油石化,特别是炼化)、有色金属、造纸行业、航空等等行业盈利能力均有改善。

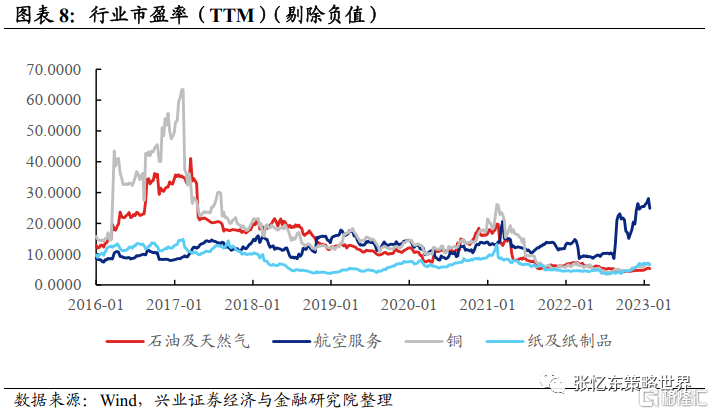

2、选股:“成本在海外而收入在国内”的景气反转的公司,优先推荐化工特别是炼化。从估值所处2016年以来的分位数来看,除航空(98.1%)外,石油石化、有色金属、造纸等行业估值均在50%分位数以下。1)化工,特别关注炼化,“大炼化”产业链产品价格与原油价格高度相关,2023年需求改善,原油波动中枢较2022年下行但仍有望保持相对高位。2)铜、铝。3)造纸。

风险提示:全球经济增速下行;美联储货币政策收缩风险;大国博弈风险

报告正文

1、中国复苏+人民币升值是2023年全球宏观的强逻辑和中国股市的主线

值此百年未有之大变局,宏观主线对股市的影响更明显。2022年全球宏观的强逻辑是欧美通胀+能源危机,驱动了煤炭光伏等新旧能源年度行情;2023年全球宏观的强逻辑是“中国复苏+人民币升值”。

1.1、风景这边独好,中国经济复苏将是2023年全球难得的亮点

联合国1月25日发布了《2023年世界经济形势与展望》,报告预测,2023年世界经济增长将从2022年的约3%降至1.9%,然而中国经济将带动区域经济增长,中国今年将超过西方经济体,经济增长将达到4.8%。

而根据IMF 1月30日发布的《世界经济展望报告》,预计2023年的全球经济产出增速将从去年的3.4%放缓至2.9%;IMF认为,中国经济今年预计将增长5.2%,高出此前预测值0.8个百分点,明年有望继续增长4.5%。其他主要经济体中,美国经济增速今明两年预计分别为1.4%和1%;欧元区经济有望分别增长0.7%和1.6%。

1.2、美债收益率和美元2023年将呈现“下跌—反弹—下跌”的抵抗式回落

美债收益率中期趋势将随着美国经济而走弱,但短期可能因为就业等经济数据较强而反弹。

首先,2023年虽然联储加息周期进入后期,但是,美联储将坚持鹰派,2023年不降息、货币政策将保持紧缩,所以,美国经济走弱是大概率,美长债利率中期回落也是大概率。

其次,美债收益率的下行过程将有阶段性反弹,对全球风险资产有短期冲击。美债10年期收益率从2022年四季度高点的4.3%左右回落到2023年1月底的3.4%左右,对通胀和美联储的乐观预期主导市场。后续,一旦就业等经济数据超预期,市场或将重新担心联储的政策路径,美债收益率将阶段性反弹。2月3日发布的1月份美国非农就业超预期,市场预期2023年6月的终点利率由此前的4.89%上升到5.0%。

美元2023年将随着美国经济走弱而震荡下行,但需警惕阶段性反弹。

首先,2023年美国相对欧、日经济增速的优势较2022年收窄。美国经济下行甚至可能衰退,而中国经济复苏,对发达经济体中的欧元区、日本经济的影响更大,所以这一轮的强美元周期基本结束。

其次,美元指数下行不会一蹴而就,警惕4月之前美元可能的反弹风险。一方面,超预期的2022年4季度美国GDP增速及1月非农就业数据,支撑美国软着陆预期。另一方面,非美央行短期没有联储鹰派,2月2日欧、英央行加息50bp靴子落地,指引措辞变化令市场作鸽派解读。4月份日本央行行长换届之前货币政策不会正常化。

1.3、人民币2023年的大趋势将是升值,但不会一帆风顺;立春后,人民币有回调风险,加重了港股短期的“倒春寒”

中期来看,内需驱动中国经济复苏以及人民币国际化稳步推进,都有利于人民币升值,有望回到过去十年双向波动区间的下轨(6.2附近)。随着中国Reopen和稳增长政策实施,中国经济复苏并且相对美国经济持续改善,这是人民币兑美元汇率升值的核心支撑。另外,稳定偏强的人民币汇率有利于推进人民币成为石油等全球大宗商品的重要结算货币。

短期人民币或在6.7-7.0区间震荡调整,将压制港股。人民币从2022年11月初的7.25升值到2023年2月初的6.7(2016年以来均值),需要等待数据验证复苏。

2、行情“倒春寒”之后,选股逻辑聚焦“复苏+升值”主线

2.1、中国经济复苏、人民币升值,“成本在海外而收入在国内”的上市公司盈利改善的弹性更大

一方面,中国需求回暖,带来内需型上市公司收入提升。另一方面,人民币升值,欧美经济下行、美元贬值,“成本在海外而收入在国内”的上市公司的盈利改善更有弹性,享受到人民币计价的进口成本下降。回顾2017年、2020年下半年-2022年一季度两轮人民币升值阶段,大化工(包括石油石化,特别是炼化)、有色金属、造纸行业、航空等等行业盈利能力均有改善。

2.2、选股:“成本在海外而收入在国内”的景气反转的公司,优先推荐化工特别是炼化

从估值所处2016年以来的分位数来看,除航空(98.1%)外,石油石化、有色金属、造纸等行业估值均在50%分位数以下。

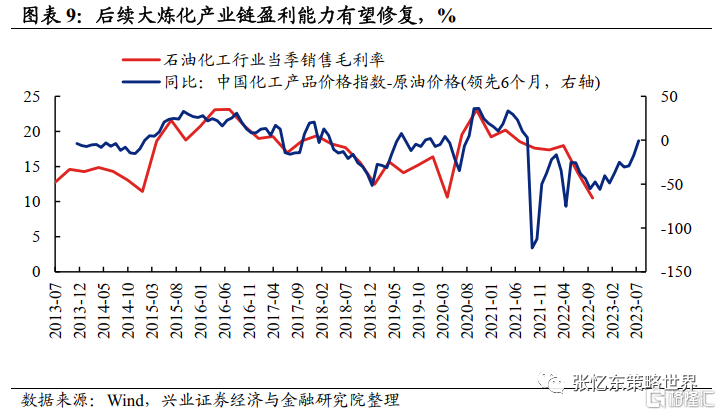

化工,特别关注炼化,“大炼化”产业链产品价格与原油价格高度相关,2023年需求改善,原油波动中枢较2022年下行但仍有望保持相对高位。

中国经济复苏,下游领域需求预期回暖,行业龙头盈利有望修复。2022年特别是三季度较高的油气煤等能源价格叠加低迷的终端化工品需求,导致多数产品价差跌至历史底部,回调也导致炼化企业出现较大的库存损失,三季度炼化板块业绩触及历史底部。然而,2023年随着中国经济复苏,下游终端需求有望提升,行业景气度将逐步复苏,后续行业龙头盈利能力将回归正常水平。

“大炼化”产业链产品价格与原油价格高度相关,2023年需求改善,原油波动中枢较2022年下行但仍有望保持相对高位。

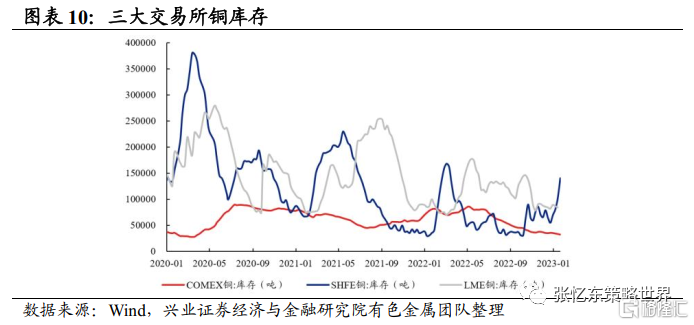

有色金属:受益于美元走弱及国内经济复苏,建议关注铜、铝板块机会。

金融属性,美联储加息进入尾声,大宗商品金融属性压制因素松动,价格大方向明确。

需求端改善,2023年国内需求随着经济复苏、房地产利好政策影响,有望进一步提升。

供给端偏紧,铜矿产业长期资本开支不足,叠加矿石品位下滑带来的资源禀赋的削弱,供给曲线逐渐陡峭。

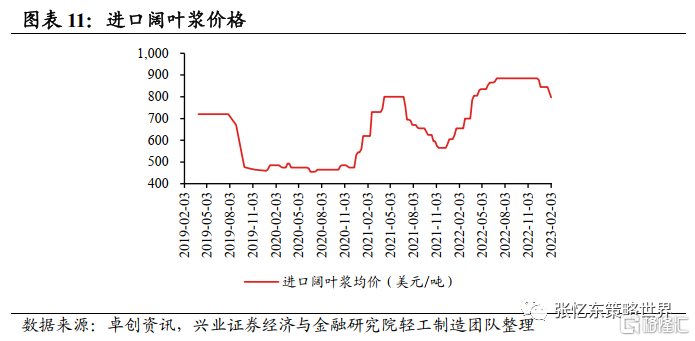

造纸行业:供给释放驱动浆价下行,经济复苏带来消费需求提升,人民币升值有望增厚利润。

国外浆厂扩产,驱动浆价下行。海外阔叶浆产能在23Q1投产的确定性较高,浆价下行预期提升。2023年,纸浆供应端首先面临的是智利Arauco纸浆厂156万吨以及乌拉圭纸浆厂210万吨阔叶浆产能投放。Empresas Copec发布的公告显示,Empresas Copec子公司Arauco在智利的MAPA项目已经开始正式投料生产。同时,UPM Paso de los Toros纸浆厂的调试活动也进展顺利,预计如期投产。

消费复苏,需求回暖。随着消费有序复苏以及产业链补库带来的需求弹性,影响造纸行业的不确定性因素显著降低,行业景气度将有所恢复。

人民币升值增厚利润。我国木浆进口依赖度较高达70%,而纸行业80%的成本来自于纸浆进口,人民币升值时,成本降低,也将增厚利润。

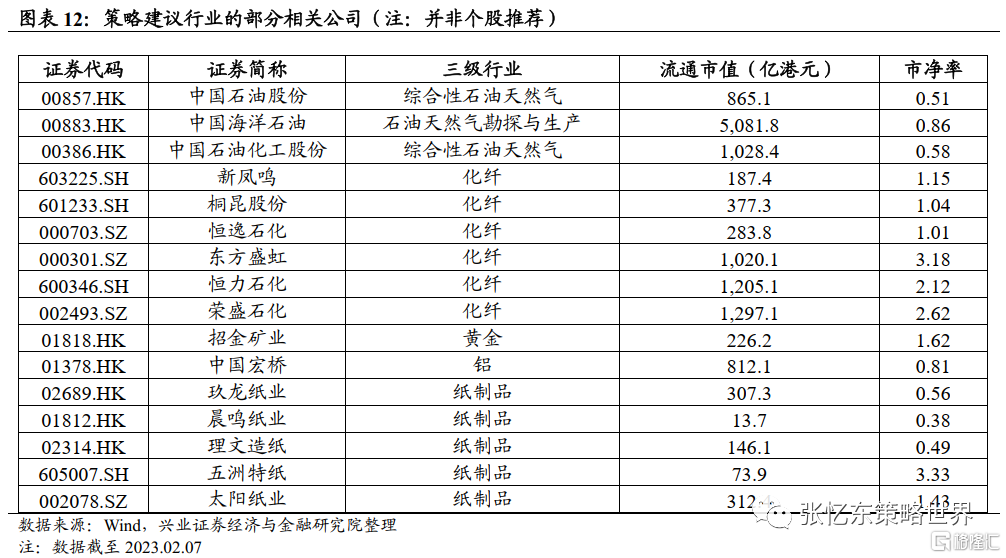

最后,我们列示符合当下策略建议行业方向里的部分相关公司,供参考,不作为个股推荐。

风险提示

全球经济增速下行;美联储货币政策收缩风险;大国博弈风险。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。