国君策略:港股牛回头,配置价值仍在

本报告导读:港股经历“开门红”后,近期出现明显调整。回调的原因既有预期兑现后的获利了结情绪,也包括近期部分事件对市场风险偏好造成负面影响。站在当前时点,港股的配置价值出现了哪些边际变化?本篇报告将主要通过对比港股和A股现阶段的赔率与胜率,相应制定回调后的市场策略。

摘要

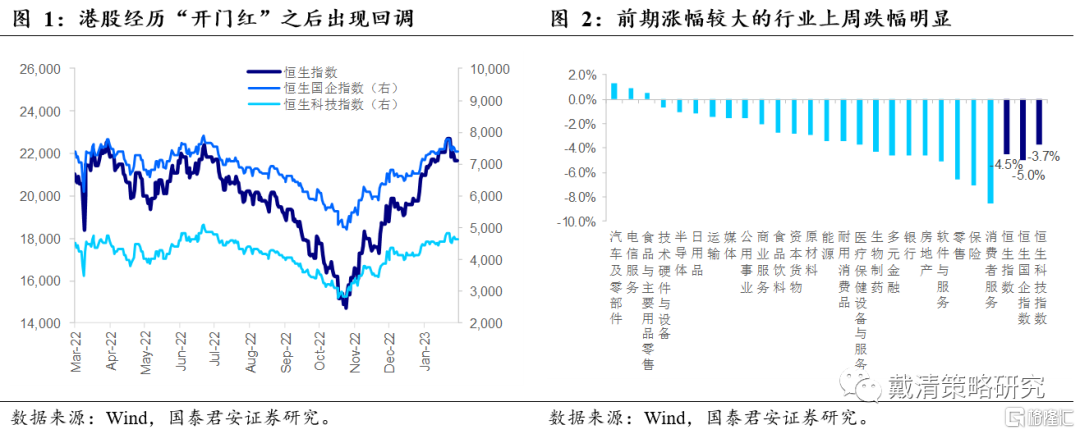

港股经历兔年“开门红”后,近期受内外因素共同影响而出现明显调整。恒生指数上周累计下跌4.5%,此前受益于国内经济复苏预期的板块在上周多数出现明显回调。本周一,港股延续下跌趋势。造成回调的内因是前期利好已基本兑现,估值及风险溢价回归至合理水平;外部因素则是近期中美关系再度出现反复,影响外资风险偏好。

从赔率上看,港股相对于A股的配置价值边际减弱。目前恒指和沪深300指数前向12个月的预测P/E均修复至历史平均水平附近,但港股风险溢价的下降程度较A股更多。部分板块的乐观预期计入比较充分,估值已然偏贵。

尽管如此,国内经济复苏仍是中期市场主线,港股相对占优的逻辑并未改变。对比以往国内经济上行周期,港股的关注度和弹性通常好于A股市场,顺周期行业相比A股能够录得超额回报。此外,美债收益率下行时期,港股相对于A股更为敏感;十年期美债收益率下降10bp,港股平均上涨1.1%而A股平均上涨0.4%。后续来看,海外流动性边际改善的大环境下,外资交易中国复苏的倾向并未改变,并在短期调整后仍有望继续加仓港股。

策略上,我们对港股短期有以下主要观点更新:1)恒指2万2千点是短期市场的心理关口,在缺乏催化的情形下冲破站稳较难,港股或围绕这个位置附近进行盘整消化,以结构性行情为主;2)中美关系方面,暂不构成系统性风险,即使再度反复,从历史经验来看,冲击幅度约5~10%,2万点附近或是底部区域;3)前期上涨较快导致的技术性调整不构成中期趋势的卖点。我们认为,国内经济修复的趋势延续,后续将带动港股企业盈利出现明显上修,同时海外流动性复苏交易仍在进行中,指数估值有望修复至2022年初时的水平。催化剂是国内社融放量以及海外美联储政策转向,时点可能在二季度前后。

行业配置上,延续逆境反转,内外兼顾的策略;1)国内消费复苏两步走——消费链逆境反转策略。从股价来看,消费场景复苏相关的大部分品种交易较为充分,需要精选α个股。现阶段建议关注汽车、消费电子等可选消费品种,其估值不贵,计入乐观预期不足,仍然处在洼地,建议投资者积极关注。2)“内外需蹊跷板效应”——地产链逆境反转策略。地产供给端“三箭齐发”,期待未来需求端政策。建议关注地产、金融、材料等行业。3)海外流动性反转策略。2023年美国通胀趋势性下行,流动性反转交易已提前启动,目前仍在进行中。关注与美债更为敏感性行业,如港股创新药、半导体、黄金等品种。

风险因素:1)国内扩内需政策力度不及预期;2)美联储紧缩超预期;3)中美紧张关系升温,影响超预期。

正文

1. 港股近期上涨过后,配置价值边际减弱

港股经历兔年“开门红”后,近期出现明显调整。恒生指数上周累计下跌4.5%,其中1月30日单个交易日下跌2.7%;恒生科技指数跌3.7%。本周一,港股延续下跌趋势。从行业表现来看,春节前后受益于国内经济复苏预期的板块在上周多数出现明显回调,如消费者服务(-8.6%)、保险(-7.1%)、零售(-6.6%)、软件与服务(-5.1%)、房地产(-4.6%)、银行(-4.6%)等。

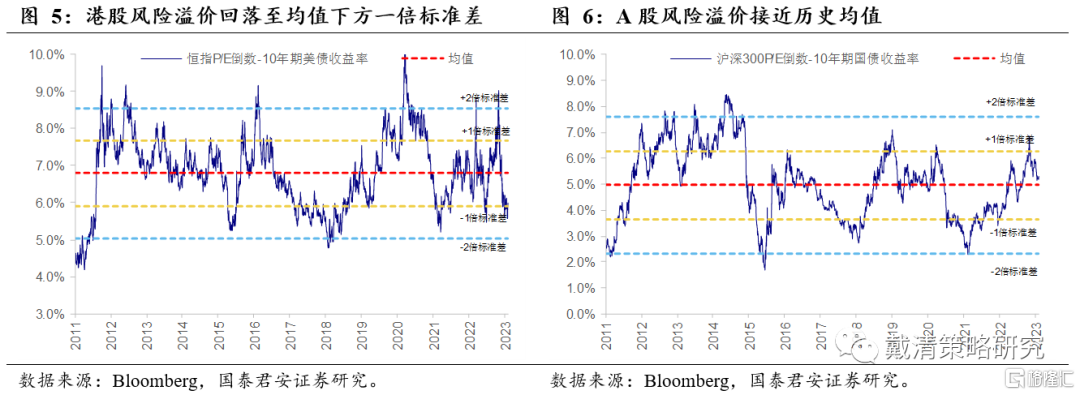

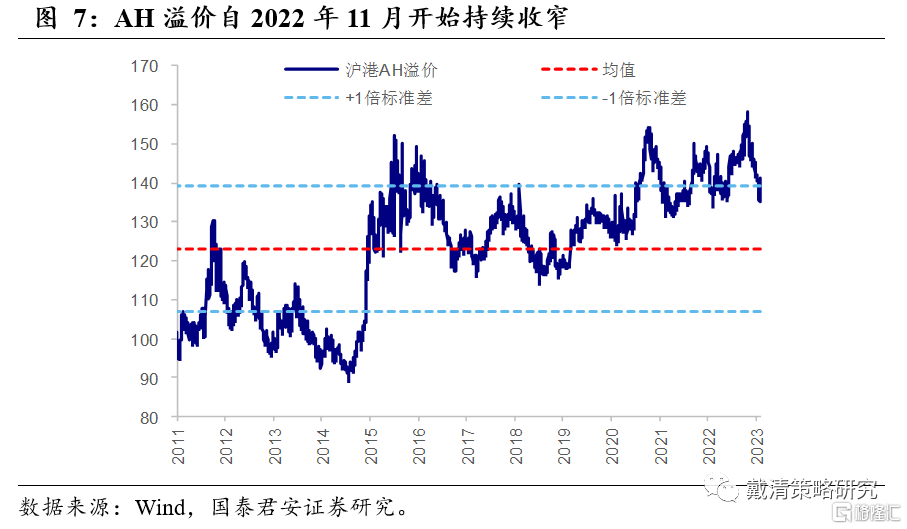

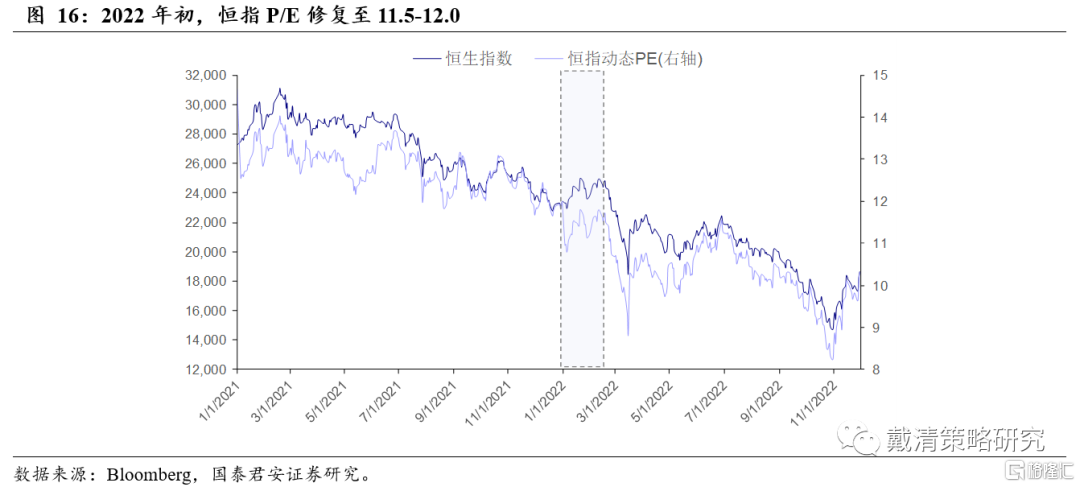

造成回调的内因是前期利好已基本兑现,估值及风险溢价回归至合理水平。从市盈率角度来看,目前恒生指数前向12个月的预测P/E为10.5倍。经过春节前的快速上涨,已修复至历史均值水平附近。与同期A股对比,两者当前的估值分位数水平类似。但从股债性价比角度来看,目前港股恒指相对于10年期美债的风险溢价已下降至2013年以来的均值下方约一倍标准差的位置,而A股沪深300指数相对于10年期国债的差值位于历史均值附近,显示出港股相对于A股的配置价值有所减弱;这一点从沪港AH溢价指数自2022年11月开始持续收窄也能得到印证。

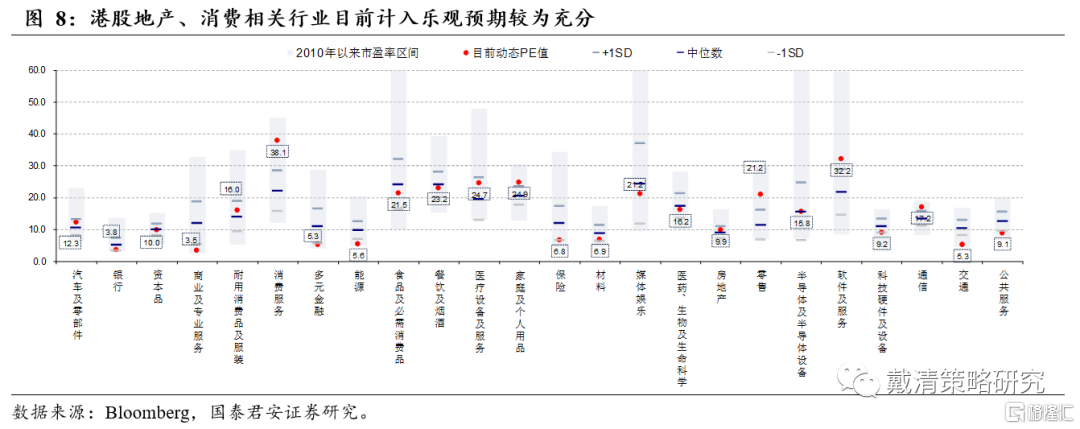

港股部分板块的乐观预期计入比较充分,估值已然偏贵。与国内地产企稳、消费场景复苏相关的板块,如软件与服务(科网股)、零售(平台经济)、消费服务(酒店、旅游、博彩等)当前的动态市盈率均已超出历史中位数上方一倍标准差。类似地,A股资本货物、商业服务、餐饮及烟酒等行业估值近期同样得到明显修复。

造成回调的外部因素则是近期中美关系再度出现紧张化趋势,影响外资风险偏好。据美国政治新闻网近期报道,拜登政府可能考虑在中美贸易、科技产业往来等方面出台新的限制措施。市场对于中美关系短期内可能紧张预期升温,风险偏好下降。由于港股受外资主导,前期涨幅较大的板块出现显著调整。

综上,从赔率角度来看,港股风险溢价、权重板块估值、风险偏好等方面的吸引力都出现了不同程度的下降,相对于A股的配置价值在边际上有所减弱。但我们认为,港股市场对基本面和流动性因子的弹性仍大于A股,且国内经济修复和美债下行周期的牛市驱动逻辑依旧成立,即赔率变了而胜率没变。

2. 国内经济复苏仍是中期市场主线,港股相对占优

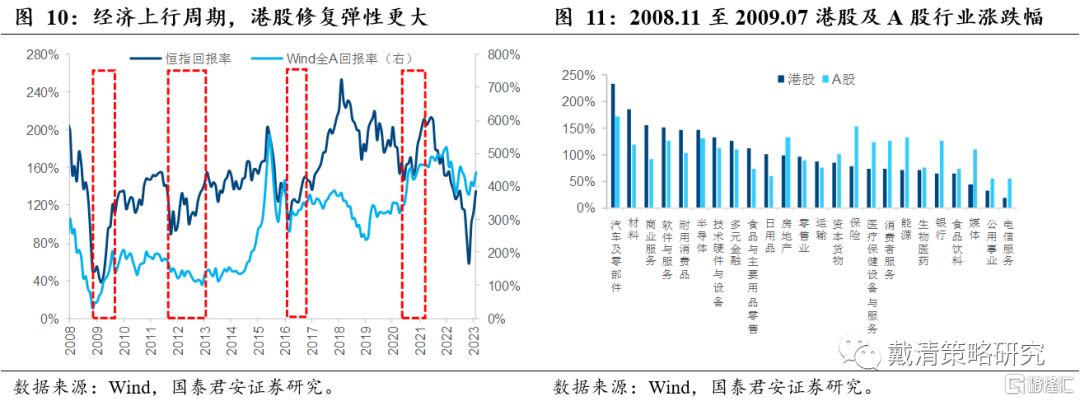

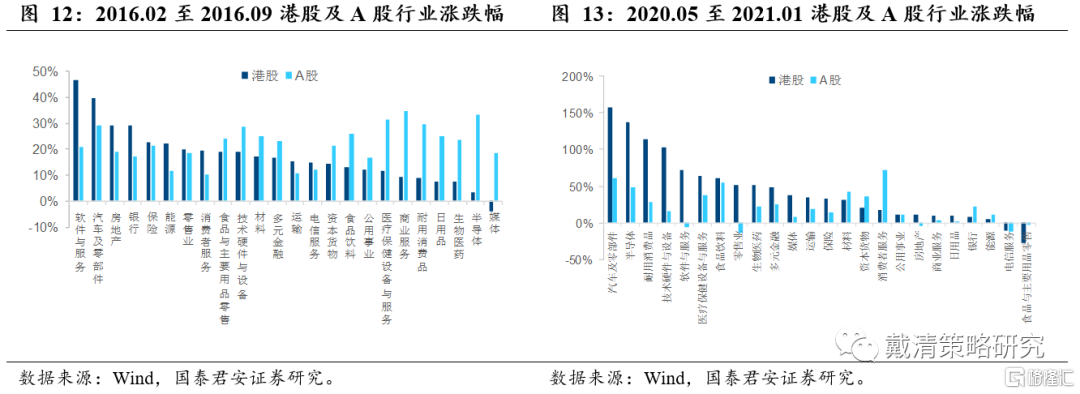

对比以往国内经济上行周期,港股的关注度和弹性通常好于A股市场。国内经济过去曾出现数轮上行时期,包括但不限于:1)08年-09年,4万亿刺激政策;2)2011年-2012年,宽货币提振基建;3)2016年,巨额信贷投放刺激房地产与消费;4)2020年,疫情冲击后的复苏阶段。对比上述时期恒生指数与Wind全A指数回报率的表现,可以明显看出港股对经济修复的弹性(斜率)更大。从行业表现来看,经济修复时期,港股顺周期行业相比A股通常能够录得超额回报。

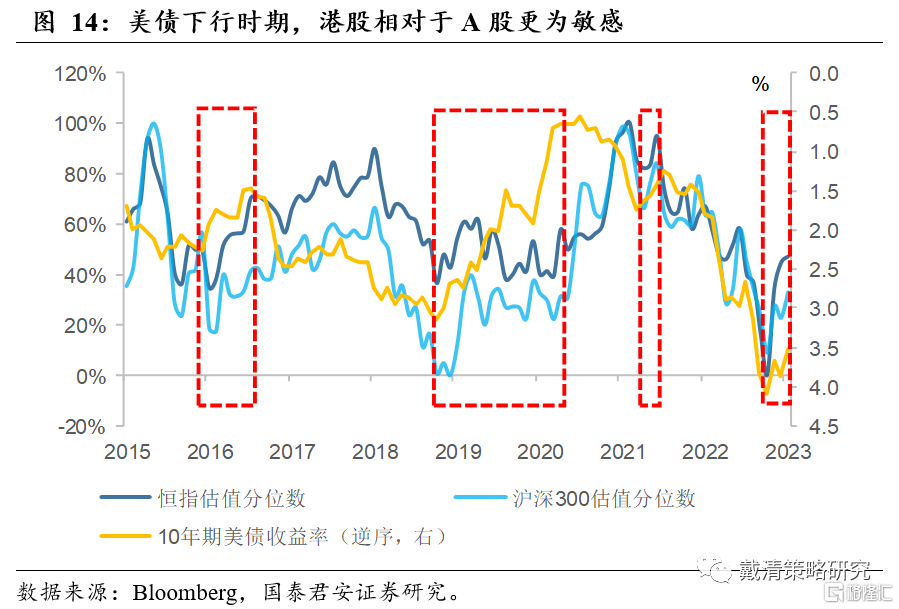

美债收益率下行时期,港股相对于A股更为敏感;十年期美债收益率下降10bp,港股平均上涨1.1%而A股平均上涨0.4%。以过去4次十年期美债收益率的下行周期为例:

1)2015年11月-2016年7月,美债收益率-99bp,恒指P/E上涨4.3%;

2)2018年11月-2020年4月,美债收益率-260bp,恒指P/E上涨8.1%;

3)2021年3月-2021年6月,美债收益率-29bp,恒指P/E上涨4.5%;

4)2022年10月-2023年1月,美债收益率-88bp,恒指P/E上涨35.1%。

通过以上复盘综合测算,若十年期美债收益率下降10bp,对应港股估值平均上涨1.1%,而A股平均上涨0.4%。港股市场对于美元和美债变动相较A股弹性更大的原因在于受海外资金快速流动影响,存在更大的风险敞口。同时港股市场不存在涨跌停板限制,导致股价波动更加剧烈。具体体现在港股当中对于资金较为敏感的科技、生物医药、半导体、新能源汽车等板块。

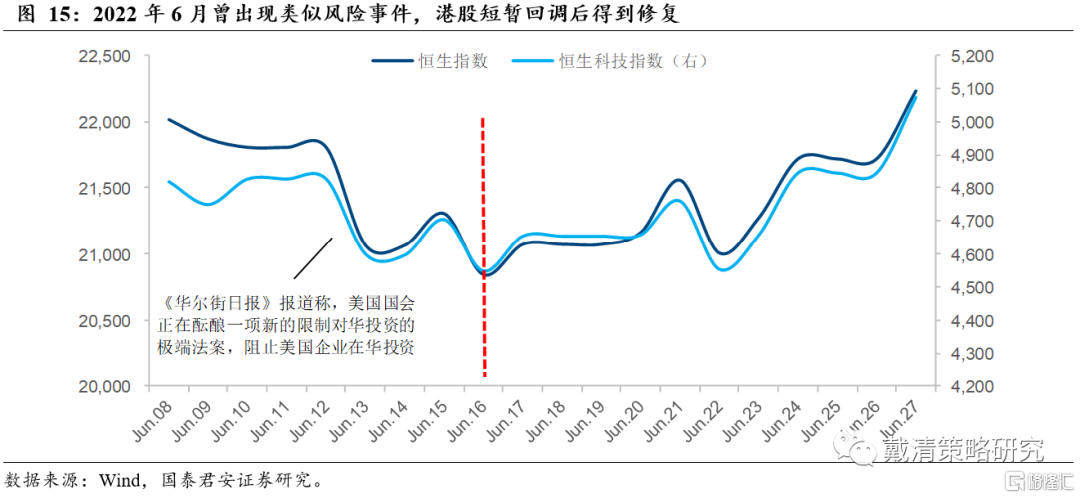

中美长期博弈关系已被市场部分预期,从经验来看,对港股风险偏好影响可能相对有限。自2018年贸易摩擦开始,中美之间的长期博弈关系已经被市场充分认知。从此前2022年6月美国公布限制对华投资法案对港股的影响来看,恒生指数与恒生科技指数经过短暂回调后即得到修复,前后的冲击幅度在5~10%;对于内地市场的影响则更小。我们认为实际限制措施的出台或遇到较大阻力,地缘政治风险对港股构成系统性冲击的可能性不高。

3. 港股短期或维持盘整,但不改中期上涨趋势

策略上,我们对港股短期有以下主要观点更新:1)恒指2万2千点是短期市场的心理关口,在缺乏催化的情形下,港股可能会围绕这个位置附近进行盘整消化,以结构性行情为主;2)中美关系方面,暂不构成系统性风险,即使再度反复,从历史经验来看,冲击幅度约5~10%,2万点附近或是底部区域;3)前期上涨较快导致的技术性调整不构成中期趋势的卖点。我们认为,国内经济修复的趋势延续,后续将带动港股企业盈利出现明显上修,同时海外流动性复苏交易仍在进行中,指数估值有望修复至2022年初时的水平。催化剂是国内社融放量以及海外美联储政策转向,时点可能在二季度前后。

行业配置策略上,逆境反转,内外兼顾。1)国内消费复苏两步走——消费链逆境反转策略。第一阶段,国内疫情防控政策继续优化,消费场景复苏,从股价来看,大部分品种交易较为充分,需要精选α个股。第二阶段,在疫情受控,经济开始复苏,居民收入上升,消费意愿抬升,建议关注汽车、消费电子等可选消费品种,其估值不贵,计入乐观预期不足,仍然处在洼地,建议投资者积极关注。2)“内外需蹊跷板效应”——地产链逆境反转策略。地产供给端“三箭齐发”,期待未来需求端政策。建议关注地产、金融、材料等行业。3)海外流动性反转策略。2023年美国通胀趋势性下行,流动性反转交易已提前启动,目前仍在进行中。关注与美债更为敏感性行业,如港股创新药、半导体、黄金等品种。

风险提示

1)国内扩内需政策力度不及预期;2)美联储紧缩超预期;3)中美紧张关系升温,影响超预期。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。