国盛固收:详解补充银行资本金的专项债

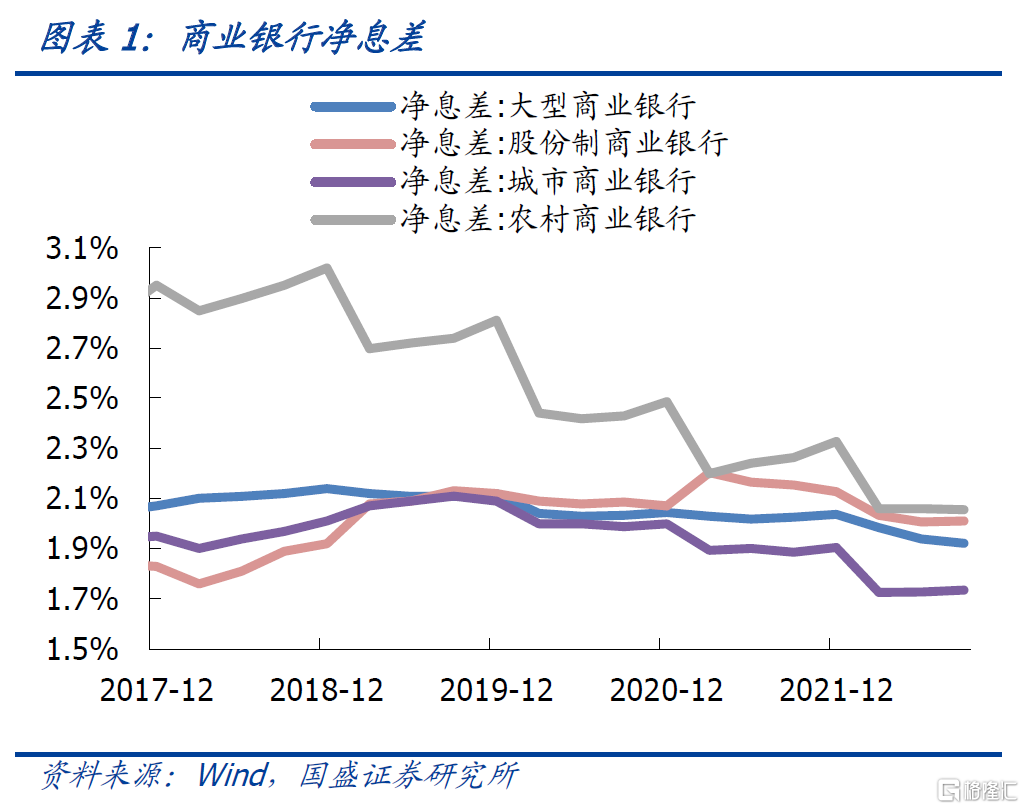

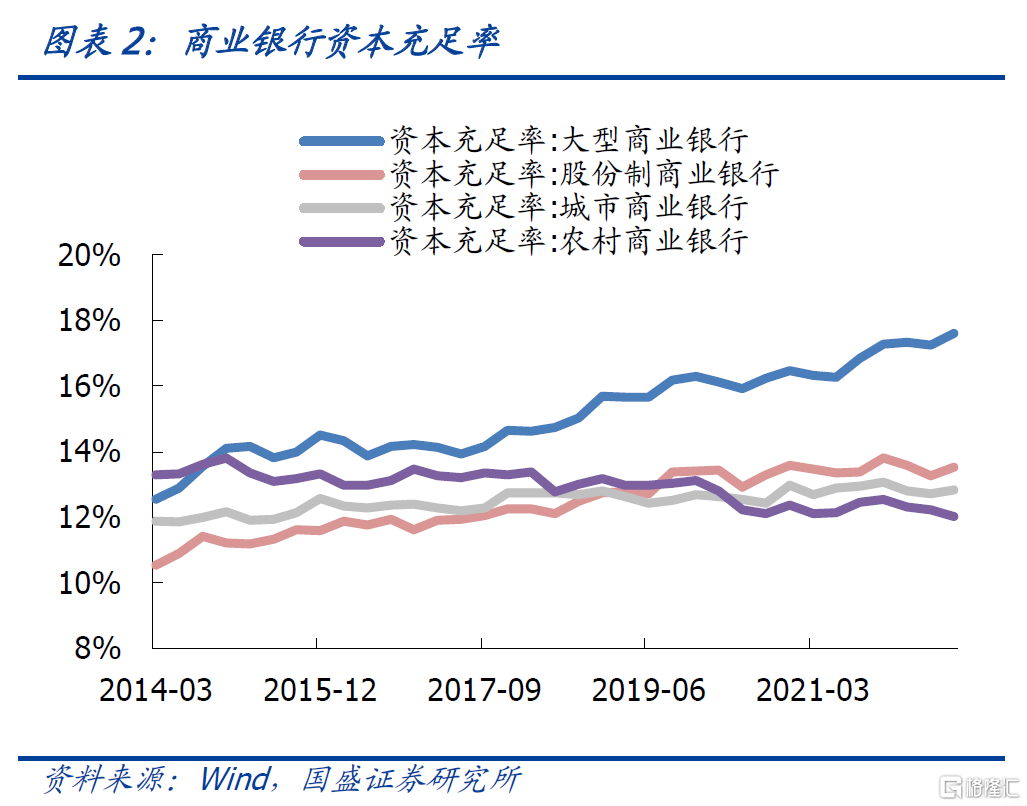

受疫情和经济下行等因素影响,中小银行信用风险有所上升,补充资本的压力增大。展期资产未计入不良资产,银行实际的不良率可能高于报表上的不良率数字,而这影响银行真实的资本充足率。随着不良资产的逐步暴露,未来银行补充资本的压力进一步抬升。从城农商行经营指标来看,农商行2022年前三季度净息差下降了0.27个百分点,资本充足率下降到了2014年以来的最低值12.03%。

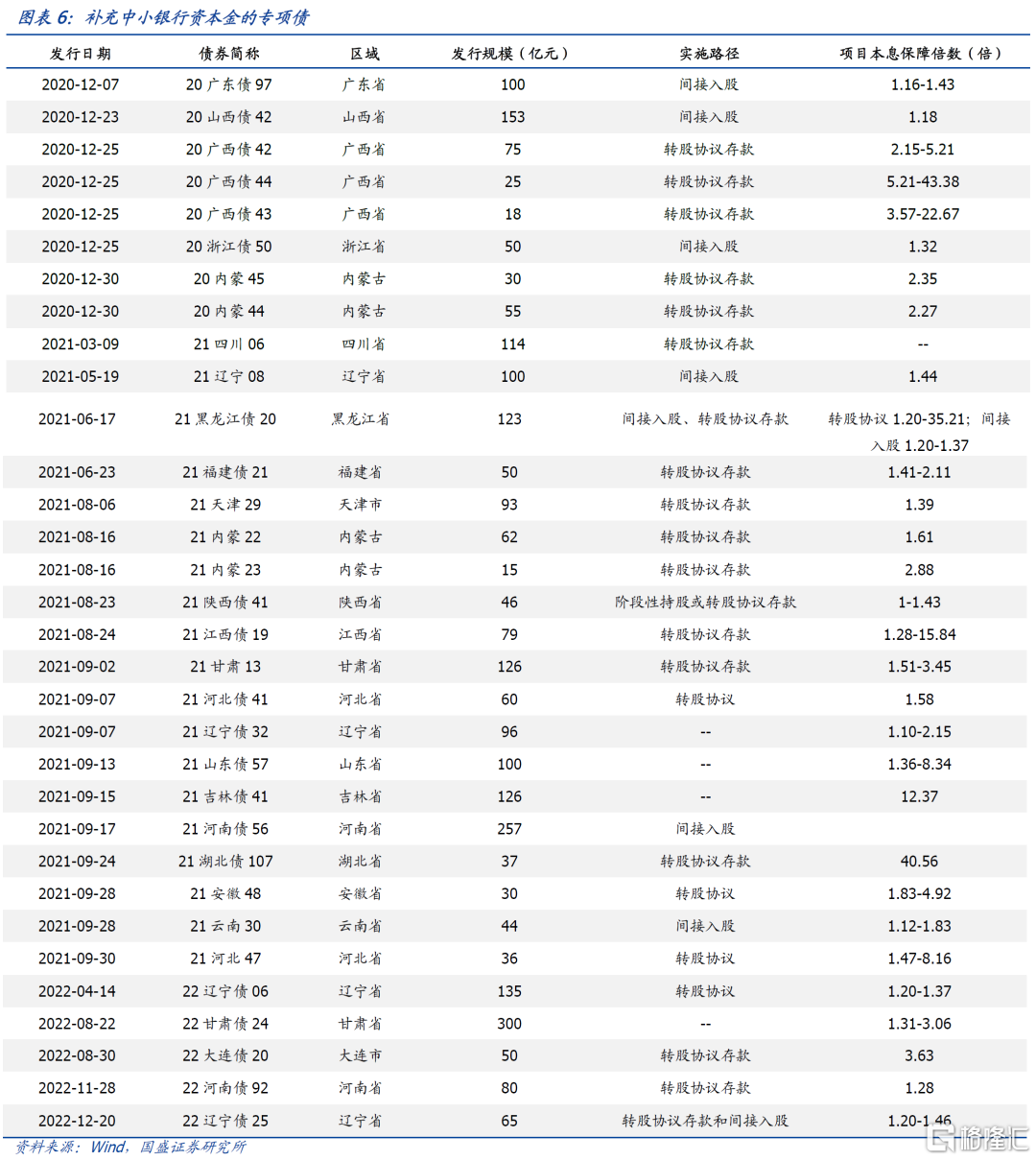

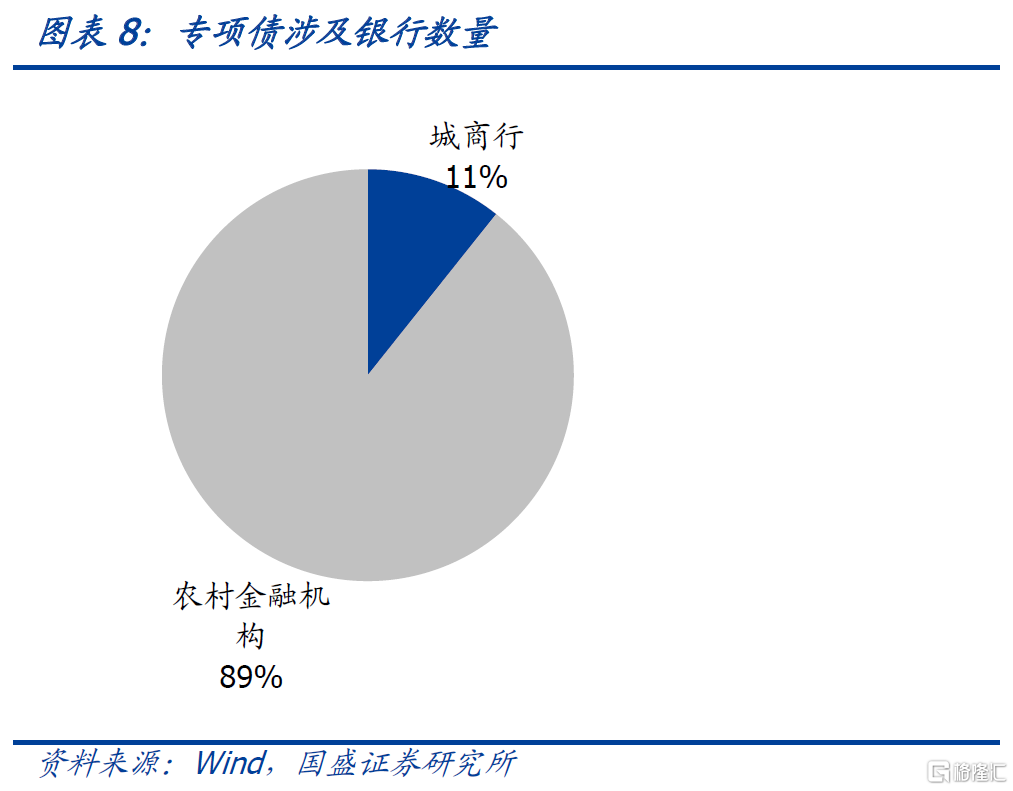

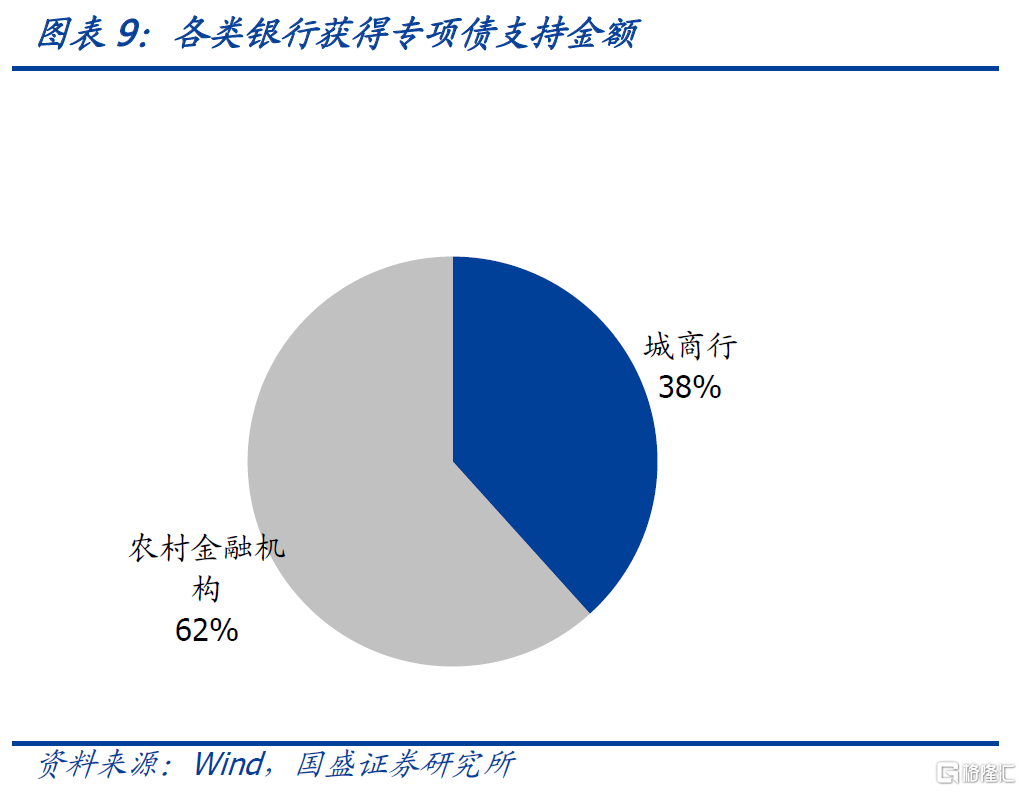

在中小银行补充资本存在困难的情况下,政府专项债支持越来越重要。我国中小银行盈利能力较弱,对资本的补充能力较为有限。中小银行通过发行股票和可转债补充资本的门槛较高,而城农商行二级资本债和永续债目前占市场总量分别仅为18%和17%。2020年以来政府安排至少3200亿元专项债额度支持中小银行,截至目前支持中小银行发展专项债已经发行32只,规模合计达到2730亿元。发行专项债的使用对象共涉及336家,包括36家城商行、300农村金融机构(含农商行、农信社等)。城商行获得支持金额1046.33亿元,农商行、农信社等获得支持1683.68亿元。

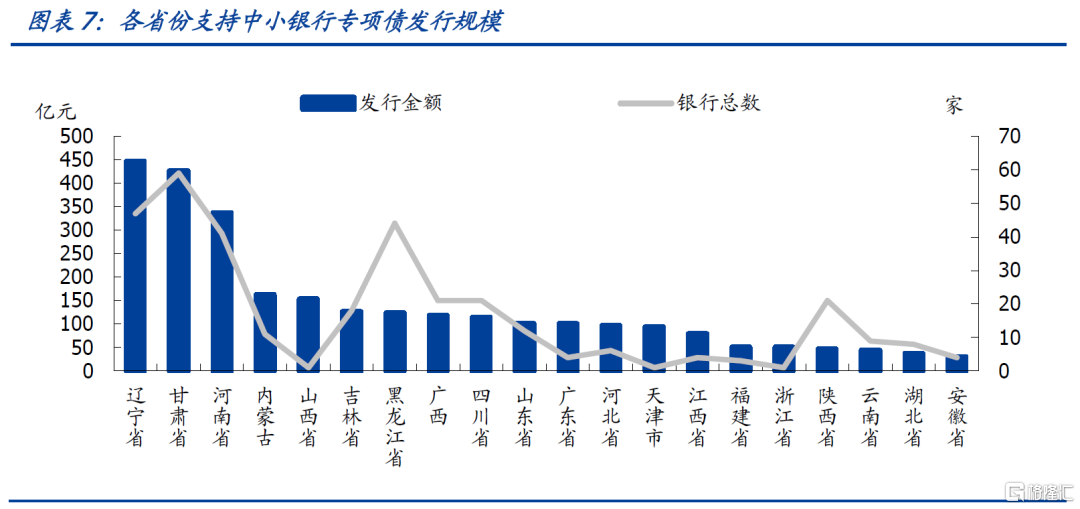

分布以辽宁省、甘肃省、河南省等金融压力较大区域,补充银行资本金累计发行规模最大。自2020年以来共有20个省份发行过用于补充中小银行资本的专项债,累计发行规模最大的省份是辽宁省、甘肃省、河南省,分别为446亿元、426亿元、337亿元,但是这三省由于涉及银行数量较多,平均来看单个银行获得支持规模仅在7-10亿元之间。山西、辽宁、河南用于支持重组后的城商行补充资本金,单家银行获得金额较大,其他省份多用于支持多家农商行农信社,单个银行获得金额较少。

专项债补充中小银行资本金方式主要有以转股协议存款方式存入相应银行和通过地方金控间接入股。专项债期限和转股协议存款期限相匹配,若发生转股触发事件,转股协议存款将转为普通股。转股协议存款一般设定持续经营或无法生存触发事件以及双方约定的其他转股条件。当地财政局主要通过地方金控平台向银行注资入股,在宽限期过后(一般为第6年年末开始)每年可通过市场化方式转让股份,保障专项债及时安全退出。

转股协议存款主要以用款银行的贷款利息收入等银行经营利润为偿债来源,间接入股偿债资金来源主要是股利分红和股权市场化转让所得。融资成本来看,专项债发行期限一般为10年,前5年为还本宽限期,从第6年开始等额偿还本金,每年偿还20%,付息频率一般为按半年附息。转股协议存款的利率一般为专项债券的票面利率,受偿顺序排在存款人和一般债权人之后,股权资本之前,与其他一级资本工具同顺位受偿(转股前)。间接入股偿债资金来源主要包括辽宁金控可获得的股权分红收入和未来股权转让时所得资金等。

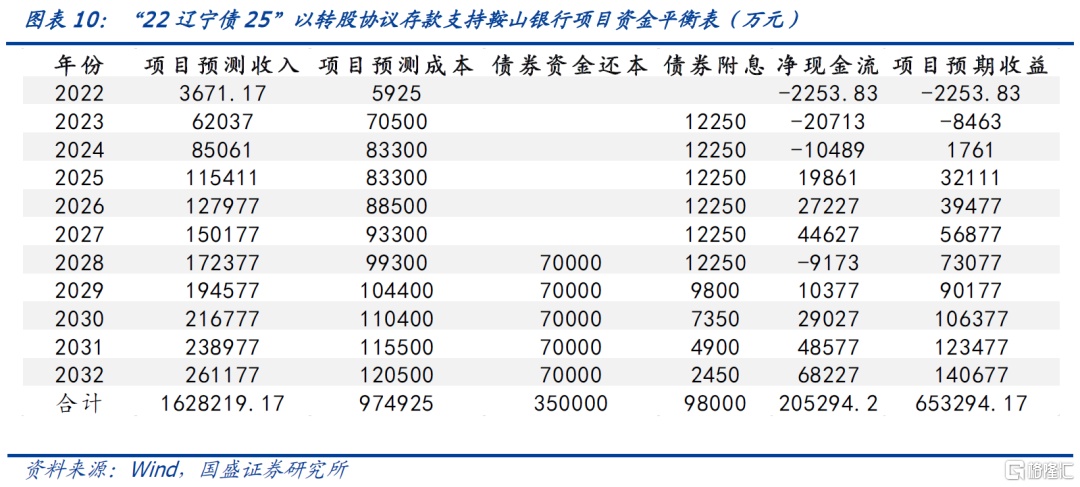

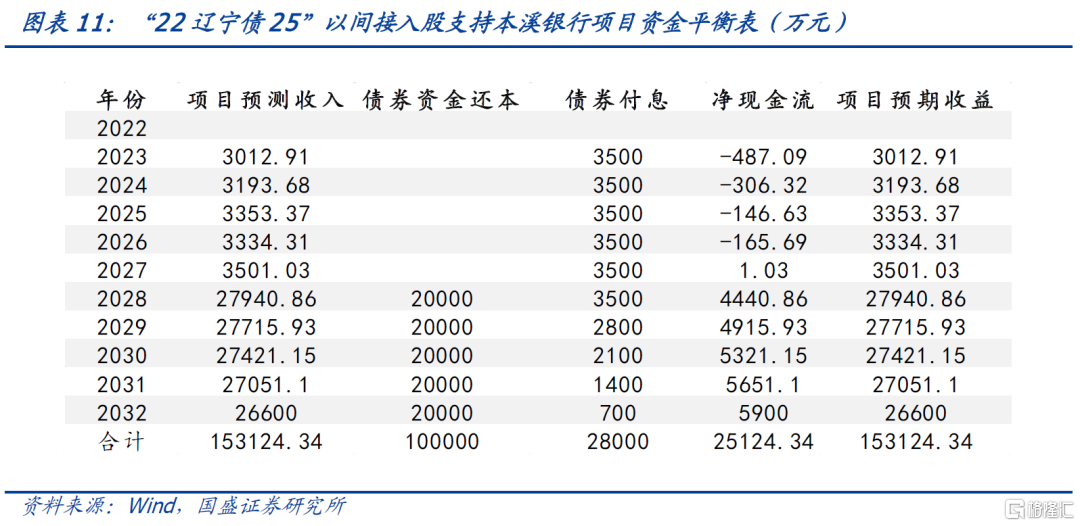

目前债券发行文件中偿债资金来源存在高估的可能。首先,估算是基于一定条件的假设下得到的结果,比如贷款利息收入每年都有新增、存款成本不断压降、投资收益稳步增加、管理费用逐步减少、总资产稳步增长等,而这些假设存在很大的不确定性。其次,“22辽宁债25”为例,投向鞍山银行和本溪银行项目的预期年化收益率分别达到3.8%和3.3%,相对于当前10年地方债收益率分别高出75bp和23bp。

银行经营如果无法获得预期收益,补充资本金偿付压力可能落到地方政府头上,可能形成潜在的地方政府债务负担。转股协议存款如果未发生触发条件转股,那么在存续期后5年将采取等额本金的方式偿还本金。而间接入股形式在存续期后5年将逐步转让股权实现退出。而这两种方式还本附息都需要银行改善经营,如果银行经营没有好转,那么很可能还本附息能力不足,而本来中小银行的股权流动性就较低,这种情况下股权转让可能更难以实现顺利退出。而另一端影响到的是地方政府信用,最终偿债压力将落到地方政府身上。

风险提示:信用风险超预期,统计存在偏差。

一、中小银行风险增大

受疫情和经济下行等因素影响,中小银行信用风险有所上升,补充资本的压力增大。虽然政府采取了延期还本付息和展期的政策措施,展期资产未计入不良资产,但是银行实际的不良率可能高于报表上的不良率数字,而这影响银行真实的资本充足率。随着不良资产的逐步暴露,未来银行补充资本的压力进一步抬升。中小银行本身容易存在内部控制薄弱、治理结构不完善等问题,而随着融资成本下降,中小银行息差盈利能力进一步减弱。从城农商行经营指标来看,城农商行净息差下降幅度更大,其中最大的农商行,2022年前三季度净息差下降了0.27个百分点,农商行资本充足率下降到了2014年以来的最低值12.03%。

二、中小银行补充资本来源

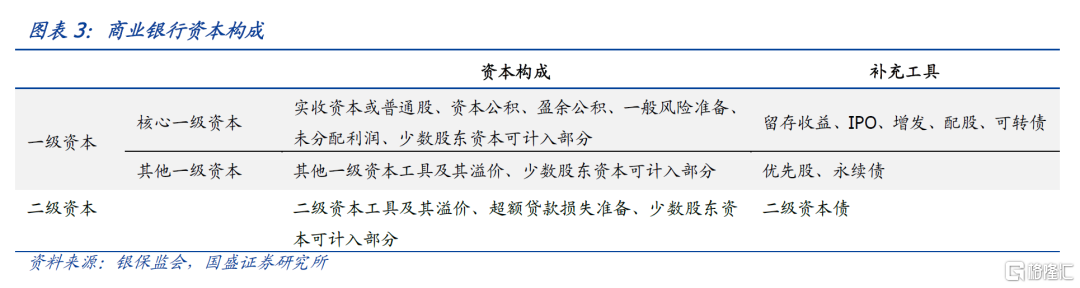

根据资本来源,银行资本补充渠道可以分为内源性、外源性两类。内源性渠道以留存收益和部分超额拨备为主,外源性渠道主要包括股权类资本补充工具和债权类资本补充工具。股权类资本补充工具主要包括IPO、增发、配股和发行优先股。债权类资本补充工具则包括永续债、可转债、二级资本债。其中,核心一级资本补充工具包括IPO、配股、增发、发行可转债等,其他一级资本补充工具包括发行优先股和永续债,二级资本补充工具主要为二级资本债。

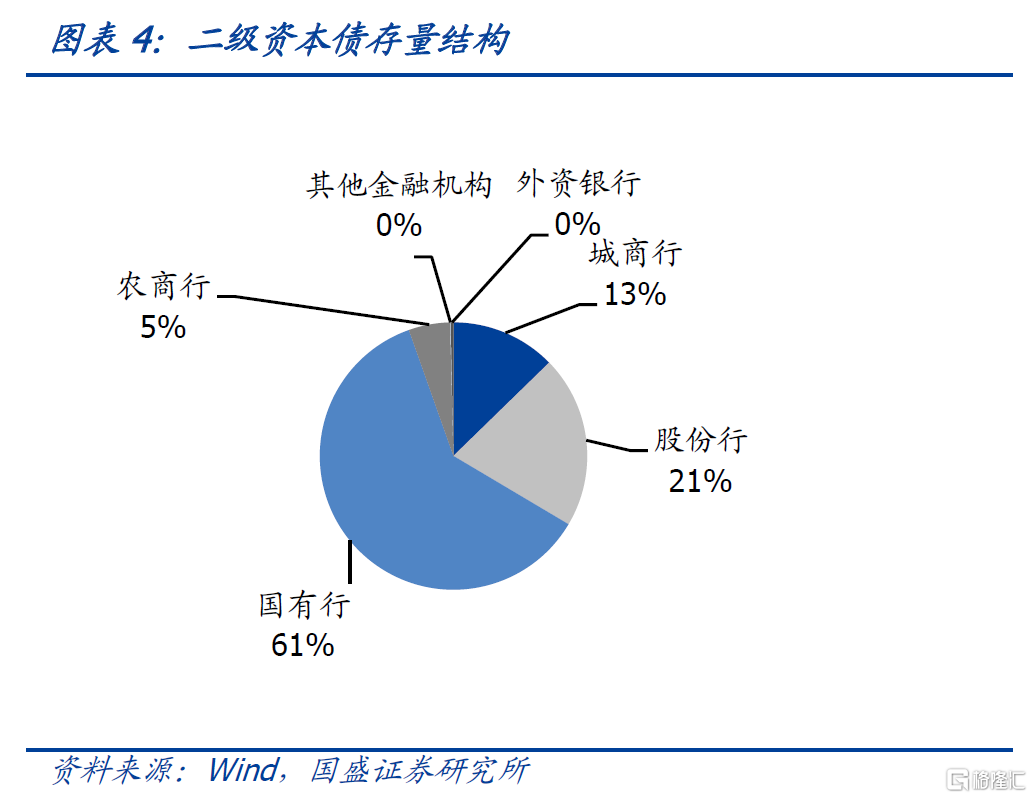

在中小银行补充资本存在困难的情况下,政府专项债支持越来越重要。内源性补充渠道来看,我国中小银行盈利能力较弱,净利润规模小,2022年9月末,城商行和农商行的平均资产利润率仅0.63%和0.26%,对资本的补充能力较为有限。在外源型渠道方面,相较于大型银行,中小银行通过发行股票和可转债补充资本的门槛较高,而对于永续债和二级资本债来说流动性较低,市场投资意愿不高。截至2023年2月2日,3.18万亿二级资本债市场中城农商行规模5640.65亿元,2.09万亿永续债中城农商行存续3586亿元。因此政府专项债对银行补充资本变得越来越重要,中小银行专项债用于补充银行的一级资本,间接入股方式补充核心一级资本,转股协议存款认定为其他一级资本,转股后补充核心一级资本。

三、地方专项债补充中小银行资本金

3.1 发行规模

2020年以来政府安排至少3200亿元专项债额度支持中小银行,目前实际已发行2730亿元。2020年7月1日,国务院常务会议决定,在新增地方政府专项债限额中安排一定额度,允许地方政府依法依规通过认购可转换债券等方式,探索合理补充中小银行资本金的新途径。此后在2020年11月和2022年3月政府分别安排2000亿元和至少1200亿元的新增专项债额度,用于支持中小银行化解金融风险。截至目前支持中小银行发展专项债已经发行32只,规模合计达到2730亿元。

3.2 区域分布

从区域分布来看,自2020年以来共有20个省份发行过用于补充中小银行资本的专项债,累计发行规模最大的省份是辽宁省、甘肃省、河南省,分别为446亿元、426亿元、337亿元,但是这三省由于涉及银行数量较多,平均来看单个银行获得支持规模仅在7-10亿元之间。山西省发行153亿元,投向山西银行。

3.3 使用对象

发行专项债的使用对象共涉及336家,包括36家城商行、300农村金融机构(含农商行、农信社等)。城商行获得支持金额1046.33亿元,农商行、农信社等获得支持1683.68亿元。

山西、辽宁、河南用于支持重组后的城商行补充资本金,单家银行获得金额较大,其他省份多用于支持多家农商行农信社,单个银行获得金额较少。2020年12月山西发行“20山西债42”,发行金额153亿元,用于支持大同银行、晋城银行、长治银行、晋中银行、阳泉市商业银行重组合并后新设立的山西银行;2021年5月19日辽宁省发行“21辽宁08”募集100亿元,用于支持吸收合并营口沿海银行、辽阳银行后新设的辽沈银行;2022年11月河南省发行“22河南债92”募集80亿元,用于支持中原银行补充资本,中原银行在同年5月吸收合并了洛阳银行、平顶山银行和焦作中旅银行。其他省份发行专项债主要补充中小银行资本,多数用于多家农商行和农信社等,单家获得金额较小。

3.4 使用方式

专项债补充中小银行资本金一种方式是以转股协议存款方式存入相应银行。专项债期限和转股协议存款期限相匹配,若发生转股触发事件,转股协议存款将转为普通股。转股协议存款一般设定持续经营或无法生存触发事件以及双方约定的其他转股条件。“持续经营触发事件”指商业银行核心一级资本充足率降至5.125%(或以下)。“无法生存触发事件”指以下两种情形中的较早发生者:银保监会认定若不进行减记或转股,该商业银行将无法生存;相关部门认定若不进行公共部门注资或提供同等效力的支持,该商业银行将无法生存。当持续经营事件发生时,可采取全额转股或部分转股方式,当无法生存触发事件发生时,应立即全额转为普通股。比如大连市人民政府在2022年8月发行专项债募集50亿元,由大连市财政局以转股协议存款方式存入大连农商行,用于补充资本。

另一种是通过地方金控平台间接入股。当地财政局主要通过地方金控平台向银行注资入股,在宽限期过后(一般为第6年年末开始)每年可通过市场化方式转让股份,保障专项债及时安全退出。比如辽宁省在2022年12月发行专项债募集65亿元,其中20亿元由辽宁省财政局转贷给铁岭市财政局,再由铁岭市财政局委托辽宁金控入股铁岭银行。另一种是通过地方金控平台间接入股。当地财政局主要通过地方金控平台向银行注资入股,在宽限期过后(一般为第6年年末开始)每年可通过市场化方式转让股份,保障专项债及时安全退出。比如辽宁省在2022年12月发行专项债募集65亿元,其中20亿元由辽宁省财政局转贷给铁岭市财政局,再由铁岭市财政局委托辽宁金控入股铁岭银行。

3.5 偿债资金来源

融资成本来看,专项债发行期限一般为10年,前5年为还本宽限期,从第6年开始等额偿还本金,每年偿还20%,附息频率一般为按半年附息。

转股协议存款主要以用款银行的贷款利息收入、金融机构往来收入、手续费及佣金收入、投资收益、其他收入等银行经营利润为偿债来源。转股协议存款来看,比如“22大连债20”,转股协议存款每半年支付一次利息,在存续期后5年采取等额本金的方式偿还本金。转股协议存款的利率为专项债券的票面利率。按照专项债券还本附息计划和协议约定,拟定转股协议存款相应的存款附息和到期退出安排,将偿付资金需求列入日常资产负债管理计划,动态监测资金缺口,提前做好资金调配,保障转股协议存款本金按时偿付,最终实现专项债券资金全额退出。受偿顺序方面,转股协议存款受偿顺序排在存款人和一般债权人之后,股权资本之前,与其他一级资本工具同顺位受偿。根据21财经报道,专项债券到期后,转股协议存款转股条件触发后转为普通股的,市县政府拟持有中小银行股权的,其持股部分对应的专项债券资金由市县政府偿还,市县政府不再持有的部分,由市县政府通过转让方式退出。

间接入股来看,偿债资金来源主要是股利分红和股权市场化转让所得。比如辽宁在2022年12月发行的专项债,20亿元以间接入股形式补充铁岭银行资本金,偿债资金来源主要包括辽宁金控可获得的股权分红收入和未来股权转让时所得资金等,根据专项债披露文件,在债券存续期间,股权预计可实现分红收入5.91亿元,专项债对于股权将在2028年开始逐年退出,股权转让退出收入预计合计25.00亿元,因此项目预期收益30.92亿元,而债券融资成本之和25.6亿元,因此项目本息保障倍数为1.21倍。

3.6 如果银行经营未能如期改善,偿债压力最终可能落到地方政府

目前债券发行文件中估算的偿债资金倍数存在高估偿债能力的可能。首先,估算是基于一定条件的假设下得到的结果,而这些假设存在很大的不确定性。比如“22辽宁债25”募集资金以转股协议存款的方式向鞍山银行注资35亿元,同时以间接入股的方式向本溪银行注资10亿元。前者项目预期保障倍数为1.46倍,存在的假设为贷款利息收入每年都有新增、存款成本不断压降、投资收益稳步增加、管理费用逐步减少等;后者项目预期保障倍数为1.2倍,存在的假设为未来银行年度总资产增长率在5%-8%之间,前5年银行净利润按照总资产利润率0.22%测算,后5年净利润按照总资产利润率0.25%测算,以及股权能够每年顺利转出等。其次,按照前者的估算结果,年化收益率达到3.8%;按照后者估算结果,年化收益率达到3.3%,相对于10年地方债收益率 分别高出75bp和23bp。

如果用款银行未来无法获得预期收益,这部分偿债压力很可能最终落到地方政府身上,可能形成潜在的地方政府债务负担,因此根本上还是要提高中小银行的经营能力。转股协议存款如果未发生触发条件转股,那么在存续期后5年将采取等额本金的方式偿还本金。而间接入股形式在存续期后5年将逐步转让股权实现退出。而这两种方式还本附息都需要银行改善经营,如果银行经营没有好转,那么很可能还本附息能力不足,而本来中小银行的股权流动性就较低,这种情况下股权转让可能更难以实现顺利退出。而另一端影响到的是地方政府的信用,最终偿债压力很可能落到地方政府身上。

风险提示

信用风险超预期,统计存在偏差。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。