2023年A股盈利六问六答

/ 核心观点/

一、2023年A股整体业绩走势如何?

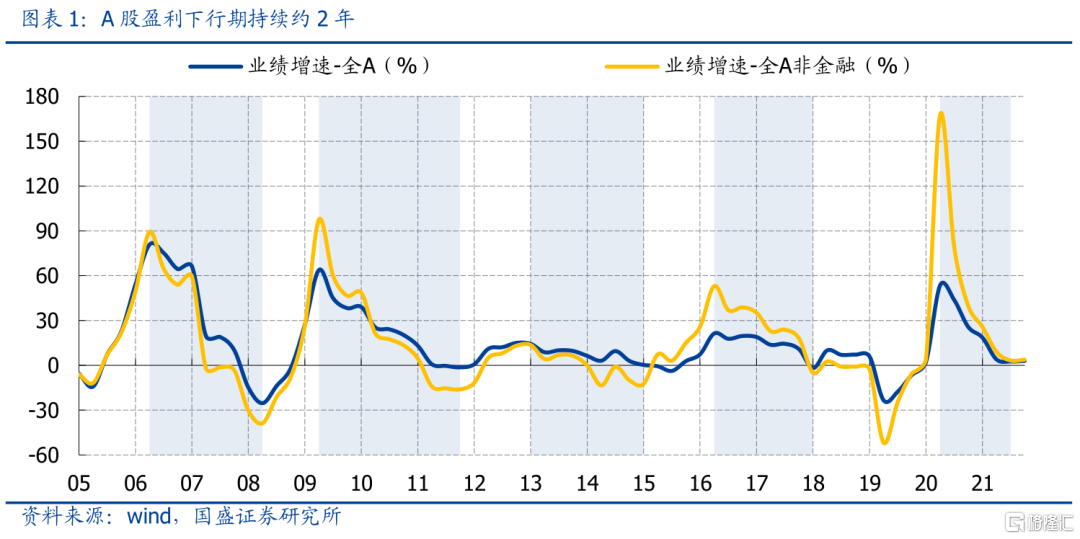

——2023年一季度,A股盈利周期可能出现二次探底情形。22Q2本轮A股盈利周期首次触底,但该情形为“非常态”波动,后续存在二次探底可能,考虑21Q4与22Q2低基数,A股二次探底时点大概率为23Q1。

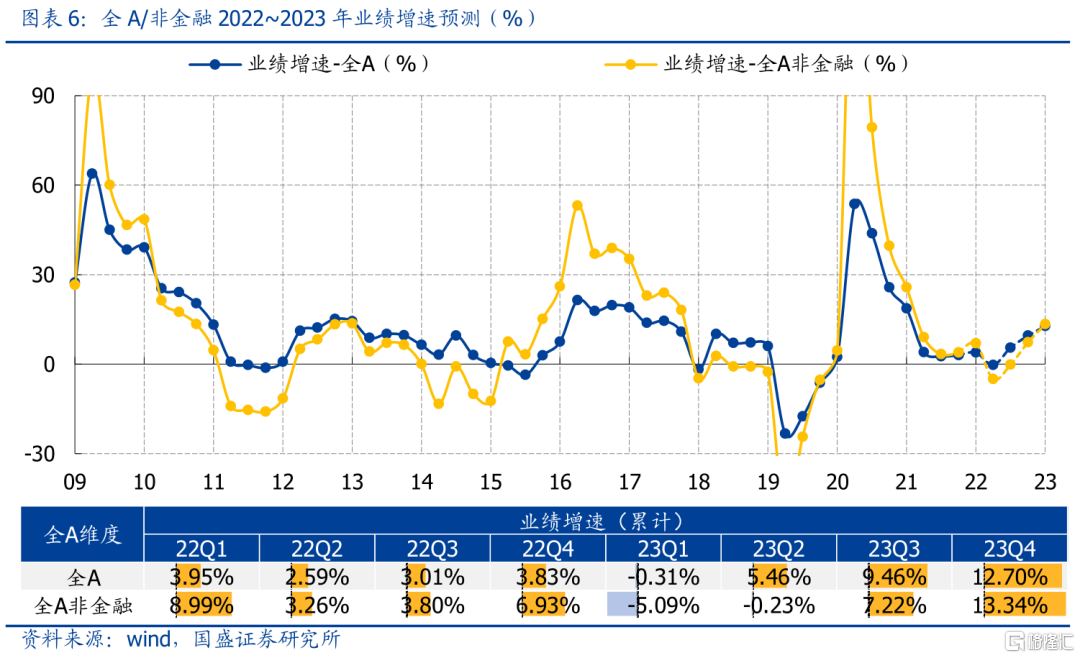

——预计2023年全A/非金融业绩增速10.31%/10.53%,全年呈“√”型走势。预计A股盈利23Q1二次探底,此后持续修复,全A/非金融业绩增速23Q1分别下探至-0.31%/-5.09%,全年修复至12.70%/13.34%。

二、风格层面,成长-价值相对比价如何演绎?

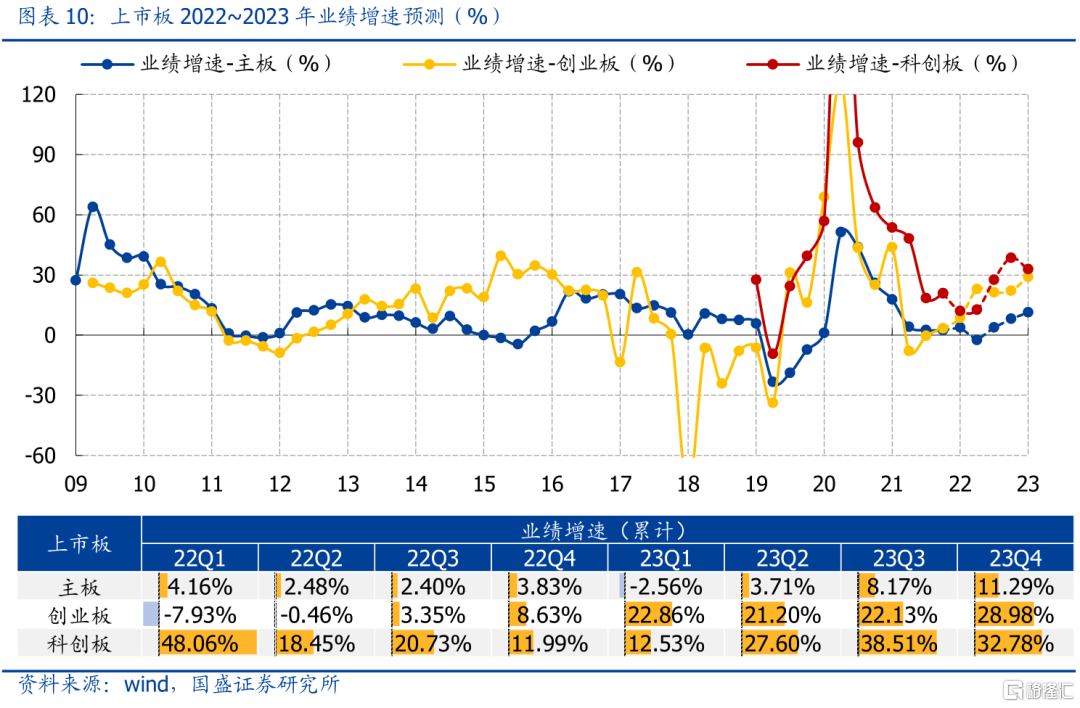

——预计主板/创业板/科创板2022年业绩增速分别为3.83%/8.63% /11.99%,2023年增速分别为11.29%/28.98%/32.78%。

——基本面角度看,后续成长相对价值可能再度走强。创业板有望释放较强业绩弹性,创业板-主板业绩增速差低位回升,驱动成长/价值比价走高。

三、双创内部,创业与科创景气孰强孰弱?

——2023年科创景气有望继续占优,但相对创业板呈“先弱后强”情形。23Q1创业板面临低基数,科创板面临高基数,前者景气可能较强;2023全年预计医药高基数消减、半导体景气回升,科创板弹性较强、再次占优。

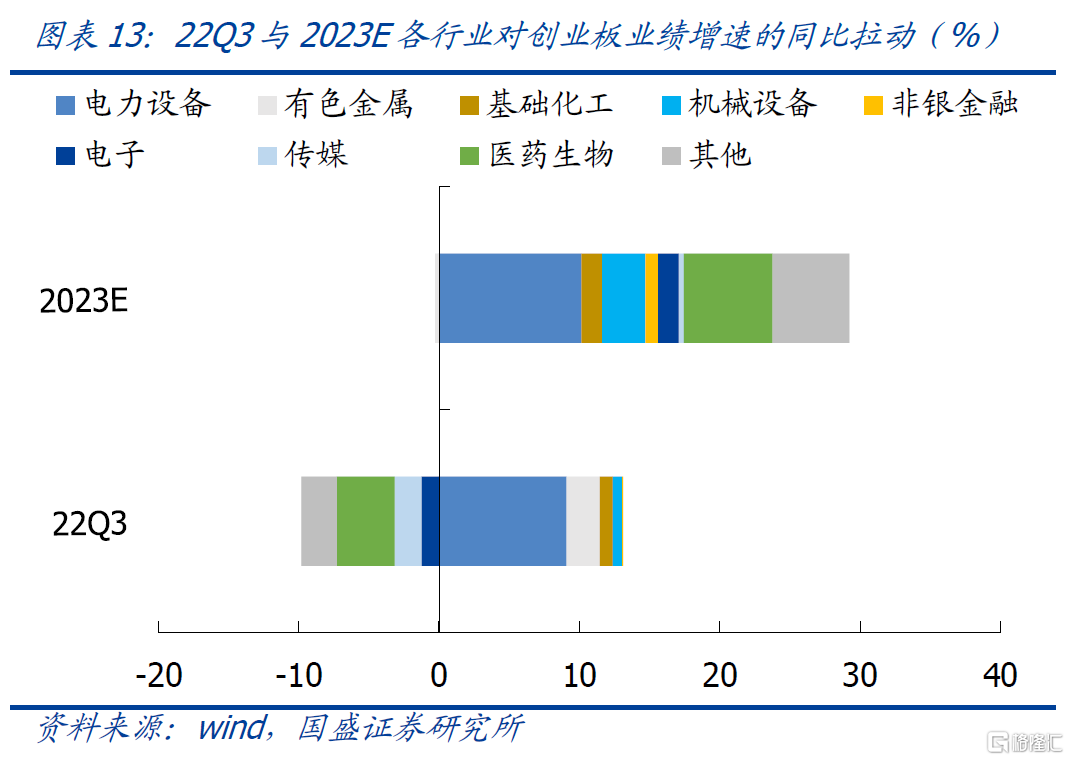

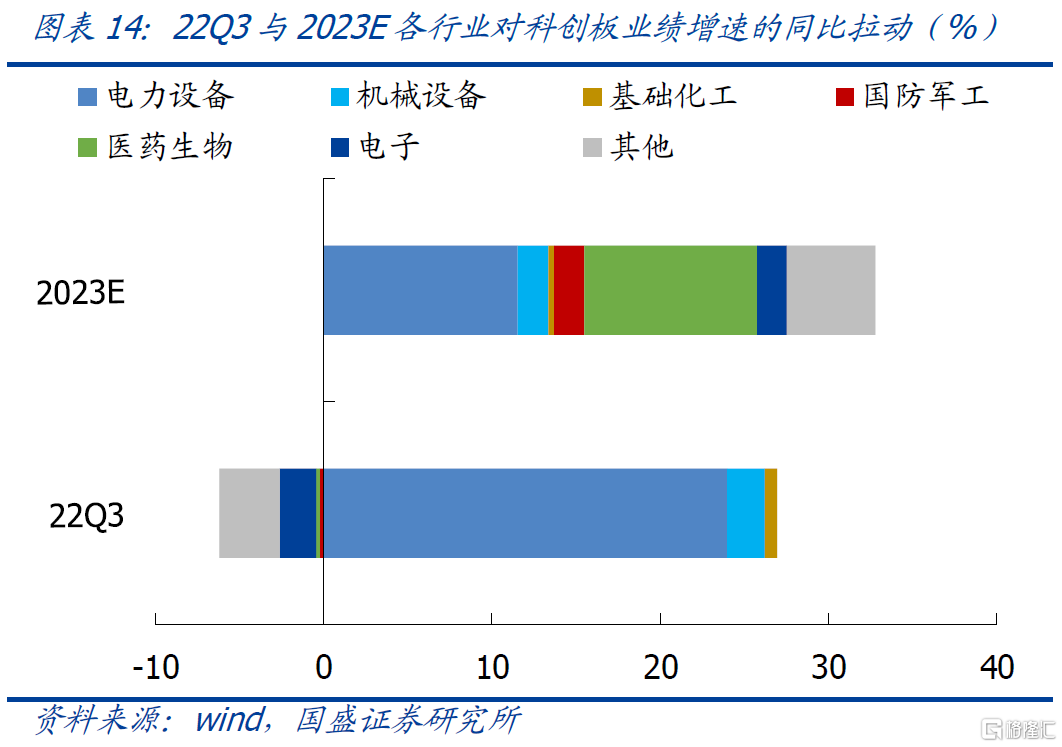

——进一步拆解至行业层面,2023年预计创业板电力设备拉动仍强、医药生物拉动加大;科创板医药生物与电子拉动增强、电力设备拉动弱化。

四、大类行业景气:七大行业盈利如何展望?

——防疫政策优化,预计可选消费与其他服务盈利高增且环比显著改善;

——预计传统制造景气改善,与先进制造一同支撑中游制造盈利高增;

——猪周期影响下必需消费绝对增速可能保持高位,但环比或小幅回落。

五、哪些行业盈利有望实现高增且环比改善?

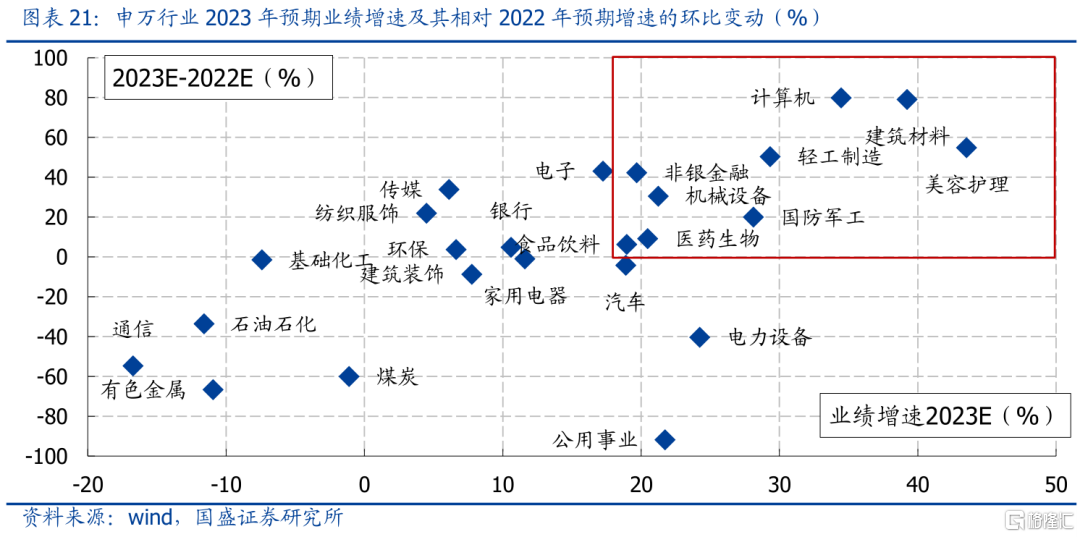

——2022年部分行业盈利显著恶化,低基数效应驱动下2023年相关行业业绩将大幅高增且环比大幅提升,具体行业包括商贸零售、社会服务、计算机、房地产、建筑材料以及交通运输。

——除上述行业外,2023年行业预期实现较高业绩增长且环比改善的行业主要分布于大消费与高端制造,包括美容护理、轻工制造、国防军工、机械设备、医药生物、非银金融、食品饮料以及电子。

六、自上而下看,宏观beta重点影响哪些行业?

——地产信用企稳重点影响的行业包括房地产、建筑材料以及家用电器;

——防疫政策优化重点影响的行业包括社会服务、商贸零售以及计算机;

——海外衰退压力可能对家用电器与电子景气产生较大冲击,美债利率回落则有望支撑贵金属盈利。

风险提示:1、上市公司业绩修正;2、宏观经济政策超预期波动;3、海内外疫情反复。

/完整报告/

1)2023年A股盈利走势如何?2)成长-价值比价如何演绎?3)创业、科创景气孰强孰弱?4)七大行业风格景气预期如何?5)哪些行业预期高增且环比改善?6)宏观beta重点影响哪些行业?本文基于22Q4~2023年A股盈利预测,对上述问题逐一进行分析。

一、2023年A股整体业绩走势如何?

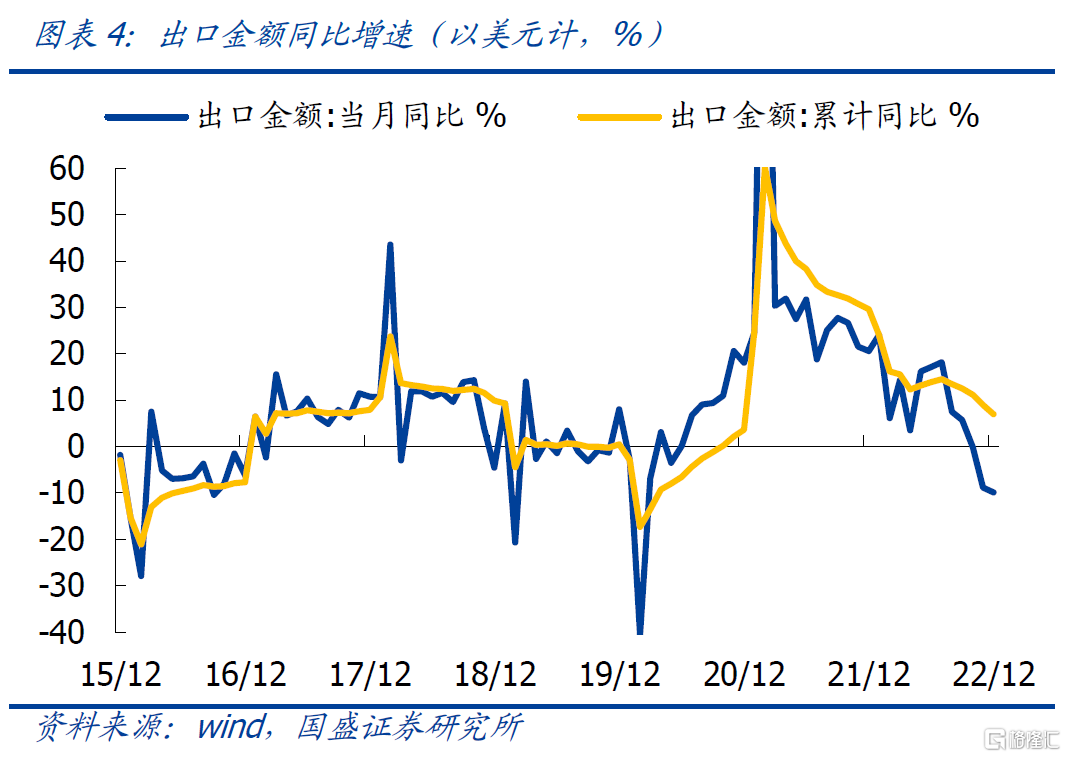

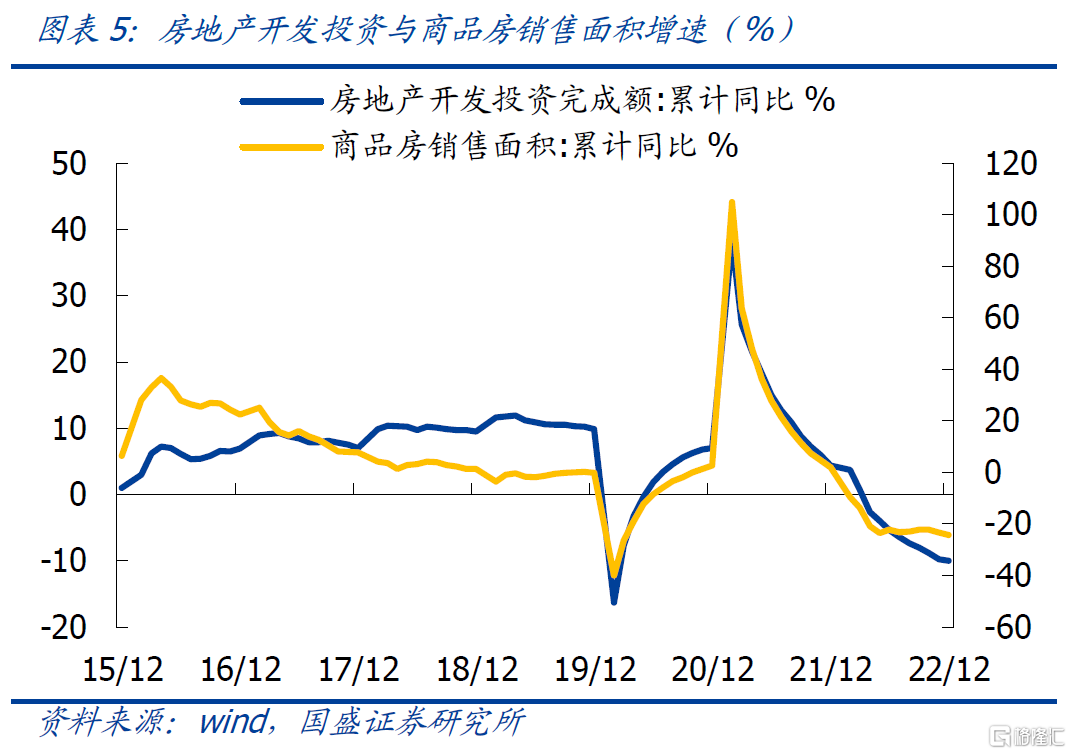

2023年一季度,A股盈利周期可能出现二次探底情形。2022年二季度,本轮A股盈利周期首次触底,22Q3盈利增速较22Q2环比改善,但该情形属于疫情反复下的“非常态”周期波动,后续A股盈利存在二次探底可能性。回顾2006年以来A股数轮盈利周期,每次下行区间的持续时间约为2年,本轮盈利周期在21Q1见顶,对应正常情形下22H2~23H1见底,考虑21Q4与22Q2低基数,A股二次探底时点大概率为23Q1。

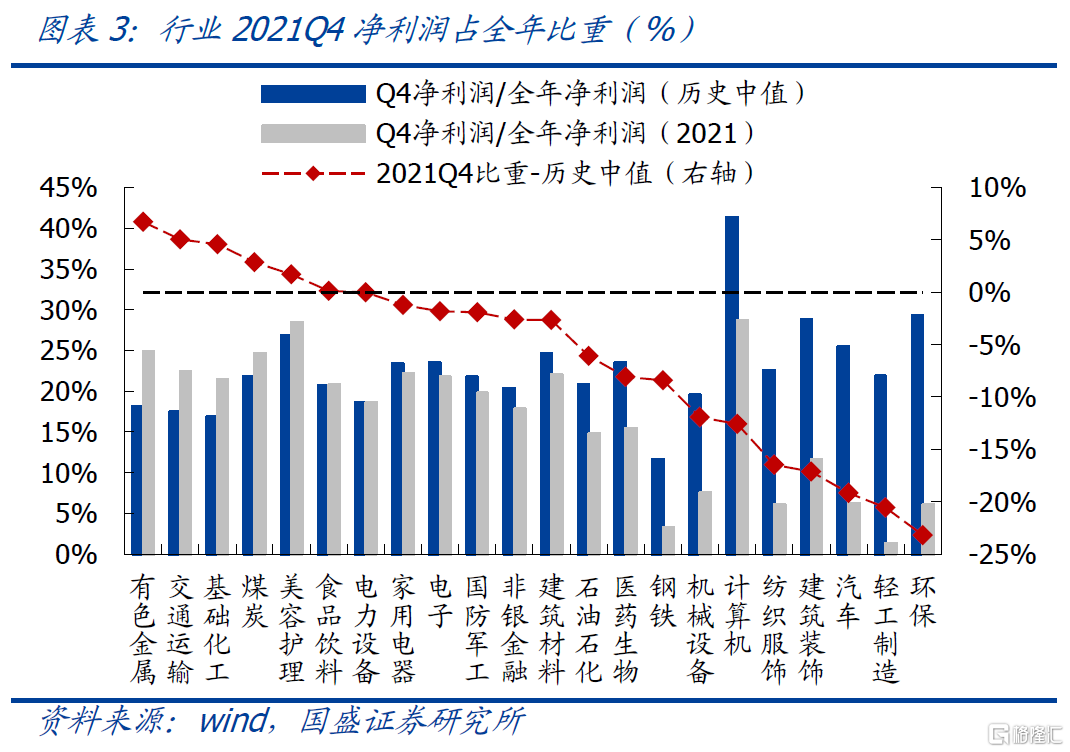

预计A股盈利22H2弱修复,2022年全A/非金融业绩增速3.83%/6.93%。三季度以来,出口弱化、地产疲软等负面因素仍对经济造成拖累,需求弱势导致A股盈利修复缺乏弹性,22Q3全A/非金融业绩增速分别为3.01%/3.80%,较22Q2仅有小幅回升。低基数效应下22Q4盈利修复应强于22Q3,亏损项目结算与资产减值计提导致21Q4净利润显著低于正常水平,当前养殖、电力等行业出现景气反转,预计22Q4亏损项目结转等规模小于2021年,全A/非金融盈利增速分别修复至3.83%/6.93%。

预计2023年A股盈利呈现“√”型走势(Q1探底、Q2回升),全年全A/非金融业绩增速12.70%/13.34%。我们预计出口弱化、地产疲软等负面因素在2023年一季度将继续对经济产生扰动,同时21Q4低基数效应消退,导致A股盈利再次承压,出现二次探底情形,全A/非金融业绩增速分别下探至-0.31%/-5.09%。此后,上述负面因素陆续出现积极变化,防疫政策优化对经济的提振作用也将逐步体现,对应A股盈利自2023年二季度起再次步入修复通道,全年全A/非金融盈利增速分别修复至12.70%/13.34%。

二、风格层面,成长-价值相对比价如何演绎?

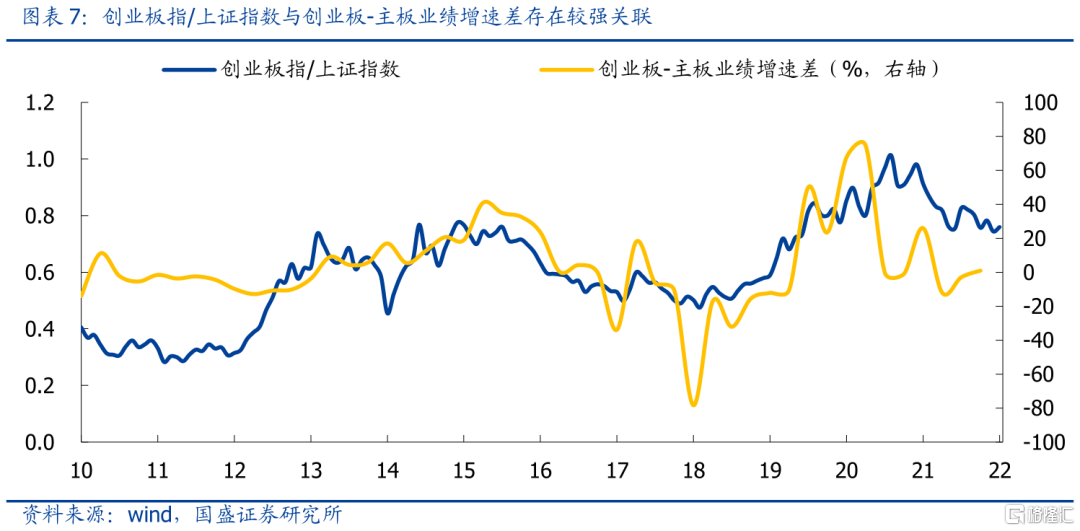

成长-价值比价与二者的基本面差异存在较强关联。回顾创业板指/上证指数的历史走势,每当成长相对价值取得超额表现,往往伴随着成长景气相对价值的显著占优,2021年以来成长相对价值持续走弱,也与创业板盈利增速的显著承压不无关联。若要判断后续成长-价值比价后续的演绎情况,我们就必须对各上市板块的预期盈利情况有所认知。

预计主板2022/2023年业绩增速分别为3.83%/11.29%。主板中金融地产等传统板块占比相对较高、拖累较大,而先进制造等景气板块比重较低、拉动较弱,预计主板22Q4增速环比小幅回升至3.83%;主板2023年业绩走势大概率与全A保持同步,即22Q1下探,此后随着地产、疫情等负面因素出现积极变化而有所改善,预计23Q1增速-2.56%、全年增速11.29%。

预计创业板/科创板2022年业绩增速分别为8.63%/11.99%,2023年分别为28.98% /32.78%。2022年四季度,创业板新能源保持景气、医药盈利回暖,增速将回升至8.63%;科创板医药盈利承压、半导体景气恶化,增速或回落至11.99%。2023年一季度,创业板面临新能源低基数,预计增速大幅提升至22.86%;科创板面临新能源与医药高基数,预计增速回落至12.53%;2023年全年,医药盈利有望持续修复,半导体景气或迎触底回升,带动创业板、科创板全年增速分别回升至28.98%、32.78%。

从基本面角度来看,后续成长相对价值可能再度走强。2021年以来,创业板盈利增速承压较为严重,当前时点创业板-主板业绩增速差已回落至较低水平。基于盈利预测情况来看,后续创业板有望释放较强的业绩弹性,对应创业板-主板业绩增速差迎来明显扩张,进而从基本面角度驱动成长/价值比价走高。

三、双创内部,创业与科创景气孰强孰弱?

展望2023年,科创景气有望继续占优,但相对创业板或呈“先弱后强”情形。2022年四季度,预计医药盈利回暖驱动创业板增速环比改善,科创板增速则受医药与半导体拖累而有所回落,科创板增速相对创业板占优但优势缩小;2023年一季度,新能源低基数下预计创业板增速大幅提升,而科创板面临新能源与医药高基数、景气仍弱,创业板可能占据优势;2023年全年视角下,预计科创板再次相对创业板占据优势,医药高基数效应消减、半导体景气周期回升可能使得科创板增速出现更大弹性。

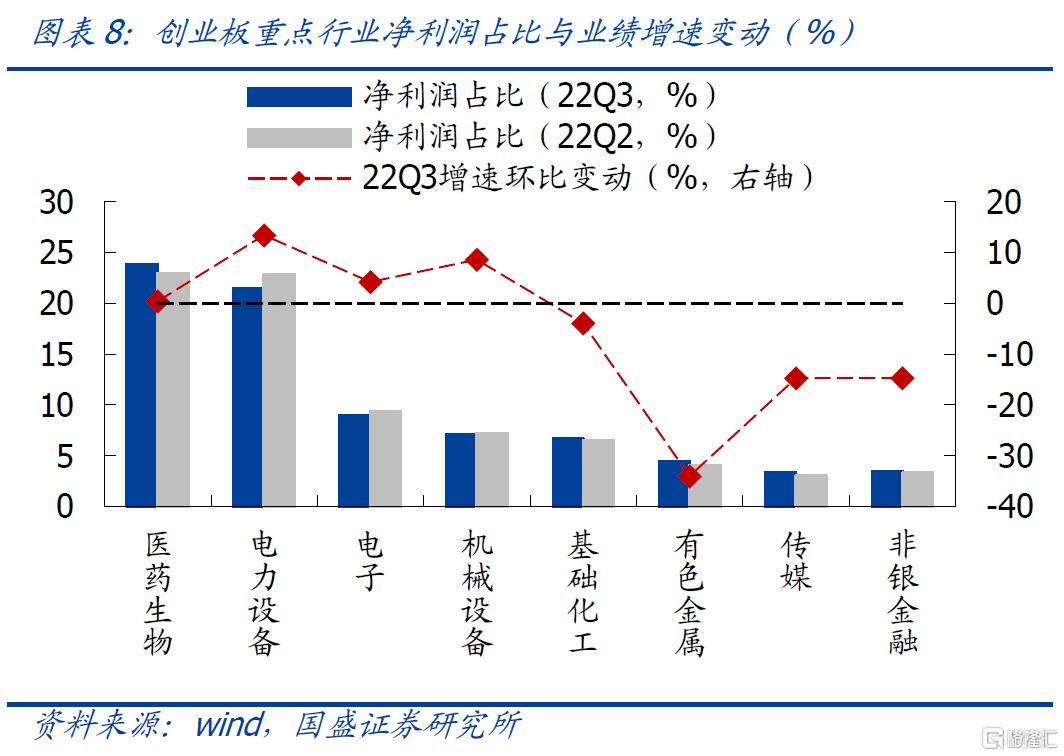

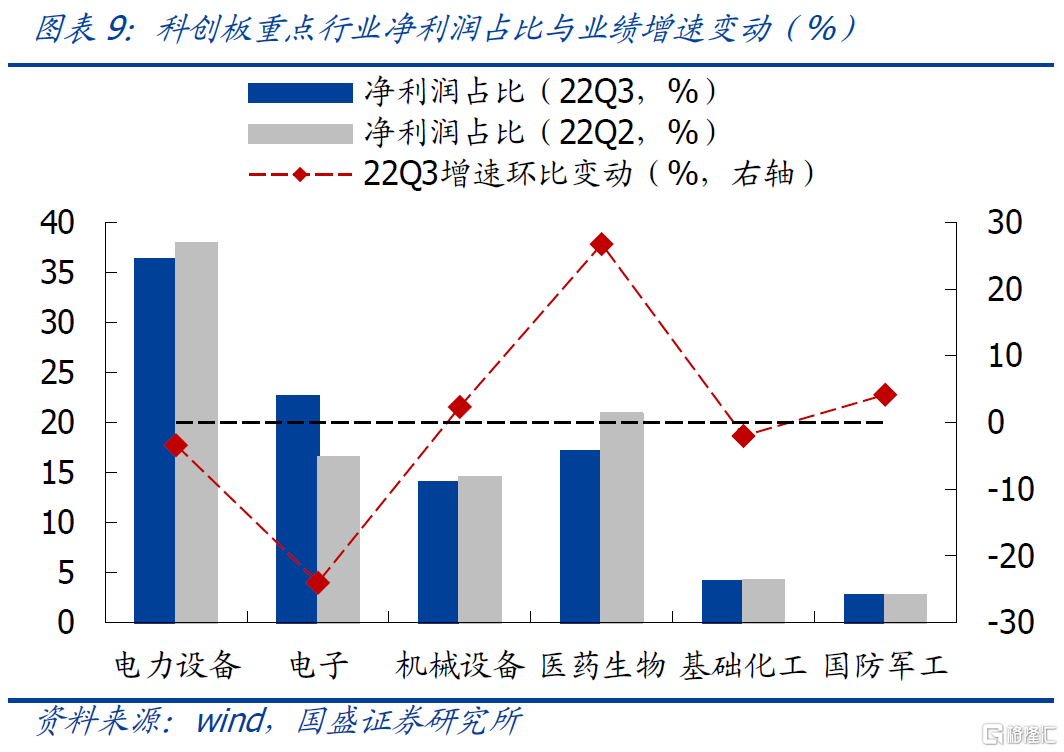

进一步将双创业绩预测拆解至行业层面,2023年预计创业板业绩增速显著改善,电力设备拉动仍强、医药生物拉动加大,电力设备22Q3与2023E的同比拉动分别为9.10%和10.16%,医药生物相应同比拉动分别为-4.13%和6.35%;2023年预计科创板业绩增速小幅改善,医药生物与电子拉动增强、电力设备拉动弱化,医药生物22Q3与2023E的同比拉动分别为10.28%和-0.23%,电子相应同比拉动分别为-2.18%和1.77%,电力设备相应同比拉动分别为23.95%和11.53%。

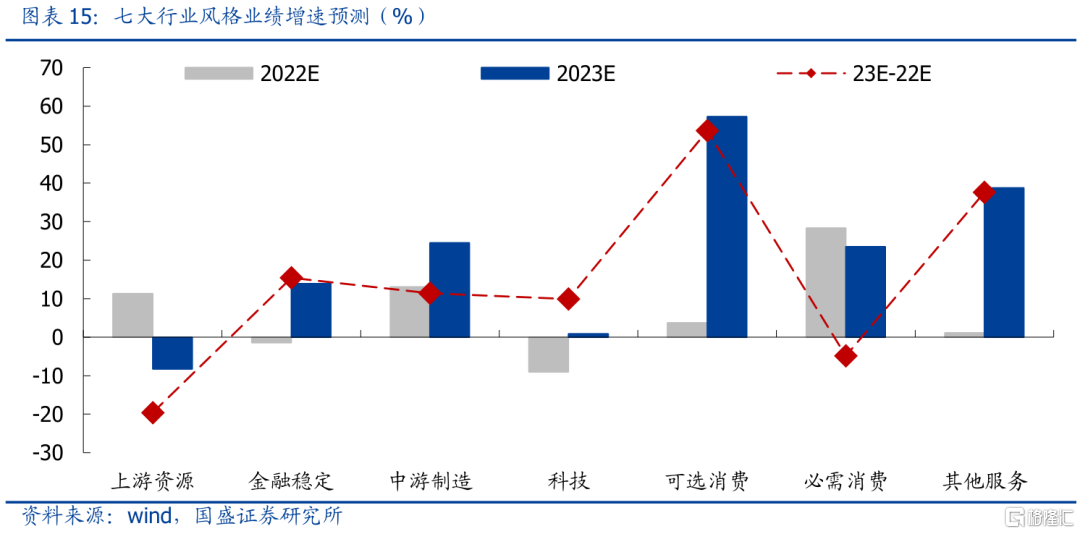

四、大类行业景气:七大行业盈利如何展望?

横向对比七大行业风格景气,绝对水平看,2023年可选消费、其他服务、中游制造与必需消费均有望取得较高增速;环比变化看,2023年可选消费、其他服务环比改善或较为显著。疫情扰动之下2022年可选消费与其他服务业绩承压,防疫政策优化背景下预计上述风格2023年盈利高增且相对2022年显著改善;2022年中游制造盈利保持正增,新能源为代表的先进制造是主要支撑,2023年预计传统制造景气明显改善,与先进制造一同支撑板块盈利高增;必需消费中食品饮料与医药生物业绩保持稳定增长,但猪周期低基数消退之下2023年板块增速可能小幅回落。

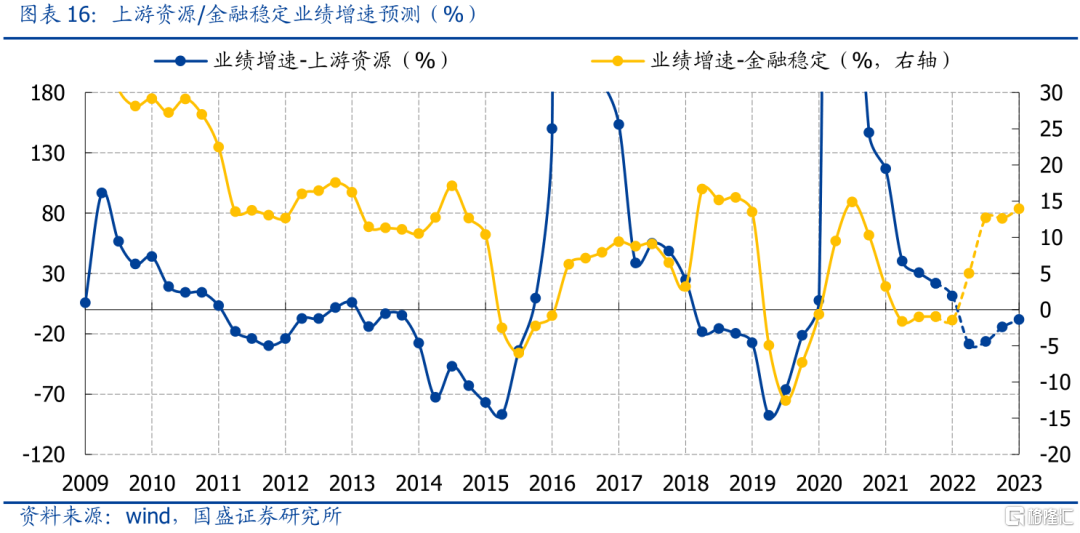

预计上游资源红利有所消减,22Q4/ 23Q1/ 23Q4业绩增速分别为11.33%/ -28.51% /-8.26%,2022年四季度,海外加息周期与经济衰退风险导致商品周期红利削减,上游资源增速延续回落;2023年一季度,油价大概率难回22Q1高位,同时钢铁同比由盈转亏,将拖累板块转入负增;2023年全年来看,联储政策转向、国内经济复苏均可能带动商品景气再次改善,板块盈利承压情况逐渐缓解。

预计金融稳定盈利边际企稳,22Q4/ 23Q1/ 23Q4业绩增速分别为-1.47%/ 4.99%/ 13.92%,2022年四季度,尽管基建业绩高增、银行盈利稳定,但非银金融持续拖累、地产可能出现类似22Q4的大额亏损项目结算情形,预计板块延续负增长;2023年一季度,非银金融受益于22Q1低基数,板块增速转入正增;2023年全年来看,银行发挥“压舱石”作用,房地产经营恶化得到遏制,板块盈利边际企稳。

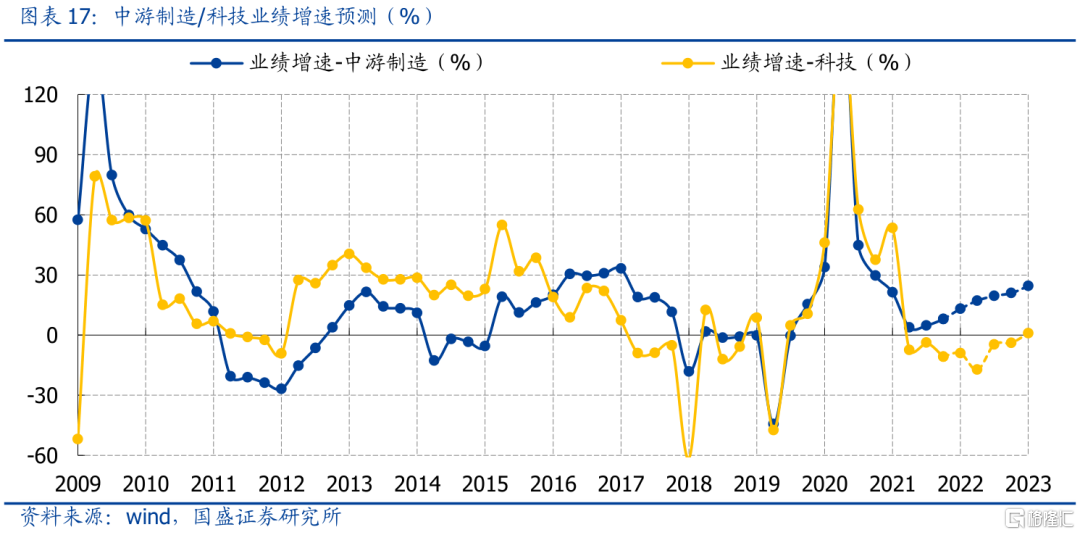

预计中游制造延续正增,22Q4/23Q1/23Q4业绩增速分别为13.04%/17.17%/24.48%,2022年四季度,以电力设备为代表的先进制造业保持业绩高增,同时汽车盈利明显改善,有望带动板块增速进一步提升;2023年,新能源增速可能有所放缓,但仍有望保持较高增长,同时房地产企稳有望带动建材、工程机械等传统制造业盈利修复,中游制造板块增速全年有望保持稳定正增。

预计科技景气弱复苏,22Q4/23Q1/23Q4业绩增速分别为-9.03%/-17.31%/0.90%,2022年四季度,经营受扰之下计算机与传媒行业可能继续承压,半导体景气下行周期中电子大概率延续负增,科技增速将保持负增;2023年,预计疫情扰动逐渐钝化,计算机与传媒行业盈利逐渐修复,同时半导体景气周期可能出现触底回升情形,科技全年实现盈利小幅增长,23H2的景气改善程度或强于23H1。

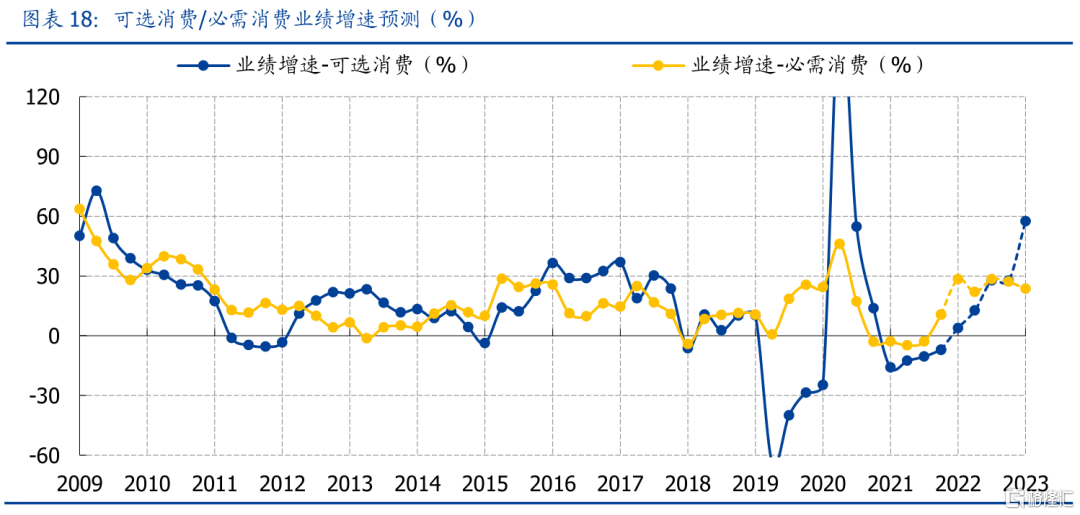

预计可选消费显著回暖,22Q4/23Q1/23Q4业绩增速分别为3.75%/12.62%/57.34%,2022年四季度,家电盈利保持韧性是可选消费板块整体业绩的重要支撑,而轻工制造、商贸零售以及社会服务行业则继续对板块造成拖累;2023年,预计房地产竣工端持续改善,驱动家居盈利修复,同时疫情扰动逐渐钝化,社服零售等此前受冲击较大的行业减亏,板块盈利释放较大弹性。

预计必需消费保持高增,22Q4/23Q1/23Q4业绩增速分别为28.36%/21.85%/23.47%,2022年四季度,预计猪价高位支撑农林牧渔盈利情况较好,同时21Q4的巨额亏损催生极强的低基数效应,在食饮、医药等行业保持稳定增长的情况下,必需消费业绩增速有望加速上行;2023年,预计农林牧渔行业上半年扭亏为盈,拉动必需消费业绩继续高增,但下半年增速放缓,因而板块增速环比不再有明显提升。

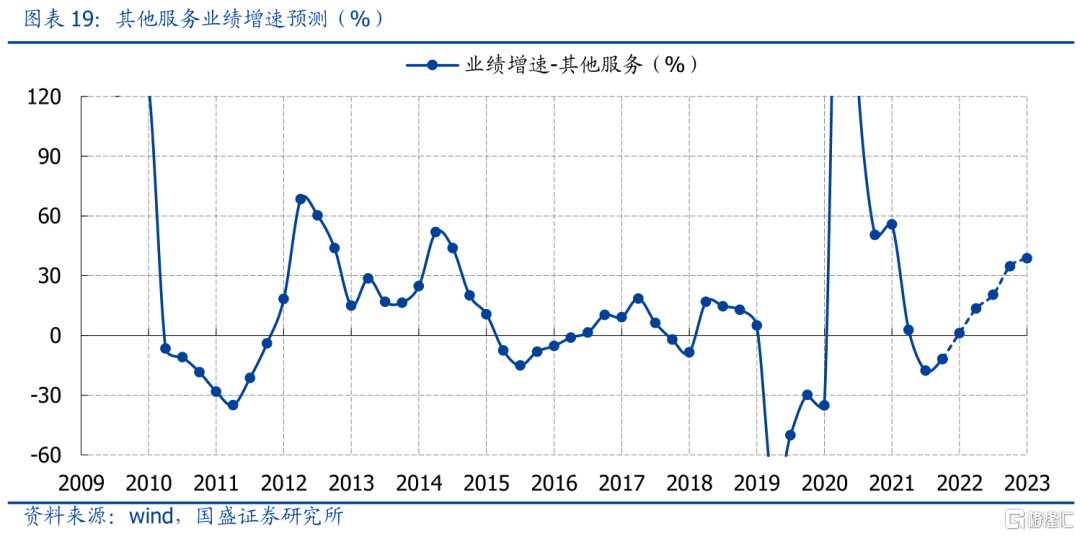

预计其他服务持续改善,22Q4/23Q1/23Q4业绩增速分别为1.13%/13.55%/38.76%,公用事业方面,煤炭价格对火电盈利的压制逐渐缓解,拉动板块业绩逐渐修复,其中又以22Q4受到的提振较强;交通运输方面,油运景气有望保持强势,同时随着疫情扰动逐渐钝化,航空机场经营情况也逐渐好转。

五、哪些行业盈利有望实现高增且环比改善?

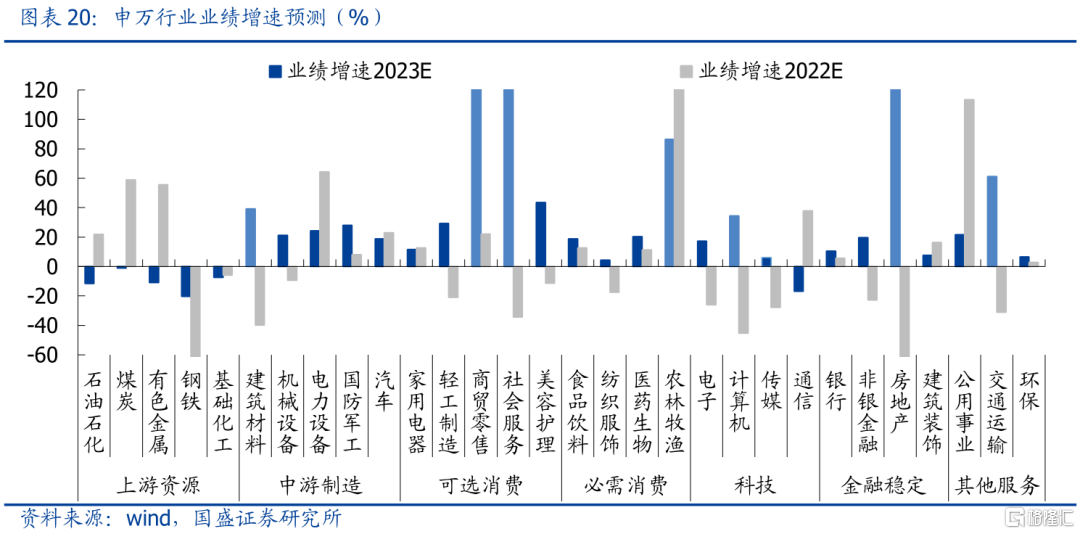

地产信用风险、疫情反复扰动等因素使得2022年部分行业盈利显著恶化,这将导致2023年相关行业呈现出低基数效应驱动下的业绩大幅高增与环比大幅提升,具体行业包括商贸零售、社会服务、计算机、房地产、建筑材料以及交通运输,此外,农林牧渔受猪周期影响也将呈现业绩高增。

除上述行业外,2023年行业预期实现较高业绩增长且环比改善的行业主要分布于大消费与高端制造,具体包括可选消费中的美容护理、轻工制造,中游制造中的国防军工、机械设备,必需消费中的医药生物、食品饮料,金融稳定中的非银金融,以及科技中的电子。

六、自上而下看,宏观beta重点影响哪些行业?

我们必须认识到,上述盈利预测均基于一定的宏观假设(地产信用企稳、防疫政策优化以及海外经济衰退),因此有必要将宏观假设与行业景气建立联系以进一步指导投资,若后续宏观beta出现超预期变化,相关行业景气也将呈现出超预期波动。

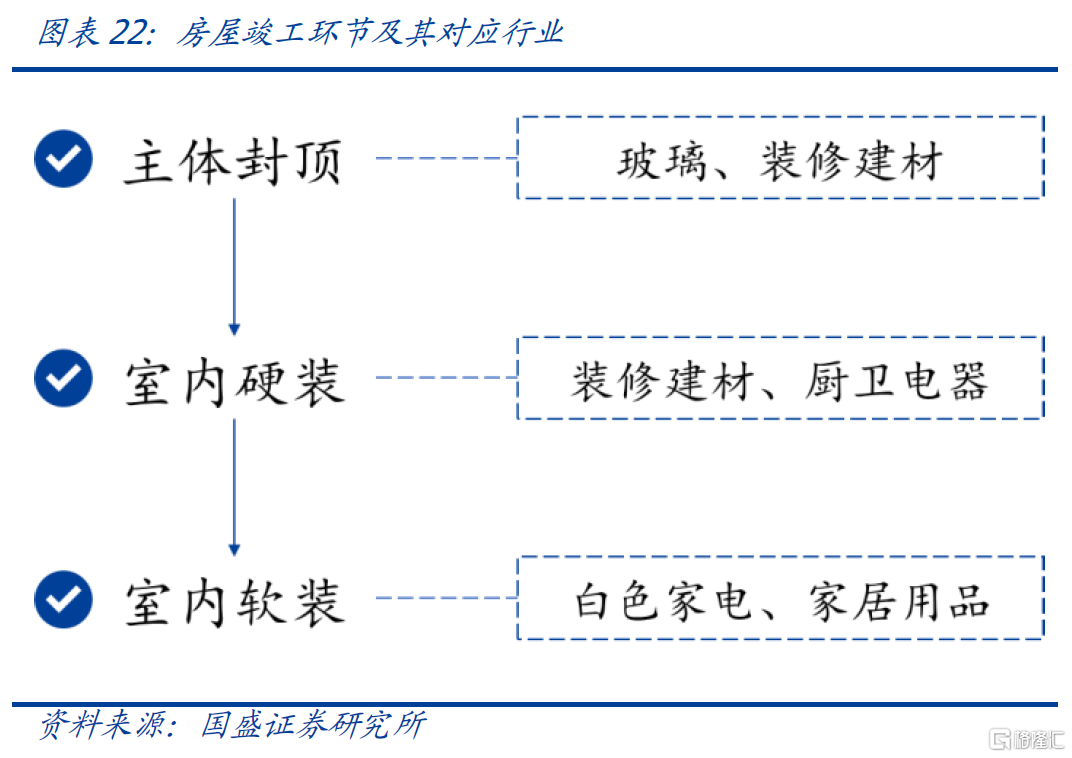

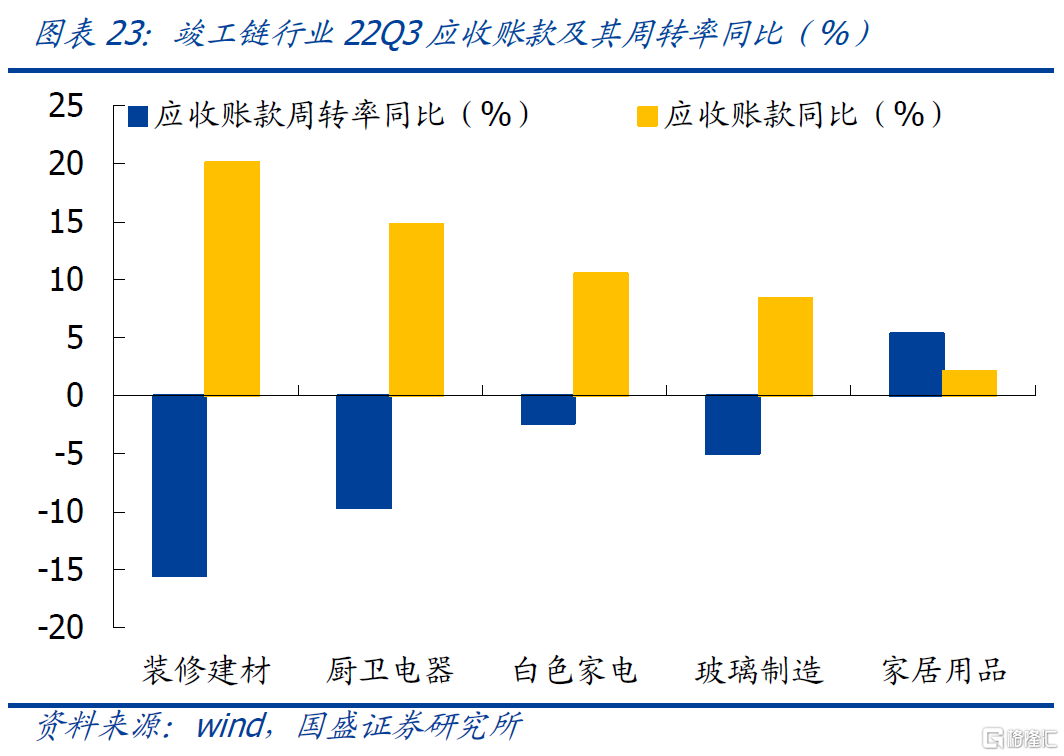

地产信用企稳重点影响的行业包括房地产、建筑材料以及家用电器。回顾过往四轮房地产宽松周期,房地产政策宽松后大概率迎来基本面回暖,对应房地产行业自身景气上行,而信用风险是本轮房地产周期中的关键,对应优质国企开发商景气更为凸显。此外,本轮房地产宽松政策侧重于竣工端,竣工链行业受益程度较大,考虑房企信用风险向上游产业的扩散,我们基于各行业应收账款恶化程度进行排序,景气较为受益的行业包括建筑材料(装修建材)以及家用电器(厨卫电器、白色家电)。

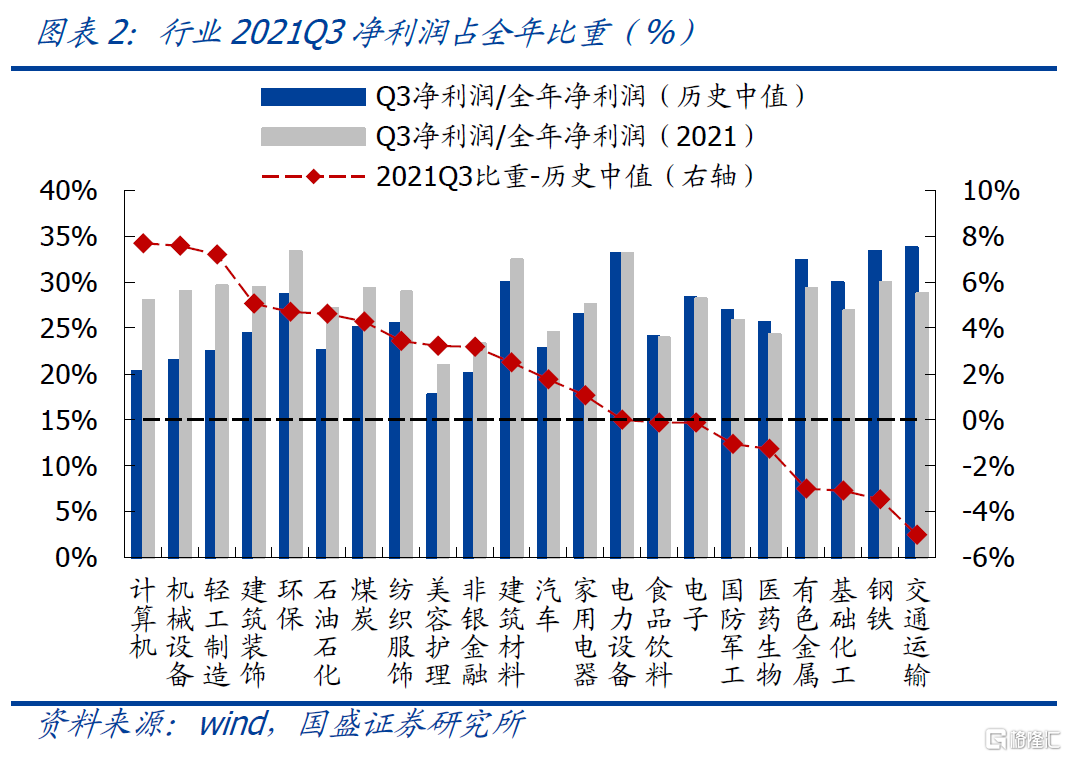

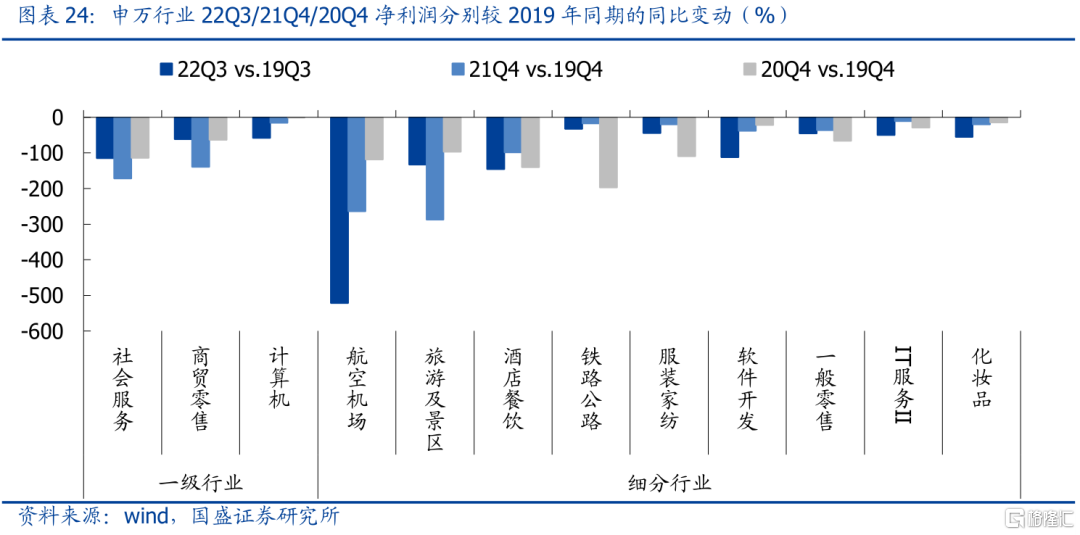

防疫政策优化重点影响的行业包括社会服务、商贸零售以及计算机。分别统计各行业22Q3/21Q4/20Q4净利润较2019年同期的同比变动情况,除地产链行业外,社会服务、商贸零售、计算机行业近三年盈利均未恢复至疫情前水平,后续随着防疫政策优化有望加速修复,细分行业则包括航空机场、旅游及景区、酒店餐饮、铁路公路、服装家纺、软件开发、一般零售、IT服务、化妆品等。

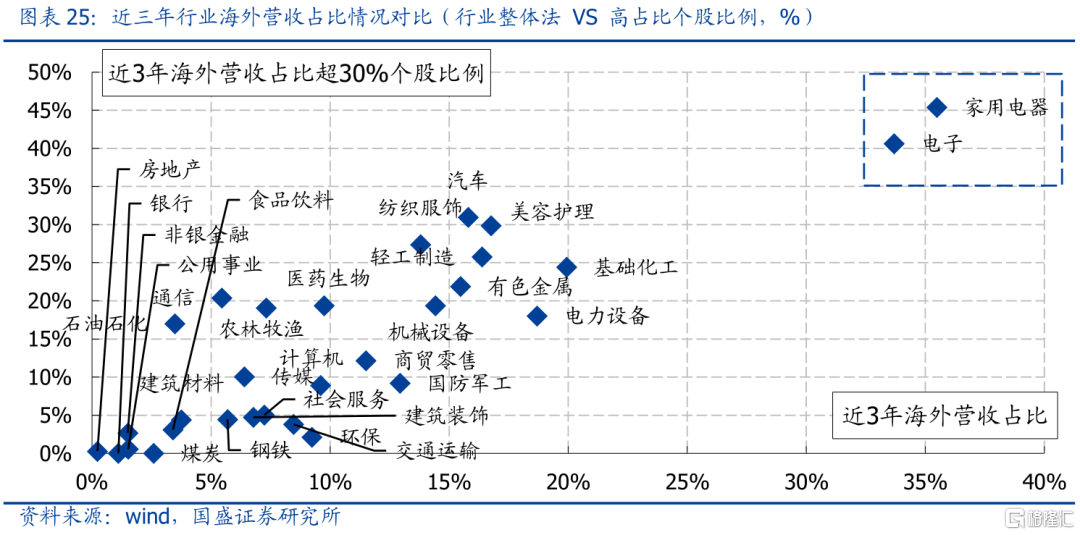

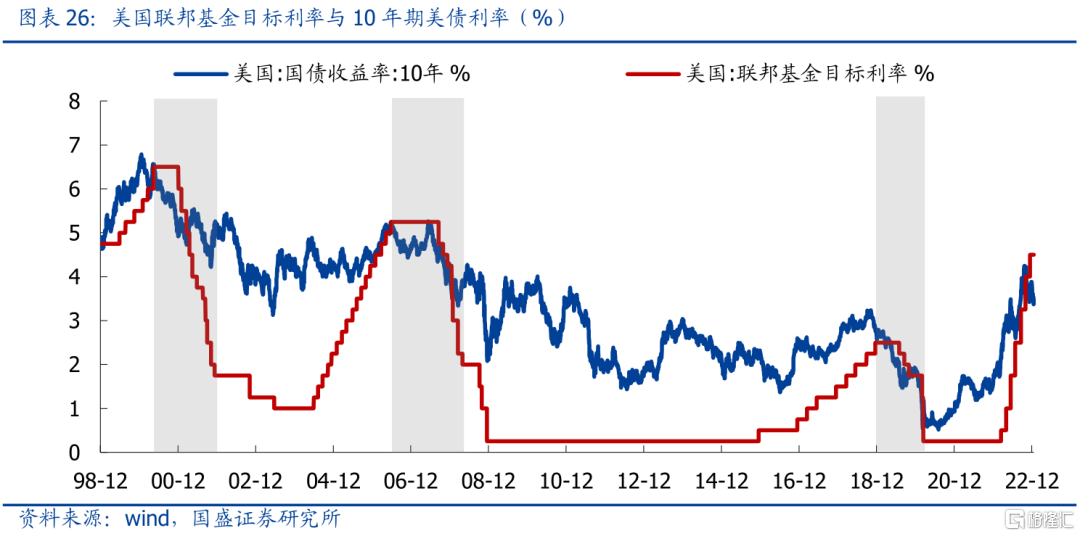

海外衰退压力可能对家用电器与电子景气产生冲击,美债利率回落则有望提振贵金属盈利。从现有数据来看,欧洲经济已经进入衰退(服务业/制造业均已进入收缩区间);而美国经济可能在23年H1确认衰退(服务业与就业韧性仍在,但主动去库已开启,地产/贸易品部门收缩明显),海外经济衰退压力可能导致外需收缩以及出口型行业的业绩降速,考察各行业海外营收占比以及高营收个股比例,家用电器与电子行业具备明显的出口型行业特征。另一方面,海外衰退压力下有望看到美联储加息逐渐放缓直至停止,美债利率大概率出现下行趋势,对贵金属价格形成支撑。

总结:2023年A股盈利六问六答

1)2023年A股盈利走势如何?2)成长-价值比价如何演绎?3)创业、科创景气孰强孰弱?4)七大行业风格景气预期如何?5)哪些行业预期高增且环比改善?6)宏观beta重点影响哪些行业?本文基于22Q4~2023年A股盈利预测,对上述问题逐一进行分析。

5.1 2023年A股整体业绩走势如何?

2023年一季度,A股盈利周期可能出现二次探底情形。2022年二季度,本轮A股盈利周期首次触底,但该情形属于疫情反复下的“非常态”波动,后续存在二次探底可能性,考虑21Q4与22Q2低基数,A股二次探底时点大概率为23Q1。

预计A股盈利22H2弱修复,2022年全A/非金融业绩增速3.83%/6.93%。预计22Q4亏损项目结转等规模小于2021年,低基数效应驱动下22Q4盈利修复应强于22Q3,全A/非金融盈利增速分别修复至3.83%/6.93%。

预计2023年A股盈利呈现“√”型走势(Q1探底、Q2回升),全A/非金融业绩增速12.70%/ 13.34%。预计出口弱化、地产疲软等负面因素23Q1继续产生扰动,同时低基数效应消退,A股盈利二次探底,全A/非金融业绩增速分别下探至-0.31%/-5.09%。此后,上述因素出现积极变化,防疫优化的提振作用也将逐步体现,对应A股盈利23Q2再次步入修复通道,全年全A/非金融盈利增速分别修复至12.70%/13.34%。

5.2 风格层面,成长-价值相对比价如何演绎?

预计主板2022/2023年业绩增速分别为3.83%/ 11.29%。主板业绩走势大概率与全A保持同步,即22Q4小幅回升、22Q1再度下探,此后持续改善,预计22Q4/23Q1/2023年增速分别为3.83%/-2.56%/11.29%。

预计创业板/科创板2022年业绩增速分别为8.63%/11.99%,2023年分别为28.98% / 32.78%。2022年四季度,创业板增速将继续回升至8.63%,而科创板增速或继续回落至11.99%。2023年一季度,创业板面临新能源低基数,预计增速大幅提升至22.86%;科创板面临新能源与医药高基数,预计增速回落至12.53%;2023年全年,医药盈利持续修复、半导体景气回升,将带动创业板、科创板全年增速分别回升至28.98%、32.78%。

从基本面角度来看,后续成长相对价值可能再度走强。2021年以来创业板盈利承压严重,当前创业板-主板业绩增速差已回落至较低水平,后续创业板有望释放较强业绩弹性,对应上述业绩增速差明显扩张,从基本面角度驱动成长/价值比价走高。

5.3 双创内部,创业与科创景气孰强孰弱?

2023年科创景气有望继续占优,但相对创业板或呈“先弱后强”情形。2023年一季度,新能源低基数下预计创业板增速大幅提升,而科创板面临新能源与医药高基数、景气仍弱,创业板可能占据优势;2023年全年视角下,预计科创板再次占优,医药高基数消除、半导体景气回升使得科创板弹性较强。

进一步将双创业绩预测拆解至行业层面,2023年预计创业板业绩增速显著改善,电力设备拉动仍强、医药生物拉动加大;2023年预计科创板业绩增速小幅改善,医药生物与电子拉动增强、电力设备拉动弱化。

5.4 大类行业景气:七大行业盈利如何展望?

横向对比行业风格景气,绝对水平看,2023年可选消费、其他服务、中游制造与必需消费均有望取得较高增速;环比变化看,2023年可选消费、其他服务环比改善或较为显著:

疫情扰动之下2022年可选消费与其他服务业绩承压,防疫政策优化背景下预计上述风格2023年盈利高增且相对2022年显著改善;

2022年中游制造盈利保持正增,新能源为代表的先进制造是主要支撑,2023年预计传统制造景气明显改善,与先进制造一同支撑板块盈利高增;

必需消费中食品饮料与医药生物业绩保持稳定增长,但猪周期低基数消退之下2023年板块增速可能小幅回落。

5.5 哪些行业盈利有望实现高增且环比改善?

2022年部分行业盈利显著恶化,低基数效应驱动下2023年相关行业业绩将大幅高增且环比大幅提升,具体行业包括商贸零售、社会服务、计算机、房地产、建筑材料以及交通运输,此外,农林牧渔受猪周期影响也将呈现业绩高增。

除上述行业外,2023年行业预期实现较高业绩增长且环比改善的行业主要分布于大消费与高端制造,包括可选消费中的美容护理、轻工制造,中游制造中的国防军工、机械设备,必需消费中的医药生物、食品饮料,金融稳定中的非银金融,以及科技中的电子。

5.6 自上而下看,宏观beta重点影响哪些行业?

上述对A股整体、风格以及行业盈利的预测均基于一定的宏观假设(地产信用企稳、防疫政策优化以及海外经济衰退),因此有必要将宏观假设与行业景气建立联系:

地产信用企稳重点影响的行业包括房地产、建筑材料以及家用电器。历史经验表明,房地产政策宽松后大概率迎来基本面回暖,对应房地产特别是国企开发商景气上行。本轮房地产宽松政策侧重于竣工端,竣工链受益较大,考虑房企信用风险扩散程度进行排序,建筑材料(装修建材)以及家用电器(厨卫电器、白色家电)景气较为受益。

防疫政策优化重点影响的行业包括社会服务、商贸零售以及计算机。除地产链行业外,社会服务、商贸零售、计算机行业近三年盈利均未恢复至疫情前水平,后续随着防疫政策优化有望加速修复,细分行业则包括航空机场、旅游及景区、酒店餐饮、铁路公路、服装家纺、软件开发、一般零售、IT服务、化妆品等。

海外衰退压力可能对家用电器与电子景气产生较大冲击。海外经济衰退压力可能导致外需收缩以及出口型行业的业绩降速,考察各行业海外营收占比以及高营收个股比例,家用电器与电子行业具备明显的出口型行业特征。另一方面,海外衰退压力下有望看到美联储加息逐渐放缓直至停止,美债利率大概率出现下行趋势,对贵金属价格形成支撑。

风险提示

1、上市公司业绩修正;2、宏观经济政策超预期波动;3、海内外疫情反复。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。