信达策略:私募基金仓位连续两月回升

核心结论

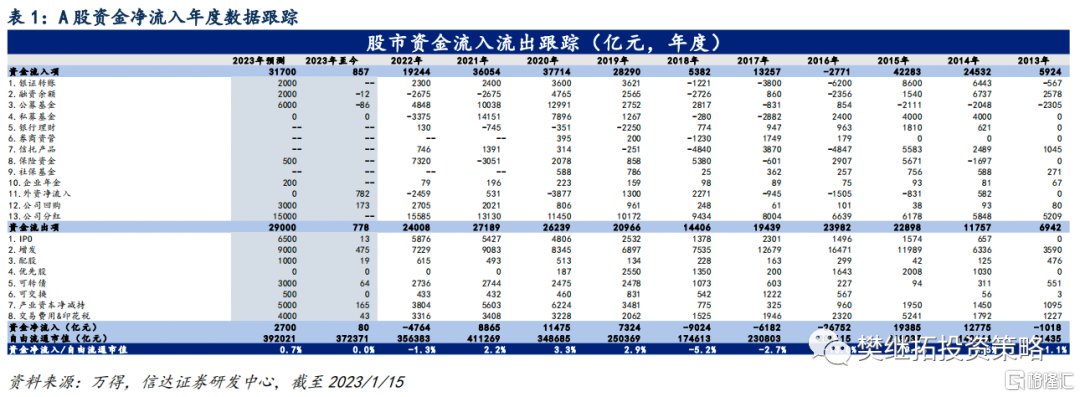

2022年全年A股资金呈现净流出,但明显好于2018年熊市期。1)据我们的不完全统计,2022年全年A股净流出4764亿元。A股资金净流入额与自由流通市值的比例为-1.3%,低于过去三年,却好于2018年熊市期。2)分项目来看,相较过去三年,2022年公募基金份额增幅下降、私募基金股票仓位大幅波动、互联互通渠道转为净流出等因素是主要的拖累项目。银证转账在熊市期不降反升是结构性亮点,显示居民入市热情不减,不过这对资金整体格局的影响有限。

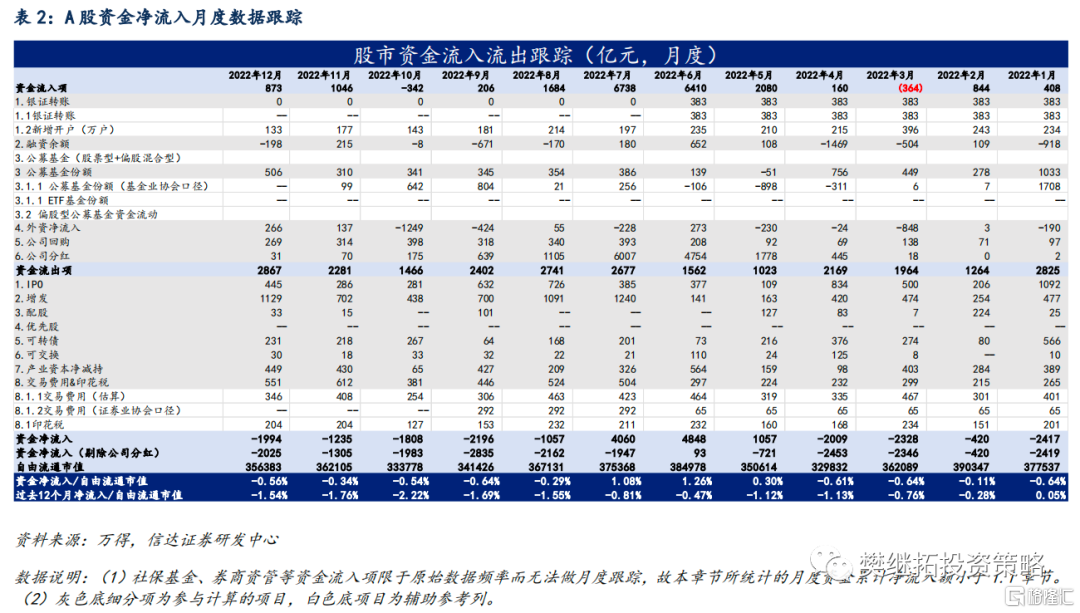

2022年12月资金格局小幅转弱,主要系股权融资项目的拖累。1)2022年12月资金净流入占流通市值的比例为-0.56%,环比小幅下降。2)从分项上来看,2022年12月资金格局环比转弱主要是受到股权融资的拖累。资金流出项目中,2022年12月的股权融资规模超过1850亿元。资金流入项目中,个人投资者与机构投资者的入市意愿呈现分歧。新增开户数创七年来同期最低,而公募基金份额增幅、北上资金净流入额则环比走强。

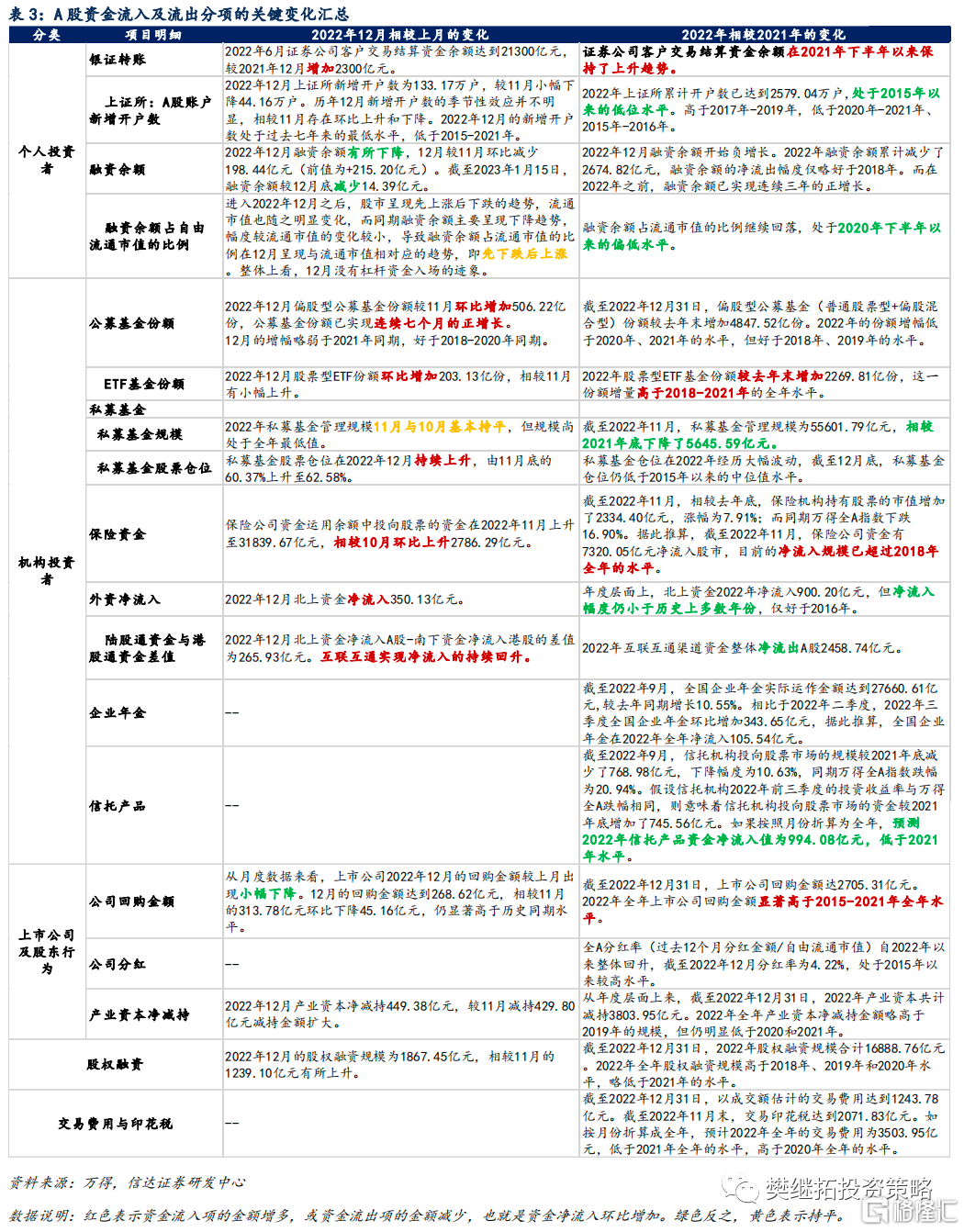

新增开户数在2022年12月环比微降,创七年来最低水平。1)2022年12月上证所新增开户数为133.17万户,较11月小幅下降44.16万户。对比历史同期来看,2022年12月的新增开户数创七年来的最低水平。2)2022年上证所累计开户数达到2579.04万户,处于2015年以来的较低水平,高于2017年-2019年,低于2015年、2016年、2020年、2021年。

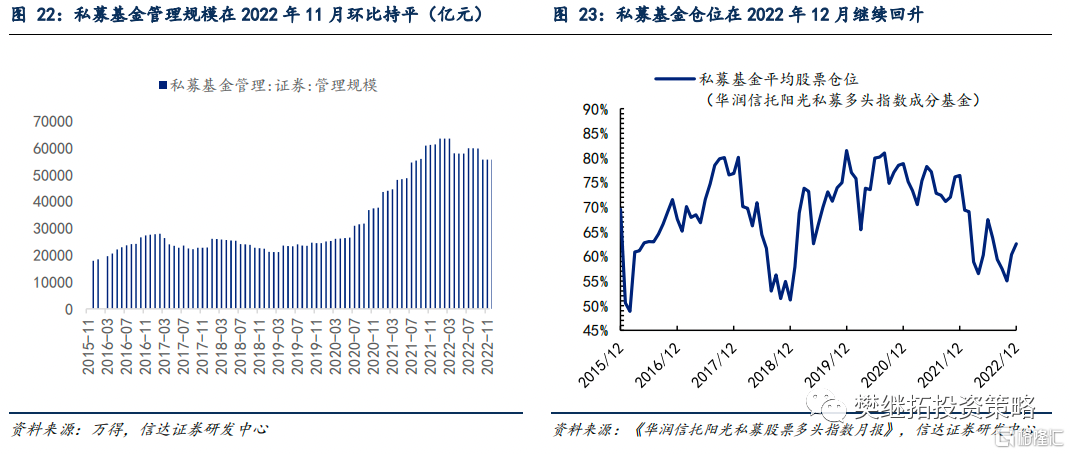

公募份额实现连续七个月正增长,私募基金股票仓位连续两个月回升。1)2022年12月偏股型公募基金份额继续增加,较11月环比增加506亿份。公募基金份额已实现连续七个月的正增长。2)私募基金管理规模11月与10月基本持平,股票仓位在2022年12月持续回升,由11月底的60.37%上升至62.68%。

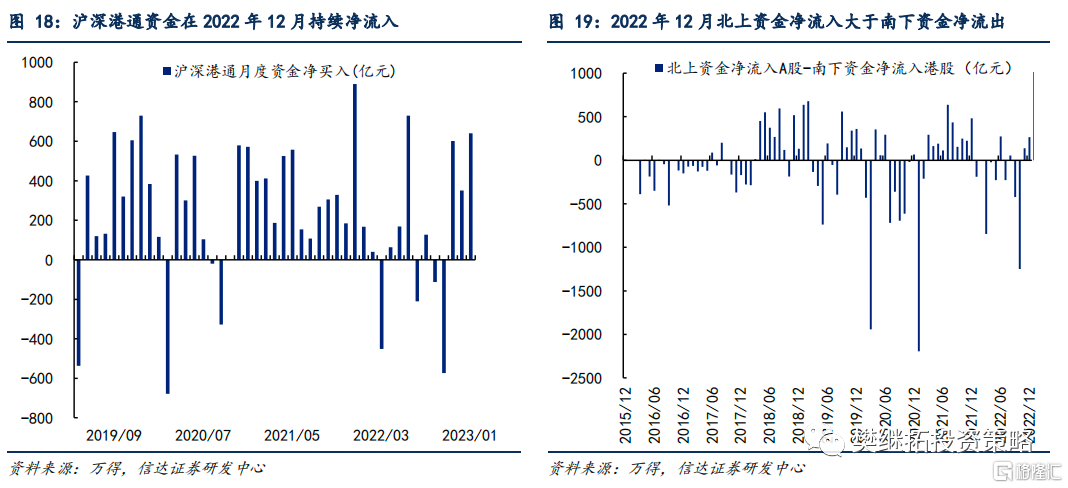

北上资金在2022年12月维持净流入,2023年以来净流入速度加快。1)2022年12月北上资金净流入350亿元,较11月环比下降251亿元。2)2023年1月继续保持净流入趋势,1月上半月北上资金净流入640亿元,北上资金呈现加速流入的态势。

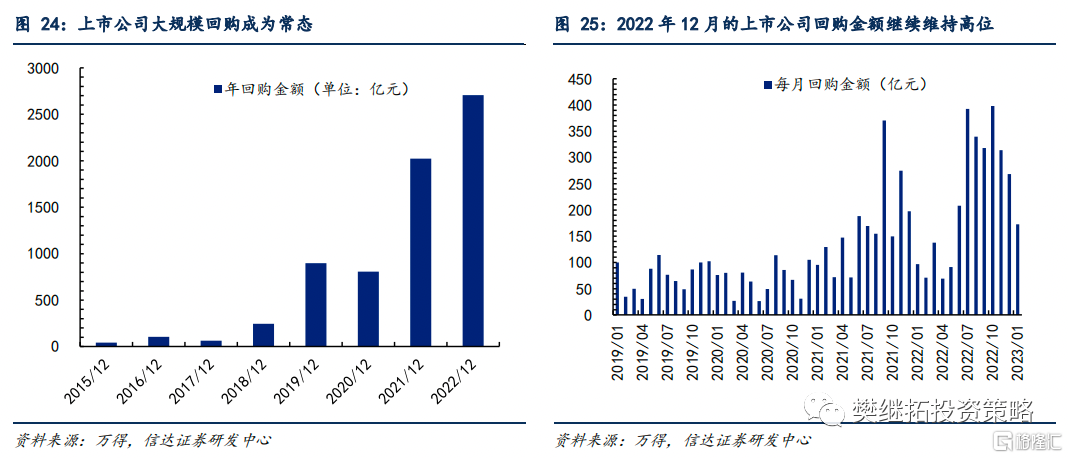

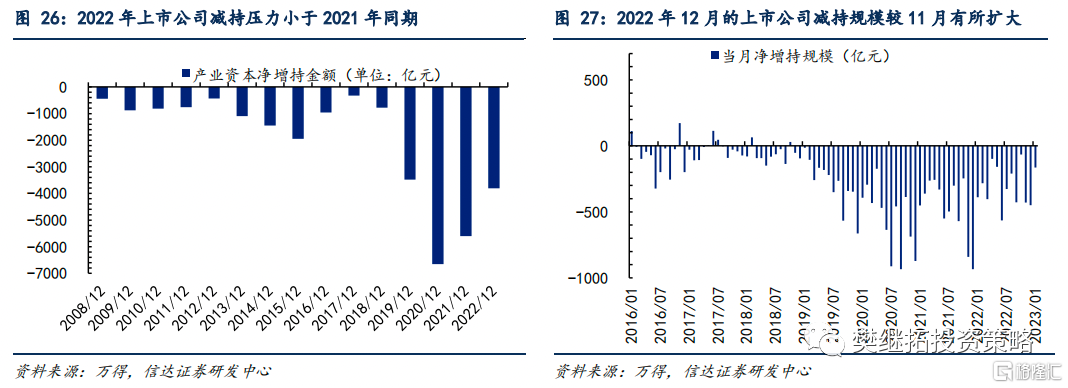

上市公司回购规模创年度新高,股权融资规模高于2018年全年。截至2022年底,上市公司回购金额达2700亿元,创年度新高;产业资本减持规模达3800亿元,明显低于2020年、2021年的水平;股权融资规模达到16888亿元,较2021年小幅下降,但高于2018年-2020年的水平。

正 文

1

总览:2022年资金格局明显好于2018年

1.1 年度层面上,多个资金净流入项目放缓,对整体格局构成拖累

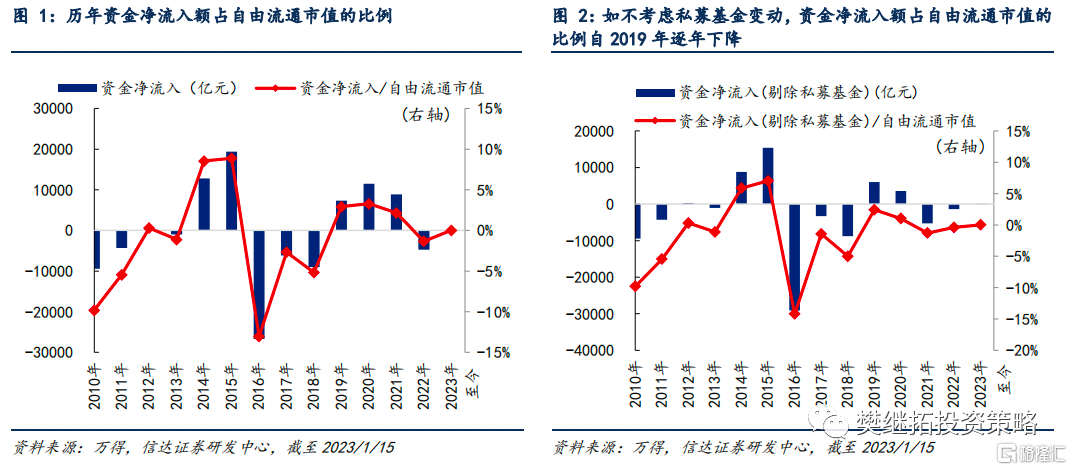

据我们的不完全统计,2022年A股资金净流出4764亿元。A股资金净流入额与自由流通市值的比例为-1.3%,低于过去三年,却明显好于2018年熊市期。

2022年资金净流入的放缓主要受到多个资金流入项的拖累。1)公募基金份额增幅下降。2020年、2021年是公募基金发行大年,每年的份额增量均在10000亿份以上。但2022年公募基金份额仅增长了4848亿份。2)私募基金份额有所下降,股票仓位在2022年大幅波动。2022年10月股票仓位创年内新低,11-12月大幅回升,但股票仓位仍低于2015年以来的中位值水平。3)互联互通渠道转为净流出。2022年北上资金累计净流入900亿元,弱于过去5年水平;同时南下资金净流入港股3359亿元。2022年互联互通渠道上的资金净流出A股2459亿元。

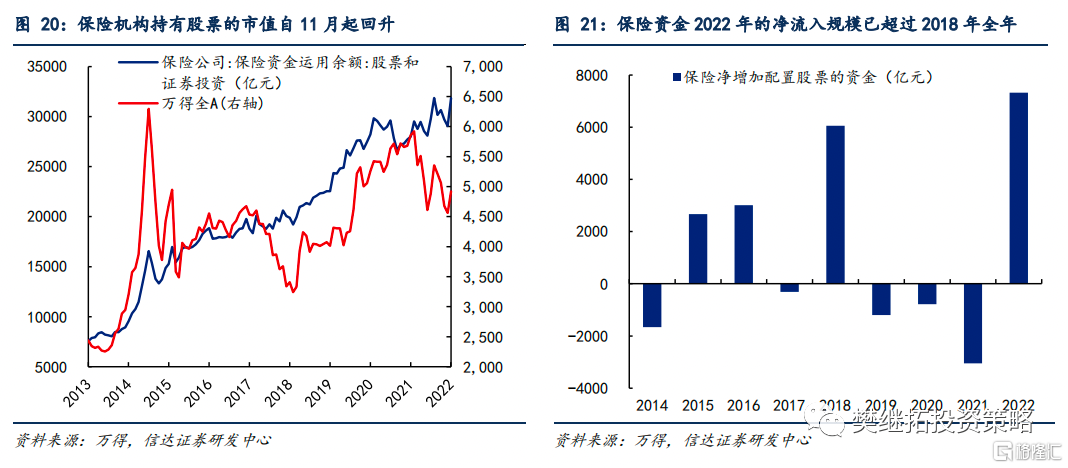

但微观资金面也存在结构性亮点。1)以保险为代表的配置型资金的净流入扩大,但对总量的影响尚有限。经我们估算,截至2022年11月,保险公司资金有超过7000亿元净流入股市,净流入规模已超过2018年全年的水平。2)截至2022年6月,银证转账净流入2300亿元,显示个人投资者入市热情并未衰减,这在历史熊市上较为罕见。

1.2 月度层面上,12月资金格局环比转弱,主要系股权融资项目的拖累

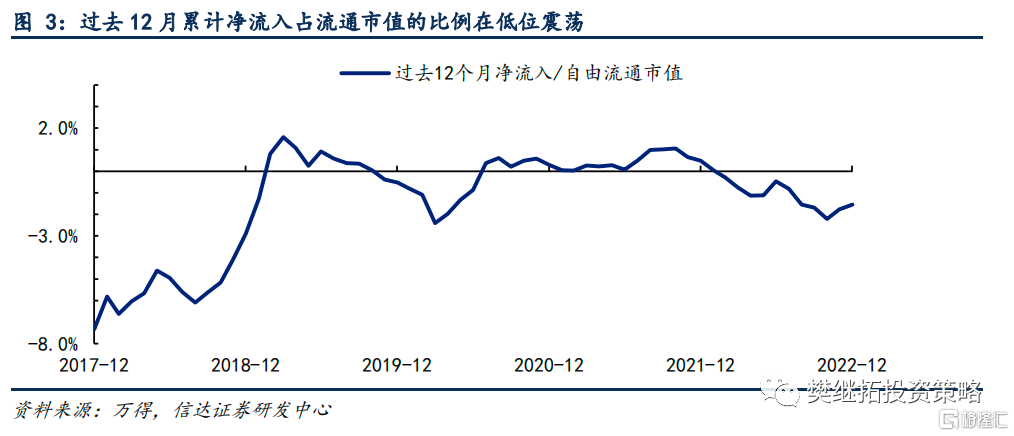

截至2022年12月,A股月度资金净流入占自由流通市值的比例为-0.56%,较11月的-0.34%继续下降。相较历史同期,2022年12月的资金净流入低于2021年和2020年,高于2019年和2018年。2021年、2020年12月单月资金净流入占自由流通市值的比例分别为-0.70%、-0.64%。过去12个月累计净流入占自由流通市值的比例截至12月底的数据为-1.54%,较11月持续回升。

从分项上来看,2022年12月资金格局环比转弱主要是受到股权融资的拖累。1)资金流入项目中,个人投资者与机构投资者的入市意愿呈现分歧。一方面,新增开户数、融资余额环比转弱,尤其是新增开户数创七年来同期最低。另一方面,公募基金份额增幅、北上资金净流入额则环比走强。2)资金流出项目中,以增发、IPO为代表的股权融资项目环比扩大。2022年12月的股权融资规模超过1850亿元,较11月的1250亿元大幅上升。从历史情况来看,2019年、2020年、2021年月均股权融资规模分别为1285亿元、1398亿元、1514亿元。2022年12月的股权融资规模高于往年均值。

1.3 A 股资金流入及流出分项的关键变化汇总

2

新增开户数在2022年12月环比微降,创七年来最低水平

新增开户数方面,2022年12月上证所新增开户数为133.17万户,较11月小幅下降44.16万户。历年12月新增开户数的季节性效应并不明显,相较11月存在环比上升和下降。2022年12月的新增开户数处于过去七年来的最低水平。

2022年上证所累计开户数达到2579.04万户,处于2015年以来的较低水平,高于2017年-2019年,低于2015年、2016年、2020年、2021年。

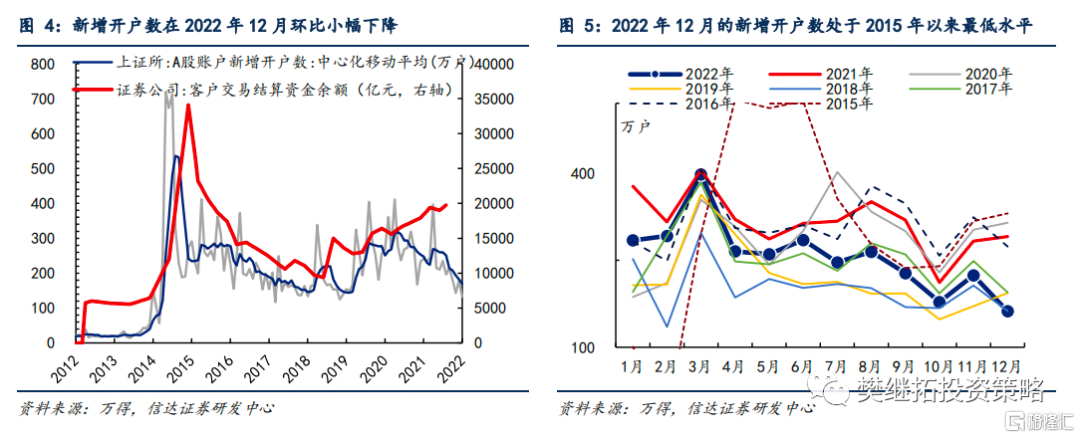

银证转账方面,2022年6月证券公司客户交易结算资金余额达到21300亿元,较2021年12月增加2300亿元,保持2022年以来交易结算资金余额的上升趋势。1)拉长时间区间来看,2019年以来交易结算资金的上涨斜率低于股票指数的上涨斜率,这与2014年-2015年牛市期间的情况有所不同,可能与2019年之后个人投资者购买基金的偏好增加有关。2)值得注意的是,2022年以来上证所新增开户数和银证转账资金的变动趋势出现了明显差异。证券公司客户交易结算资金余额在2022年以来一直保持上升趋势,同期股市调整都未能影响到该趋势,而新增开户数则在2021年下半年之后持续下降。这或许反映个人投资者开户情况较为饱和,证券公司客户交易结算资金余额更能反映个人投资者的入市情绪。

3

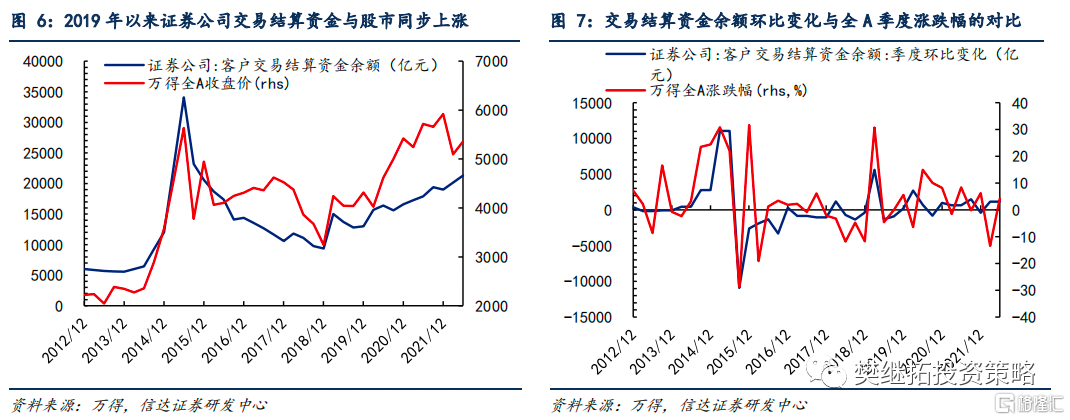

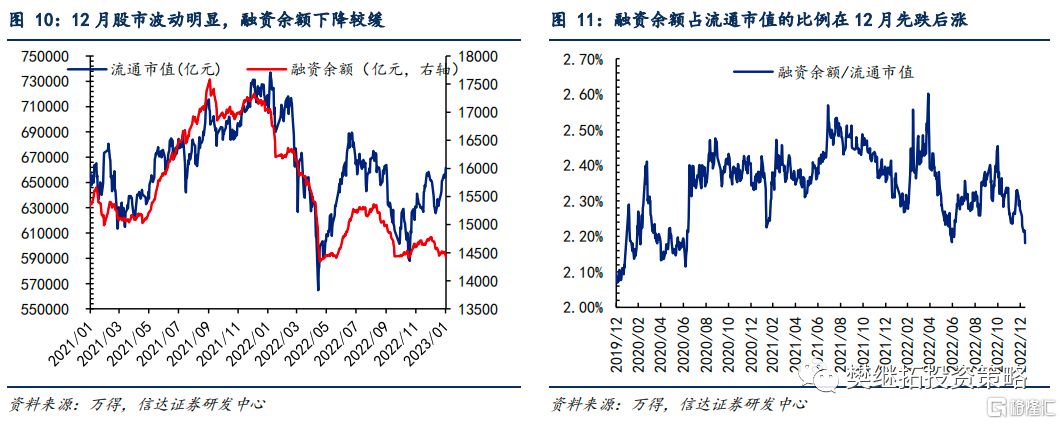

融资余额在2022年12月继续下降,同期股市窄幅波动

融资余额方面,2022年12月融资余额有所下降,12月较11月环比减少198.44亿元(前值为+215.20亿元)。截至2023年1月15日,融资余额较12月底减少14.39亿元。

2022年12月融资余额开始负增长。2022年融资余额累计减少了2674.82亿元,融资余额的净流出幅度几乎持平于2018年。而在2022年之前,融资余额已实现连续三年的正增长。不过,融资余额波动幅度的扩大也和融资融券标的扩容有关,所以我们更加关注融资余额占自由流通市值的比例。

融资余额占流通市值的比处于2020年下半年以来的偏低水平。结合股市表现来看,2022年10月底以来融资余额占流通市值的比例趋势性下降,同期指数则从2022年10月的底部上涨了10%以上,融资余额则震荡走平,杠杆资金入场迹象不明显。

4

公募份额持续正增长,北上资金快速净流入

4.1 偏股型公募基金份额连续七个月正增长

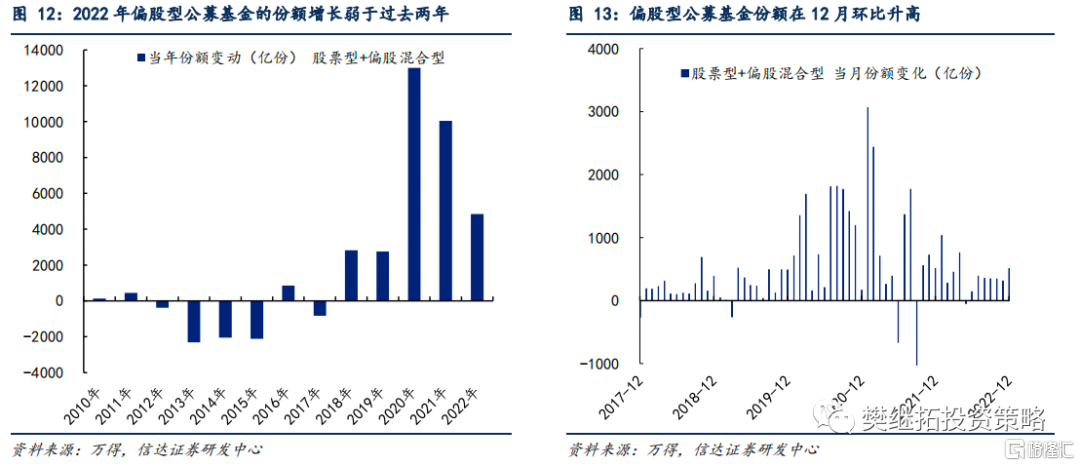

截至2022年12月31日,偏股型公募基金(普通股票型+偏股混合型)份额较2021年末增加4847.52亿份。2022年的份额增幅低于2020年、2021年的水平,但好于2018年、2019年的水平。

从月度数据来看,2022年12月偏股型公募基金份额较11月环比增加506.22亿份,公募基金份额已实现连续七个月的正增长。2022年12月的增幅略弱于2021年同期,好于2018-2020年同期。

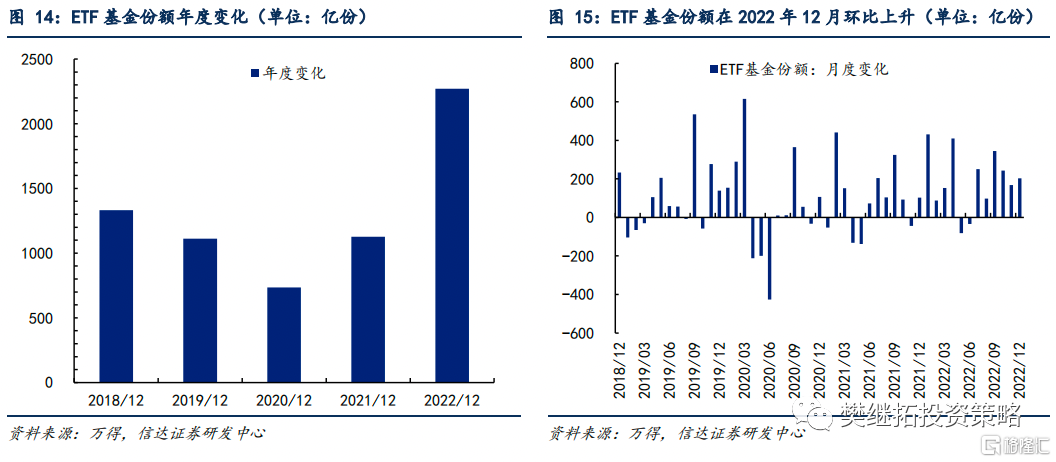

2022年股票型ETF基金份额较2021年末增加2269.81亿份,这一份额增量高于2018-2021年的全年水平。从月度数据来看,2022年12月股票型ETF份额环比增加203.13亿份,相较2022年11月有小幅上升。

4.2 北上资金在2022年12月净流入

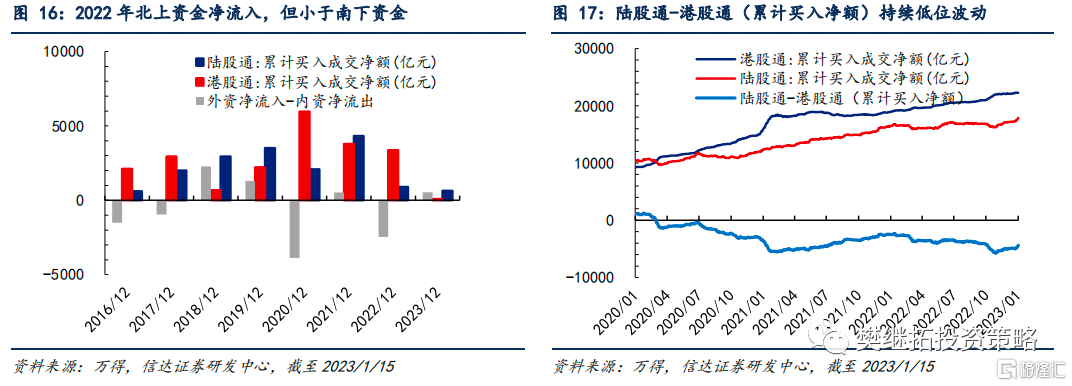

年度层面上,北上资金2022年净流入900.20亿元,但净流入幅度仍小于历史上多数年份,仅好于2016年。南下资金2022年净流入港股3358.94亿元。2022年互联互通渠道资金整体净流出A股2458.74亿元。

从月度数据来看,

2022年12月北上资金净流入350.13亿元;2023年1月上半月净流入640.15亿元。

2022年12月南下资金净流入港股84.20亿元;2023年1月上半月净流入93.60亿元。

2022年12月北上资金净流入A股-南下资金净流入港股的差值为265.93亿元。互联互通实现净流入的持续回升。

4.3 保险机构2022年持有股票市值已超过2021年底水平

从年度数据来看,截至2022年11月,相较2021年年底,保险机构持有股票的市值增加了2334.40亿元,涨幅为7.91%;而同期万得全A指数下跌16.90%。据此推算,截至2022年11月,保险公司资金有7320.05亿元净流入股市,目前的净流入规模已超过2018年全年的水平。

从月度数据看,保险公司资金运用余额中投向股票的资金在2022年11月上升至31839.67亿元,相较10月环比上升2786.29亿元。

4.4 私募基金管理规模环比持平,股票仓位连续两个月回升

管理规模方面,截至2022年11月,私募基金管理规模为55601.79亿元,相较2021年底下降了5645.59亿元。2022年私募基金管理规模11月与10月基本持平,但规模尚处于全年最低值。

股票仓位方面,私募基金股票仓位在2022年12月持续回升。华润信托阳光私募多头指数成分基金的股票仓位在2022年12月环比上升,由11月底的60.37%上升至62.58%。2022年私募基金仓位经历大幅波动,1-4月大幅下降,5-6月快速回升,7-10月再次回落,11月-12月再次回升,其中10月的私募基金股票仓位为年内最低点。

5

2022年上市公司回购规模创历史新高

5.1上市公司回购规模在2022年全年创历史新高

截至2022年12月31日,上市公司回购金额达2705.31亿元。2022年全年上市公司回购金额显著高于2015-2021年全年水平。

从月度数据来看,上市公司2022年12月的回购金额较上月出现小幅下降。12月的回购金额达到268.62亿元,相较11月的313.78亿元环比下降45.16亿元,仍显著高于历史同期水平。2023年1月月初至15日,上市公司回购金额已达到172.72亿元,同处于历史较高水平。

5.2 上市公司2022年净减持规模小于过去两年

从月度层面上来看,2022年12月产业资本净减持449.38亿元,较11月减持429.80亿元减持金额扩大。

从年度层面上来,截至2022年12月31日,2022年产业资本共计减持3803.95亿元。2022年全年产业资本净减持金额略高于2019年的规模,但仍明显低于2020和2021年。

5.3 上市公司分红率出现回升,处于2015年以来较高水平

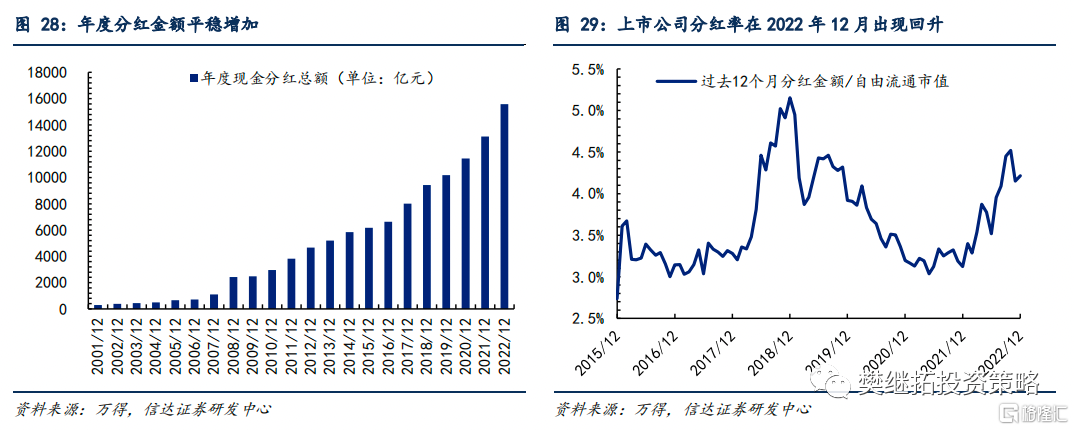

截至2022年12月底,上市公司分红金额为15585.23亿元。

由于上市公司分红金额存在明显的季节性,一般集中在第二、第三季度,我们更关注分红率。全A分红率(过去12个月分红金额/自由流通市值)自2022年以来整体回升,截至2022年12月分红率为4.22%,处于2015年以来较高水平。从历史情况来看,上市公司年度分红金额的增幅较为平稳,分红率主要受A股自由流通市值变动的影响。亦即,股市上涨时,分红率大概率走低;股市下跌时,分红率被动走高。当前全A分红率已达到2015年以来较高水平。

6

2022年股权融资规模略低于2021年

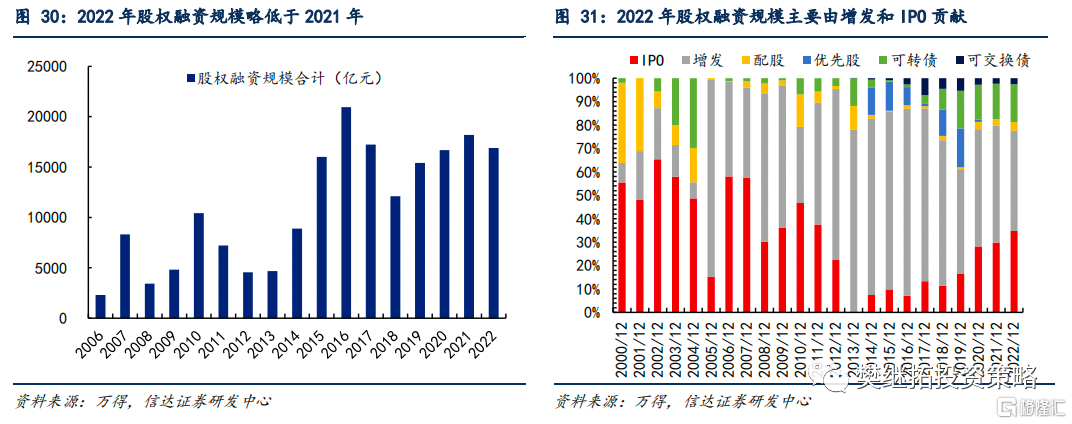

2022年12月的股权融资规模为1867.45亿元,相较11月的1239.10亿元大幅上升。从历史数据来看,2019年、2020年、2021年月均股权融资规模分别为1285亿元、1398亿元、1514亿元。2022年12月的股权融资规模高于往年均值。

截至2022年12月31日,2022年股权融资规模合计16888.76亿元。2022年全年股权融资规模高于2018年、2019年和2020年水平,略低于2021年的水平。

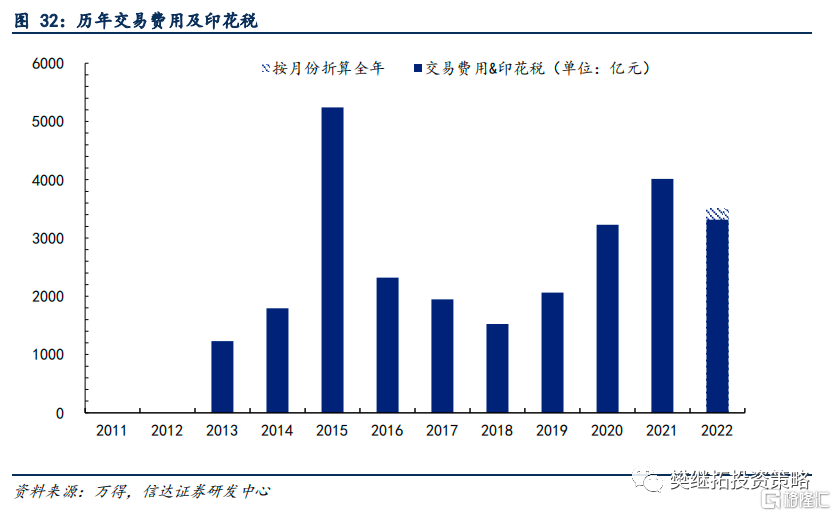

截至2022年12月31日,以成交额估计的交易费用达到1243.78亿元。截至2022年11月末,交易印花税达到2071.83亿元。如按月份折算成全年,预计2022年全年的交易费用为3503.95亿元,低于2021年全年的水平,高于2020年全年的水平。

风险因素:部分数据的公布存在时滞;部分项目的估计与实际情况有偏差。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。