假如回到1年前 ——2022年大类资产复盘笔记

内容摘要

每年年初,不禁想给自己提的问题是,假设回到1年前,怎么能更好地做投资。2022年无疑是宏观交易大年,我们通过回顾全球大类资产表现,复盘核心宏观线索,希望能给投资者提供参考。

开年:战争与紧缩,两只黑天鹅。

开年两只黑天鹅:俄乌冲突和联储紧缩,市场呈现股债双杀;

全球市场最大的分歧:美股大幅下跌,联储会否此前一样出手救市;

正答的线索:美国居民资产负债表、政治对通胀的诉求、1980历史;

中国市场另一关心的问题:中美周期背离下的资金流动与货币政策;

正答的线索:历史的经验,低通胀下以我为主的空间;

4月:倒挂引发衰退讨论但紧缩交易占据主导,人民币资产“独立”。

3月联储加息周期启动后,紧缩交易继续主导市场;

倒挂之辩:美债10Y-2Y倒挂但10Y-3M仍在走阔,因此衰退担忧并未折射至市场;中美利差倒挂,但汇率尤其是市场的核心,其实在于内部经济压力,伴随着疫情形势好转,4月底A股走出独立上涨行情;

隐藏线索:美国防疫全面放开,推进服务业复苏的同时埋下通胀隐患;

6-10月:“衰退—紧缩”的一次回摆,出口链条的结构性机会。

衰退交易年内首次启动:6月FOMC靴子落地,美国GDP连续两个季度转负加剧了衰退的担忧,欧洲能源危机逐步爆发,美国领跑;

紧缩交易再次回摆:8月联储持续放鹰,失业率证伪衰退;

外部压力 + 内部地产疫情压力,中国市场股跌债涨、人民币再度急贬,权益市场的结构性机会,来自出口链条;

10月:拐点初现,美国通胀降温与中国政策呵护。

美国通胀见顶,紧缩预期降温,美元见顶,黄金及工业金属回暖;

中国地产和防疫稳增长逐步落地,股市回暖但债市迎来巨大波动。

12月中旬来微妙变化——岁末年初几道坎儿:俄乌、疫情、日本央行。

2023年的共识与意外

一致预期:经济衰退、通胀降温、货币转松;

通胀:上行风险高于下行风险,黏性的最大风险来自核心服务业;

经济:下行风险主要来自欧洲,上行风险核心关注中国增量需求;

市场:关注日本央行的确定性及对美债的传导、美国中小企业信用风险、欧洲主权债务风险、地缘政治风险。

风险提示:通胀持续性、全球央行货币政策、地缘政治风险超预期。

正文

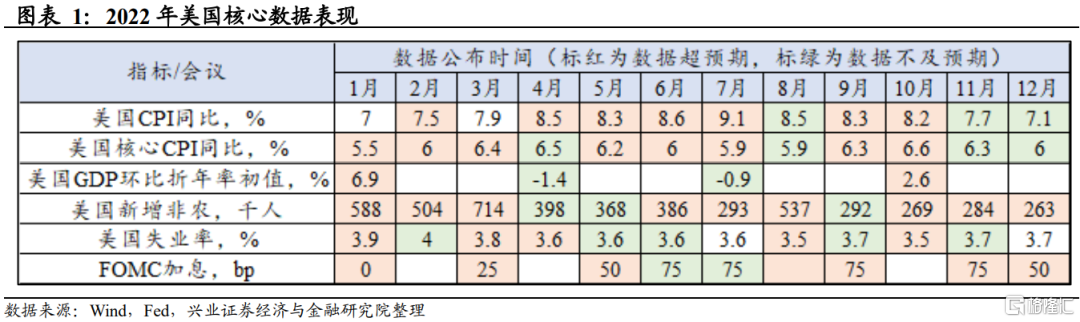

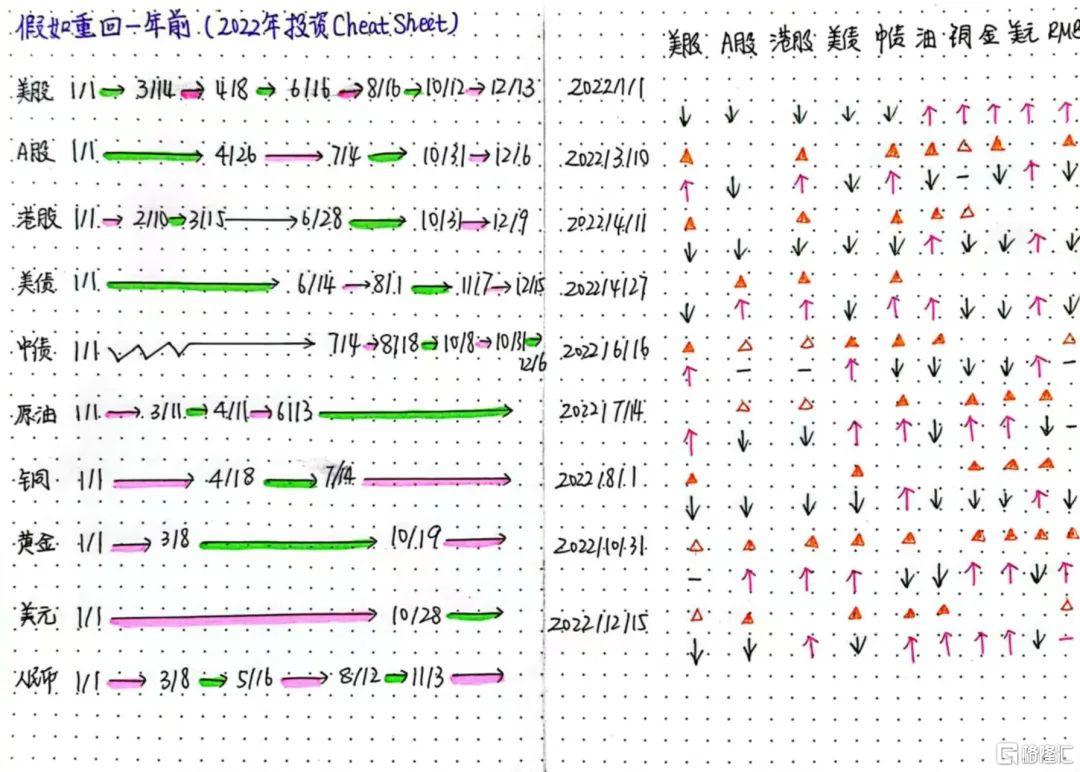

概览:2022年资产与美国核心数据表现概览

(彩蛋:上述资产复盘电子版的手稿)

开年:战争与紧缩,两只黑天鹅

开年两只黑天鹅:俄乌冲突和联储紧缩,市场呈现股债双杀。2022年的开年,对全球股债投资者而言,都并不特别友好。市场交易主线围绕着联储紧缩和俄乌冲突展开。海内外市场股债双杀,美元走强,商品走强。1月12日公布的美国核心CPI同比超预期上行,市场开始逐步强化3月加息预期;1月26日联储议息会议及随后公布的纪要超预期鹰派;2月17日乌东局势恶化,2月24日俄罗斯总统普京对乌克兰宣战,俄乌战争正式拉开序幕。

彼时全球市场最大的分歧是:美股大幅下跌,联储会否此前一样出手救市?1月议息会议上联储用鉴定的放鹰给出答案:这次不一样。事后回看,对联储的误判主要来自两条逻辑:一是美国次贷危机后居民消费对美股依赖加深,美联储正常化道路难以一蹴而就;二是2022年是中期选举年,迫于政治压力货币政策会偏松。容易被忽略的线索是,美国疫后超大规模财政刺激形成的超额储蓄和本轮地产“有钱人”买房的特征使得美国居民的资产负债表比往轮周期更加健康,因此联储在1月纪要中写道“ the financial market is more resilient to shocks in this round”,即联储认为金融市场本轮是更抗跌的。此外,虽然特朗普在备选时喜欢强调GDP,但对于政客而言,最关键的本质上是选票,如果通胀对选票更为重要,则GDP和市场不值得一提。因此,从21年10月拜登政府开始陆续出台供应链疏通政策、及21年11月30日鲍威尔连任后骤然转鹰,就能发现,政治的诉求其实在高通胀及其对应的紧货币。

详读1980年代可以帮助更加精准地理解联储决策的核心。当然,如果能在此之前认真通读1960-1985年的美国货币政策史,就能更加精准地理解联储决策的核心。正如鲍威尔在多次公开场合及2022年8月Jackson Hole全球央行会上揭示,1970年代,美国之所以陷入十年高通胀“顽疾”,除了两次石油危机以外,彼时美国政界、学界和联储对货币政策和通胀关系的认知,是很重要的因素:当时主导的凯恩斯主义学者认为,通胀不由联储引起,也不应由联储负责。沃尔克—格林斯潘的尝试,得出了改变现代货币体系认知的三大结论:宽货币会助推通胀、联储需抗通胀、央行政策可信度(公众通胀预期)是稳通胀的关键。而稳定通胀预期的关键,是央行持续比市场想得“更鹰一些”。

此后,大类资产表现的演化也整体跟随着俄乌局势变动。3月14日,关于俄乌第四轮谈判的好消息传来,美股转涨、原油和黄金有所降温。4月上旬,随着俄乌局势再度恶化,美股、铜转跌,原油再度上涨。

中美周期背离之辨

中国投资者关心的问题:美元紧缩风暴对资金流动和我国货币政策的影响。在美元流动性收紧的风暴下,中国投资者进而关注的是,联储大幅紧缩是否会压缩我国的货币政策空间、中美周期背离对汇率和资金流动有何影响?传统的经济学逻辑很容易使人得出,如果中美周期背离,利差会带来人民币贬值压力及资金外流风险,进而反过来将制约我们的货币政策空间。但如果我们复盘历史就能发现,中国经济不同于其他新兴市场的韧性使我们具备充分的“以我为主”的货币政策空间,且稳增长压力下前置降息是有助于与联储“错峰”的。

1月,央行坚定“以我为主”,而人民币汇率年初与美元同强。基于此,中国央行在1月调降了1年期MLF利率、7天OMO利率和5年期LPR利率。同时,美国切断SWIFT后,市场对美元信用的担忧一定程度上推升了人民币资产的吸引力,3月中旬前,人民币汇率与美元指数实际上呈现出同强的格局。

4月:倒挂引发衰退讨论,但紧缩交易占据主导

3月联储加息周期启动后,紧缩交易继续主导市场。2022年3月,联储启动了本轮加息周期。4月12日公布的3月美国核心CPI同比6.5%,为年内首次不及市场预期,市场上开始出现通胀见顶的声音。5月5日,联储将加息幅度上调至50bp,为2000年单次最大加息幅度,并宣布6月开始启动缩表,会议宣布当日市场因后续加息75bp的风险暂时解除松了一口气,呈现股债双涨。

但乐观情绪只延续了不到一个交易日:导火索是5月6日公布的1季度美国非农劳动成本数据,单位劳动力成本同比冲上11.6%,为1980大滞胀时期的新高。市场对工资通胀的担忧卷土重来——美债利率冲上3.1%,美股三大股指单日回撤均超3%,纳指一度跌超5%。虽然这一指标是CPI通胀的良好前瞻数据,但此前的相当长的时间内,市场对这一数据都是不太敏感的,而这次的大波动也说明了市场处在极度脆弱期,“风吹草动”都能引起“血流成河”。此后,紧缩交易再无疑问地主导了市场,WTI油价冲上了120美元/桶,美债利率势如破竹地来到了3.5%附近。

美债10Y-2Y曲线倒挂引发担忧,但并未有效投射在资产表现上。进入4月,美元指数冲上100,10年期美债冲上2.5%,10年期和2年期美债逼近倒挂。4月28日公布美国1季度GDP,增速意外转负。市场对美国衰退的讨论快速升温。但这一担忧并未有效投射在资产表现上:美国依旧呈现股债双杀的紧缩交易。因为市场发现,10Y-2Y利差收窄的同时,对衰退更为敏感的10Y-3M利差却在扩大,这种分化的主因是美债曲线中部计入了更多的通胀溢价,因此这一倒挂未必很快跟随着衰退。

隐藏的线索:美国防疫全面放开,推进服务业复苏的同时埋下通胀隐患。同时,另一条暂时不起眼的宏观线索是,3月1日拜登在国情咨文中宣布美国不再要求强制戴口罩出行,随后美国各州陆续全面放开,此前滞后修复的高接触性服务业开始复苏,虽然这一修复未能扭转美国GDP的进一步走弱,但服务业对美国就业的超强吸纳力,为后续的联储决策及市场从衰退到紧缩交易的再次摇摆埋下了伏笔。

人民币贬值与“A股独立”

中美利差倒挂,叠加疫情反复带来的内部经济压力,人民币汇率快速贬值。美债利率快速飙升的背景下,4月11日,中美利差出现倒挂。此后,人民币汇率出现快速贬值,市场担忧情绪再次快速升温。我们在前文中提示,年初虽然美元走强、中美货币周期走背,但人民币的表现实际上是不弱的。那么,为什么汇率压力骤然加大呢?外部压力之外,核心变化主要来自区域性疫情的反复:出于对经济下行的担忧,从3月开始,股债市场已经呈现资金外流。4月25日,人民币汇率跌破6.5,中国央行宣布自5月15日起下调金融机构外汇存款准备金率。

伴随着疫情形势好转,人民币资产走出独立上涨行情。此后,虽然汇率继续的下跌持续到了5月16日,并突破6.8。但股债市场的暖阳来得更早一些:4月中下旬,上海新增确诊及在院治疗人数开始下降,政治局会议进一步稳定了信心。人民币资产在外围资产继续下挫的背景下走出了“独立行情”,吸引资金大幅回流,成为全球市场领跑者。这也进一步说明,外部压力自是不容忽视,但信心比黄金更为重要。

6-10月:衰退—紧缩的一次回摆

年内第一次衰退交易的启动,始于6月。5月24日,亚特兰大联储主席Bostic称,“Fed rate-hike pause in September may make sense(9月考虑暂停加息可能是合适的”,为市场后续的美联储看跌期权交易(Fed put,即联储宽松)埋下了伏笔。6月16日,联储加息75bp并开启缩表,靴子落地。随后,原油价格暴跌,10Y-2Y美债再次倒挂,亚特兰大联储GDPNow模型提示二季度美国GDP增速可能转负——从历史上看,连续两个季度GDP负增长均被NBER事后定义为了衰退。至此,衰退交易终于占了上风:10年期美债收益率从3.5%一路回调至2.5%,标普500指数则从底部反弹了近20%至5月初左右的水平。

在大洋彼岸的美国迎来暖意的同时,欧洲能源危机逐步爆发。进入夏季后, 俄罗斯输往欧洲的“北溪1号”天然气流量大幅削减,6月15日,俄罗斯宣布将经“北溪-1”对欧洲供气量降至总量的40%;7月11日至21日,“北溪-1”进入为期10天的年度检修,欧洲开始担忧检修后管道无期限关闭;此外,夏季多轮热浪与严峻的干旱冲击全球,欧洲的天然气价和电价多次创历史新高。

起风了——来自失业率的证伪:衰退图景并不完全成立。衰退交易演绎了约1个半月,市场开始发现当前的宏观经济图景,与往期的“衰退”并不完全吻合,确实的一块数据来自非常强劲的是就业数据:如前所述,服务业的滞后修复虽然无法逆转美国GDP连续两个季度负增长,但对就业支撑力极强,导致失业率始终在3.5%-4.0%的区间徘徊。此外,高油价对通胀的滞后影响开始显现,7月公布的美国CPI同比冲上9.1%,随后的9-10月通胀更是连续两个月全面超预期,这些均体现为贝弗里奇曲线并未按照预想向右下方移动。

因此,虽然股债双涨,但如果我们去观察联邦基金期货利率所反映的加息预期,可以发现市场是非常“纠结”的:6月FOMC会议以来,市场预期的2022年底联储加息的终点在3.2%至3.6%区间波动(年内再加175bp至200bp),整体走了一个“W形”。有意思的是,在加息预期波折的过程当中,资产价格(尤其是美股)似乎对一些支持紧缩的负面信号“视而不见”。

紧缩交易再次抬头:联储的持续放鹰使得全球大类资产风险偏好再次下挫。美联储官员也在7月下旬开始持续发出鹰派的信号,试图对市场情绪进行纠偏。8月初以来,大类资产的表现开始发生变化。首先出现转折的是美债:8月1日迄今,10年期美债利率自底部的2.5%升至3%,2年期美债利率则从2.9%升至3.3%;然后美元也开始反弹:8月12日起,美元指数从105左右持续上行,并在9月20日升破110,这使得前期上涨的伦铜、伦锌等工业金属以及黄金都受到了一定压制;8月15日起,美股也开始呈现高位回落的迹象,且结构上来看,成长股的修复开始告一段落。9月底,美元指数来到115附近,10月21日,美债利率一度站上了4.3%。

中国经济“寒意”中,

出口链条的结构性机会

中国增长压力也在7月再度升温,呈现出股跌债涨的格局。地产出现停贷风波且数据表现偏弱,中国区域性疫情再现反复,多地的高温多雨天气影响了经济活动。虽然中国央行再次进行了宽松对冲,但实体经济信心的持续低迷阻碍了信用的有效扩张。

内外压力下,人民币也快速贬值。8月中旬以来,人民币汇率再次出现快速贬值。9月5日,央行再次宣布于9月15日起下调金融机构外汇存款准备金率,但人民币汇率仍在9月中旬贬值至7.0上方、10月25日突破7.3。紧缩交易演绎到了较为极致的地步。

权益市场的结构性机会,来自出口链条。美国衰退担忧加剧,欧洲深陷能源危机,5月底拜登访日时公布的“印度太平洋经济框架(IPEF)”更是加剧了中国订单加速转移至东南亚的担忧。然而,大超市场预期的是,中国的6-8月公布的出口数据交出了连续三个月同步增长15%以上的亮眼成绩单。

宏观数据上能够发现端倪的线索来自欧洲的贸易数据,7月4日,德国联邦统计局发布的数据显示德国5月出现了30多年来的首次贸易逆差。进一步拆分德国的数据可以看到,德国逆差的扩大主要是去往了中国和东盟。能源危机对德国为首的欧洲生产冲击,使得部分订单(尤其是化工和医药)向中国和东盟转移,进而其实给我们的股市带来了结构性的机会,这是2022年出口预期的意外。

10月:拐点初现,美国通胀降温与中国政策呵护

10月中起,伴随着美国通胀见顶和经济下行压力加大,衰退交易再占上风。在6月加息会议上放风指引了75bp加息的华尔街日报记者Nick Timiraos在10月21日再次发文称联储或将暗示12月放缓加息步伐(whether and how to signal plans to approve a smaller increase in December),联储官员陆续放风释放鸽派信号。10月29日,美国3季度GDP公布,虽然读数反弹至2.6%,但数据“明强实弱”,内需不尽如人意,衰退交易再次占据主线。

11月初的议息会议鲍威尔试图进行预期管理,但市场的情绪回温已经难以阻挡:美股延续了10月中旬见底反弹的趋势;美债利率也在10月21日冲顶后持续回落。11月11日,美国CPI公布,整体数据和核心数据的同环比均全面低于市场预期,为2022年以来的首次。美元指数回落至110下方,带动黄金和工业大宗整体回温。

中国地产和防疫稳增长逐步落地,中国股市回暖但债市迎来巨大波动。外部紧缩压力缓解的同时,中国房地产呵护政策陆续推出,且防疫政策不断优化,权益市场明显回暖。但是,伴随着经济增长预期升温,中国利率出现快速调整,叠加理财净值化放大波动,债市出现了一定程度上的踩踏,国债利率从10月底的2.6%附近冲上了2.9%。

12月中旬来的微妙变化——岁末年初的几道坎儿:俄乌、疫情、日本央行。值得注意的是,2022年12月中旬以来,股债市场再次发生微妙的变化:美股转跌,美债利率从3.4%附近再度回到3.8%附近,A股和港股也出现边际调整,中国债市则有所企稳。一方面,俄乌冲突似乎再次升温,联储12月议息会议继续放鹰给出2023年不降息信号,日本央行意外调整收益率曲线引发日本政策转向担忧。另一方面,防疫全面放开后,确诊人数的快速攀升一定程度上也给出行带来了阶段性扰动。正如我们在年度展望中提示,岁末年初,仍有一些坎儿需要跨过。

2023年的共识与意外

2023年的一致预期:经济衰退、通胀降温、货币转松。展望2023年,对于全球展望市场也形成了一些一致预期:经济层面,全球下行压力加大,美国可能进入浅衰退,欧洲部分经济体则可能已经进入衰退;通胀层面,美国通胀预期继续下行;货币政策层面,美国可能于23年1季度结束加息,欧洲则可能于23年2季度结束加息,美欧可能均在23年底开启降息。在此背景下,美股、美债、美元可能都将迎来下行。

市场共识基础上的潜在风险。在这样的基础上,宏观经济的表现可能会有哪些黑天鹅与灰犀牛?

通胀:上行风险高于下行风险,黏性的最大风险来自核心服务业。随着衰退风险升温,需求端预期下行;而供应链及能源这两项供给端约束有望进一步改善,美国CPI逐步下台阶应该是大概率事件,预期2023年3月CPI同比将回落至5%左右,6月将回落至3.5%左右,年底回落至3%左右。通胀最大的不确定性在下行的斜率。目前美国通胀最大的不确定性均来自核心服务分项,考虑到疫情导致的老年人提前退休、残疾人数增加等因素,劳动力供需矛盾缓解存在慢于预期的可能性。如果通胀下行速率慢于预期,则需关注美联储加息高点超过预期、降息时点晚于预期的风险。除此之外,地缘政治不确定性给油价带来不确定性,以及如果疫情形势变化超预期,则需要关注对生产和供应的额外冲击。

经济:下行风险主要来自欧洲,上行风险核心关注中国增量需求。下行风险主要来自(1)美国中小企业债务率已近超过科网泡沫前期高点、债券收益率曲线已深度倒挂,如果美国金融风险爆发并反作用于经济,则美国经济有超预期下行的风险;(2)根据EIA最新报告,欧盟在2023年仍面临近270亿立方米的天然气潜在短缺。若气候变化或地缘政治再次意外冲击原材料供给,则欧洲能源困局可能使得欧洲经济超预期下行。上行风险来自(1)中国的重新开放——尤其考虑到中国是重要的旅游相关服务贸易出口国——对全球旅游交通及相关超接触性服务业的拉动;(2)美国超额储蓄余韵对消费尤其是服务消费的支撑。

市场:关注日本央行的确定性及对美债的传导、美国中小企业信用风险、欧洲主权债务风险。考虑到2023年上半年美联储仍处于加息周期且下半年其政策利率仍将维持高位,紧缩的冲击依然存在。2023年4月日本央行行长换届后,日本央行货币政策可能进一步调整。考虑到次贷危机后,基于日元套息交易的资金持续流入美欧市场,如果日本国债利率快速抬升,则资金可能会快速回流日本市场。这将使得美欧等经济体国债面临抛售压力,进而可能出现美欧国债利率快速上行,引发其内部金融风险。此外,欧央行预期将在2023年3月启动缩表,央行购债缩减的背景下,意大利及希腊等欧洲边缘经济体面临主权债务风险;同时,如出现突发事件导致利率短时速升,敏感于利率风险的投资主体脆弱性将上升,需关注英国养老金风险卷土重来、及欧洲资管机构是否会发生类似英国养老金问题的潜在风险。

地缘政治风险。俄乌局势进一步紧张可能导致全球能源供应不确定性加剧,避险情绪升温。关注到美国在《国家安全战略》中对中美竞争的高度重视,我国的外部风险持续存在,尤其关注美国新一届国会就职后,是否会对《台湾政策法》进一步推进。其他地缘层面的风险包括朝鲜半岛和科索沃局势的不确定性等。

风险提示:通胀持续性、全球央行货币政策、地缘政治风险超预期。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。