小米低价离场,员工激励价88元跌至13元,威兆半导体二闯港股,估值几何?

一家被小米、OPPO、英特尔集体看中的芯片公司,近日正在二次冲刺港股。但翻开招股书,画风不太对——今年前五个月,它已经由盈转亏了;过去一年,小米等三家老股东清仓离场;员工股权激励价三年内从88元跌到13元。

威兆半导体,到底发生了什么?这次能顺利过关吗?

扛起一半收入的Top2经销商,注册资本合计刚过1000万

要回答这个问题,得先看看它到底是一家什么样的公司。

威兆半导体做的是功率半导体器件。你手机充电器里的快充芯片、无人机里的电机驱动、新能源汽车里的电源管理模块,都可能是这类产品。这个赛道竞争极其惨烈,海外有英飞凌、意法半导体,国内也是一片红海。

威兆能冒出头来,靠的是一手绝活——WLCSP(晶圆级芯片规模封装),能把芯片做得更小更薄,正好切中智能手机对内部空间锱铢必较的需求。

凭借这个技术,它挤进了小米、OPPO等手机大厂的供应链,WLCSP产品占比逐年上升,带着整体营收一路走高。

单看招股书,威兆的营收曲线确实漂亮:从2023年的5.75亿冲到2025年的8.14亿,两年涨了四成多。但这个高增长,经得起推敲吗?

威兆做的是经销模式,2023到2025年,经销收入占总收入一直维持在八九成,业绩几乎全靠经销商撑着。那经销商队伍稳不稳?

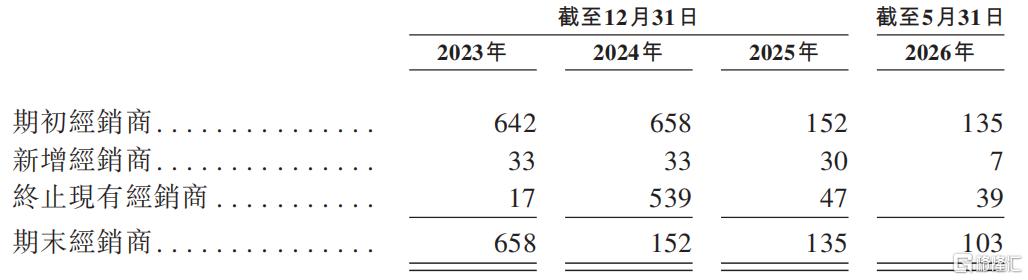

威兆半导体经销商数量,来源:招股书

招股书显示,2023年底有658家,到2024年底只剩152家。一年之内,砍掉了539家,淘汰比例高达82%。

公司的解释是,早期目标是快速铺市场、大量招募,之后战略重心转向“结构性优化”。但一年清退超过八成,这是“优化”还是“换血”?

招股书还强调,经销是“背靠背”模式——经销商先拿到终端客户订单,再向公司采购,以此来降低渠道填塞风险。既然是“背靠背”,每笔采购都对应真实终端需求。

那砍掉539家经销商,就意味着它们背后的539组终端客户关系在一年内全部失效或转移。这在B2B的工业品销售里,几乎是不可能完成的任务。

在经销模式下,威兆的前五大客户,绝大多数也就是它的经销商。把这个重叠关系考虑进去,问题更棘手。威兆对核心客户的依赖,已经到了令人不安的程度,前五大客户占总收入的比重持续攀升,到2026年前五个月已达67.9%。

作为对比,同做功率半导体的华润微,2025年前五大客户占比仅14.69%,士兰微是21.16%。威兆近七成身家性命,绑在五家公司身上。

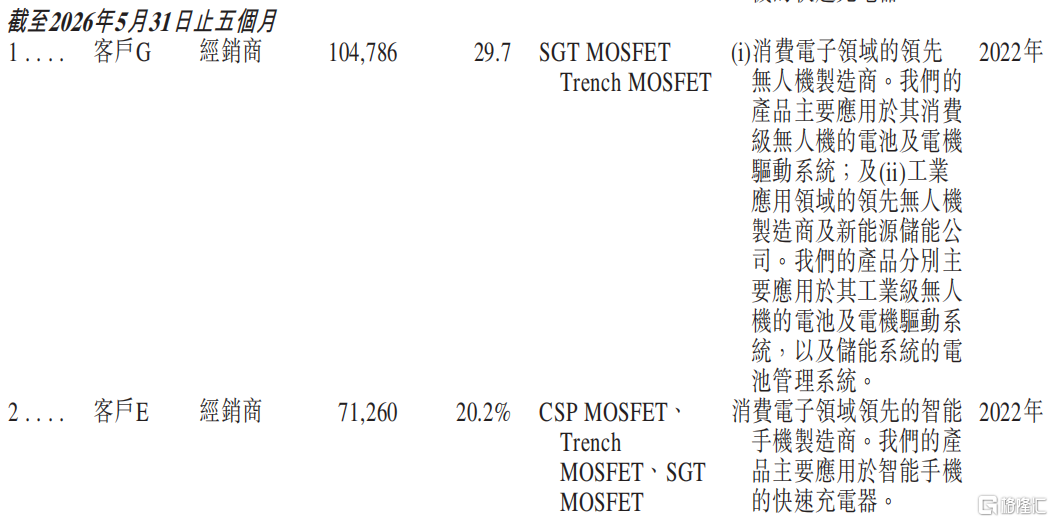

2026年1-5月,前两大客户收入及占比,来源:招股书

大客户集中本身不致命,致命的是这几个“大客户”到底有多大。前五大客户中,有两家反复出现:客户E,注册资本200万元;客户G,注册资本890万元。2026年前五个月,客户G贡献超1亿收入,客户E贡献7126万收入,这两家合计贡献了威兆一半的收入。

两家注册资本加起来刚过千万的公司,扛起了威兆半壁江山。这些“核心客户”,是真正独立、有实力的经销商吗?

老战场在收缩,押注汽车电子,能赢吗?

退一步说,就算这些经销商以及收入没问题,威兆的业务本身也已经开始摇晃了。

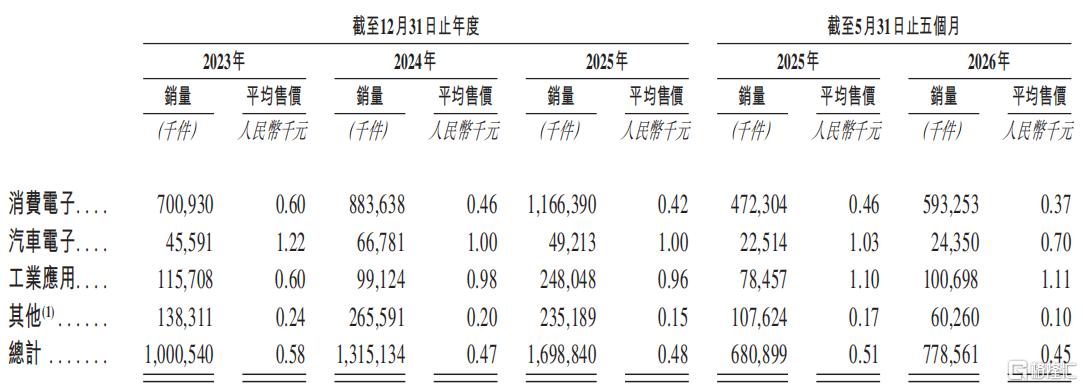

WLCSP是威兆的明星产品,大本营在消费电子,尤其是智能手机。而这个大本营,正在加速失血——消费电子类产品均价从2023年的0.6元一路跌到2026年前五个月的0.37元,跌幅近四成,收入占比也从超七成滑落到六成左右。

基本盘还在,但越来越不赚钱了。

老战场在收缩,必须找新方向。威兆这次IPO的前三大募资用途,几乎全部指向了汽车电子。

建舟山工厂,生产的是“功率模块及车规级组件”;研发投入,重点是“新能源汽车领域的新一代产品”;就连投资和收购,圈定的也是拥有车规级技术和汽车客户资源的标的。这已经不是尝试,而是一场几乎All in式的战略赌注。

汽车电子赛道确实够大,国产替代的空间也够诱人。但一个现实的问题是:在消费电子都守不住定价权的公司,到了门槛更高、壁垒更厚的汽车市场,凭什么就能站稳?

按行业划分的销量及平均售价,来源:招股书

看看它目前在汽车电子领域的表现就知道了。汽车电子产品售价,2023到2025年还稳在1块钱以上,到2026年前五个月直接跌到0.7元,同比降了超过三成,收入占比也从10%萎缩到不足5%。

售价和规模双双往下走,舟山新工厂瞄准的偏偏就是车规级产品,未来产能建好了,谁来消化?

珠海工厂已经是前车之鉴。2024年投产,2025年产能利用率好不容易爬到86%,今年前五个月又跌回54%,原因是下游手机厂商需求疲软。

珠海工厂产能利用率,来源:招股书

如果舟山基地也面临类似局面——汽车客户拓展不及预期,消费电子基本盘又继续收缩——产能利用率的问题只会更严峻。

更何况,舟山基地总投资规模不小,这次IPO募资只覆盖其中一部分,剩下的要靠自有资金或其他融资来解决。而今年前五个月,威兆已经由盈转亏,经营活动现金流也净流出5400多万。

老业务还在失血,新项目已经开始烧钱,能不能撑到车规级产品真正放量的那一天,是个未知数。

小米低价离场,员工股权激励价从88元跌到13元

这个问题暂时没有答案,但有一件事已经很清楚了:威兆的“价格”,正在从内外两端同步崩塌。

股权转让情况,来源:招股书

先说外部。2025年到2026年初,三家老股东接连清仓式退出。天津泰达恒鼎以每股57.33元转让,重投芯以每股45.63元转让,到湖北小米这里,直接跌到了每股32.32元。

而且小米是两次交易同一个价——先卖给两个自然人陈永阳和姜长龙,两个多月后又把剩余股份转给了一家基金中电智慧,都是32.32元。

前后不到半年,同一家公司的股份,从57元一路滑到32元,打了六折。威兆的解释是各股东原始收购成本不同,但这个说法能站住脚吗?退出定价看的不只是当年的入场费,也得考虑公司当下的估值吧?正常的市场逻辑难道不是越临近IPO,价格越高吗?

不止如此,证监会也盯上了这批交易,要求公司说明新增股东入股价格的合理性,以及是否存在利益输送。

而小米这两笔交易里,接盘的还有两名自然人,IPO前夜,以远低于机构间交易的价格让两个自然人突击接手,这背后有没有问题,招股书没给答案。

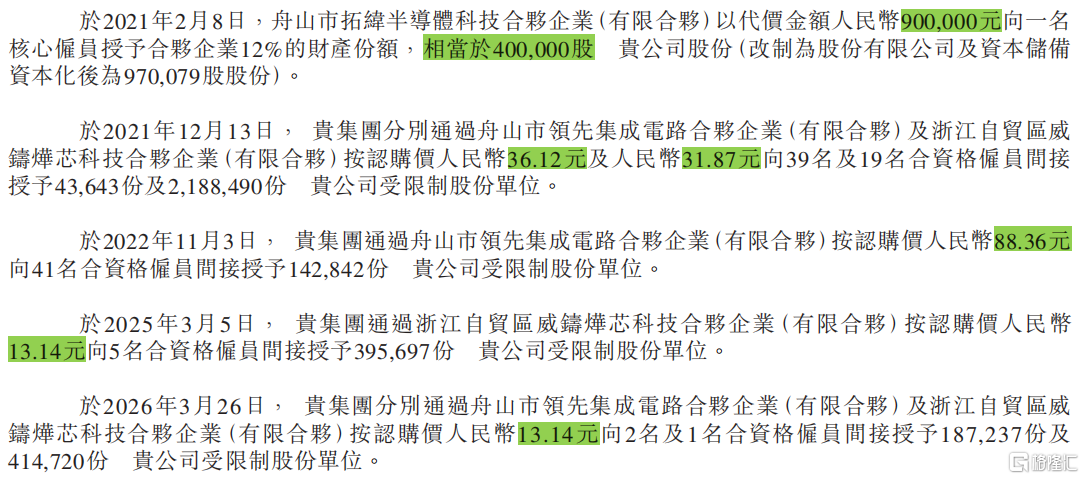

比外部转让更让人困惑的,是威兆自己的员工股权激励。2021年2月,实控人控制的舟山拓纬平台,以约2.25元/股的超低价向一名核心雇员授予份额,这人是谁、为什么能拿这么低的价格,招股书没交代。

威兆对员工的股权激励情况,来源:招股书

同年12月,公司通过舟山集成和威铸烨芯两个平台同时授予激励,价格却不一样,一个36.12元,一个31.87元。到了2022年11月,激励价跳涨到每股88.36元,创下阶段性高点。然后就是断崖式下坠,2025年3月直接崩到13.14元,2026年3月还是13.14元。从88元到13元,跌幅达85%。

为什么同样是授予员工股份,价格却从几十块到十几块不等?招股书的解释是,2025年那批用的是贴现现金流量法,到2026年换成了参照近期权益交易价格。方法换了一套,得出的价格却一模一样,都是13.14元。未免有点太巧了。

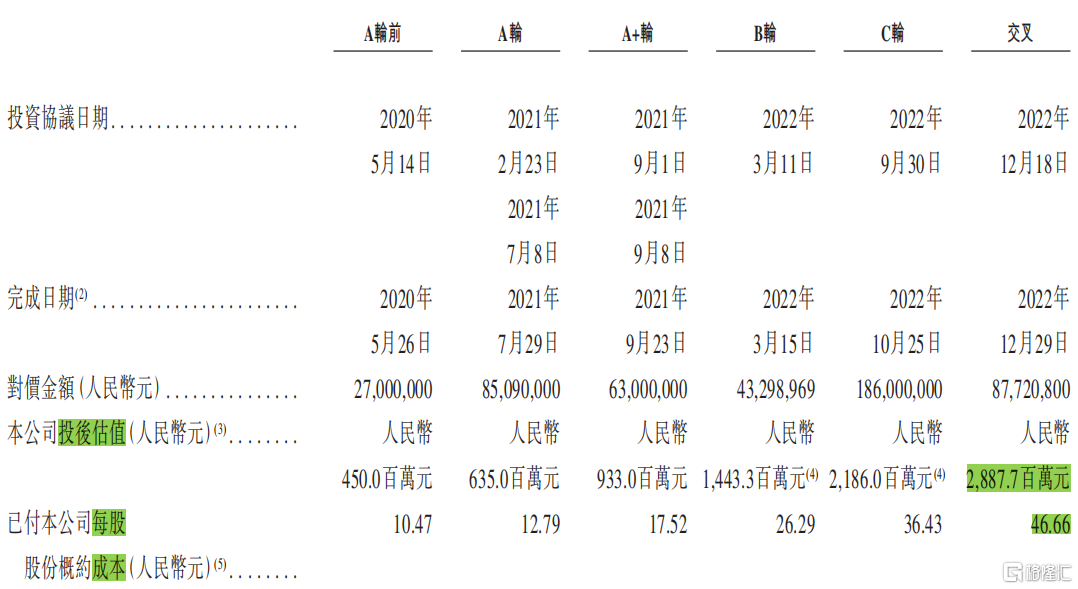

还有一点耐人寻味:从A轮前融资到2022年底的交叉融资,公司估值从4.5亿元一路涨到28.9亿元,最后一轮融资对应的每股成本也来到了46.66元。

威兆半导体各轮估值情况,来源:招股书

但眼下,外部转让价从57元跌到了32元,内部授予价从88元跌到了13元,都远低于这个数。两幅价格,一个对外一个对内,指向了同一个疑问:这家公司的估值,现在是涨是跌?

结语

威兆这次二闯港交所,要说服的恐怕不仅是联交所。

上次递表,证监会已经对它提出了六项补充要求,从股东入股价格到经销模式,问得相当细。这次招股书更新了一堆数据,但核心疑点——收入质量、转型前景、估值逻辑——一个都没少,新一轮问询恐怕很难避免。

再加上现在由盈转亏、经营现金流净额为负,这些数字摆在面前,市场会怎么重新定价,恐怕就不只是监管层在操心了。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。