先进封装的黄金时代

2026年,全球封测厂商集中开启投资扩张布局,为行业的“扩张元年”。

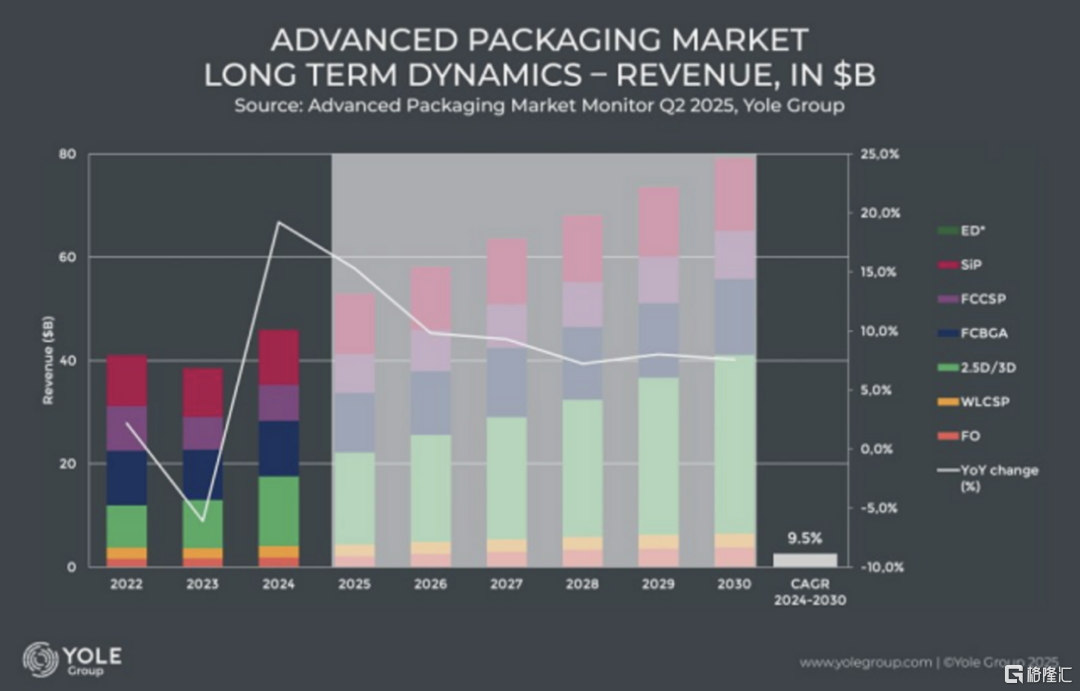

根据行业机构Yole Group数据显示,2024 年全球先进封装市场规模约460亿美元,2024至2030年复合增速9.5%,至2030年市场规模有望突破794亿美元。算力需求爆发彻底重构产业链供需关系,AI训练、推理芯片带来超大尺寸封装刚性需求,先进封装产能已然成为制约高端芯片交付的核心瓶颈。

来源:YoleGroup

为什么是2026年

业内共识,半导体供需具备周期性平衡规律,但为何封测行业集中在2026年开启大规模扩产动作?我们可以从需求、技术、供应链三个维度逐一分析。

首先,从需求侧可以得知,单颗高端AI GPU所需封装面积可达传统芯片的2到4倍。其中具有代表性的是英伟达Blackwell系列GPU,依托CoWoS-L工艺集成单颗计算裸片需搭配8颗HBM3E内存堆叠。因此,英伟达早已锁定台积电2026年CoWoS晶圆产能,占到台积电全年CoWoS总产能五成以上。另外,AMD MI300、Google TPU、博通 AI ASIC、AWS Trainium 等企业也全部导入CoWoS架构,这意味着大尺寸先进封装的需求正沿着算力芯片赛道向全品类扩散。

与此同时,AI 产业的发展重心正从大模型训练转向海量推理场景,训练芯片单颗封装面积大但整体出货量有限,而推理芯片出货规模则能够达到训练芯片的数十倍,并且对单位封装成本高度敏感,这也让面板级扇出封装、低成本异构集成方案迎来了规模化落地验证的绝佳窗口。

需求端的增量空间之外,半导体底层技术迭代也在重塑封装环节的产业地位。后摩尔时代,晶体管平面微缩的边际收益持续收窄,3nm及以下先进晶圆产线的建厂与研发成本呈现指数级攀升,产业发展主线逐步转向Chiplet芯粒拆分与异构集成方案。这套组合方案将单颗大芯片拆解为适配不同制程的芯粒,再依靠先进封装完成高密度互联,直接推动封装从传统后端组装工序,升级为能够决定芯片算力、带宽与良率的核心制造环节。

最后在供应链维度,全球地缘供应链重构,美国、东南亚等地加速搭建芯片制造与封测本地配套体系,企业需要多区域分散产能降低供应链风险。多重因素叠加之下,2026年全球封测厂商同步开启产能扩张。

海外巨头疯狂扩张

台积电是AI算力芯片CoWoS封装赛道的绝对龙头,据摩根士丹利、瑞穗等头部券商全局测算,台积电2026全年整体CoWoS产能市占约70%。面对持续高涨的算力封装订单需求,台积电在法人说明会上披露,2026年公司总资本开支锁定520–560亿美元,其中10%至20%的资源都会倾斜至CoWoS等先进封装工艺。

在产能扩张层面,台积电采取8英寸旧厂改造和新建专业厂区双线并行的模式去推进CoWoS扩产。其中,嘉义AP7、南科AP8两大核心基地持续投放专属封装产线,产能爬坡节奏明确,2026年四季度产能目标提升至13-14万片,预计2027年底月产能有望冲击19-20万片。

海外布局上,台积电在美国亚利桑那项目上经过多轮投资追加,累计规划总投资达到1650亿美元。该项目的最新扩产方案包含8座晶圆厂与4座先进封装设施,市场普遍预估当地首座封装产线将在2028年前后实现量产。同时,台积电还在推进下一代面板级CoPoS封装技术,其子公司采钰龙潭厂区已经建成CoPoS中试线,英伟达下一代Feynman架构GPU有望成为首批落地应用的产品。

不过,受高端CoWoS需求拉动加速扩产先进封装产能的企业并非只有台积电,一众OSAT厂商同样加码布局。

有业内人士称,日月光正处在公司史上规模最大的建厂扩张周期。执行长吴田玉透露,2026年日月光全球六座新建封测厂区同步动工,扩张力度为历年之最。多家券商预测,日月光CoWoS月产能将由2026年底2万片爬坡至2027年底4-4.5万片;机构同步测算其LEAP先进封装平台2026年营收有望突破35亿美元。

实体投资层面,日月光规划高雄仁武基地总投入超1083亿新台币(约34亿美元)、楠梓K19A园区配套投资352亿新台币(约10.9亿美元),并斥资148.5亿新台币(约4.8亿美元)收购群创南科Fab5厂房扩容先进产线。

技术布局上,吴田玉透露日月光CPO共封装光学业务将于2026年启动小规模试产。该方案将光引擎与ASIC芯片通过先进封装集成至同一基板,替代传统分立可插拔光模块,是AI数据中心提升互联带宽的核心路线。日月光率先落地CPO试产,也代表头部OSAT正从传统单纯封测,向光电一体化集成拓展技术边界。

OSAT阵营中的另一巨头安靠同样在积极扩张,其全球扩产核心阵地落地美国亚利桑那州。2026年6月安靠与台积电签订十年长期合作协议,由台积电向安靠采购本土CoWoS封测产能配套晶圆制造。对此安靠CEO Kevin Engel评价,这份合作是搭建美国本土“先进晶圆制造—封装测试”完整供应链的关键布局。

资金分配上,安靠全年资本开支约25-30亿美元,其中65%–70%用于全球厂区基建扩建,剩余30%–35%用于采购2.5D与HDFO高密度扇出先进封装设备,设备采购预算同比提升40%。产能布局方面,安靠已在韩国松岛K5厂区搭建英特尔EMIB入式桥接封装产线并逐步爬升,同时持续扩建越南厂区,匹配FOWLP扇出与异构集成订单需求。

算力芯片之外,HBM存储芯片的旺盛需求也在推动存储巨头的先进封测能力,三星与SK海力士均布局跨国封测基地,筑牢存储封测供应链。

三星规划在越南太原省落地封测基地,项目分阶段总投资规划40亿美元,首期投入20亿美元,厂区前期主要侧重传统存储芯片测试业务,远期配套扩容HBM封装产能。SK海力士则在韩国清州投建P&T7一体化厂区,项目总投资19万亿韩元(约129亿美元),厂区覆盖晶圆测试与HBM先进封装全流程。叠加京畿道利川现有成熟产线以及美国印第安纳州西拉法叶38.7亿美元的HBM专属封装基地,SK海力士搭建起利川、清州、美国西拉法叶三大全球先进封装中心。

国内龙头加速投资

全球海外厂商同步扩产的浪潮之下,国内头部封测企业也在2026上半年集中抛出大额扩产规划。所有新建项目均聚焦HBM、2.5D、Chiplet、CPO等高端前沿工艺,本土封测产业正式从中低端国产化替代阶段,迈向高端先进封测技术自主布局的全新周期。

长电科技规划总投资78亿元落地上海临港高端封测基地,项目分为两期建设,一期厂房预计2028年下半年投产,重点布局2.5D/3D堆叠、HBM3E多层存储堆叠、Chiplet异构集成、CPO光电共封装四大核心工艺。作为大陆地区唯一实现HBM3E多层存储堆叠规模化量产的本土封测厂商,长电科技客户资源覆盖英伟达、华为海思、SK海力士等海内外头部企业。

甬矽电子同样拿出百亿级投入,宁波余姚微电子高端IC封测三期项目总投资103亿元,整体建设期长达8年,项目全面布局BUMP晶圆凸块、2.5D异构封装、FC倒装封装、引线键合等全系列工艺,补足国内晶圆级封装产能缺口。

通富微电落地总额42.2亿元的定增募资计划,同时披露2026年全年资本开支规模达到91亿元,产能投入重点倾斜算力芯片与高端存储先进封测赛道。

华天科技则依托控股子公司华天南京,自筹30亿元投建先进存储封测专属产线,专攻DDR5、HBM等高端存储芯片封装测试业务,持续夯实国产存储芯片配套能力。

四家本土龙头封测企业同步加码高端产能,此番动作兼具产业盈利与供应链安全双重意义。在地缘供应链去中心化的背景下,国内先进封装供给能力将快速补齐,逐步弱化海外厂商在高端算力封装领域的垄断优势。短期来看,国内新增产能将优先承接国产算力、存储芯片订单,完成本土产业链闭环配套。中长期看,随着HBM、2.5D、CPO工艺良率持续迭代,本土封测厂商才有机会切入全球海外客户供应链,真正实现从“产能补齐”到“技术、客户双突围”的跨越。

扩张之下暗藏变数

这场由AI算力需求引爆的全球封测扩产军备赛,正在持续推动半导体产业链价值重心从前端晶圆制造向中道先进封装转移。全球封测厂商扩产逻辑各有侧重,技术路线、客户结构、产能布局差异显著,这意味着先进封装尚未进入稳态竞争格局,短期高景气之下,行业长期发展同时存在多重变量与约束。

从资本投入维度看,本轮扩产是一场高门槛重资产博弈。先进封装单万片月产能投入规模接近14nm晶圆厂,单座高端产线投资动辄百亿级别,全球厂商依靠大额资本开支、定增融资推进建厂,长期持续抬升企业现金流压力。短期AI算力缺口支撑高端封装高毛利,但 2027 年大批量新增产能集中落地之后,行业代工报价竞争或将加剧,只有绑定头部算力、存储客户、掌握高阶工艺的龙头企业能够维持盈利韧性。

同时,上游设备与材料供给天花板,客观约束着本轮扩产落地节奏。先进封装高精度键合、晶圆量测设备供给紧张,交付周期普遍拉长至一年以上,适配CoWoS、HBM的超大尺寸高端基板产能同步紧缺。国内厂商高阶设备、特种材料对外依存度极高,海外出口管制持续存在,本土先进封装产能释放节奏长期受制于上游配套短板。

当全球各大巨头同时大规模投放先进封装产能,2028年先进封装市场大概率迎来供需格局关键拐点。短期算力紧缺带来的扩产红利能否持续,取决于 AI 产业长期需求增速、新技术量产落地进度、全球地缘供应链变化等多重变量。届时封测市场究竟是维持供需平衡,还是迎来局部产能过剩,我们拭目以待。

US 台积电

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。