国产替代东风劲吹,昆仑芯缘何立于“刀锋”之上?

出品|拾盐士

出品|拾盐士

作者|科技互联网观察组

沉寂已久的百度股价,终于打了一个极具想象力的“翻身仗”。

5月中旬至6月下旬,百度港股一度从147.9港元滑落至98.5港元的谷底,近半月才艰难收复失地,至7月10日回升至119.2港元。推动这波21%反弹的,并非搜索业务的回暖,而是一则来自其体内、却有着独立估值的“独角兽”好消息。

6月29日,市场传出百度旗下AI芯片公司昆仑芯计划赴港上市的消息,目标估值高达500亿美元。令人咋舌的是,这一数字已远超百度当日387.1亿美元的美股市值,一场罕见的估值“子超母”大戏就此上演。

图片来源/东方财富

在中国企业资本联盟副理事长柏文喜看来,昆仑芯的超高估值是国产替代红利、自身商业化拐点、寒武纪市值先例这三重核心驱动相叠加的结果,然而高估值也同样意味着高预期的风险。

“昆仑芯手握国产替代东风,却也立于估值与竞争的刀锋之上。”柏文喜总结道。

估值一年涨16倍

昆仑芯凭什么撑起500亿美元“天价”

早在2011年,百度内部便开启了昆仑芯的前身——“FPGA AI加速器”计划,而昆仑芯这一如今IPO双线作战的热门企业,其缘起却也只为“省钱”二字。

百度创始人李彦宏曾表示,因为当初做搜索,买芯片太贵了,2万美元一片,自己做2万人民币就可以,就逼着自己做出来了。

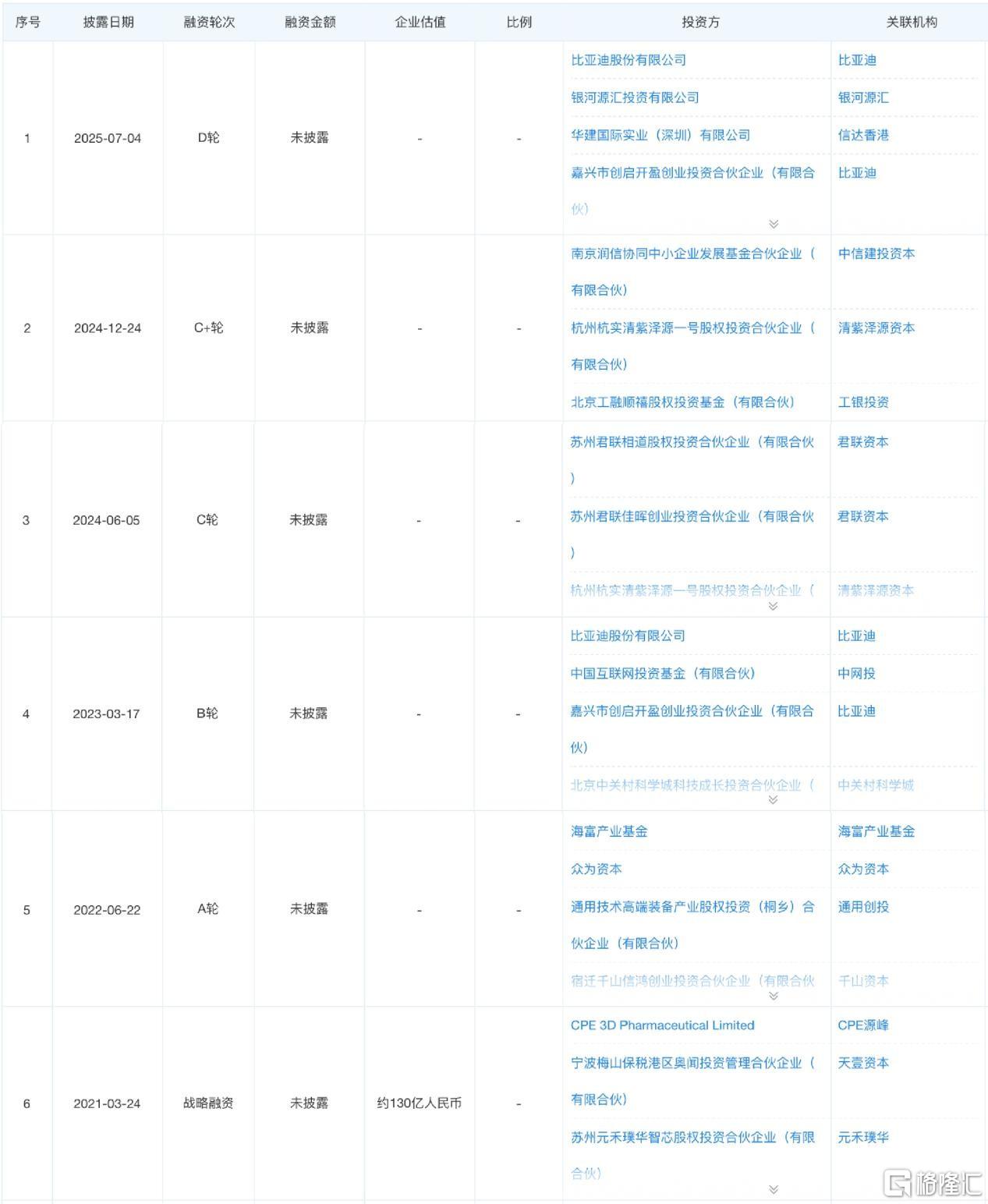

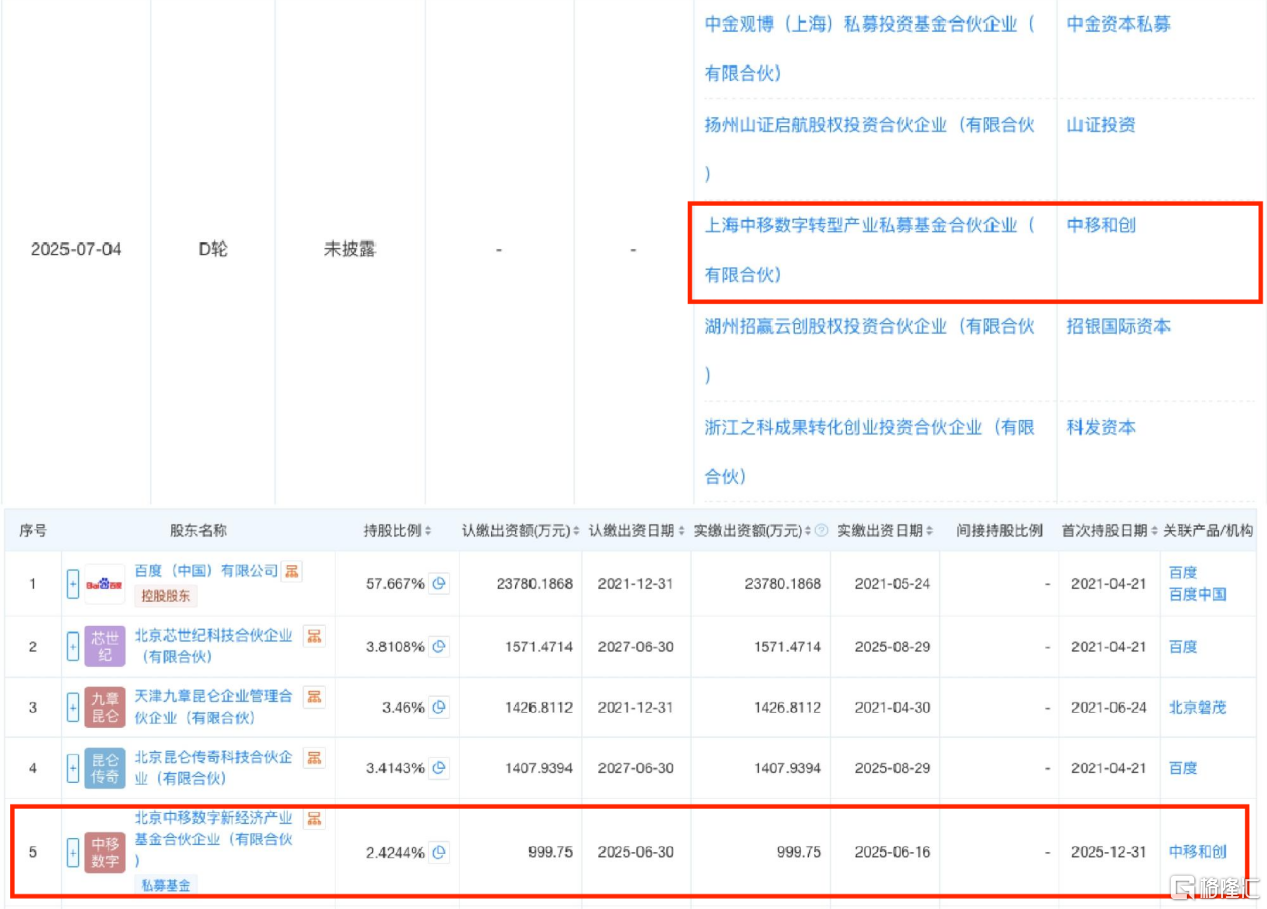

带着这一朴素初衷,昆仑芯在百度内部默默发展了十年,终于在2021年完成了首轮独立融资,彼时其投后估值仅为130亿元。此后四年内昆仑芯又先后完成5轮融资,其中2025年7月D轮融资后,昆仑芯的估值已升至210亿元,截至该年末昆仑芯股东数量也已增至57家,而百度仍为其绝对控股股东。

图片来源/天眼查

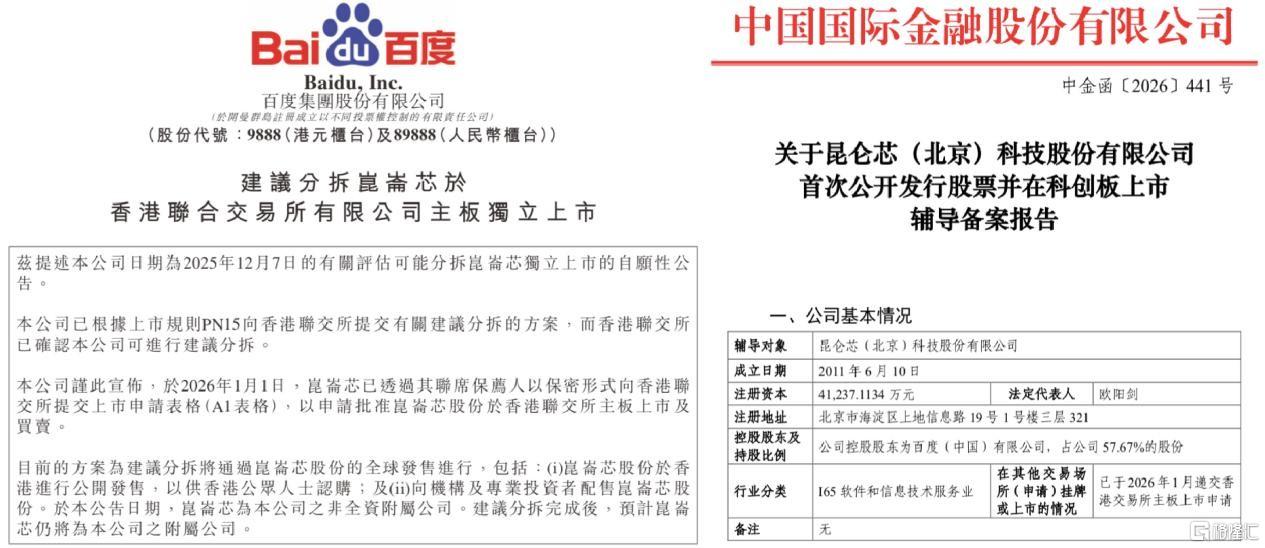

2026年,昆仑芯接连开启“A+H”双线IPO进程。

1月2日,百度集团于港交所发布公告,建议拆分昆仑芯于港交所主板独立上市,并宣布昆仑芯已于1月1日以保密形式向港交所提交上市申请。

5月7日,北京证监局也披露相关辅导备案报告称,昆仑芯已于4月9日与中国国际金融股份有限公司签署辅导协议,正式开启A股科创板上市旅程。

图片来源/百度官网、证监会网上办事服务平台

在2025年7月,昆仑芯的估值还仅有29亿美元,约一年时间内其估值涨了16倍有余,如此高的市场认可度究竟来源于何处?

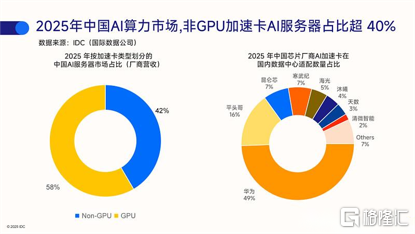

一方面,当下正处国产芯片时代红利期,IDC数据显示,2025年中国市场AI加速卡总出货量达400万张,同比增长近50%,其中,本土芯片厂商出货量约为165万张,较2024年已实现翻倍,而本土厂商合计市场份额也已升至41%,同比增长了约10个百分点。

在本土厂商中,华为年出货量为81.2万张,以占比高达49%高居榜首,阿里平头哥紧随其后,以出货26.5万张、占比16%的成绩排名第二。昆仑芯则以11.6万张的出货量占据了本土品牌出货量7%的份额,与寒武纪并列第三,其自身产能与商品化能力也十分可观。

图片来源/IDC

另一方面,昆仑芯的高估值也并非无行业参考。

以与昆仑芯2025年产能相当的寒武纪为例,其Pre-IPO轮融资投后估值仅为222亿元,2020年上市首日其股价增幅便超200%,总市值达850亿元,AI赛道升温后,2024年其股价全年增幅高达388%,2026年6月30日寒武纪更是实现市值破万亿。

有寒武纪这一先例作为参考,市场为昆仑芯给出的500亿美元“超高身价”似乎也并非无稽之谈,而这一利好消息或也意味着,百度集团十余年的投入终于将迎来价值兑现的时刻。

百度十年千亿养芯

百倍市销率压身,倒逼“去百度化”突围

昆仑芯的估值底气,源于百度长达十年的“输血”与技术沉淀。

从昆仑芯2011年启动至2021年独立,10年间百度持续保持着较高的研发投入,2022年李彦宏就曾公开表示“百度在人工智能领域已经摸爬滚打整10年了。这10年,我们累计研发投入超过1000亿,每年研发占比都超过15%,去年更是达到23%,这在全球大型科技互联网公司中都是凤毛麟角的。”

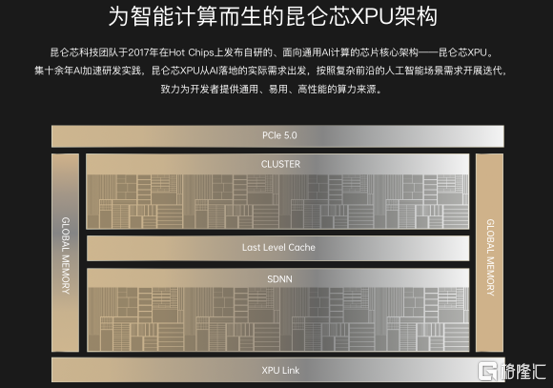

归属百度时期,集团的高水平科研投入为昆仑芯的技术自研奠定了基础。2017年,百度内部已部署超1.2万片FPGA芯片,在众多实践数据的支持下,昆仑芯团队于国际会议Hot Chips上发布自研XPU架构。

图片来源/昆仑芯官网

与英伟达、摩尔线程、壁仞等公司所走的GPU路线不同,XPU架构不求通用并行而只求AI加速专精,当前昆仑芯的主力产品P800也依然是以该架构为基础,昆仑芯表示P800在显存规格这一AI模型运行硬性门槛上,要优于同类主流GPU20%-50%。

2026年5月13日Create 2026百度AI开发者大会上,百度智能云事业群总裁沈抖曾披露,昆仑芯P800已完成规模化验证,自2025年起已交付多个万卡集群。

投行机构研报数据显示,2024年昆仑芯营收约为20亿元,2025年则预计增长至35亿元,该年度,昆仑芯还签下了中国移动超10亿元规模的推理芯片订单,并与招行、南方电网、吉利汽车等客户达成合作。

柏文喜分析称,以2025年的大客户订单情况来看,昆仑芯依托于百度多年的技术沉淀,已实现对“纯内供”定位的突破,逐步走向外销,但独立上市后,昆仑芯也需直面身份重塑与估值兑现的双重挑战。

随着IPO临近,昆仑芯与百度深度捆绑的基因,既是护城河,也成了最大的不确定性。

一方面,市场对其“第三方中立性”存有疑虑。与寒武纪等独立芯片商不同,背靠百度的昆仑芯在争取外部大厂订单时往往面临隐形壁垒。

例如,6月中旬路透社援引知情人士称字节正考虑采用昆仑芯,但随后字节在回应多家媒体时均否认了合作意向;6月末The Information报道腾讯已成其重要客户,但截至7月15日,双方均未予置评。

另一方面,负面舆情极易传导。今年3月,百度旗下“萝卜快跑”车辆集体“趴窝”,虽非芯片直接导致,但作为百度“全栈AI”的底层硬件基石,此类事件难免引发资本市场对昆仑芯产品稳定性与实践性的担忧,进而抑制投资热情。

除了身份重塑,昆仑芯还需直面估值兑现的压力。

以昆仑芯2025年35亿元的营收水平为准,其500亿美元的估值对应市销率已超百倍。而目前各机构给出的昆仑芯2026年营收预测在65亿元至140亿元之间,以其下线为基准,对应的市销率也已超50倍。

柏文喜分析,昆仑芯预计市销率虽低于寒武纪峰值,但仍处高位,意味着市场对其2026年营收有着百亿元的激进预期,若其该年度出现大客户订单缺失,营收未能触及期望,或将面临“杀估值”甚至估值腰斩的风险。

同行竞速压力之下

昆仑芯左手融资右手“带货”

面对迫在眉睫的营收对赌压力,昆仑芯正在试图通过一种极具争议的“捆绑式”打法,撬动资本市场的最后窗口。

近期The Information援引知情人士消息称,昆仑芯在IPO认购环节设置了一项未写入招股书的隐性筛选机制,优先向具备芯片采购意愿的投资人分配额度,且承诺采购的芯片价值需达到认购股份的3至7倍。

这种“想要份额先配货”的认购模式,也在一定程度上折昆仑芯对订单渴求与销量维稳的急迫心态。

值得注意的是,这种“以资换单”的策略似乎已有先例可循。2025年为昆仑芯带来十亿级订单的中国移动,其旗下私募基金也曾现身昆仑芯D轮融资投资者行列,且截至2025年末已成为第五大股东。

图片来源/天眼查

然而,这种将商业交易与资本运作强行绑定的做法,正在模糊商业价值与资本价值的边界。柏文喜指出,昆仑芯“份额换估值”策略的可持续性尚且存疑,其虽能在短期内锁定部分订单,但却容易引发投资人对其订单含金量以及真实市场竞争力的怀疑,埋下投资意愿回落与盈利承压的隐患。

另一方面,即便暂时解决了订单焦虑,昆仑芯面前的市场蛋糕也并不宽裕。

摩根士丹利在5月8日发布的行业研报中预测,2026年,华为预计将占据中国AI加速芯片市场62%的份额,寒武纪约占14%,而百度昆仑芯与阿里平头哥则各占据约5%,英伟达的市场份额预计降至8%。

在华为的绝对压制与寒武纪的资本占位之下,昆仑芯不仅要解决生存问题,更要完成一场极高难度的份额突围战。对于需实现较高水平营收增长的昆仑芯来说,这更将是其在此后几年需给出成果的生存必答题。

更严峻的是,资本赛道的拥挤正在加剧这场生存竞赛。

2025年末至2026年初,摩尔线程、沐曦股份、壁仞科技、天数智芯四家GPU厂商已密集完成上市,燧原科技的科创板IPO注册也在7月正式生效。

2026年正值国产AI芯片IPO的关键窗口期,而在华为全栈压制、寒武纪资本占位、二线厂商围攻的格局下,昆仑芯能否在上市前夕实现非百度系营收占比的实质性提升,将成为其估值保卫战的关键所在。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。