二季度GDP:拐点下的新变化

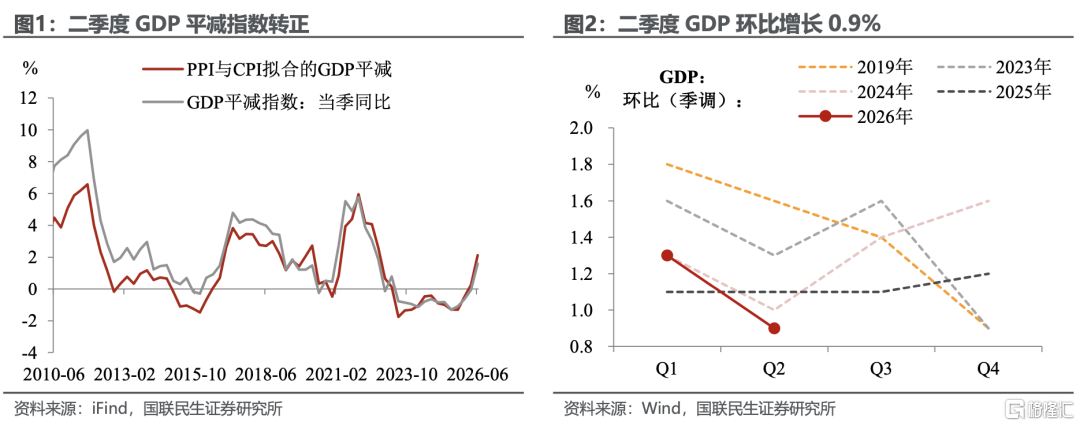

二季度GDP同比增速降至4.3%,是周期性扰动与结构性调整共同作用的结果,下半年有望逐步企稳回升。周期性扰动主要源于极端气候频发及前期财政脉冲消退带来的阶段性扰动;结构性调整则集中体现为宏观基本面的K型分化上——当前“出口向上、内需向下”的背离暂时尚未收敛,导致总量层面的全面复苏受制于结构性拖累。

二季度经济环比动能降幅略超季节性,短期扰动因素影响显现。伴随一季度“开门红”政策前置效应褪去,在极端气候扰动、财政支出节奏错位等因素影响下,二季度GDP环比放缓0.4个百分点,降幅略超历史规律,下半年政策工具储备充裕,可相机抉择、主动发力。

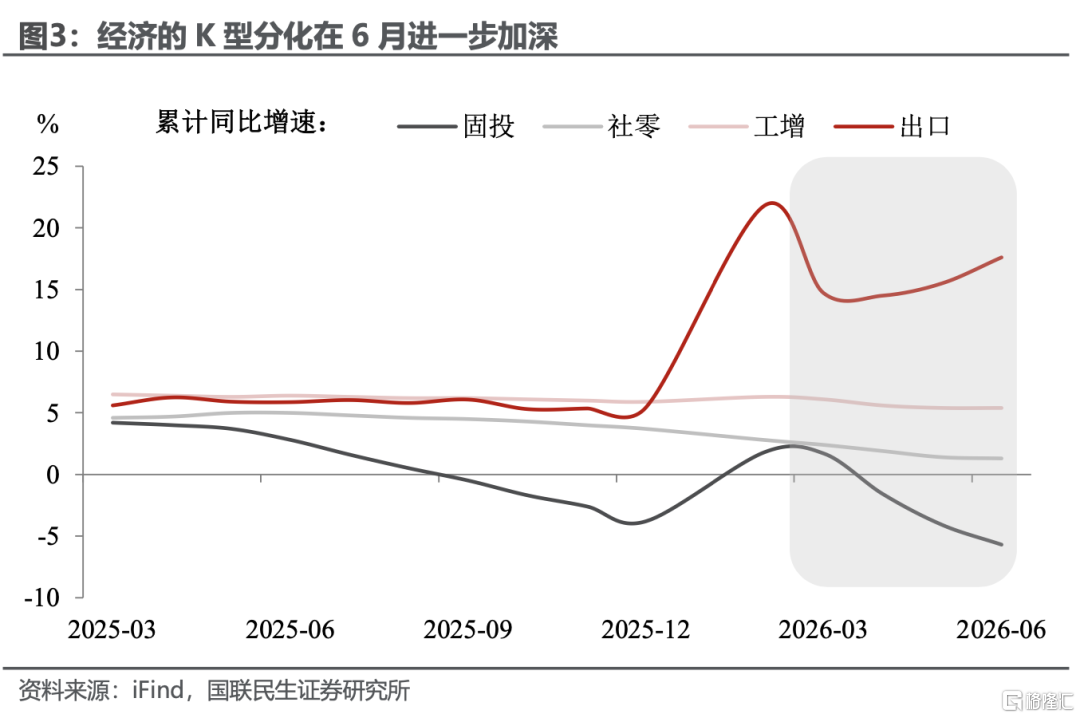

经济K型分化加深下,多领域初现企稳迹象。6月数据进一步凸显了内外需的分化——外需侧,美元计价出口同比飙升至+27%,延续高景气。内需侧,新动能投资持续发力,知识产权产品投资累计+9.4%、高技术产业投资+4.6%;社零增速回升至 1%,部分影响源于去年二季度国补政策导致的基数扰动。

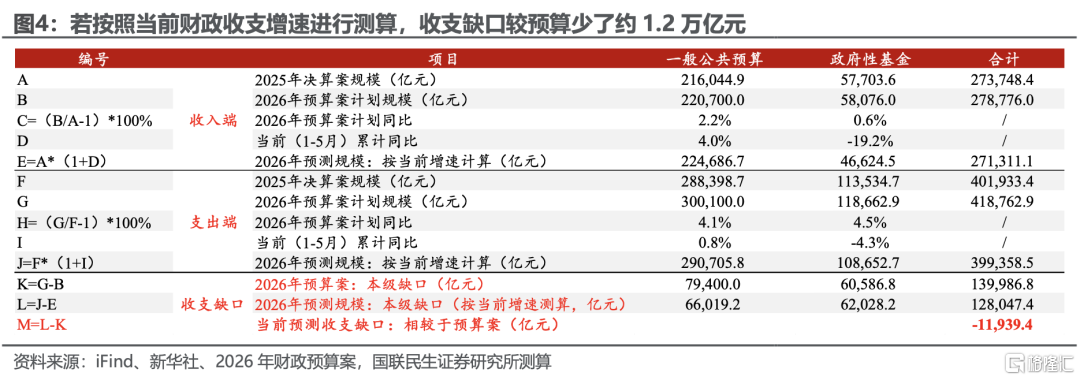

下半年经济有望回升,“稳投资”政策或许呼之欲出。结合二季度数据结构性特征与近期高层调研动向,7月政治局会议可能将重心向“稳投资”倾斜。若以当前一般公共预算和政府性基金预算的收支执行情况计算,当前广义财政收支缺口较预算落后约1.2万亿元,下半年财政助力“稳投资”的空间依旧充裕。此外,消费在中长期政策框架指引下,也有望从底部逐渐回升。

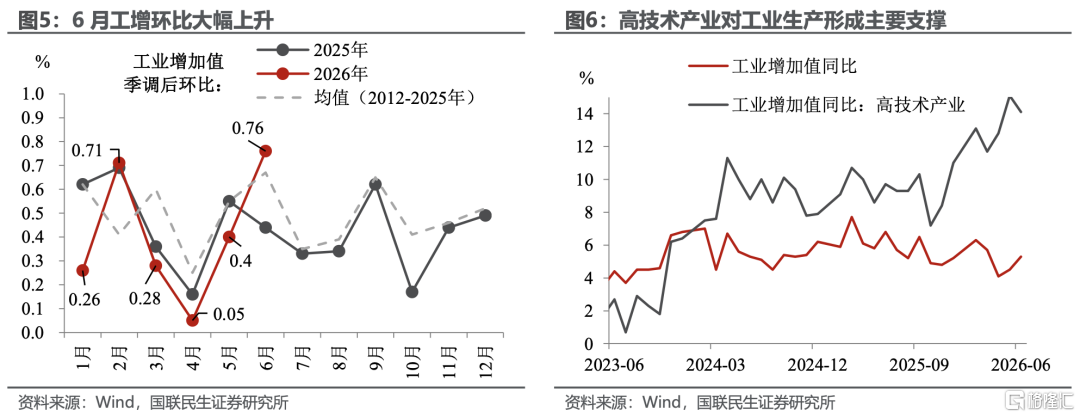

工业:工作日天数增多+出口强劲拉动+高技术产业高景气=工业生产加快。6月工业增加值同比回升至5.3%(vs. 5月 4.5%),环比更是跳增至0.76%(vs. 5月 0.4%),跃升幅度显著高于历史同期。从内部结构来看,产业升级的主线依然清晰——高技术产业工增同比绝对领跑(14.1%),计算机电子设备成为拉动整体工增同比较大的核心引擎。

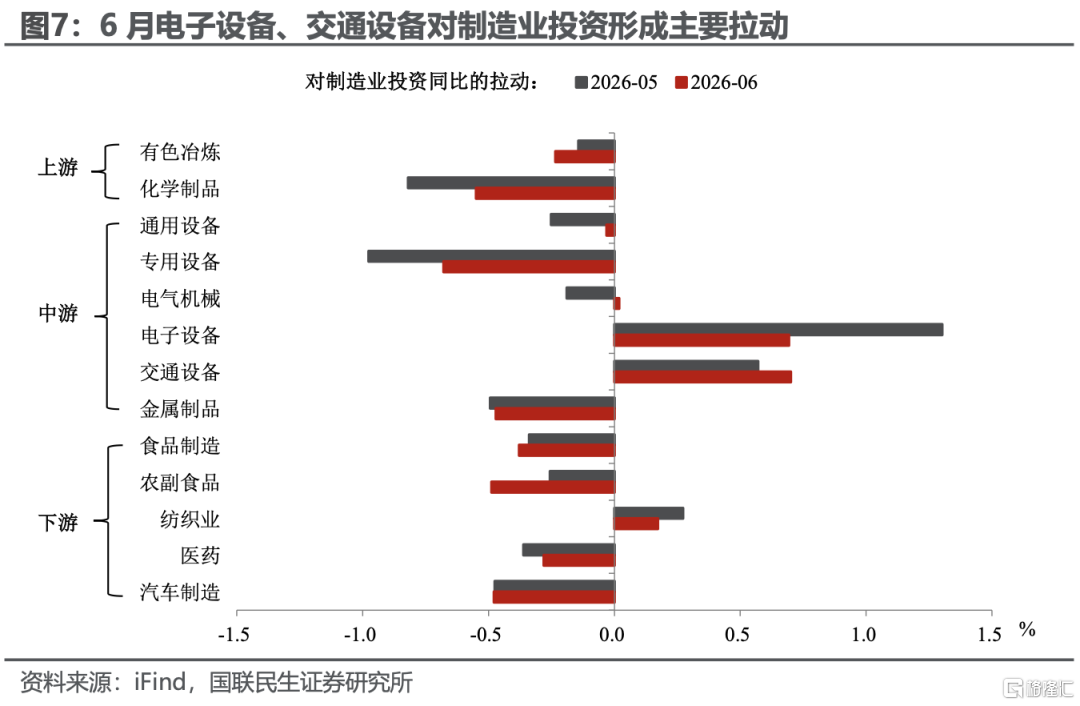

制造业:新旧动能转换留下印记。6月制造业同比降幅收窄至-3.2%(vs. 5月 -4.2%),与工业生产加快逻辑相印证,制造业投资的边际企稳高度依赖“新质生产力”相关领域的结构性支撑。从细分行业来看,电子设备、交通运输设备制造业成为当月的核心发力点。

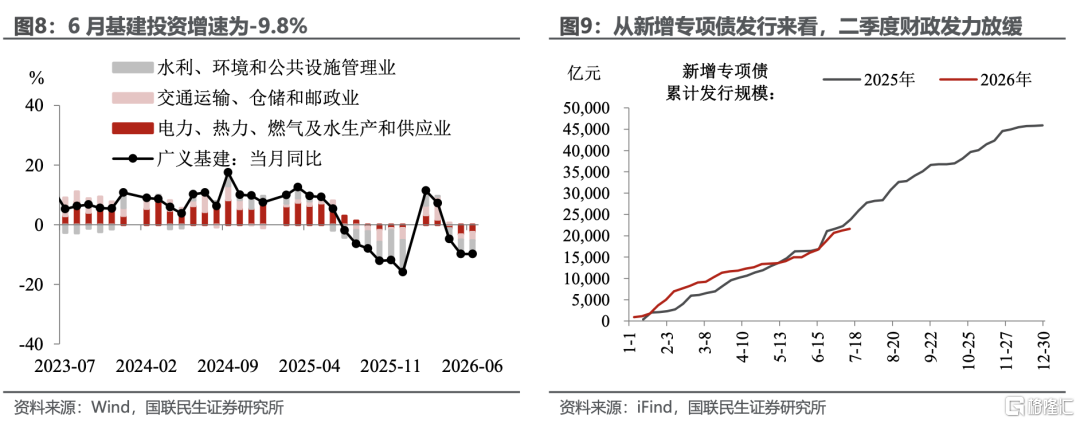

基建:下半年“稳投资”的着力点。在二季度财政发力放缓的背景下,基建整体仍在负增长区间,6月基建投资增速为-9.8%。不过下半年随着“六张网”的逐步落地部署以及财政发力空间的进一步打开,基建有望逐步企稳回升。

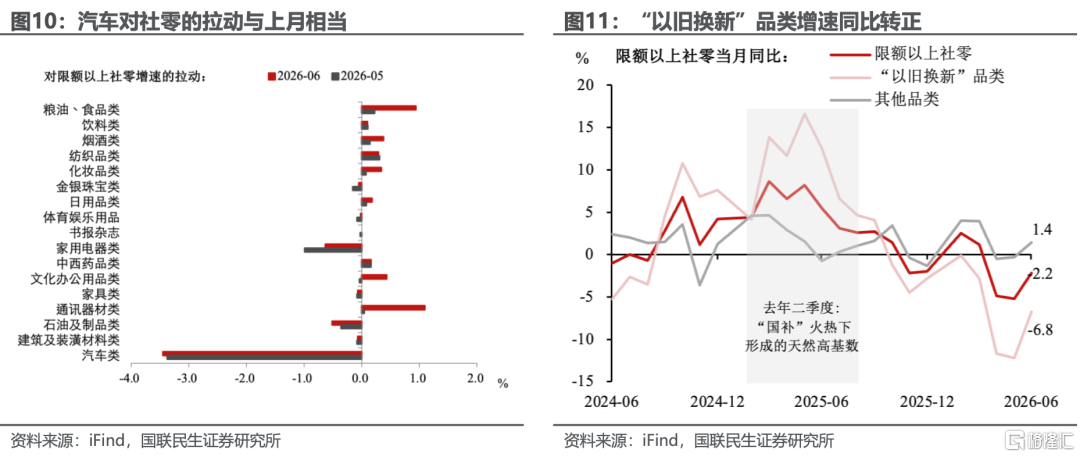

消费:社零回正,动能在补贴品类之外积聚。6月社零同比回升至1%(vs. 5月 -0.6%),除汽车以外的消费品零售额同比增长3%,前期“国补”导致的需求前置影响延续;剔除“以旧换新”后其他限上品类转正,同时服务业生产指数续升至4.7%,均表明动能正在补贴品类之外积聚。往后看,随着7月社零基数走低,社零增速或进一步改善,不过可能延续“服务大于商品”的结构性特征。

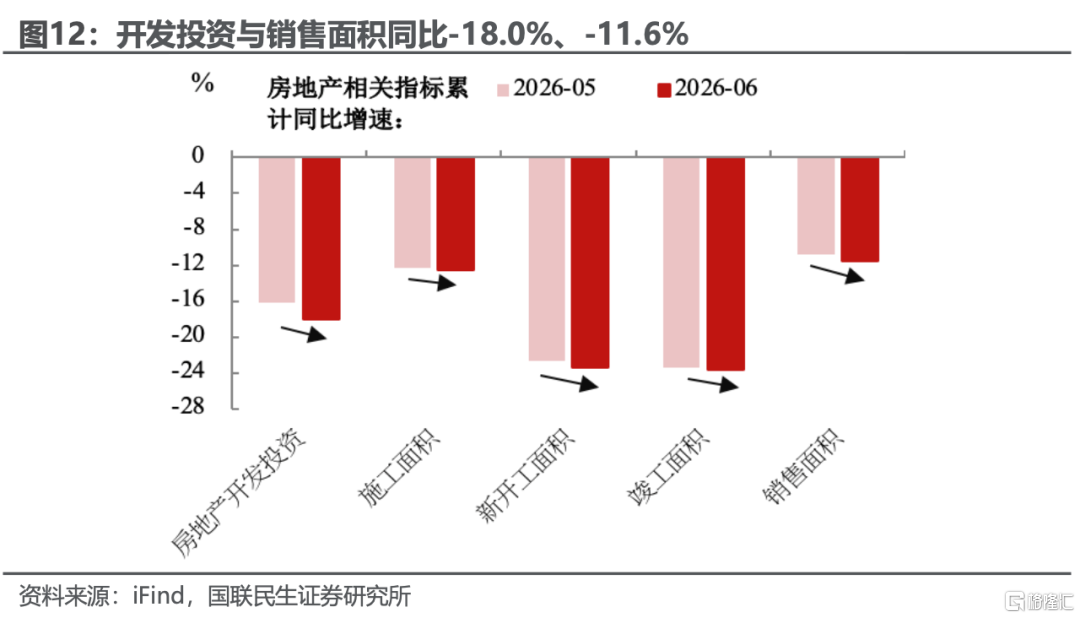

地产:价格边际改善,数量继续调整。6月70城新房价格环比上涨城市增至20个,一线城市新房与二手房价格环比连续4个月上涨;量端开发投资、新建商品房销售面积同比分别为-18.0%、-11.6%,投资端受制于资金,止跌回稳的力度仍取决于收储、专项债等政策资金的落地节奏。

风险提示:未来政策不及预期;国内经济形势变化超预期;出口变动超预期。

注:本文来自国联民生证券2026年7月15日发布的《国内经济观察系列:二季度GDP:拐点下的新变化》,报告分析师:陶川 S0590525110006,钟渝梅 S0590525110008

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。