贸易高景气:能贡献多少GDP?

投资要点

6月非美接续美国成为贸易的新增长点,全年出口增速在15%以上是大概率事件,但由于半导体从日韩进口的加工贸易模式,进口增速远高于出口,贸易高景气对国内经济的贡献不如2025年。我们预测2026年的贸易顺差基本持平2025年。

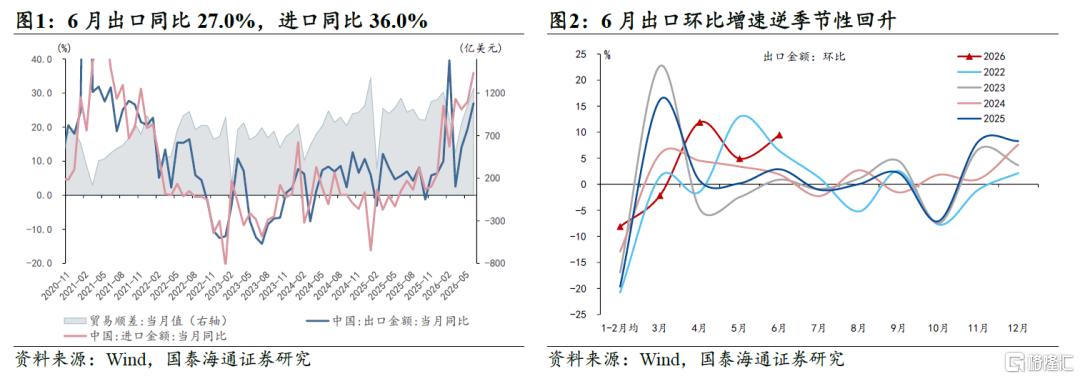

1、2026年6月,美元计价的中国出口增速27.0%(前值19.4%),进口增速36.0%(前值27.4%),贸易景气度进一步提升。6月商品贸易顺差扩大至1256亿美元(前值1054亿美元)。从环比动能来看,5月出口较4月环比增速9.5%,逆季节性回升。

2、6月出口再次呈现年初全面超预期的特征:

1)国别结构更加均衡,前5个月主要由对美出口贡献,6月出口高景气扩散到了非美经济体;

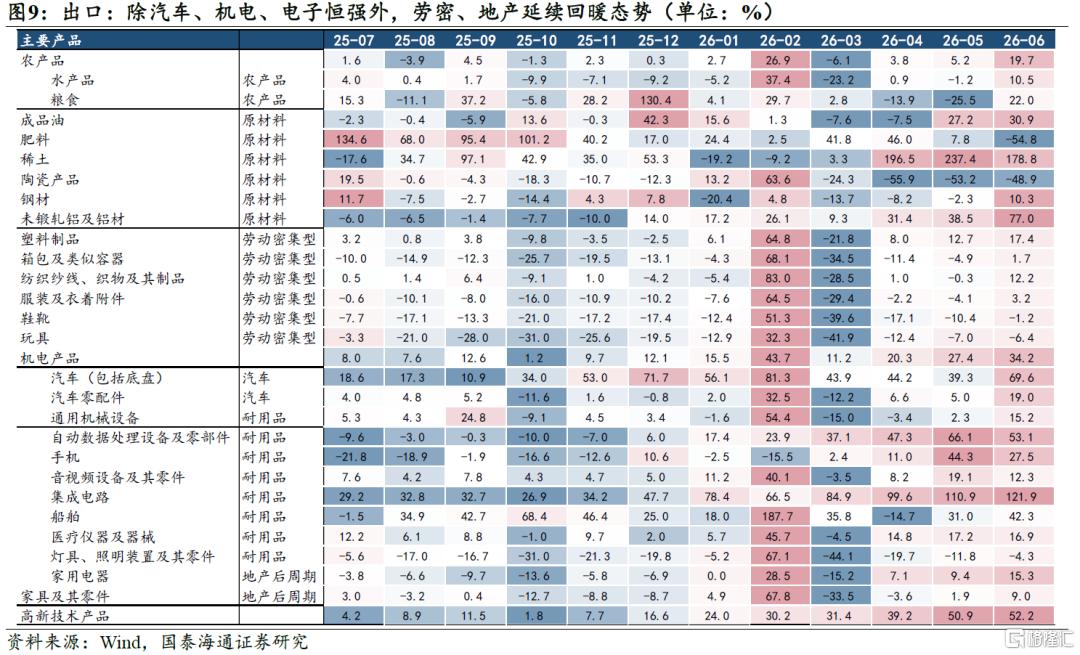

2)商品结构更加均衡,汽车、电子、机电恒强的同时,劳动密集型商品、地产后周期商品的出口动能也在延续回暖态势;

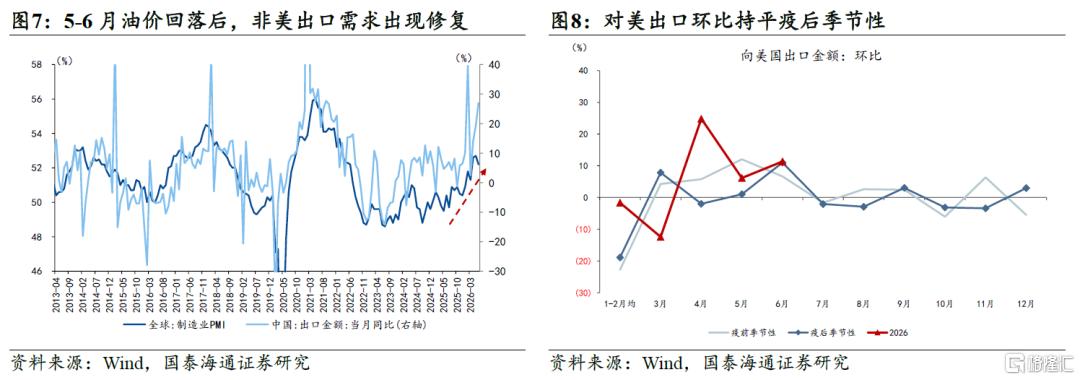

3)美国经济全面复苏及其扩散效应是年初以来贸易的最大beta因素。欧盟、东盟等重点出口地区6月PMI皆有所回升,欧元区标普综合PMI回到荣枯线,反映非美经济动能在5-6月油价回落后出现边际修复。由于2025年6月中美贸易关系缓和导致出口大增,对美出口同比增速回落,但环比动能依然处于季节性上沿。

3、结构来看,贸易高景气扩散至非美地区:

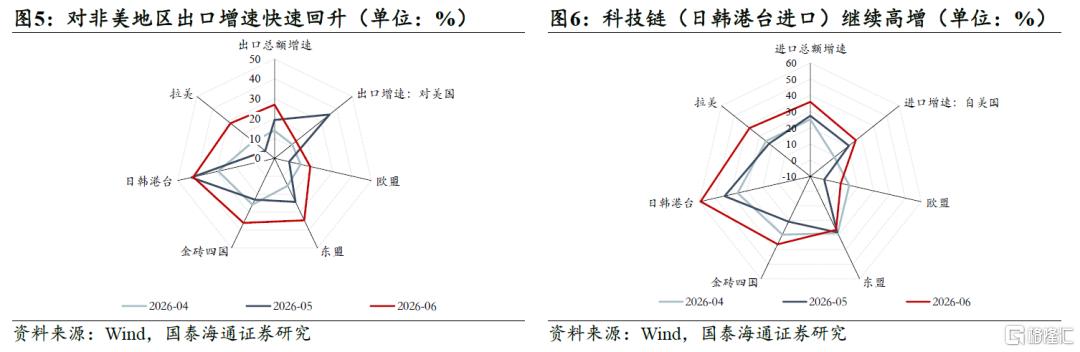

国别层面,对美增速回落至+13.9%(前值+35.4%),6月对非美地区出口增速全面回升:对欧盟增速+18.5%(前值+7.6%),对东盟增速+34.5%(前值+24.3%),对拉美增速+28.4%(前值+6.1%),其他地区增速+19.6%(前值+1.9%)。

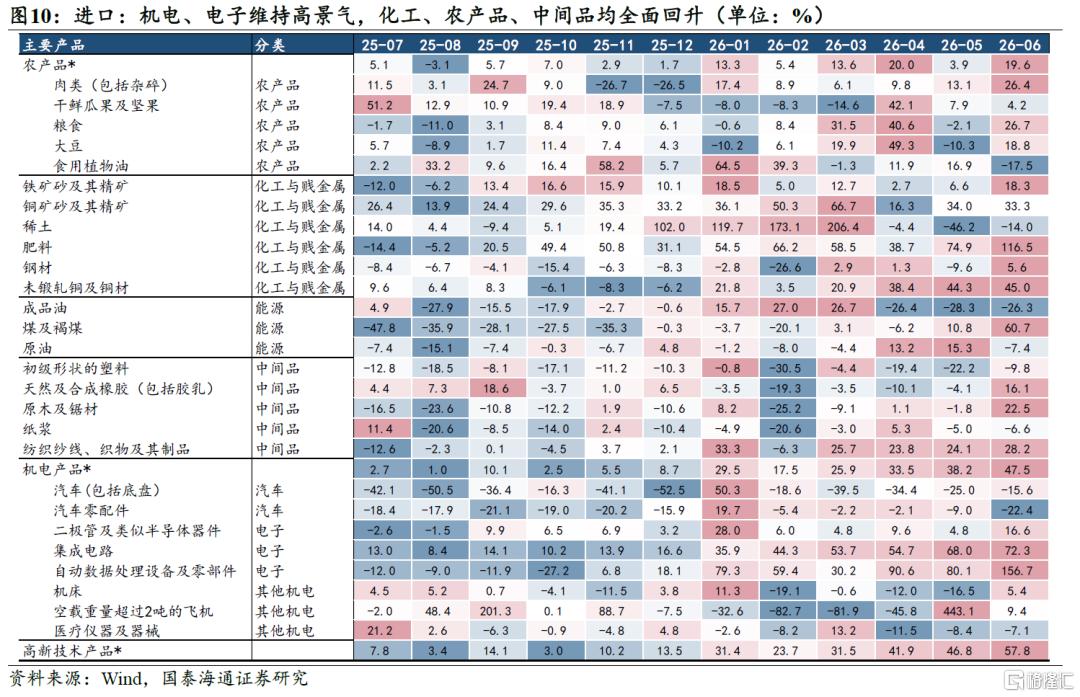

产品层面,出口方面,除汽车、机电、电子恒强外,劳密、地产延续回暖态势;进口方面,机电、电子维持高景气,化工、农产品、中间品均全面回升。

4、贸易高景气能够贡献多少GDP?

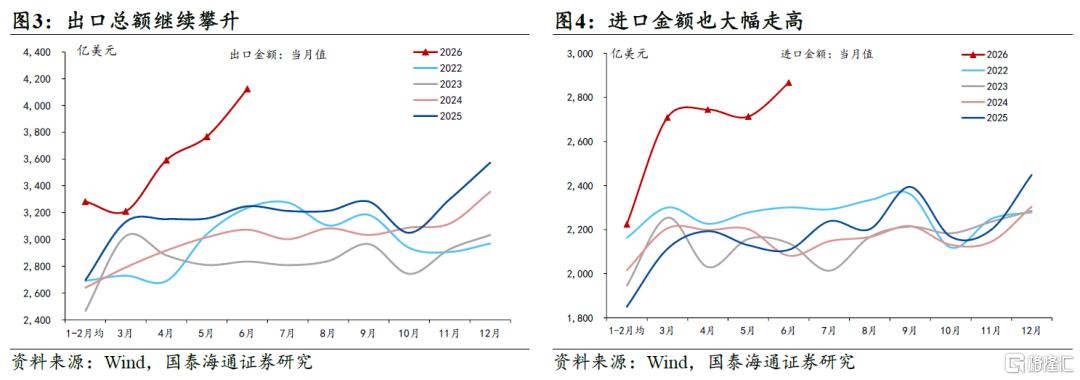

6月出口呈现出非美接续美国出口需求的特征,上半年出口累计同比17.6%,全年出口增速在15%以上是大概率事件,但由于半导体从日韩进口的加工贸易模式,进口增速远高于出口(上半年进口增速累计同比26.6%,全年或在25%上方),导致上半年净出口还略低于2025年同期。因此,贸易高景气对国内经济的贡献也不如2025年。我们预测2026年的贸易顺差基本持平2025年。

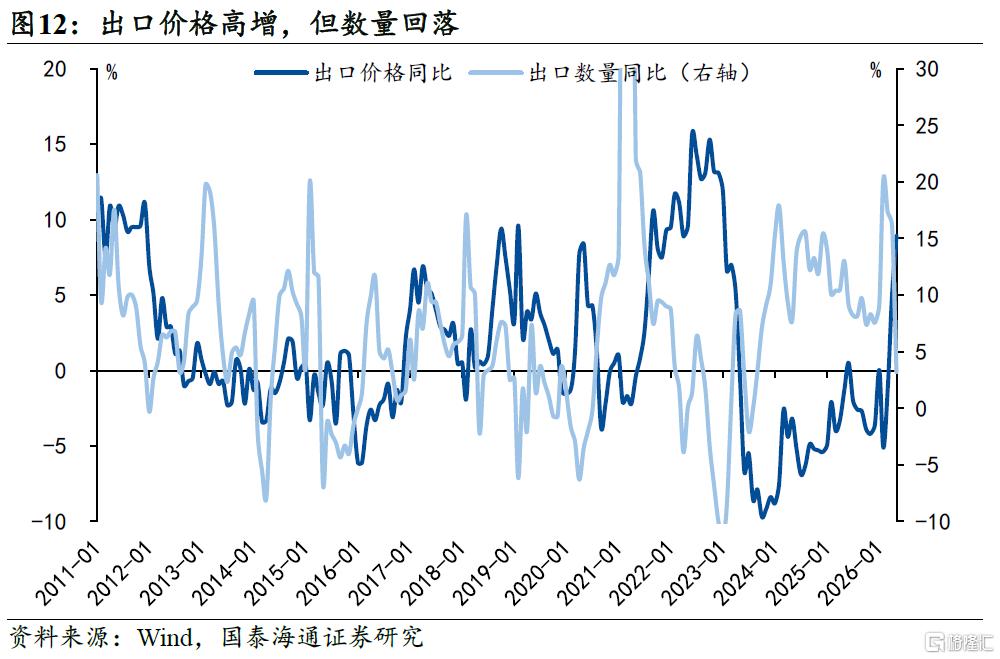

值得注意的是,出口已呈现出“涨价主导、价抑制量”的特征。出口价格中枢较2025年明显抬升,但数量增速中枢有所下移(10%➔5%)。接下来需关注的是:1)油价再次回升后非美经济体出口需求回暖的持续性,7月大概率会有回落;2)美债利率持续冲高对美国经济传统行业的抑制作用,下半年出口动能若显著回落,可能会成为国内政策的催化剂。

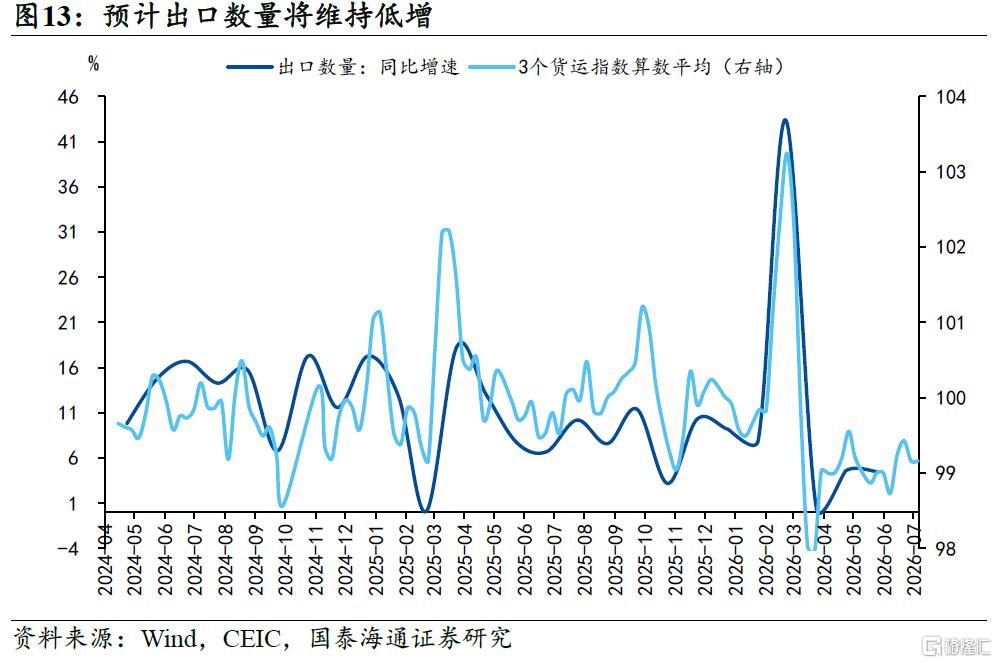

5、短期预测:从高频领先指标来看,货运指数持平6月,说明出口数量将维持低增,关注下半年出口价格高增的持续性,警惕出口动能快速回落的风险。

风险提示:美国的经济波动或关税政策对出口造成超预期影响

1

进出口贸易景气进一步提升

2026年6月,美元计价的中国出口增速27.0%(前值19.4%),进口增速36.0%(前值27.4%),贸易景气度进一步提升。6月商品贸易顺差扩大至1256亿美元(前值1054亿美元)。从环比动能来看,5月出口较4月环比增速9.5%,逆季节性回升。

6月出口再次呈现年初全面超预期的特征:一方面,国别结构更加均衡,前5个月主要由对美出口贡献,6月出口高景气扩散到了非美经济体;另一方面,商品结构更加均衡,汽车、电子、机电恒强的同时,劳动密集型商品、地产后周期商品的出口动能也在延续回暖态势。

2

分国家看:贸易高景气扩散至非美地区

出口方面,对美增速回落至+13.9%(前值+35.4%),6月对非美地区出口增速全面回升:对欧盟增速+18.5%(前值+7.6%),对东盟增速+34.5%(前值+24.3%),对拉美增速+28.4%(前值+6.1%),其他地区增速+19.6%(前值+1.9%)。此外,科技链(对日韩港台出口增速)维持高增,6月+41.9%(前值+43.0%)。

美国经济全面复苏及其扩散效应是年初以来贸易的最大beta因素。欧盟、东盟等重点出口地区6月PMI皆有所回升,欧元区标普综合PMI回到荣枯线,反映非美经济动能在5-6月油价回落后出现边际修复。由于2025年6月中美贸易关系缓和导致出口大增,对美出口同比增速回落,但环比动能依然处于季节性上沿。

进口方面,基本是与出口对等的格局,日韩港台增速最强劲(+59.3%),自美进口增速保持回升势头(+25.9%,前值+20.4%),自欧盟进口增速反弹至+9.2%(前值-1.3%),自金砖四国、拉美地区进口增速皆有大幅上升。

3

分产品看:商品贸易结构更加均衡

从产品层面来看:出口方面,除汽车、机电、电子恒强外,劳密、地产延续回暖态势;进口方面,机电、电子维持高景气,化工、农产品、中间品均全面回升。

4

贸易高景气:能贡献多少GDP

6月出口呈现出非美接续美国出口需求的特征,上半年出口累计同比17.6%,全年出口增速在15%以上是大概率事件,但由于半导体从日韩进口的加工贸易模式,进口增速远高于出口(上半年进口增速累计同比26.6%,全年或在25%上方),导致上半年净出口还略低于2025年同期。因此,贸易高景气对国内经济的贡献也不如2025年。我们预测2026年的贸易顺差基本持平2025年。

值得注意的是,出口已呈现出“涨价主导、价抑制量”的特征。出口价格中枢较2025年明显抬升,但数量增速中枢有所下移(10%➔5%)。接下来需关注的是:1)油价再次回升后非美经济体出口需求回暖的持续性,7月大概率会有回落;2)美债利率持续冲高对美国经济传统行业的抑制作用,下半年出口动能若显著回落,可能会成为国内政策的催化剂。

短期预测:从高频领先指标来看,货运指数持平6月,说明出口数量将维持低增,关注下半年出口价格高增的持续性,警惕出口动能快速回落的风险。

5

风险提示

美国的经济波动或关税政策对出口造成超预期影响。

注:本文来自国泰海通证券发布的《贸易高景气:能贡献多少GDP——2026年6月贸易数据点评》,报告分析师:张剑宇、汪浩

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。