天科合达冲击IPO,专注于碳化硅衬底等领域,近两年业绩下滑

近几年,半导体领域的国产替代是市场最重要的投资方向之一,碳化硅材料作为第三代半导体的代表正在加速迭代。

如今,赛道头部玩家天科合达也踏上了资本征途。

格隆汇获悉,北京天科合达半导体股份有限公司(简称“天科合达”)科创板IPO招股书于2026年6月30日获上交所受理,并于7月14日进入问询阶段,由中金公司担任保荐人。

01

专注于碳化硅衬底等领域,宁德时代、华为哈勃参投

天科合达成立于2006年9月,2015年11月改制为股份公司,总部位于北京。

本次发行前,公司实际控制人为第八师国资委,其通过控股股东天富集团,直接及间接合计控制公司20.71%的股份及表决权。

天科合达的主要机构股东包括宁德时代、华为哈勃投资、集成电路基金、深创投、北京中科创星等。

公司董事长尹俊涛出生于1979年8月,毕业于中国农业大学工商管理专业,本科学历。

他过往任职的公司包括:石河子开发区神内食品有限公司、石河子开发区石大科技投资有限公司、新疆中新建农牧有限责任公司等。

天科合达专注于第三代半导体材料碳化硅衬底及相关产品的研发、生产和销售,是国内最早实现碳化硅衬底产业化的企业。2023年以来,公司核心产品导电型碳化硅衬底市场占有率均排名全球前三。

公司建立了国内第一条碳化硅衬底中试生产线,相继实现了2英寸至8英寸碳化硅衬底的规模化生产,并成功研发12英寸碳化硅衬底产品。

同时,公司还向下游碳化硅外延片业务战略延伸,构建了行业内稀缺的“衬底+外延”一体化交付体系。

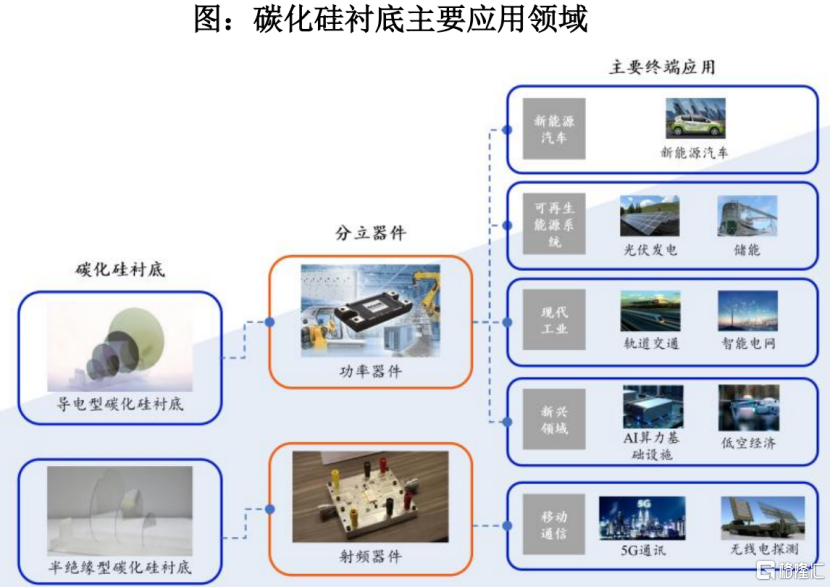

碳化硅具有宽禁带、高击穿电场、高热导率和高电子漂移速率等优异性能,赋予碳化硅器件耐高压、大功率、低损耗、高散热等特点,契合能源与电子领域对高效、轻量化的需求,是全球能源转型和信息技术革命的重要推动力。

随着新能源汽车、光伏储能、轨道交通、智能电网、5G等传统需求增长,叠加AI算力、AR眼镜、低空经济等新兴领域加速落地,碳化硅正从“可选”变为“必选”,向规模化应用快速推进。

碳化硅衬底主要应用领域,来源:招股书

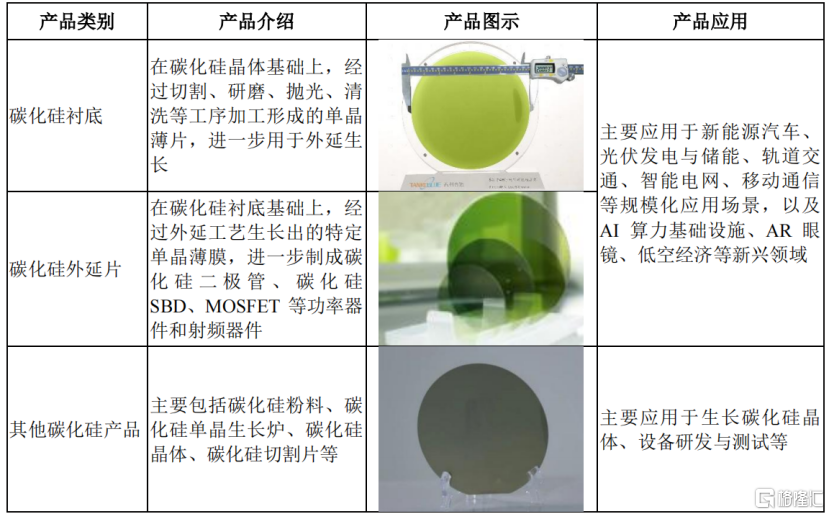

公司构建了覆盖碳化硅材料领域的完整产品体系,主要产品包括碳化硅衬底、碳化硅外延片及其他碳化硅产品。

具体而言,公司自主生产碳化硅单晶生长炉,采用物理气相传输法(PVT)生长碳化硅晶体,经过切割、加工等工艺后制备碳化硅衬底,在衬底基础上采用化学气相沉淀法(CVD)生长碳化硅外延片。

公司主要产品及应用情况,来源:招股书

02

收入有所下滑,固定资产和存货规模较大

近两年,由于产品价格下降,天科合达的营收有所下滑。

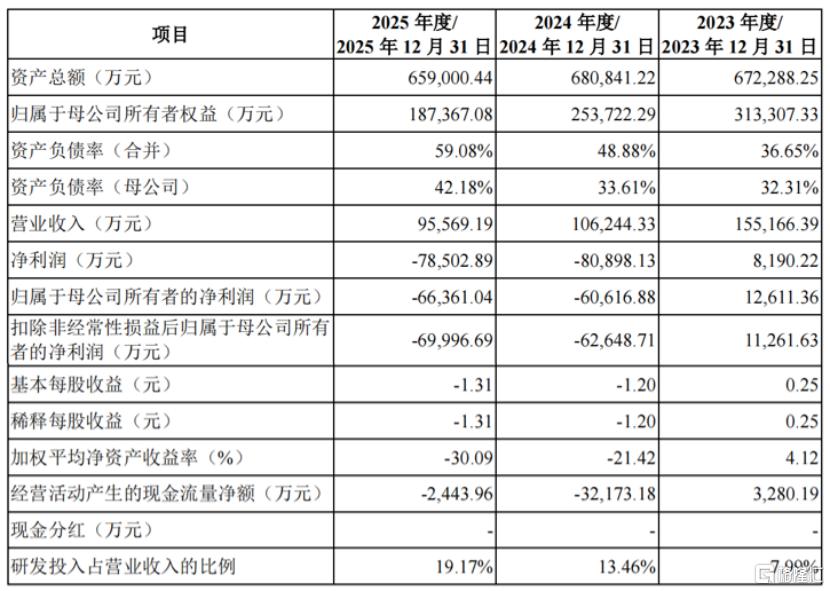

2023年、2024年及2025年(报告期),公司营业收入分别为15.52亿元、10.62亿元和9.56亿元;扣非后的归母净利润分别为1.13亿元、-6.26亿元和-7.00亿元。

截至2025年末,公司合并口径累计未分配利润为-12.45亿元。主要原因在于,公司成立以来持续高投入研发和产能建设,固定成本较高;而第三代半导体下游市场尚处成长期,业绩释放尚需要时间。同时,近年产品价格下行,压缩毛利并导致大额存货减值。

关键财务数据,来源:招股书

报告期内,公司向前五大客户的销售收入占营业收入的比例分别为73.50%、80.44%和74.26%。

由于碳化硅行业技术壁垒、人才壁垒、资金壁垒较高,公司产品下游功率器件行业呈现头部厂商集中度较高的特征,进而导致公司客户集中度也相对较高。

2025年,公司境外主营业务收入占比为29.01%,较2023年的20.06%有所提升,主要覆盖欧洲、亚太、北美等半导体产业聚集区域。

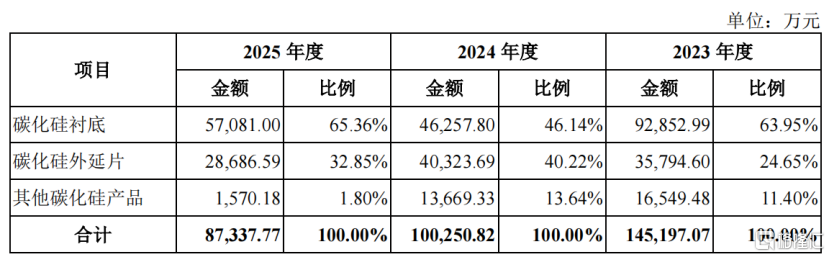

从产品结构来看,碳化硅衬底和碳化硅外延片是公司的主要收入来源,合计占主营业务收入比重分别为88.60%、86.36%和98.20%。

公司主营业务收入按产品类型划分,来源:招股书

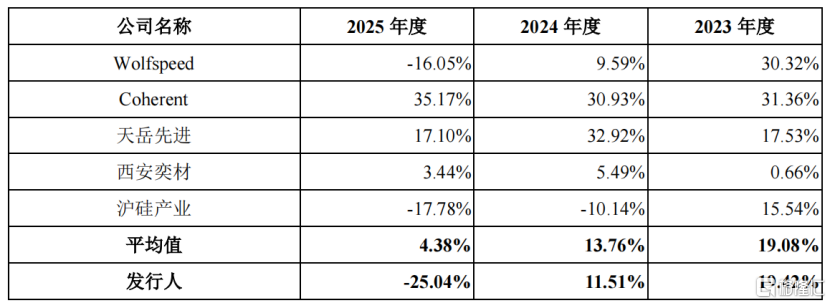

报告期内,天科合达综合毛利率分别为22.35%、15.15%和-20.06%,呈现下滑趋势且最近一年转负值,给公司盈利能力带来挑战。

对比而言,公司主营业务毛利率与同行业可比公司变动趋势总体一致。

2023年度,碳化硅衬底市场价格处于高位,公司依托技术积累与产能布局,实现良好盈利水平,主营业务毛利率与可比公司平均值相当。

毛利率对比(表中为公司的主营业务毛利率),来源:招股书

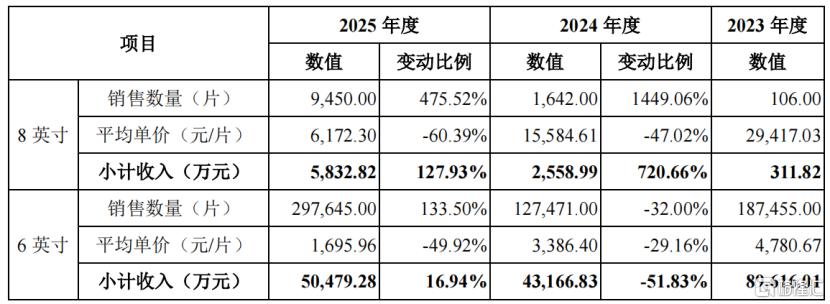

销售价格方面,报告期内碳化硅衬底市场价格整体呈下降趋势。以8英寸碳化硅衬底的价格为例,2025年平均单价为6172.3元/片,较2023年的2.94万元/片下滑了79%。

招股书中称,碳化硅器件性能优越,应用前景广阔,但成本较高,价格下降有助于提升其渗透率。

近年来,头部企业通过技术进步带动产品价格下行,部分时段降幅较大。未来价格仍有继续下降甚至短期大幅下降的可能,这将对公司盈利造成压力。若公司未能有效提升技术、控制成本、拓展客户,可能面临经营业绩受损的风险。

公司主要碳化硅衬底产品销量和价格情况,来源:招股书

前文中提到,公司固定成本较高,从资产负债表来看,截至2025年年底,公司固定资产账面价值为33.85亿元,占期末资产总额的比例为51.36%。

天科合达目前处于快速发展阶段,随着经营规模扩大和产品结构升级,公司积极新建厂房及产线、购置生产设备。本次募集资金投资项目的实施,公司固定资产规模将进一步提升。

如果未来市场竞争格局发生变化,或出现下游市场萎缩、客户需求减少等情形,导致公司产能利用率下降,则上述固定资产投资带来的高额折旧、减值和经营杠杆将会对公司经营业绩带来不利影响。

此外,公司存货规模也较大。各报告期末,公司存货余额分别为9.30亿元、13.60亿元和10.69亿元。因行业快速发展、客户要求提高且产品价格持续下行,公司已计提大额存货跌价准备。

若未来价格进一步下跌或销售不畅,存货可能继续减值,影响经营业绩。

03

天科合达在全球导电型碳化硅衬底领域市场占有率为15%

半导体材料具有特定的电性能和物理性能,是制造集成电路、分立器件等半导体产品的核心要素之一,在半导体制造产业链中发挥关键作用。

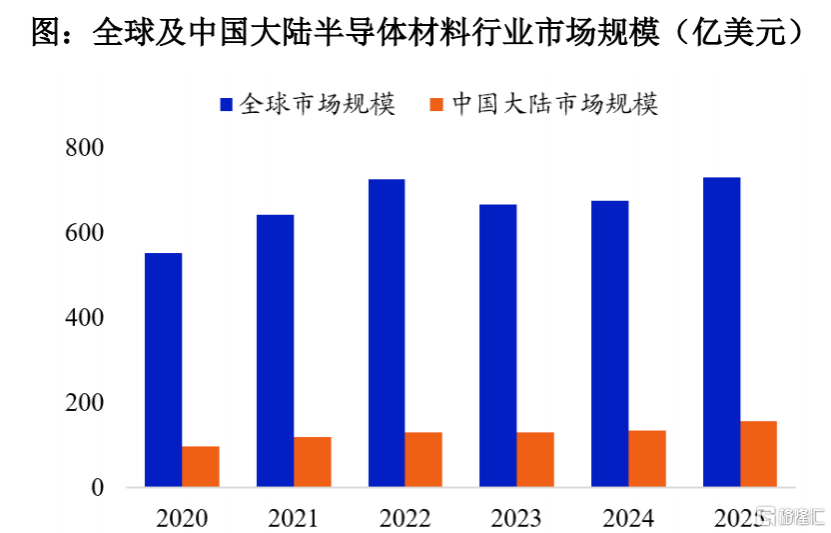

根据SEMI统计,全球半导体材料行业2025年市场规模约为732亿美元,2020年至2025年复合增长率为5.77%。

其中,中国大陆半导体材料行业2025年市场规模约为156亿美元,占全球市场的12.5%。

全球及中国大陆半导体材料行业市场规模(亿美元),来源:招股书

半导体材料根据应用领域可分为制造材料和封装材料,其中制造材料包括衬底材料和其他材料。

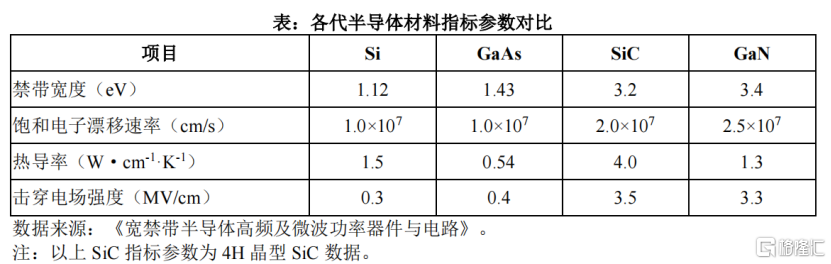

根据大规模产业化应用顺序,半导体衬底材料大致划分为三代,包括以硅为代表的第一代半导体材料,以砷化镓(GaAs)、磷化铟(InP)为代表的第二代半导体材料,以及以碳化硅(SiC)、氮化镓(GaN)为代表的第三代半导体材料。

各代半导体材料的指标参数对比,来源:招股书

碳化硅产业链的主要环节包括衬底制备、外延生长、器件制造及下游应用等。

在上游材料环节,碳化硅粉料经过晶体生长、晶体切割、晶片加工、清洗检测等环节制备成碳化硅衬底,在衬底基础上生长单晶外延材料。

其中,衬底生产由于技术要求高、工艺流程复杂,是碳化硅器件产业链中价值占比最高的环节。

扩大碳化硅材料尺寸可提升晶圆利用率、降低器件成本,行业已基本完成从4英寸向6英寸的过渡,6英寸产品当前占主导。8英寸产品自2025年起逐步渗透,预计2030年出货量占比约35%。

同时,国内外主流厂商(如Wolfspeed、Coherent、天岳先进及天科合达)已发布12英寸产品,推动行业向更大尺寸方向发展。

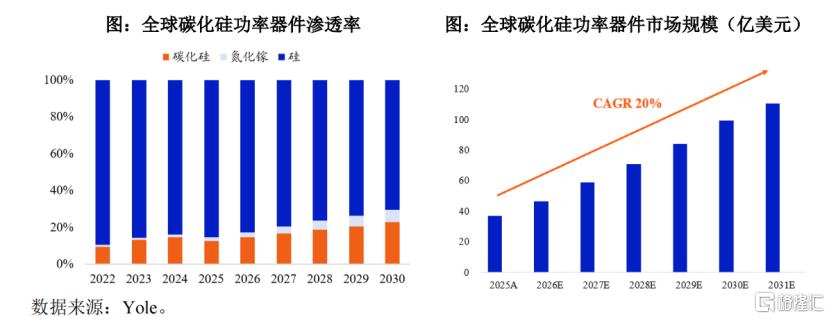

根据Yole的统计和预测,2025年全球碳化硅功率器件的市场规模约为37.07亿美元,预计2031年将达到110.42亿美元,复合增长率约20%。

碳化硅器件市场规模持续提升,带动上游碳化硅衬底出货量显著增加,碳化硅材料行业进入快速增长阶段。

行业发展早期,全球碳化硅材料的市场份额大部分被美国、欧洲企业占据。随着半导体产业对国民经济的重要性日益突出,国内诸多企业在碳化硅材料领域进行业务布局,公司面临的市场竞争日趋激烈。

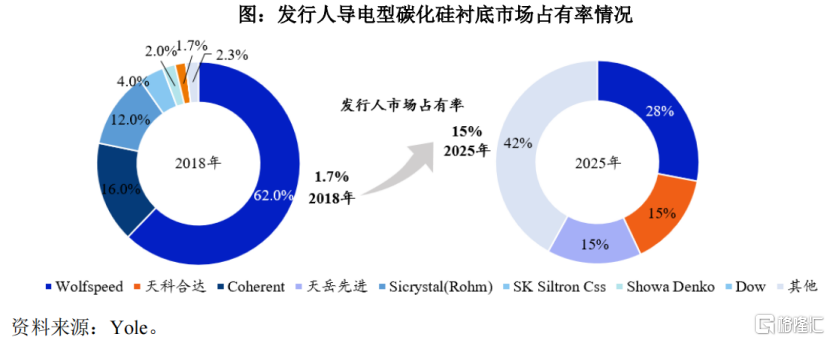

碳化硅衬底行业集中度相对较高,行业内主要企业包括美国Wolfspeed、Coherent公司以及天岳先进、天科合达等国内公司。

根据Yole统计,报告期内公司在全球导电型碳化硅衬底领域市场占有率均排名全球前三,2025年全球碳化硅衬底行业中,Wolfspeed、天岳先进、天科合达的市场占有率分别为28%、15%、15%,合计占比接近60%。

全球导电型碳化硅衬底领域市场占有率情况,来源:招股书

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。