下半年经济修复“四大看点”

摘要

市场高度关注“K型”分化的同时,“再平衡”的力量也在悄然发生。在此基础上,我们总结出下半年国内经济修复的“四大看点”,恰恰也是市场低估的宏观逻辑,供参考。

利润:被低估的中下游供给出清与涨价线索。

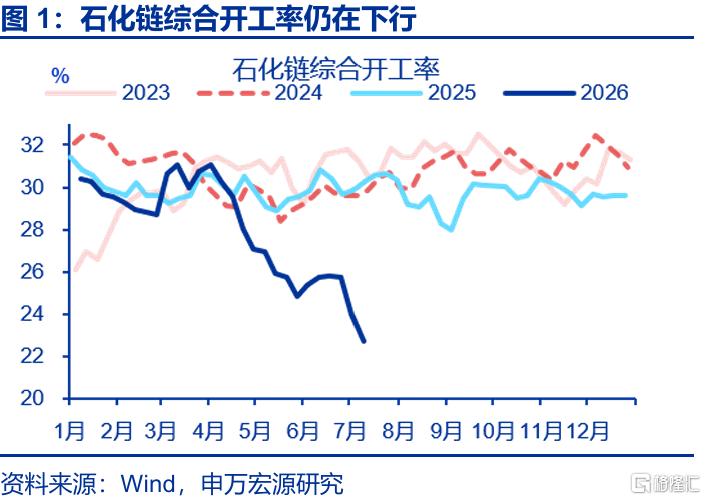

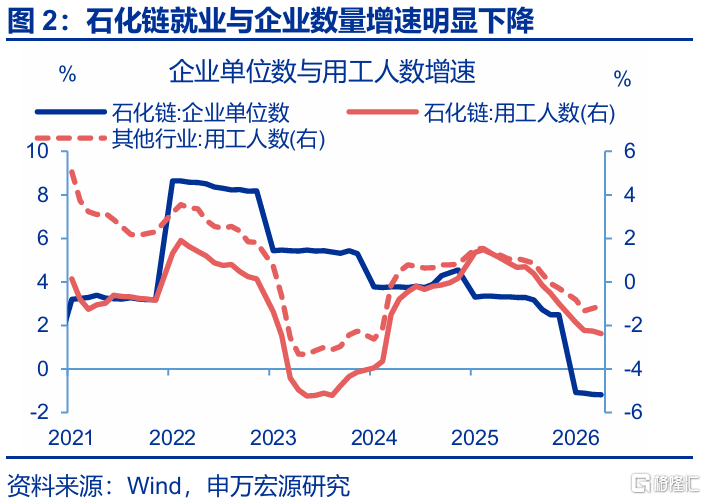

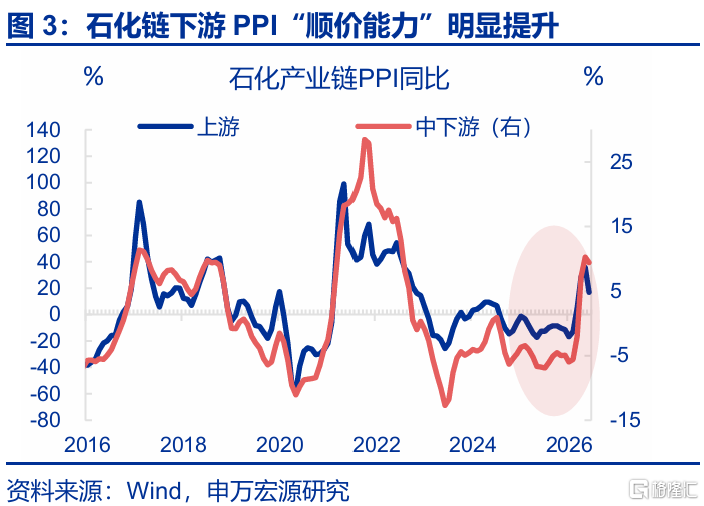

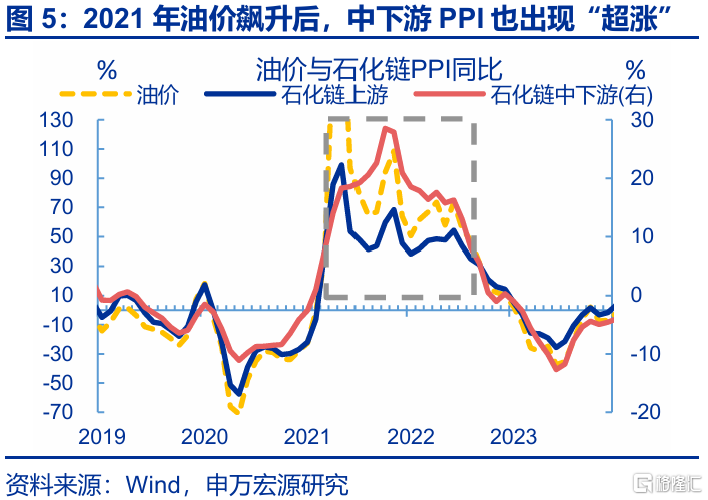

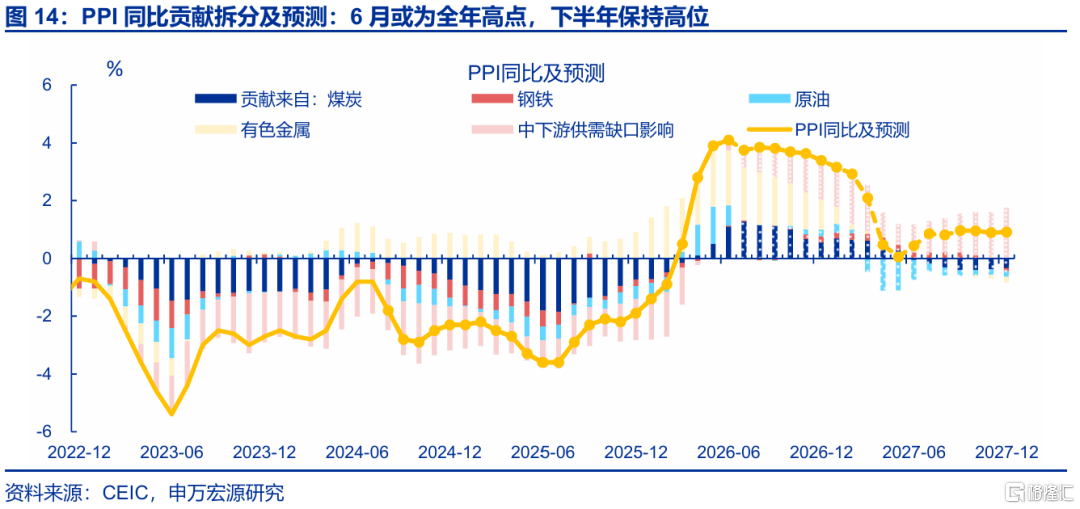

市场低估了供给出清对通胀的影响,前期高油价冲击石化链企业数量与就业,加速了供给出清进程,已在令中下游PPI展现韧性。虽然油价已明显回落,但石化链中下游开工率、库存、就业、企业数量仍在走弱,供给仍偏紧;此背景下,4月以来石化链中下游PPI已明显上行。6月石油开采PPI同比明显回落18.9个百分点,中下游仅回落0.9个百分点。

历史上看,产量出清主导的中下游PPI韧性或持续半年至1年左右;未来产能增速下降也会支撑远期通胀。2021年-2022年油价飙升过程中,即使后期油价回落,中下游PPI仍会走强,反映石化链中下游供给减少的额外影响;产能端也在边际减少,2025年下半年反内卷带动在建工程增速转负,按1年时滞,或传导至2026年下半年产能增速下行。

虽然上游大宗价格明显回落,但中下游价格韧性较强,导致通胀指标回落幅度有限,对中下游利润的支撑或持续一段时间。在前期高油价的“长尾效应”影响下,中下游供给难以快速恢复,叠加反内卷带动产能增速的下降,以及AI革命带来的AI通胀效应,未来中下游价格对通胀的贡献或逐步上升,中下游PPI亦在传导核心商品CPI,或共同支撑盈利。

出口:被AI高景气“掩盖”的下游出口反转。

AI相关:直接拉动AI出口,间接拉动新兴国家需求。近年来市场持续低估出口景气,主因AI趋势令发达国家进口相较经济景气出现“超额增长”;AI产业趋势有望继续支持出口,包括直接拉动AI产品出口走强,以及间接拉动新兴市场需求改善,也即“AI红利-新兴国家出口-新兴经济改善-内需释放-中国出口改善”的传导链条,该逻辑已演绎两年。

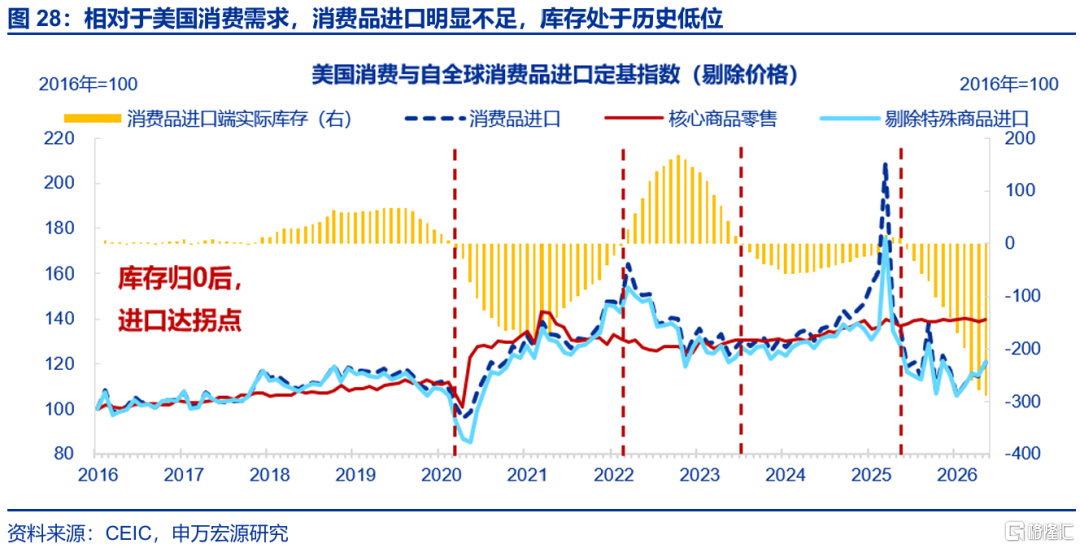

传统下游:关税导致美国进口周期后置,支撑我国消费品出口。除AI出口走强外,今年消费品出口金额、出口价格均出现不同程度回升,中下游出口“剪刀差”也在反转;前期关税令美国消费品进口明显低于自身消费,进口端实际库存已处历史低位。后续补库需求或支撑美国消费品进口回升,按消费品库存周期规律,这一逻辑或持续演绎半年以上。

投资:8月后投资有望边际修复,部分地产领先指标企稳。

固投:存量约束缓解,8月后投资或边际修复。投资偏弱主因“四大扰动”:一季度化债提速的滞后影响、2025年二季度盈利走弱的滞后传导、项目前置形成的“透支效应”与监管政策从严影响;领先指标显示,上述因素对投资的影响或持续至7月,8月后有望边际改善;6月以来存量政策如专项债发行提速、“两重”资金拨付完毕也将形成支撑。

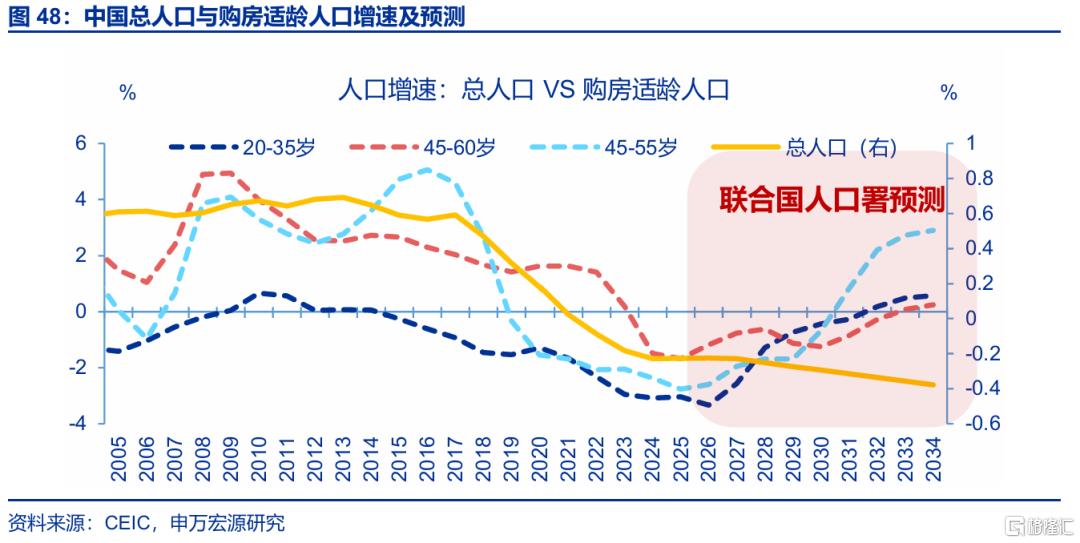

地产:部分领先指标改善,积压需求逐步释放。我国与海外地产调整经验不同,只有中国居民出现大规模超额储蓄,一定程度反映积压的购房需求量级不容低估;部分领先指标在企稳,一是房价跌至房东成本线后,供给减少开始支撑房价,部分城市租金回报率也调整至高位;二是购房适龄人口增速低点在2026年,未来将逐步回升,与总人口走势分化。

消费:可选消费或仍偏弱,大众服务消费复苏。

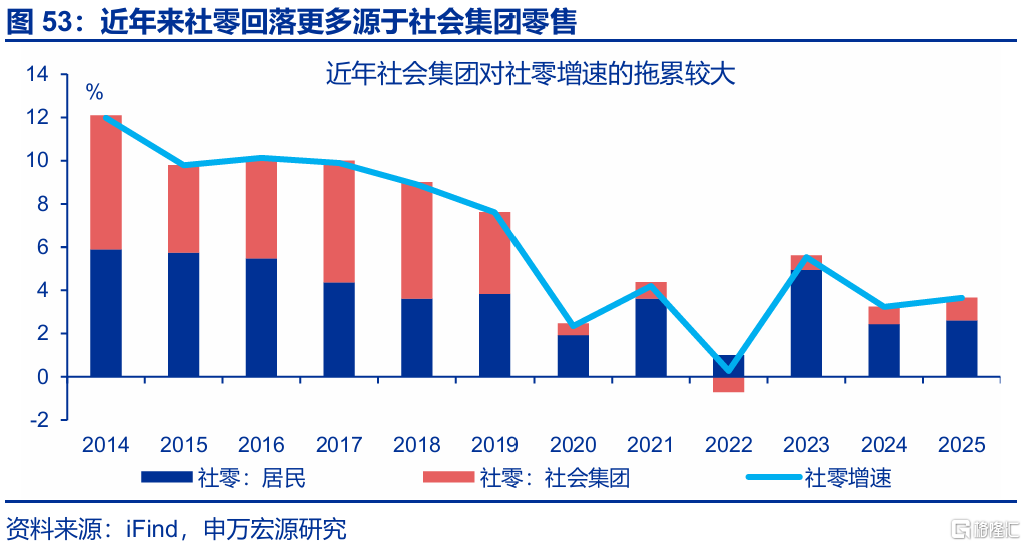

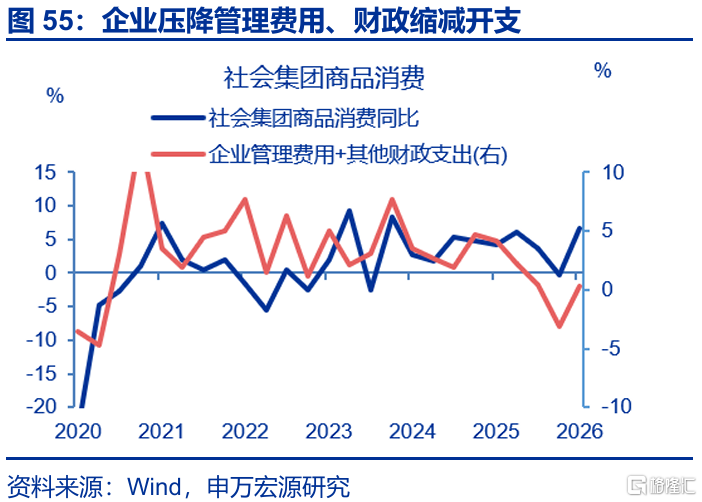

可选消费:中期约束或仍压制消费潜力的释放。收入压力、需求透支问题、消费时间“腰斩”仍是压制消费的中期约束,难以在短时间内根本性缓解,涨价也会抑制部分需求。企业压降管理费用、财政缩减开支,影响“社会集团零售”(包含三公消费),拖累可选。

大众服务:“结构性”复苏有望继续。受中期约束相对较小的大众消费与服务消费持续改善,6月消费品PMI也边际回升。消费“结构性”复苏还表现在人口层面,后地产时代年轻人消费潜力会被解放,城镇化、“少子化”等宏微观趋势也会强化服务需求。

总结:下半年经济非典型复苏可关注四大看点,也是目前市场可能存在低估的方向。1)中下游涨价对利润的贡献存在韧性。2)美国进口周期后置或支撑未来两年消费品出口;3)8月后固投与地产景气或边际修复。4)大众消费、服务消费或“结构性复苏”。

风险提示

风险提示:地缘事件演变超预期,发达经济体经济压力超预期,AI产业趋势调整。

报告正文

市场高度关注“K型”分化的同时,“再平衡”力量也在悄然发生。此基础上,我们总结出下半年国内经济修复的“四大看点”,恰恰也是市场低估的宏观逻辑,供参考。

1. 利润:被低估的中下游供给出清与涨价线索

1.1 供给出清:油价影响的“长尾效应”与反内卷滞后传导

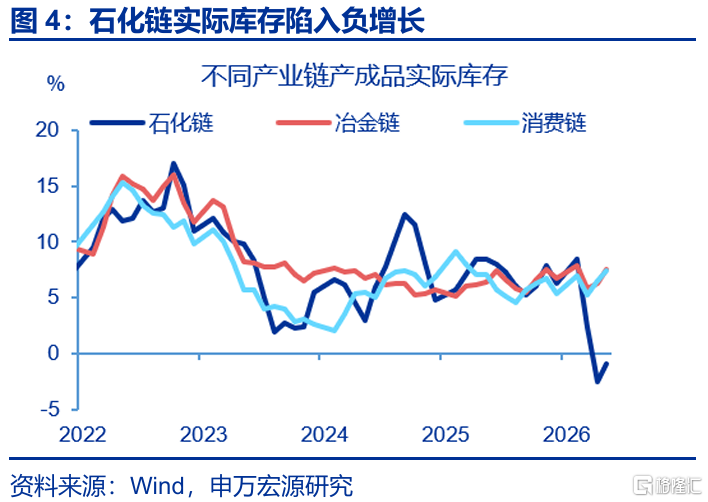

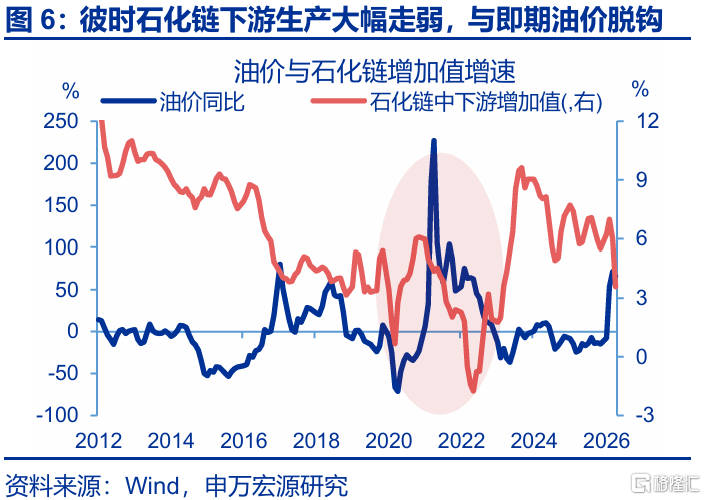

市场低估了供给出清对通胀的影响,前期高油价冲击石化链企业数量与就业,更是加速了本轮供给出清进程,已在令中下游PPI展现韧性。6月油价已跌回战前水平,石化链开工率却在下行,7月初甚至低至近22%的历史低位,石化链实际库存首次陷入负增长;究其原因,前期油价飙升导致部分中下游企业“出清”,石化链就业人数增速下行至-2%左右,企业单位数也首次陷入负增长,上述供给冲击均难较快恢复;反映在价格端,前两年因产能冗余、顺价能力较弱的石化链下游PPI,在4月以来明显上行至10.3%(5月),上升幅度也大于前两年上游对下游的顺价规律,出现“超涨”。6月石油开采PPI同比回落18.9个百分点,石化链中下游仅回落0.9个百分点、展现韧性。

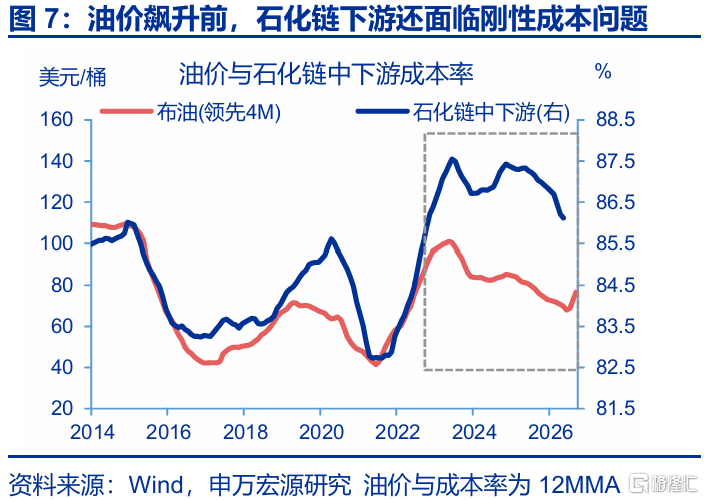

历史上看,产量出清主导的中下游PPI韧性或持续半年至1年左右;本轮中下游成本压力更大,放大了供给出清的幅度。2021年下半年-2022年油价大幅飙升过程中,即使后期即期油价回落带动上游石油开采PPI回落,但中下游(石油加工、化学原料等)PPI同比仍会走强,反映石化链中下游供给减少的额外影响;油价回落后石化链中下游生产也持续偏弱,非疫情时期也是如此,上述现象持续时间长达半年至1年左右;本轮油价不仅涨幅更大,且在油价飙升前,石化链中下游成本率(87%)明显高于油价能够解释的水平(83%),主因近两年中下游新增产能形成固定折旧等刚性成本,这也放大了中下游成本压力,导致当前石化链中下游供给出清幅度更大、持续时间或更久。

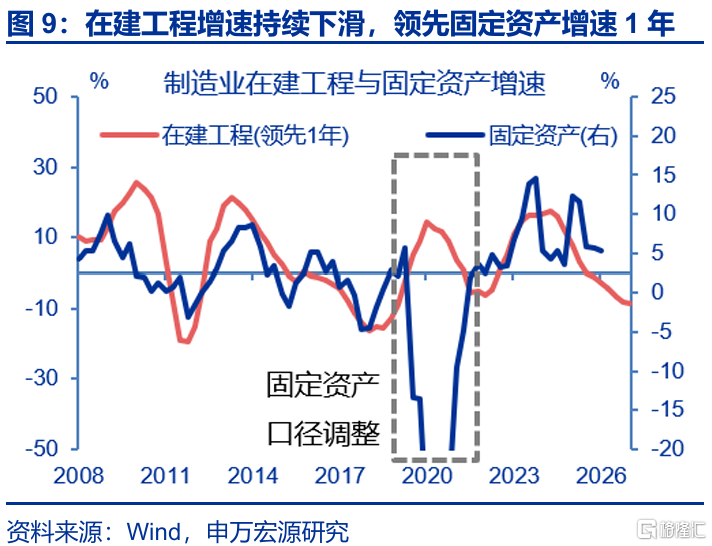

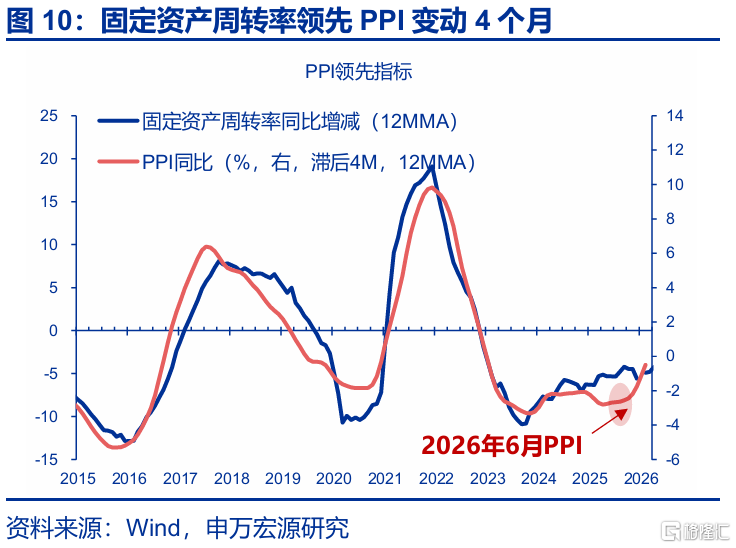

产能端,在建工程领先固定资产1年;2025年下半年“反内卷”带动在建工程增速转负,或传导至2026年下半年固定资产增速下行、支撑通胀。自2025年7月“反内卷”政策提出以来,各部分与地方陆续出台相关政策,已一定程度上缓解企业内卷现象;数据上,在建工程增速在2025年下半年首次转负,目前下行至-10%左右。该指标领先固定资产余额增速1年,或意味着2026年下半年固定资产增速也会加快下行;固定资产周转率稳定领先PPI变动4个月,若下半年产能增速下降令固定资产周转情况改善,也有望带动PPI同比的企稳。

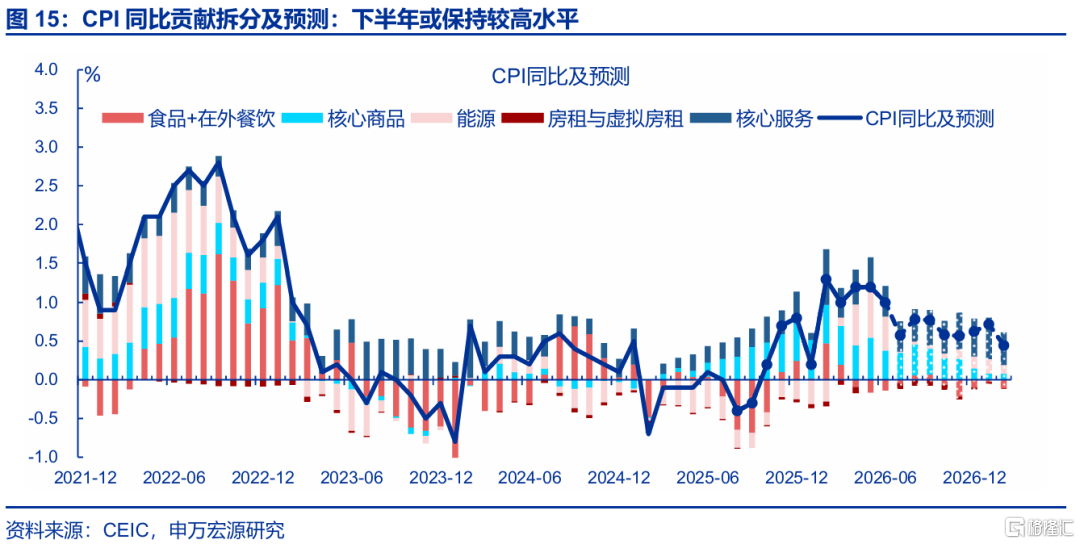

1.2 传导效应:PPI传导核心商品CPI,叠加AI通胀影响

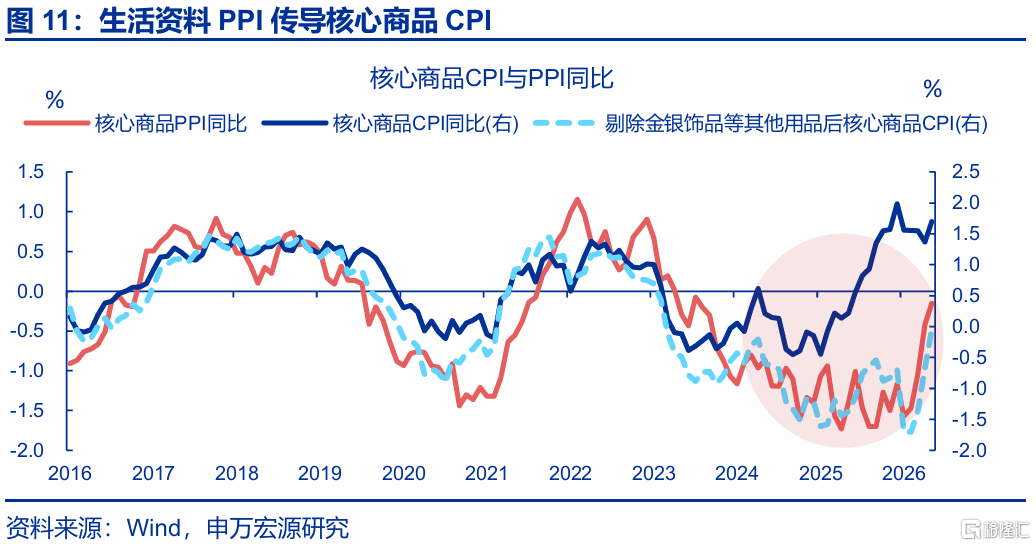

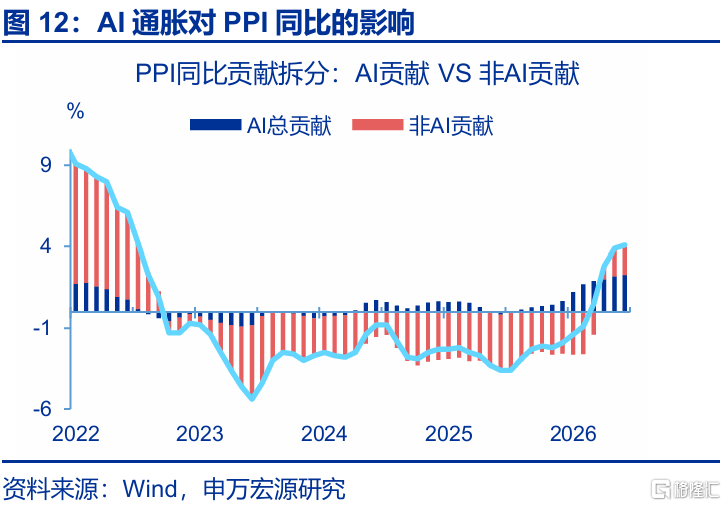

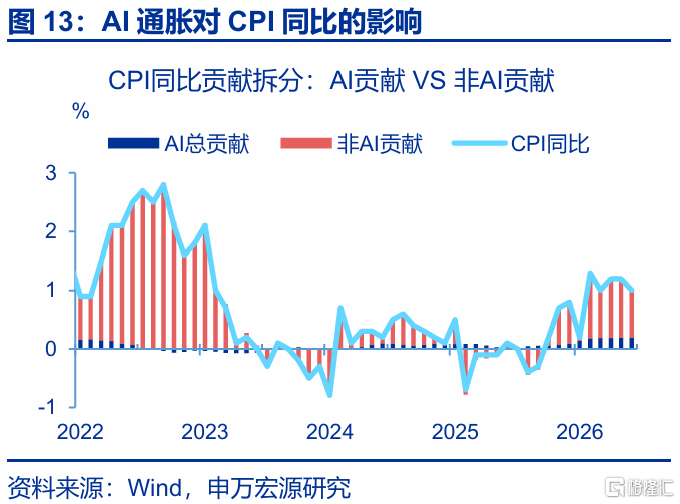

中下游PPI上涨也在传导至核心商品CPI改善,AI通胀亦在支撑价格指标表现。市场认为PPI向CPI传导不畅,主因选错观测指标,PPI与CPI口径不同不能直接比较,若口径对应(选取核心商品PPI与核心商品CPI),传导规律一直存在;即使2020年疫情导致需求偏弱的阶段,核心商品PPI依然影响核心商品CPI,供给端对通胀的影响力量被低估;2026年二季度以来,伴随核心商品PPI快速上行,核心商品CPI同比(剔除金银珠宝)也上行至0.5%的近三年最高水平。结构上通信工具、交通工具、家用器具均出现不同程度上涨;AI通胀也贡献了当前PPI同比近2.3个百分点。

总结:虽然上游大宗价格明显回落,但中下游价格韧性较强,导致通胀指标回落幅度有限,对中下游利润的支撑或持续一段时间。虽然油价已跌回前,大宗价格对通胀的贡献明显下降。但在前期高油价的“长尾效应”影响下,中下游供给难以快速恢复,叠加反内卷带动产能增速的下降,以及AI革命带来的AI通胀效应,未来中下游价格对通胀的贡献或逐步上升;在此过程中,PPI与CPI同比读数虽或跟随油价下行而有所回落,但整体预计保持在较高水平;预计PPI与CPI同比下半年分别保持在3.7%、0.7%。

2. 出口:被AI高景气“掩盖”的下游出口反转

2.1 AI相关:直接拉动AI出口,间接拉动新兴国家需求

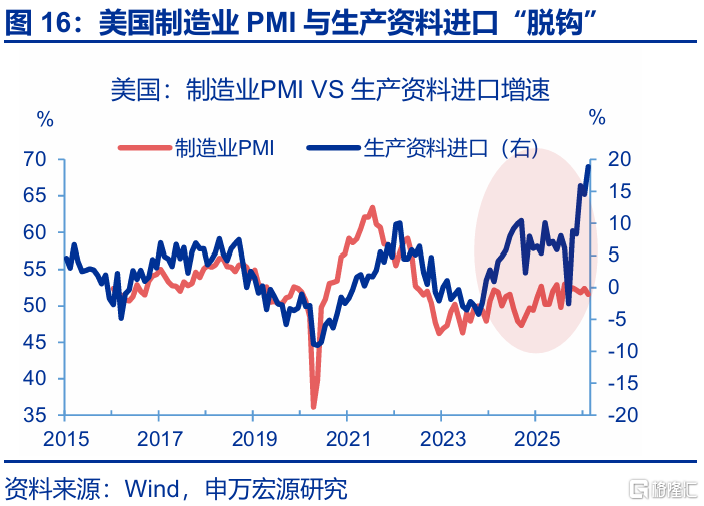

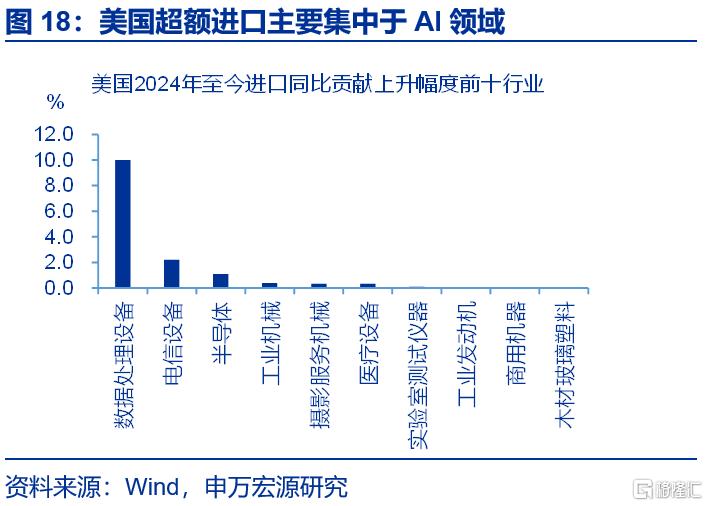

近年来市场持续低估出口景气,主因AI趋势令发达国家进口相较经济景气出现“超额增长”。在2024年之前,全球贸易周期与经济周期走势基本同步,数据上反映为海外工业生产与生产资料进口走势基本一致、海外消费需求与消费品进口走势基本接近等,市场也形成基于海外基本面环境分析我国出口的框架;但2024年以来,相较工业景气,发达经济体生产资料进口出现“超额增长”;拆分结构看,超额进口主要集中于半导体、算力设备等AI领域,若剔除AI进口,发达经济体进口与经济景气并未脱钩。

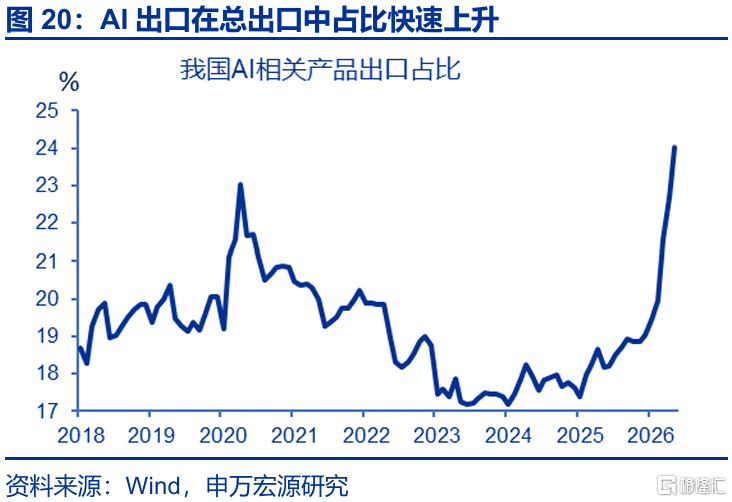

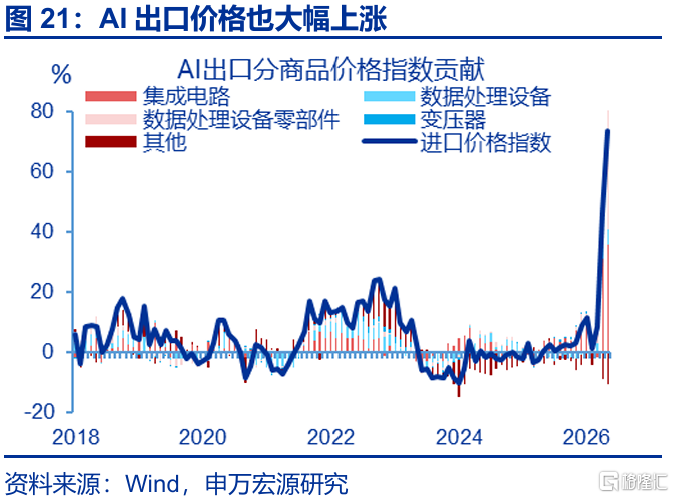

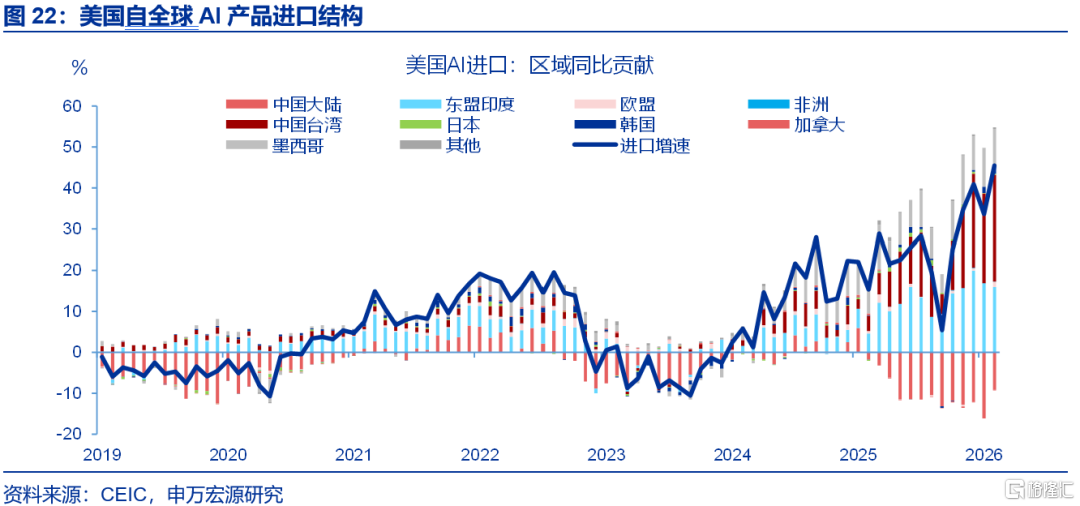

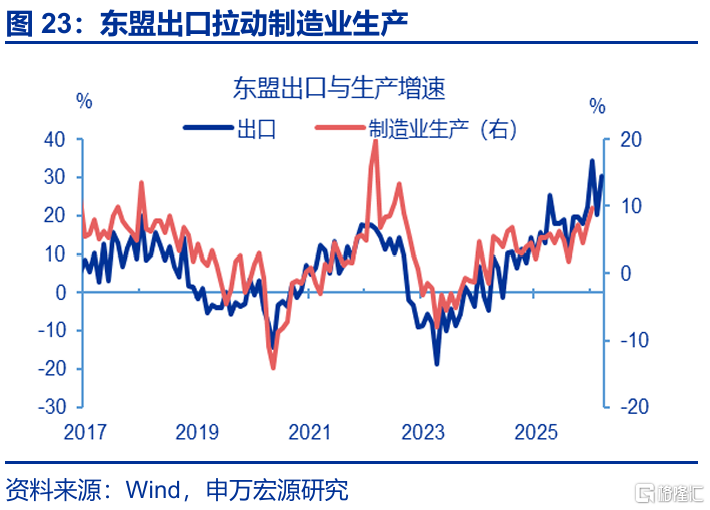

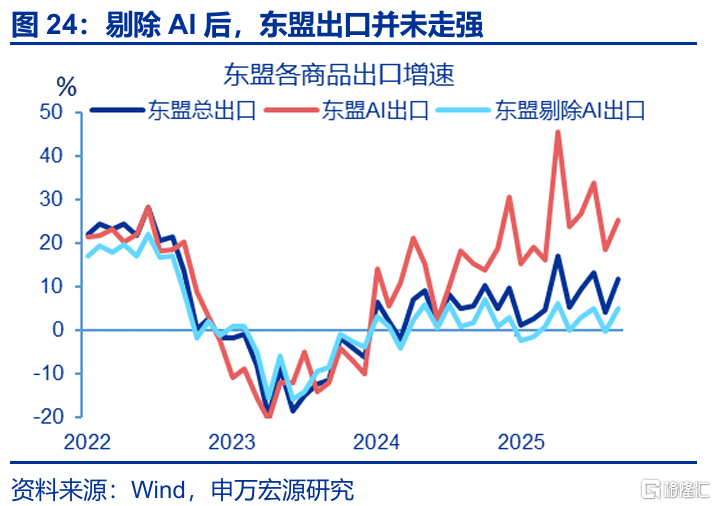

下半年AI产业趋势有望继续支持出口,包括直接拉动AI出口走强,以及间接拉动新兴市场需求改善。2026年1-5月,我国出口中AI占比已快速上升至24%,AI出口价格也明显上升。目前全球半导体销量仍在上行,韩国高频出口保持高景气,或指向下半年AI景气仍有望继续拉动我国出口;间接影响方面,AI趋势也在加速新兴国家工业化,拉动东盟工业生产增速上升至目前接近10%的较高水平。新兴国家需求释放后,进而拉动我国对东盟等地区非AI类商品出口;若剔除AI出口,同期东盟出口增速并未走强,显示我国对东盟出口很大程度上依赖的也是AI间接传导,这一过程有望延续。

2.2 传统下游:关税导致美国进口周期后置,支撑我国出口

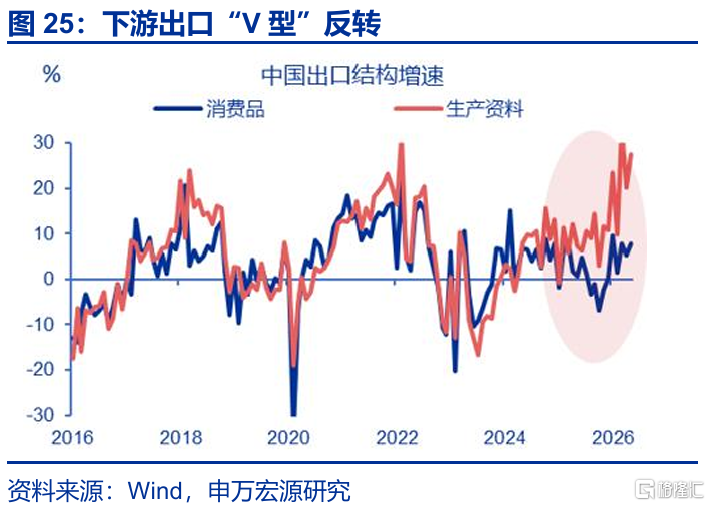

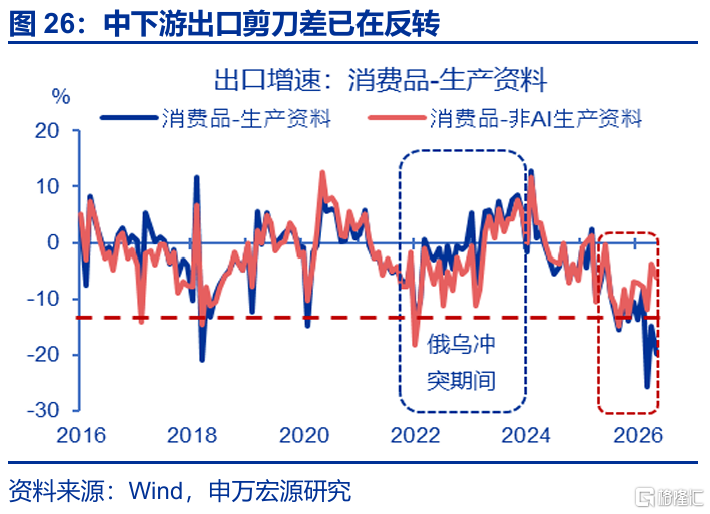

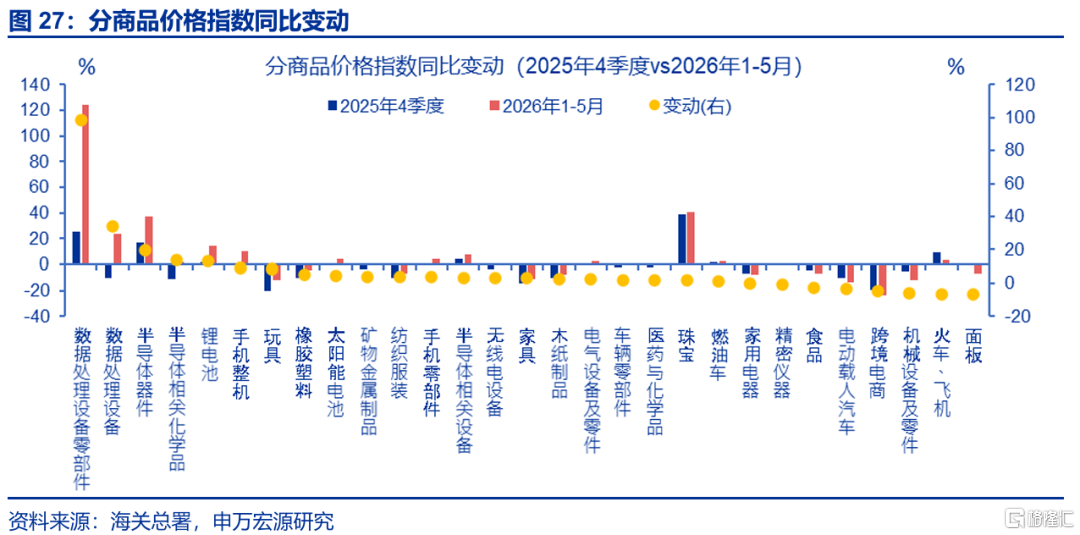

除AI出口走强外,今年消费品出口金额、出口价格均出现不同程度回升,中下游出口“剪刀差”也在反转。今年以来出口表现超预期,“明线”是AI出口支撑,“暗线”是下游出口改善。消费品出口增速也由2025年底负增长、回升至目前5%~10%左右,结构上手机、服装、玩具、家具等均出现不同程度改善;出口中下游增速“剪刀差”也在反转,相对于剔除AI后的中游出口,下游出口增速出现改善幅度更大;部分下游消费品出口价格也在回升,譬如手机(回升9.4个百分点至10.0%)、玩具(回升8.6个百分点至-12.0%)、纺织服装(回升4.0个百分点至-6.5%)等。

关税令美国消费品进口需求后置,或支撑未来两年我国消费品出口,当前已在演绎。2025年关税冲击后,美国消费需求并未明显下滑,但美国自全球消费品进口比需求额外“超跌”20个百分点以上,主因关税导致过度去库存问题,目前美国消费品进口环节库存已处于历史最低水平;这意味着,即使未来美国消费下行,但低库存也会产生合理的补库需求,推动美国进口回升,拉动我国消费品出口。今年美国消费表现一般,但美国消费品进口定基指数环比改善近20个百分点;从周期规律看,美国消费品进口环节库存每两年经历一轮周期,2025年本来是第四轮补库周期,彼时库存已在上行,但被关税推迟到当下。因此,下半年和明年可能重演被推迟的美国库存两年上行周期。

3. 投资:8月后或有改善亮点,部分地产指标企稳

3.1 固投:存量约束缓解,8月后投资或边际修复

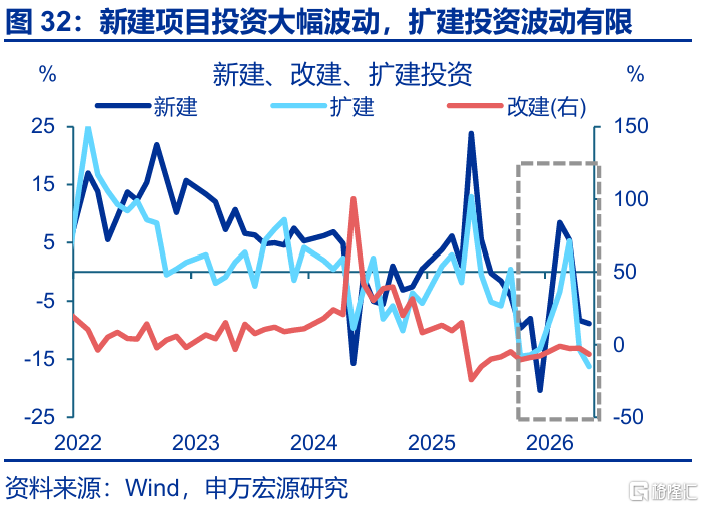

二季度固投走弱主因资金端与项目端的“四大扰动”。1)扰动一:化债提速的滞后影响。一季度专项债发行更多向土储与化债倾向,积压项目投资额度,按2个月传导时滞,导致二季度以来政府性基金支出走弱。2)扰动二:2025年二季度盈利走弱的滞后传导。企业盈利增速领先投资用自筹资金与投资增速1年,2025年盈利呈现一季度强、二季度弱特征,也是导致今年投资一季度好、二季度弱的原因。3)扰动三:项目前置形成的“透支效应”。受“开门红”影响,今年项目向一季度前置,数据上表现为新建项目投资一季度大幅冲高、二季度大幅下行。二季度新开工改善,但停工增多令施工偏弱等。4)扰动四:监管政策从严。3月以来投融资监管趋势从严。

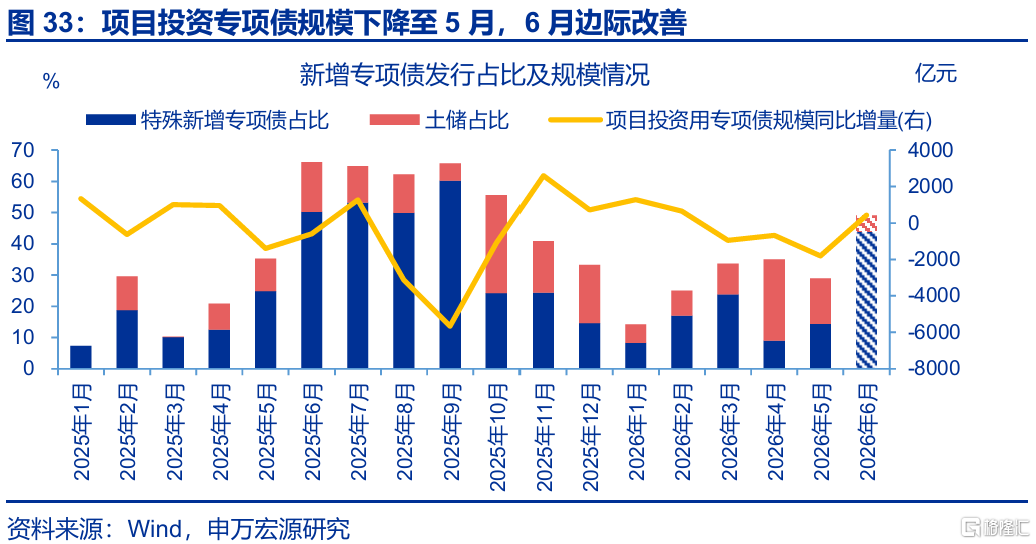

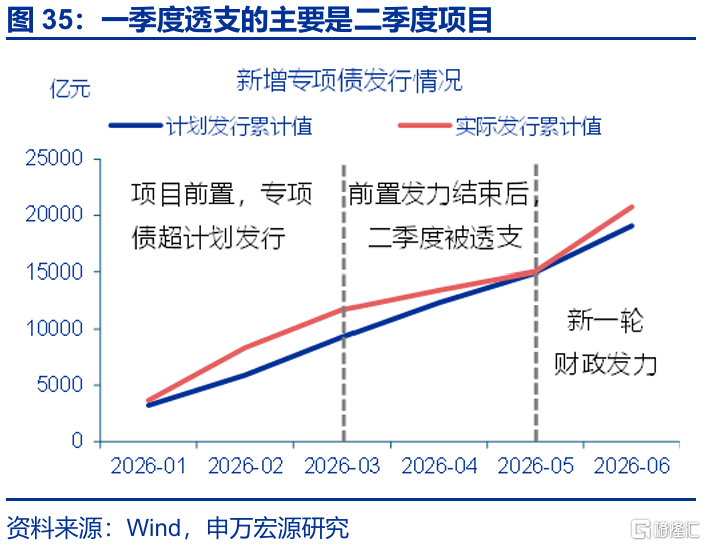

上述领先指标显示,固投下行或持续至8月,但8月后有望边际修复。项目投资专项债规模同比增量持续下降至5月,其对投资影响存在2个月时滞,或意味着8月之前投资仍有下行压力;6月以来项目投资专项债发行明显提速,2025年下半年盈利改善或也支持2026年下半年投资,叠加“两重”资金下达完毕、以及8000亿准财政工具的陆续落地,有望从资金端支撑8月之后的投资修复;项目端,以专项债实际发行与计划发行差异衡量财政前置的量级。数据显示,一季度项目前置导致的“透支效应”主要影响二季度,对下半年影响相对有限,上述线索均指向8月后投资有改善空间。

3.2 地产:部分领先指标出现企稳,积压需求逐步释放

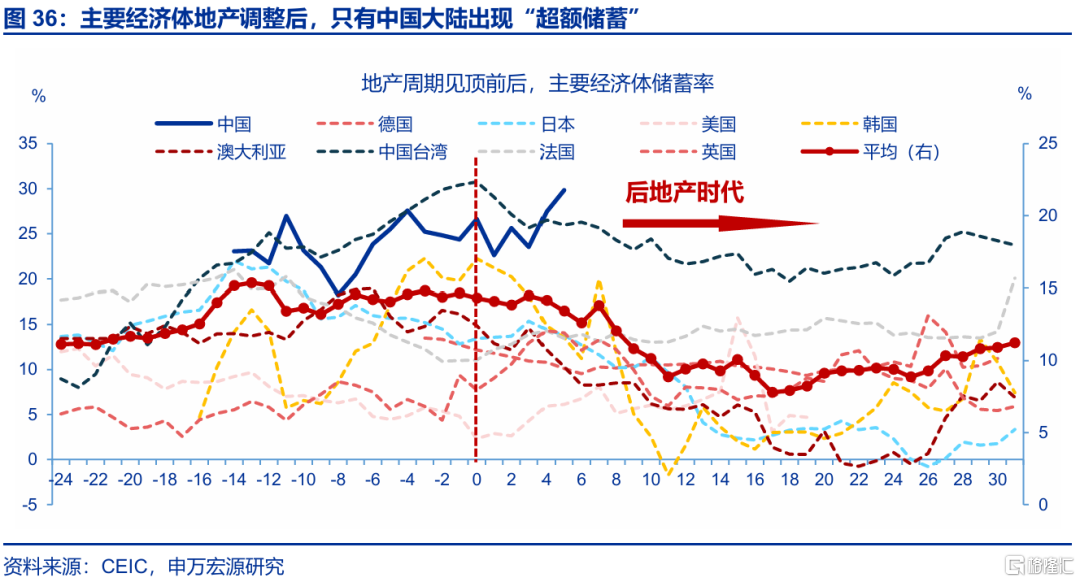

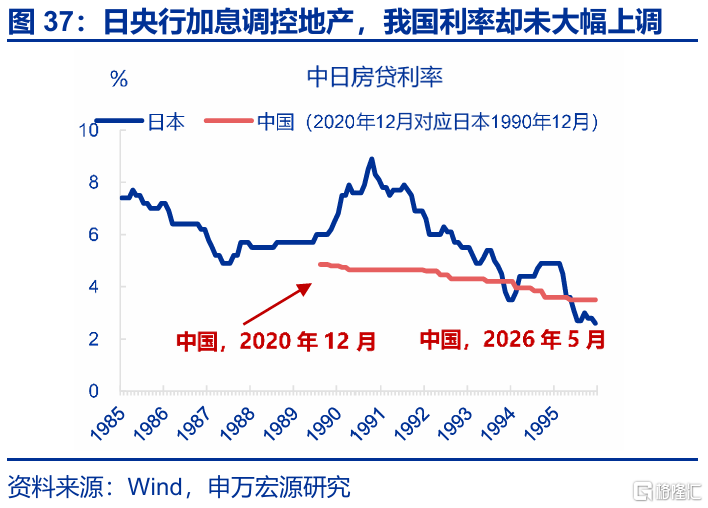

虽然地产增量需求有限,但积压的存量需求释放也值得关注,部分宏观领先指标已在指引这一过程:我国与海外地产调整经验不同,只有中国居民出现大规模超额储蓄,一定程度反映积压的购房需求量级不容低估。在主要经济体地产调整后,只有中国出现大规模超额储蓄,说明除购房需求趋势性减少以外,中国居民存在体量不低的被推迟、积压的购房需求;究其原因,中国与海外地产政策调控方式不同、导致结果不同。海外地产调控侧重需求端,美日等经济体均是通过大幅加息或缩表等引发地产调整。但2021年我国央行并未加息、也未缩表,更多政策是侧重供给端(“三条红线”),因而出现史上首次房企融资先下行、居民购房后下行的格局;在供给调控特征下,部分房企期房按时竣工率明显下行,部分居民对购置期房谨慎、而现房体量过小,因此选择推迟购房、积压需求。

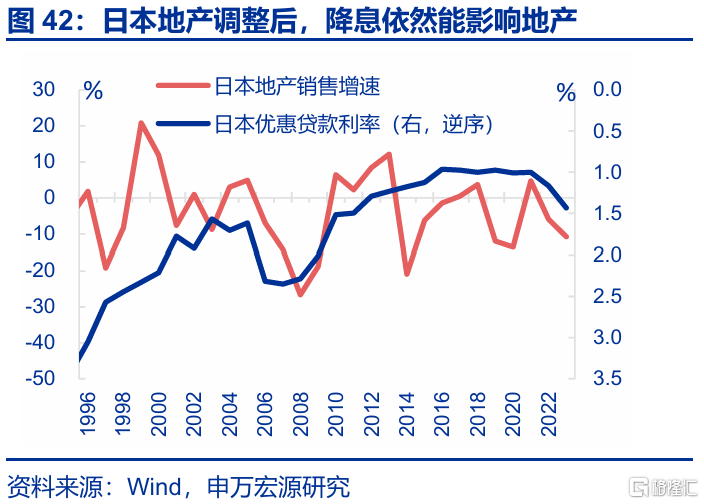

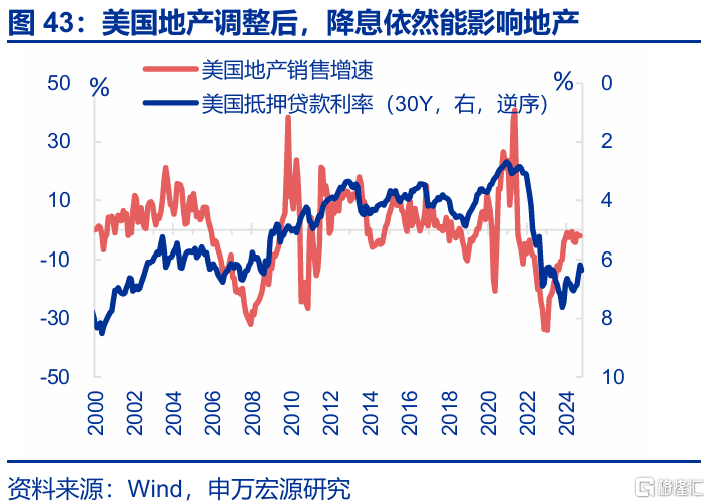

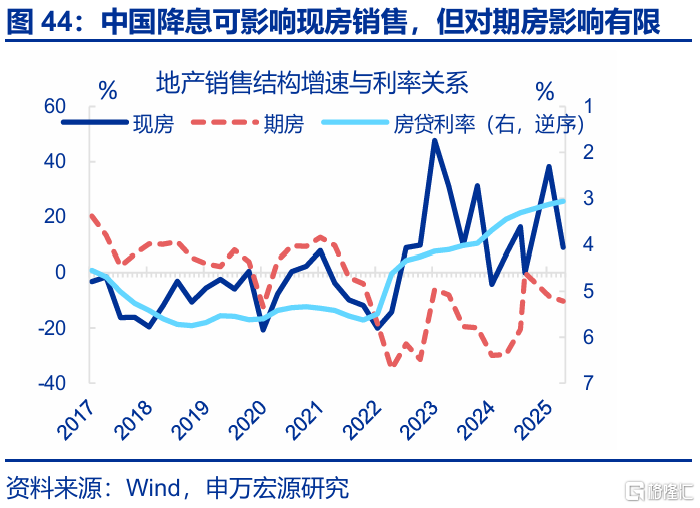

积压需求的逻辑,也能解释为何近三年降息等刺激需求政策收效不佳,与海外地产调整后政策仍能影响地产形成鲜明对比。在2021年之前,央行降息可稳定影响一个季度后地产销售改善。但2021年地产调整以来,房贷利率下调近300bp,但地产销售却持续偏弱。而日本、美国在地产调整后,虽然房价持续回落,但降息依然能影响地产销售;造成上述差异的原因是我国供给调控特征导致的积压需求。拆分结构可发现,降息依然能影响现房销售(一手现房+二手房),但对期房销售影响有限,后者与供给侧竣工问题有关。换言之,因供给问题递延积压的购房需求,难由需求端政策工具影响。

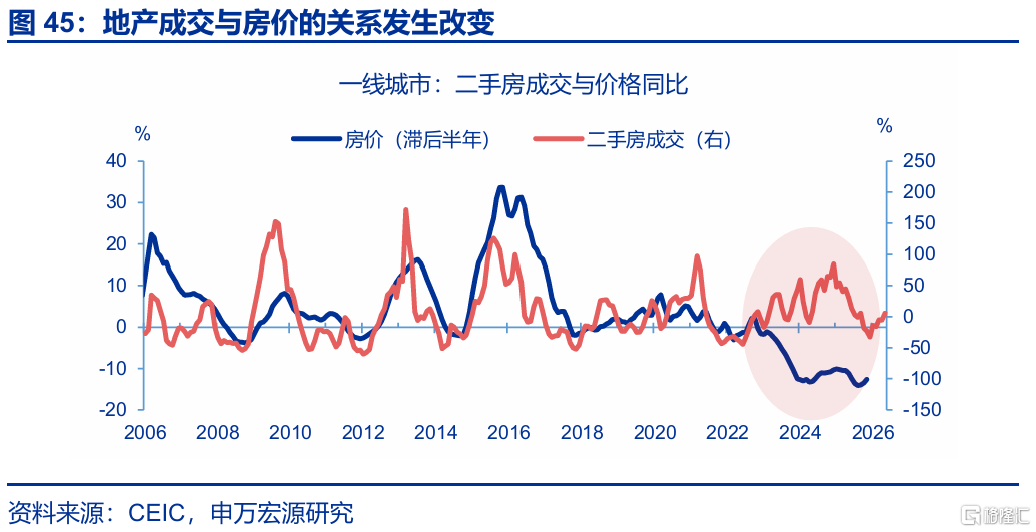

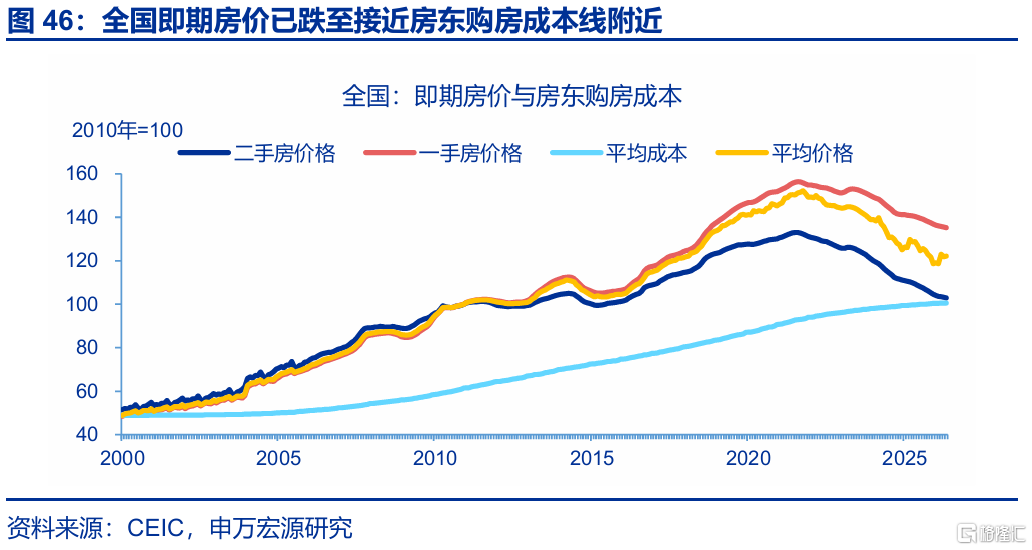

领先指标正在企稳,一是房价在出现供给端减少带来的企稳逻辑,部分城市租金回报率也调整至公积金贷款利率附近。2022年之前,地产成交稳定领先房价半年。但2022年至今,二手房成交同比持续正增长,但二手房价格反而加速下跌,主因二手房供给(挂牌)大量上市。对于房东而言,虽然近年来房价有所下跌,但仍高于买入成本价,仍处于盈利状态,“止盈”逻辑令大量抛盘上市。但目前房价已逼近房东持有成本,交易逻辑或从“止盈”转向“惜售”,未来供给减少或成为支撑房价的一大力量;同时,部分城市租金回报率已接近住房公积金贷款利率,也是地产领先指标企稳的另一大特征。

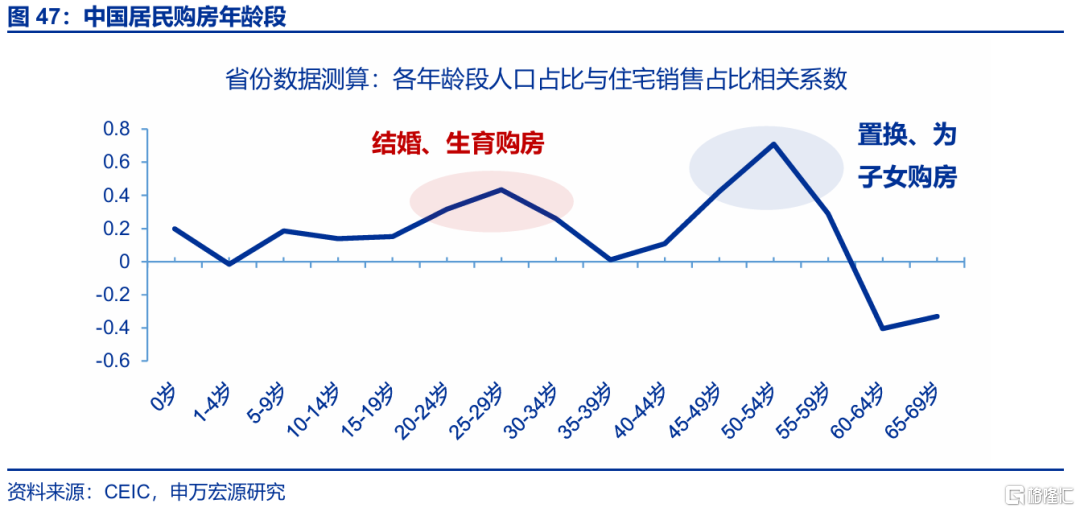

二是购房适龄人口增速低点在2026年,未来几年将逐步改善,与总人口走势分化,或将成为支撑地产修复的慢变量。影响地产销售的并非总人口,而是人口结构。根据各省份住宅销售GDP占比,与各年龄段人口占比进行相关性分析发现,居民购房适龄年龄段为20-35岁(结婚/生育购房)、45-55岁(置换/为子女购房);依据联合国人口署预测,未来10年总人口增速下降,但购房适龄人口增速将回升,低点在2026年。其中,20-35岁将由2026年-3.3%上升至2031年-0.3%,随后增速转正,指向偏刚性需求的人群;45-55岁人口增速同期由-2.6%上升至-0.7%,随后转正,指向偏置换改善性需求的人群。

4. 消费:可选消费或仍偏弱,大众服务消费复苏

4.1 可选消费:中期约束或仍将压制消费潜力的释放

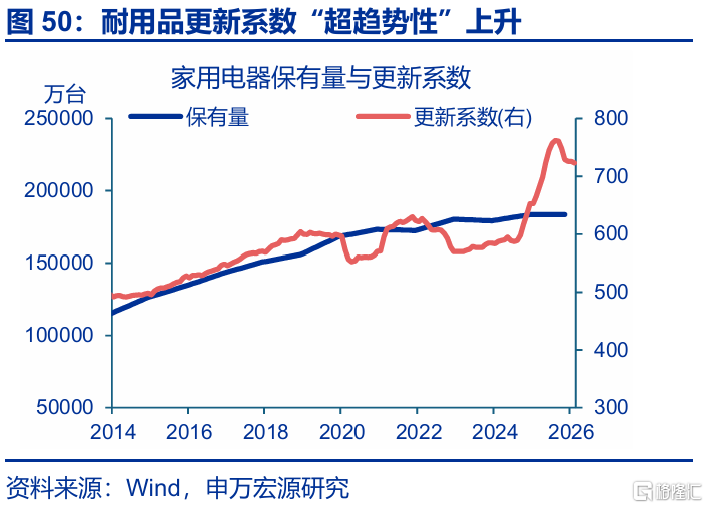

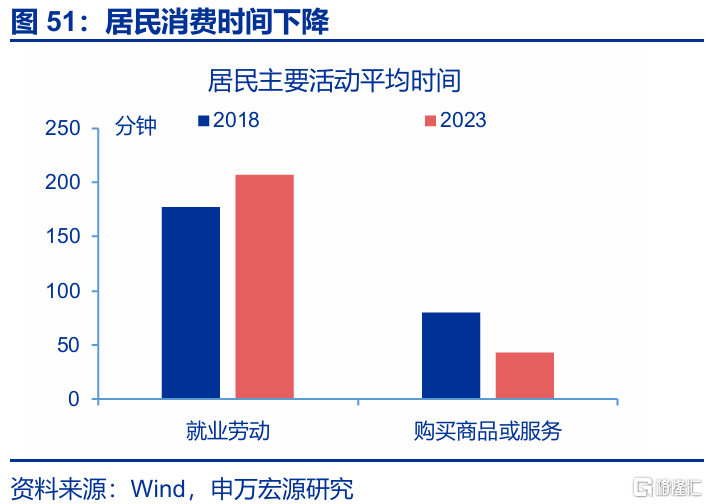

收入压力、需求透支问题、消费时间“腰斩”仍是压制消费的中期约束,涨价也会抑制部分可选品需求。2021年以来,居民收入增速下行,尤其以财产性收入为甚,拖累居民消费表现;近两年国补导致家电、汽车等更新系数(销量/保有量)超趋势增长,当前更新系数已在回落,显示需求透支风险在压制消费;当前居民消费时间(40分钟/日)较2018年“腰斩”,上述因素均难较快缓解;4月以来手机等可选品涨价提速,按2个月传导时滞,或也抑制三季度相关商品需求。

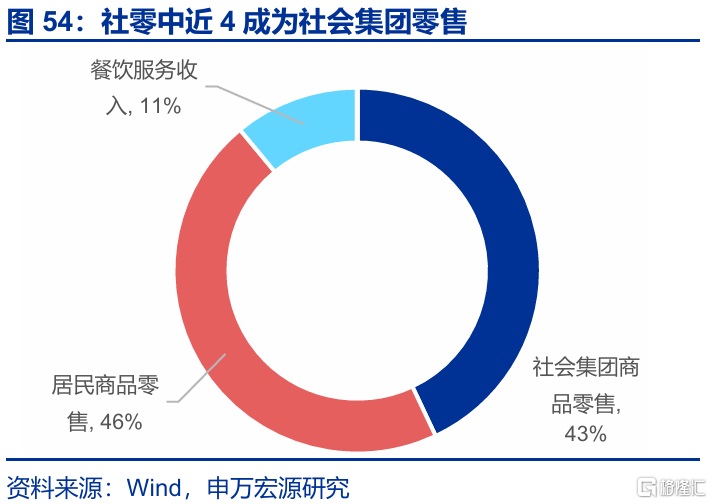

企业压降管理费用等趋势也在影响“社会集团零售”(包含三公消费),拖累可选消费。社零并不能表征居民商品消费短期趋势。从体量上看,社会集团零售(三公消费等)占社零比重高达43%,近年来社零走弱也主要是社会集团零售影响。2025年四季度以来,企业压降管理费用、其他财政支出降速,也是导致社零偏弱的重要原因。

4.2 大众服务:“结构性”复苏有望继续

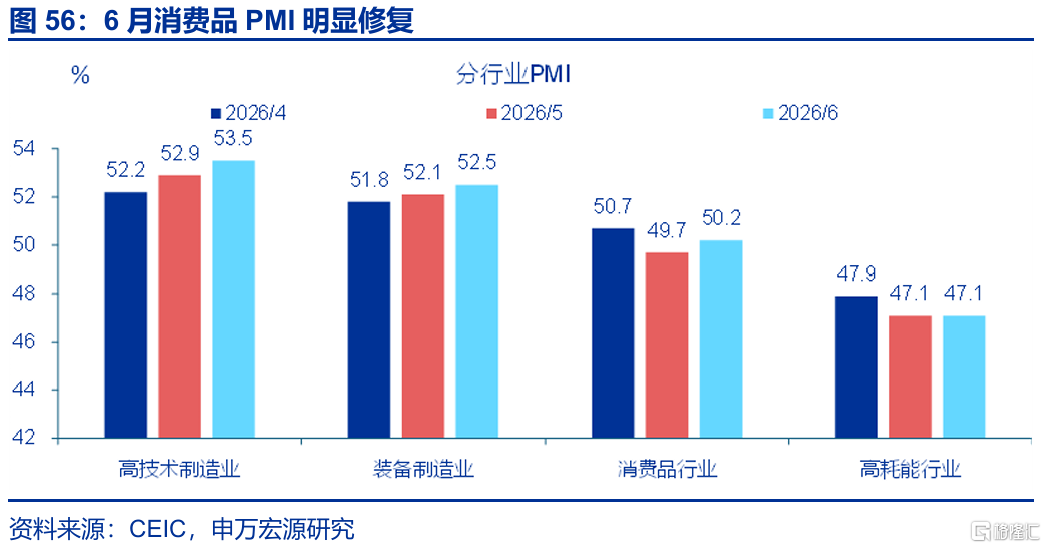

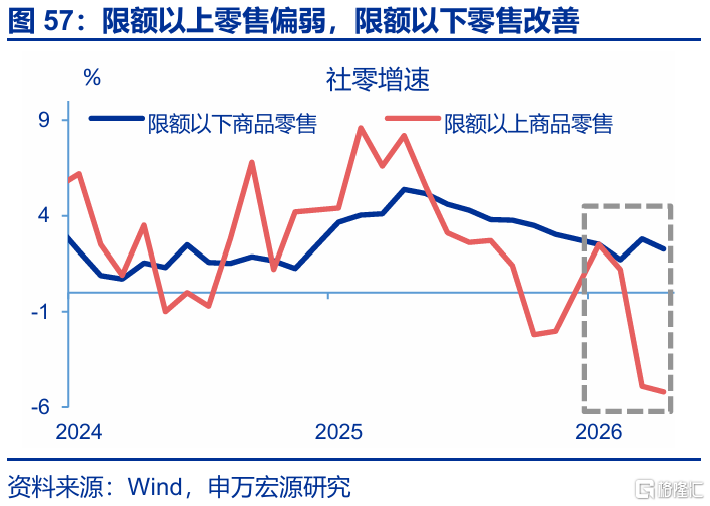

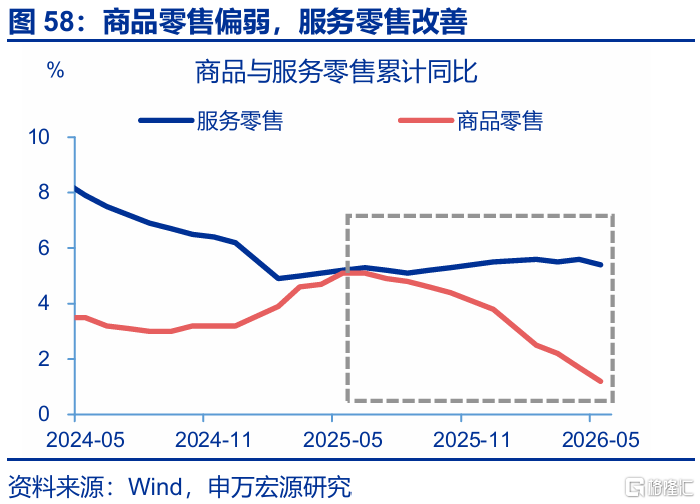

受中期约束影响相对较小的大众消费与服务消费持续改善,6月消费品PMI也在边际回升。消费领域也并非没有K型亮点,限额以上零售更多向可选品集中,受需求透支风险等中期约束影响较直接,但限额以下零售受扰动相对较小,整体仍保持稳中回升趋势,指向大众消费内生动能仍在改善;此外,商品零售虽然持续偏弱,但服务零售整体保持高增长,说明服务消费也在修复;6月消费品行业PMI也回升0.5个百分点至50.2%,结构上大众消费为主的纺织服装、农副食品、医药等均改善。

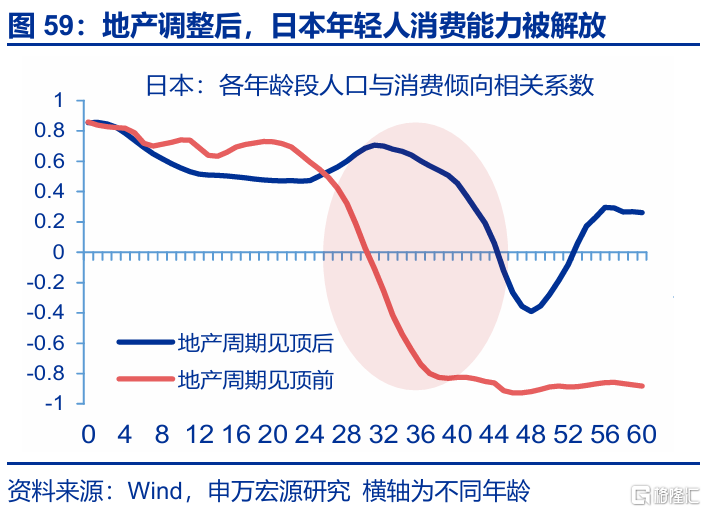

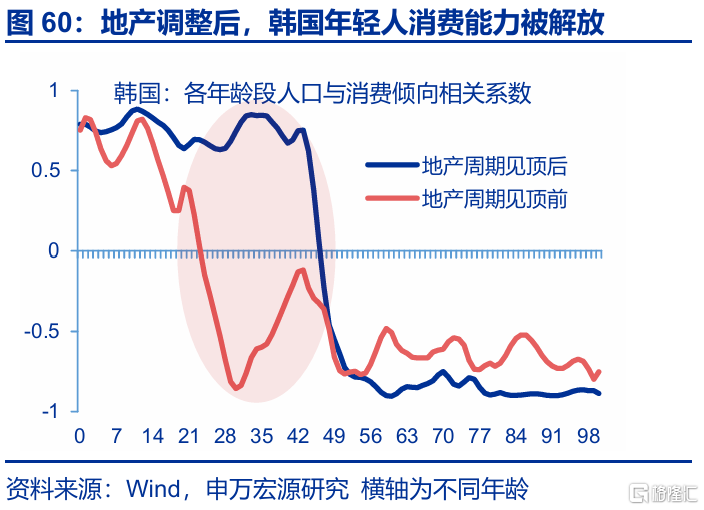

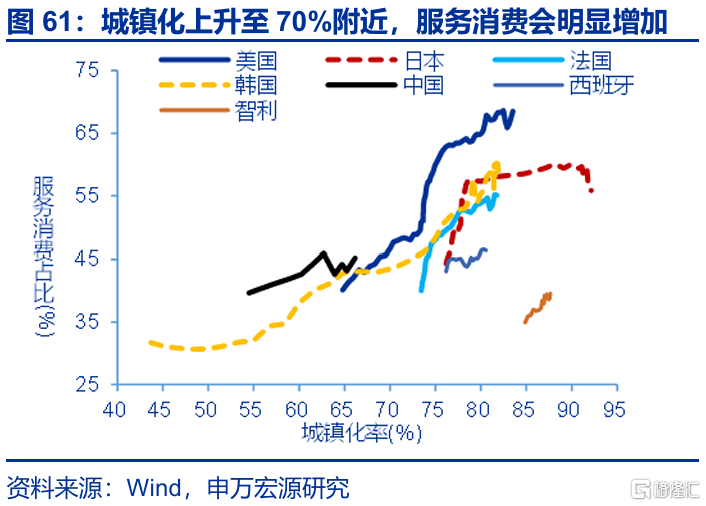

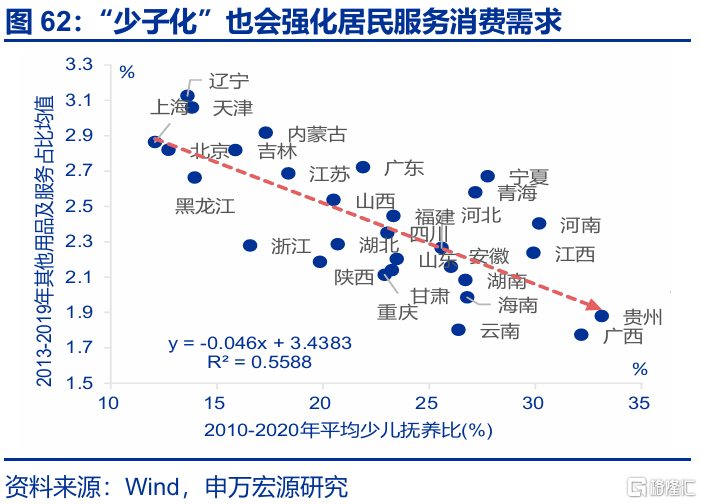

消费“结构性”复苏还表现在人口层面,后地产时代年轻人消费潜力会被解放;城镇、“少子化”等社会趋势也会强化服务消费需求。主要经济体地产见顶后,伴随“攒钱买房”对年轻人消费的挤出效应逐步缓解,年轻人消费倾向与消费能力会明显改善;反映在数据中,地产周期见顶前,日本、韩国消费倾向出现下行的拐点年龄段均是25-30岁,地产周期见顶后,拐点年龄段推后至40岁,说明25-40岁年轻人消费能力被解放,印证“挤出效应”缓解的影响;从经济发展规律看,城镇化率达到70%、家庭规模小型化、“少子化”等趋势,也会推动居民增加服务消费需求。

通过研究,本文得到如下结论:

下半年经济非典型复苏可关注四大看点,也是目前市场可能存在低估的方向:

1)中下游涨价对利润的贡献存在韧性。市场低估了中下游供给出清对通胀的影响。

2)除AI高景气外,下游出口或出现两年维度的回升周期。关税导致美国消费品进口周期后置、库存低位,未来补库需求或支撑美国消费品进口与我国出口。

3)存量约束缓解,8月后固投与地产或边际修复。6月以来化债对投资“挤出效应”缓和,叠加部分地产领先指标企稳,8月后固投与地产景气或边际修复。

4)大众与服务消费或延续“结构性复苏”。受中期约束影响相对较小的大众消费与服务消费持续改善,挤出效应缓和、城镇化与少子化等趋势也利好上述消费。

风险提示

1)地缘事件演变超预期。若中东战争演变超预期,以及其他地区也爆发地缘事件,或加剧海外经济下行压力和全球供应链不确定性,影响我们对出口的判断。

2)发达经济体经济压力超预期。高通胀或触发海外经济体货币政策收紧,若收紧幅度大幅超预期、并引发发达经济体呈现比预期更快的全面衰退,会影响出口预测。

3)AI产业趋势调整。若AI产业发展趋势低于预期,或者能源问题严重影响到AI短期发展速度,也会影响上文关于出口的判断。

注:内容节选自申万宏源2026年7月14日研究报告:《下半年经济修复“四大看点”》,分析师:赵伟、屠强

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。