七成人力砸向营销、食安处罚缠身,爷爷的农场招股书已失效

2026年7月,婴童辅食品牌爷爷的农场港股招股书六个月法定有效期届满宣告失效。公司在2026年1月5日递交招股材料,由招银国际担任独家保荐人,直至文件到期,港交所未披露任何聆讯、问询、路演相关进展,上市推进工作陷入停滞。

(图源:企查查)

招股书失效并非偶然,或是公司多维度短板共同形成上市阻碍:产品投诉、过往监管处罚暴露食品安全管控漏洞,外包代工带来品控管理压力,资源分配失衡凸显重营销轻研发的发展倾向,叠加上市前高额分红、社保欠缴等治理瑕疵,多重问题共同抬升其港股上市审核阻力。

招股书失效背后藏品控短板

根据港交所上市规则,招股说明书法定有效期为六个月,若期限内未完成聆讯、挂牌等核心流程,申请文件将自动标记为失效状态,企业可在规定时限内更新材料后重新递表。而爷爷的农场本次申报,直至招股书有效期届满,港交所也未披露爷爷的农场 IPO 聆讯相关安排,市场亦无监管问询回复、上市路演等推进信息流出。

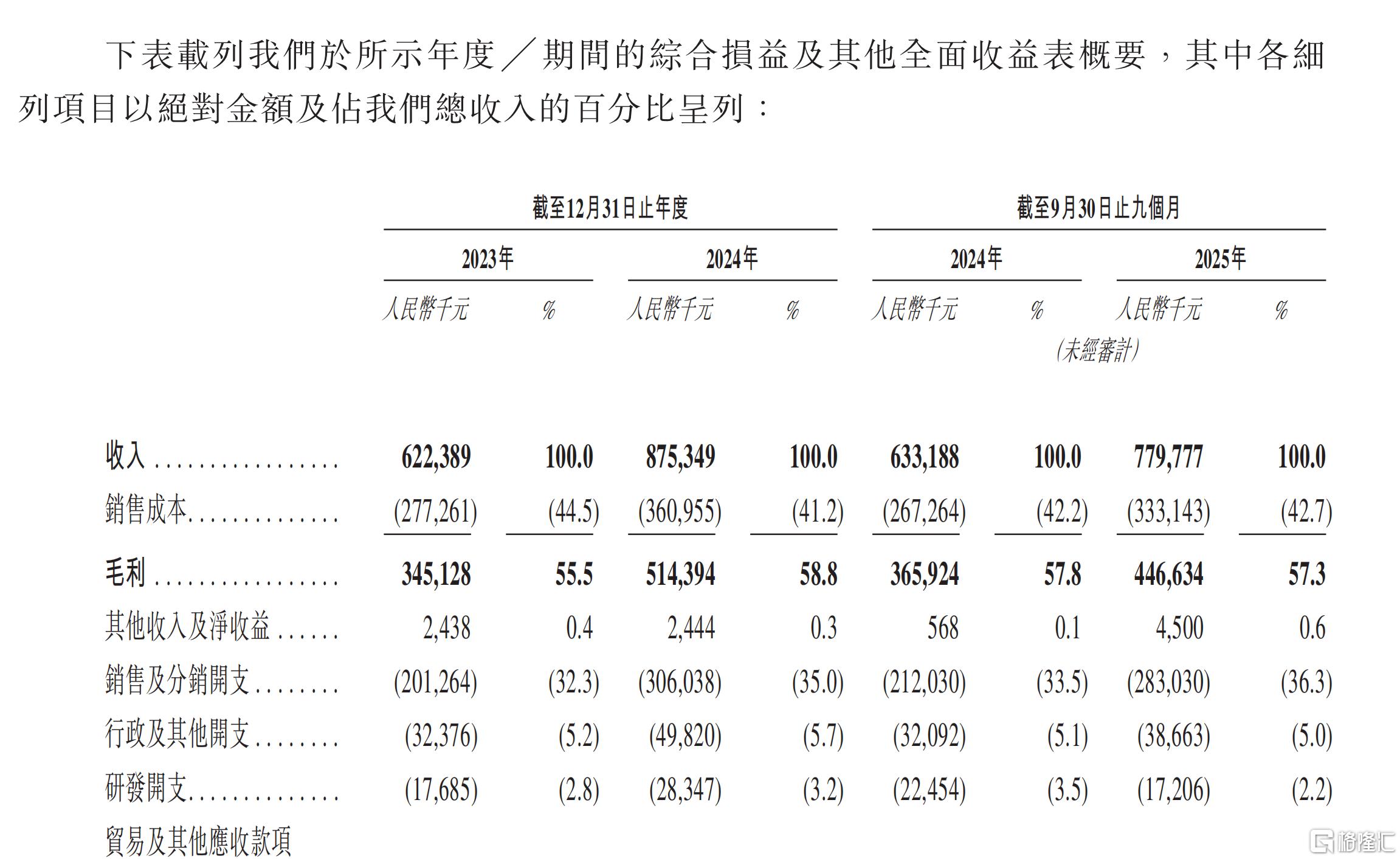

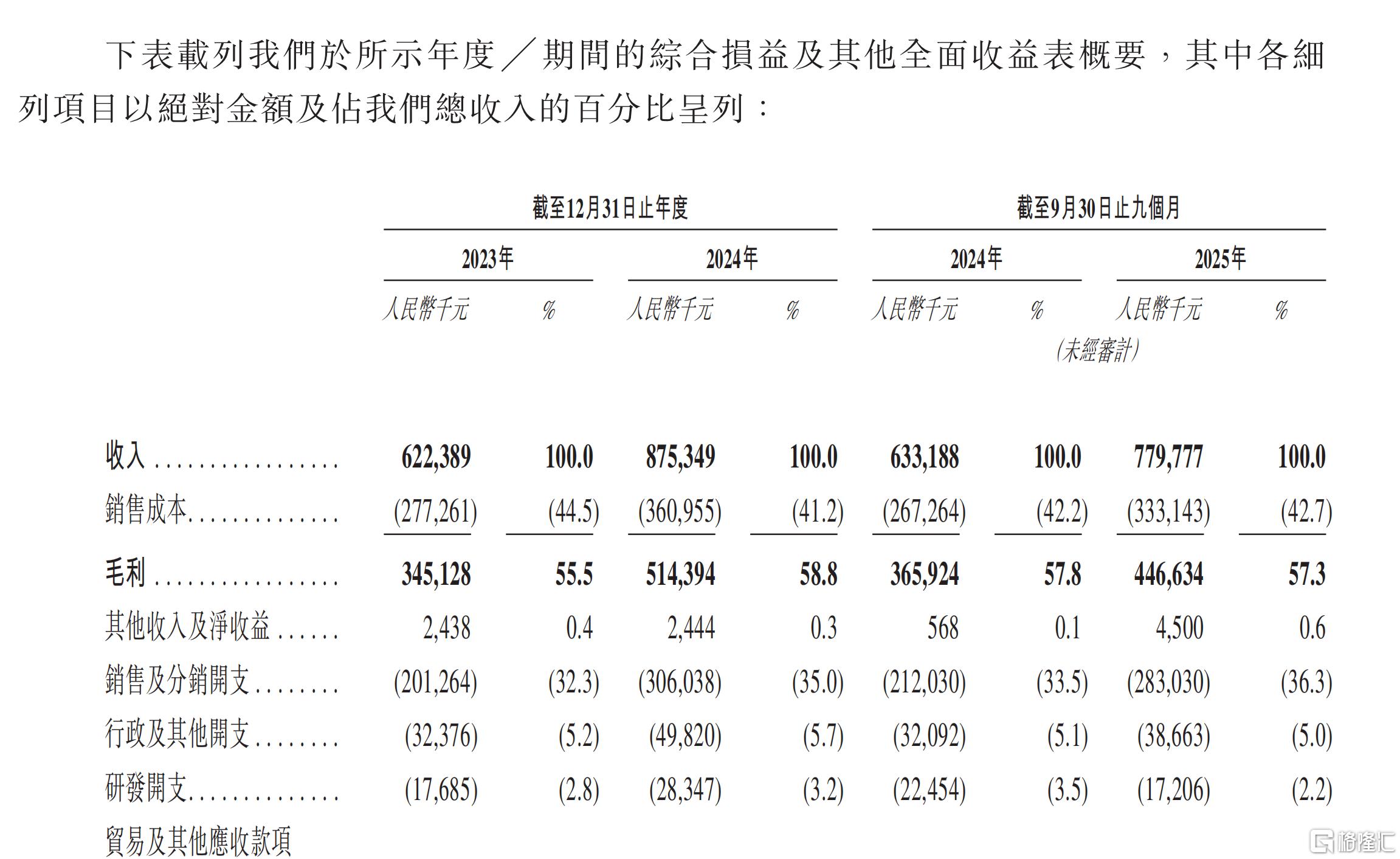

招股书显示,2023年、2024年及2025年前三季度,公司分别实现营业收入约6.22亿元、8.75亿元和7.80亿元,2024年,营业收入增速约40.6%;对应期内毛利率分别约为55.5%、58.8%和57.3%。

(图源:招股书)

但亮眼的增速与高毛利并未成为公司IPO的通关保障。在知名战略定位专家、福建华策品牌定位咨询创始人詹军豪看来:“爷爷的农场招股书失效,本质是港股审核对婴童食品赛道的合规性要求持续收紧,企业自身的诸多硬伤集中暴露,没能在六个月窗口期内完成监管要求的补充核验,最终导致上市进程暂时搁浅。”

同时,中国企业资本联盟中国区首席经济学家柏文喜指出:“失效在预期内,想再递可以把‘品控怎么补+研发从2.2%往上提+分红社保合规交代’三样给闭环,否则过会概率仍不高。静默期不回应+电话不通,本身也是市场对这套新消费轻资产IPO模板信心不足的小信号——这轮港股消费IPO,合规底子比增速故事更重要。”

品控方面的乱象,是市场讨论其IPO进程暂缓原因的核心方向之一。就在IPO进程推进的半年窗口期内,爷爷的农场产品相关投诉量处于较高水平。

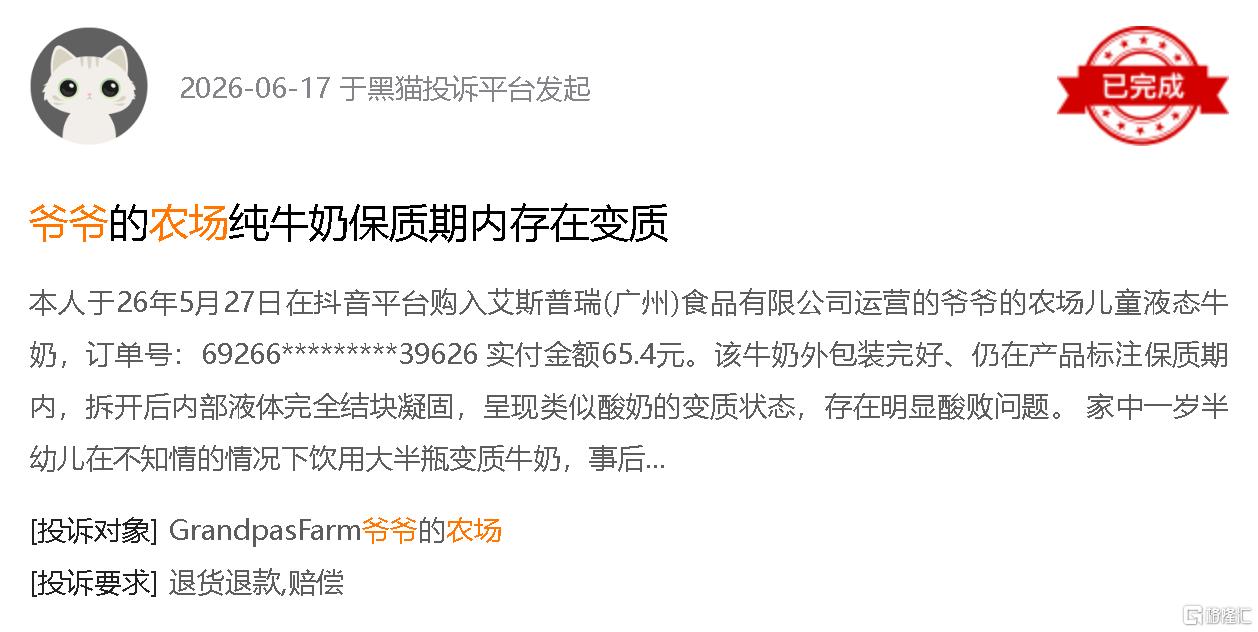

黑猫投诉等消费者平台公开数据显示,截至2026年7月9日,爷爷的农场相关投诉累计约311条,仅2026年1月5日至同年7月5日的6个月内就新增近百条投诉,覆盖婴童辅食、液态奶、粮油、调味品等多条产品线,投诉内容集中于产品异物、保质期内变质、售后响应效率不足等问题。

(图源:黑猫投诉平台)

在多品类的投诉中,液态奶产品线的问题尤为突出。2026年4月至6月有多条用户反馈提及,品牌旗下纯牛奶、水牛奶即便外包装完好、处于标注保质期区间,依旧出现结块凝固、发酸腐败、内置异物等品质异常状况,甚至有婴幼儿不慎饮用问题产品后出现红疹、肠胃不适等情况。

(图源:黑猫投诉平台)

产品质量问题之外,爷爷的农场售后端的处置体验也不尽人意。不少消费者在提交订单凭证、实拍素材开展维权的过程中,遭遇客服推诿处置、赔付方案达不到消费者诉求等售后层面的争议,相关投诉诉求覆盖退款、依法赔偿、优化品控与售后服务等方向。

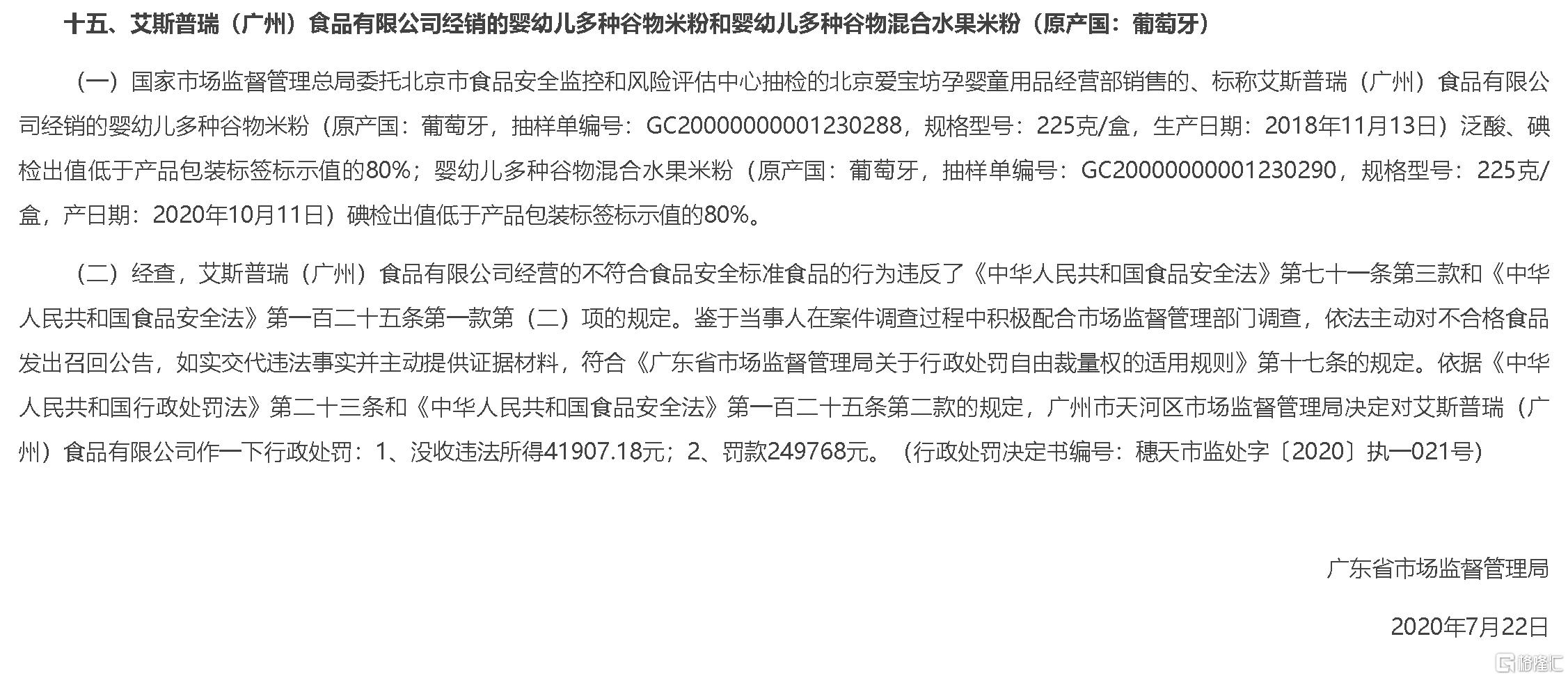

频发的消费投诉并非孤立事件,回溯过往监管记录,该品牌的产品合规问题早有先例:公开监管信息显示,2019年其两批次婴幼儿米粉、果泥因钠、碘含量低于标签明示值被市场监管部门通报;2020年因婴幼儿米粉不合格被处以罚没合计29万元;2021年一批进口婴幼儿大米粉因钙含量不达标被海关拒绝入境。

(图源:市场监督管理局)

对此,詹军豪指出:“爷爷的农场靠前的市场份额和高毛利率,没能掩盖品控层面的长期隐患,过往多次监管处罚叠加窗口期内的集中消费投诉,直接触碰了婴童食品赛道的审核红线,让监管层对其食品安全管控能力产生了明确质疑。”

代工困局与流量依赖

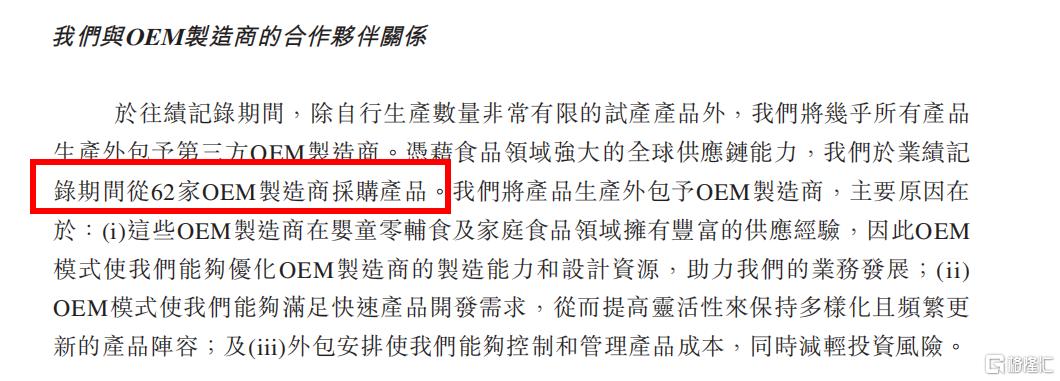

产品投诉的集中出现,也让市场将目光投向爷爷的农场全外包代工的轻资产运营模式。招股书明确披露,公司无自建生产工厂,全部269个SKU的产品均由第三方OEM代工厂生产,合作代工厂共计62家。

(图源:招股书)

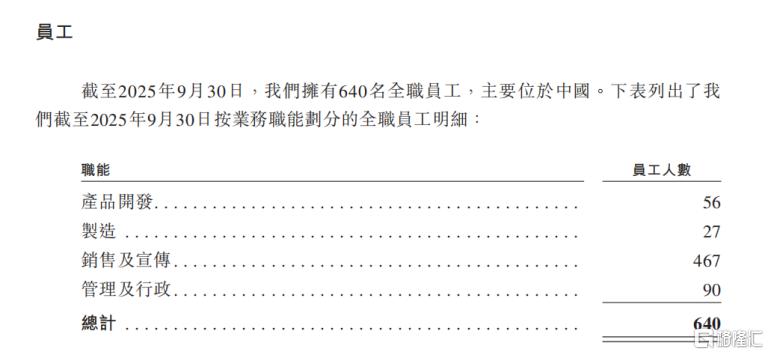

从人员配置上更能直观体现这套模式的失衡。截至2025年9月30日,公司共有全职员工640人,其中生产制造部门员工仅27人,占比约4.2%;销售及营销岗位员工467人,占比超过70%。以此测算,单名生产端员工平均对接约2.3家代工厂、覆盖近10个SKU的品控管理。

(图源:招股书)

对此,柏文喜表示:“代工本身在休闲食品不算硬伤(良品、三只松鼠都这么干),但婴童辅食的受众是婴儿,舆情和监管容忍度远低于普通食品。27个制造人员对接62家OEM、人均管2家厂+近10个SKU,自有工厂到2025年10月才在增城试产、只能覆盖少数品类。品控厚度是明显不够的。”

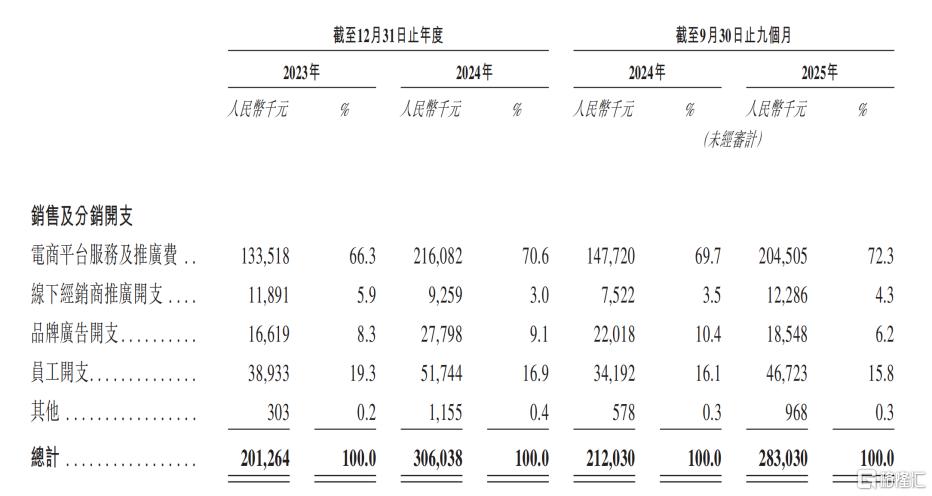

人力配置的两极分化,映射出公司资源分配向营销端倾斜的现状。招股书数据显示,2023年至2025年前三季度,公司销售及分销开支分别约为2.01亿元、3.06亿元和2.83亿元,占当期营业收入的比例从约32.3%逐年攀升至约36.3%,其中电商平台服务及推广费占销售费用的比重从约66.3%升至约72.3%,营业收入增长对平台流量投放的依赖度较高。

(图源:招股书)

线上流量投放只是品牌营销布局的一环,公司还通过明星代言、影视剧植入等方式强化品牌认知,演员刘涛为其品牌代言人。

(图源:网络)

在高昂营销投入的映衬下,研发投入的短板暴露无遗,二者形成鲜明反差:2025年前三季度,公司研发费用同比下降约23.37%,研发费用率仅约2.2%,不足销售费用的十五分之一。

(图源:招股书)

对此,詹军豪表示:“‘重营销轻研发’的模式,让品牌陷入了靠流量换增长的内卷陷阱,电商推广费占比超七成,研发投入却持续下滑,产品核心配方和工艺没有壁垒,长期来看很难留住对安全和营养有高要求的专业用户。”

除运营投入结构饱受争议外,公司治理与增长可持续性层面的相关事项,同样受到市场关注。招股书披露,2025年前三季度公司向股东分红6300万元,占当期净利润的比例约72.07%;同期公司存在员工社保及公积金未足额缴纳的历史情况,累计缺口约1740万元。

高额分红与社保欠缴暴露出的治理漏洞,进一步加深了市场对公司长期盈利稳定性的疑虑。放眼行业大环境,当下婴童零辅食赛道正遭遇出生率下行、整体增速放缓的困境,国内外品牌竞争日趋白热化。

爷爷的农场营业收入高度依附营销投放,发展模式存在明显两难:削减推广投入,营业收入增长或将面临挑战;若继续维持高额投放,企业利润空间又会被侵蚀。招股书中盈利能力下滑的趋势也印证了这一发展困境,招股书显示,2023-2024年及2025年前三季度,爷爷的农场净利润率分别为12.1%、11.7%、11.2%,显现逐年下滑的态势。

对此,柏文喜认为:“这三件套放一起看,画像很清楚——实控人在资本化前先把现金流挪出来,合规窟窿留到上市后再补。港股对‘上市前高比例分红+员工社保欠缴’的问询强度这几年在抬升,不是致命但很扣分。”

当前婴童辅食行业监管标准持续收紧,行业整体增速明显放缓,市场竞争愈发激烈。倘若爷爷的农场计划再度递交港股招股材料,品控、研发、治理方面存在的短板或是其亟待解决的问题。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。