张忆东:AI大时代远未结束,机会将从“光”向外扩散

“回看夏日寒风,本轮全球主要股市调整,中国是先调的,可能先稳住。”

“当前AI行情肯定存在泡沫,但有泡沫不代表一定会破,就像房地产刚性泡沫长达10多年”

“本轮AI浪潮和互联网浪潮有相似之处,但也有本质不同。本轮AI对GDP的拉动性更强,更像是90年代的互联网浪潮叠加了00年代中国城镇化工业化浪潮,硬件基础设施的投资力度远超互联网浪潮。”

“美国硅谷产业界对AI的信仰远强于华尔街,华尔街的空头按照次贷危机时的经验来做空AI泡沫,是刻舟求剑,华尔街太重视短期财务报表变化的影响。”

“硅谷的产业端普遍认为,头部科技大厂不会因为短期财务报表尤其是现金流量表的短期恶化,就贸然缩减资本开支,这是长期生死问题,而不是短期好坏问题。”

“硅谷的产业端普遍相信,未来一年以内AIfor science在生物医药、数学、物理、化学、机器人等多个领域,都有可能出现AI驱动的颠覆式创新。”

“从基本面维度判断,2028年之前本轮AI浪潮的朱格拉周期不会出现大问题”

“指导我们投资中国的宏观分析,不能盯着众所周知的共识和常态型数据,核心要捕捉不断变化的增量变量,当下最关键的就是AI代表的科技创新、新动能。”

以上是海通国际执委会委员、首席经济学家张忆东在7月9日线下交流中分享的最新观点。

5月初张忆东便前瞻性预警的“夏日寒风”已在全球市场刮起。

站在当前时点,张忆东的判断已从两月前的谨慎看空6、7月份行情,转向前瞻性看多,准备迎接“N型走势的第三笔”。

他尤其强调,在本轮全球调整中,A股、港股在5月中旬率先开启回落,节奏领先海外市场,也大概率会率先见底、率先反弹;而海外AI行情的调整在时间和空间上仍不充分,大概率延续至七月底。

刚刚结束在硅谷调研和北美路演的张忆东,在本次分享中带来了很多一线的产业观察,“交流下来,我们更进一步确认了AI浪潮的大周期远未结束的判断。”

AI浪潮正从上半场的基础设施建设期,向应用加速扩散的下半场过渡。

针对市场关心的应用落地问题,他与当地多位产业投资人交流后表示,当前正处于AI新的应用爆发前的蓄力阶段或者青黄不接的阶段,具体爆发时点难以精准预判,但一年内生物医药、化学药研发等领域有望率先实现颠覆式创新。

同时,他表示在本次调研交流中能够感受到,美国硅谷产业界对AI的信仰远强于华尔街,华尔街的空头按照次贷危机时的经验来做空AI泡沫是刻舟求剑;

另外,美国AI 产业对中国供应链的需求远大于我们对美国的需求,这也让国内AI科技产业拥有更长的成长周期。

回到国内市场,张忆东表示传统宏观数据的平淡表现,不应成为投资决策的核心指引,相反,以高技术产业为代表的新动能增速显著,是投资中国的正确GPS。

在张忆东看来,当前中国股市包括AI行情都经历了充分的调整,开始进入左侧布局的窗口,后续AI投资机会将从“光”的算力赛道向更多相关领域持续扩容。

聪明投资者整理了本次路演的重点内容,分享给大家。

01

回看夏日寒风,本轮全球主要股市调整

中国是先调的,可能先稳住、先反弹

今年五月初我们策略会发布《夏日寒风》,就前瞻性地提出夏季行情N型走势,五月冲高,六、七月份要小心。

现在大家应该也感受到这股寒意了,全球市场一片冰冷,就在今天(7月9日)韩国股市还在下跌,其实都在预期之内。

五月初我们之所以对六、七月份行情持谨慎甚至偏空的态度,核心是围绕中期影响市场的关键变量来判断的。

中期行情的核心影响变量,本质上就是资金面的问题。

在我的投资框架里,一年以上的长期投资要看基本面,而季度到一年的中期行情,最核心的决定因素就是资金面。

当时我们就已经观察到两个明确的信号:一是美债长端利率持续上行;二是韩国散户交易极度拥挤,不断用杠杆资金撬动行情,类似2015年A股。

杠杆行情上涨快,后续的反噬也会同样剧烈,本质就是盈亏同源。

下跌也不全是坏事,只要基本面没有出现根本性问题,调整能够释放资金面的风险,反而能为下一阶段行情重新向上打下基础。

回看夏日寒风,本轮全球主要股市调整,中国是先调的,可能先稳住。

4月初特朗普TACO而开启一波全球反弹之后,中国A股、港股在5月中旬就率先进入调整,节奏领先于海外市场。

我也相信,中国股市大概率也会率先见底、率先反弹。

反观海外市场,大多从6月初甚至部分从7月初才开始显现明显跌势。

我判断海外AI行情的调整,在时间和空间上可能还会再延续一段时间,持续到本月底都是有可能的。

这次跟大家分享的核心观点是前瞻性看多,和两个月前预警风险正好相反。

经过两个月的震荡下行,部分风险已经持续释放,这个时候我们应该把目光放得更远,聚焦到基本面逻辑上,准备迎接“N型走势的第三笔”。

如果基本面无法支撑行情延续,调整就有可能演变成危机;如果基本面能够支撑行情继续拓展,那6、7月份的震荡,反而就是倒车接人的机会。

事实究竟如何,我们的判断偏向后者。

02

AI浪潮的大周期远没有结束

从基本面角度看,AI大时代远没有结束。

我今天早上刚从旧金山飞到香港,再转到澳门,过去两周在北美路演,近几天一直在硅谷,和当地科技产业、投资领域以及资本市场的人士做了深度交流。

交流下来,我们更进一步确认了AI浪潮的大周期远未结束的判断。

今年5月我们就提出,AI浪潮已经进入朱格拉周期的中场阶段,这个判断现在我们更加确信。

我们类比过往的科技周期,当前的AI投资周期的位置,类似第一次互联网1.0浪潮的1998年。

当年美国互联网渗透率接近30%,之后就迎来了应用的集中爆发,行业从单独的基础设施建设,进入基础设施和应用双向爆发、相辅相成的阶段。

近期引发市场扰动的,主要是META算力租赁相关的事件,这也让不少外围投资者产生了担忧。

我以距离硅谷的远近划分投资者,越靠近产业核心的是内核投资者,离得越远的属于外围投资者。

外围投资者,比如华尔街的金融机构,往往更关注静态估值和财务报表,更在意现金流情况,更担心云厂商如果现金流恶化,就会缩减资本开支。

事实上从资本开支的维度来看,朱格拉周期的历史规律正在重演。

我们用美日名义设备投资同比增速这个指标来观测,能清晰地看到最近三轮科技周期的相似轨迹。

互联网2.0时代从2010年的iPhone时刻开始,一直延续到2019年,周期接近十年。

本轮AI周期的低点出现在2021年,当年拜登政府推动芯片与科学法案、创新与竞争法案,设备投资增速触底回升。

到2023年OpenAI的AI技术取得革命性突破,之后美国、日本、中国的设备投资都迎来了AI相关产业链的明确主线。

把时间再拉长看,互联网1.0时代,美国设备投资增速1993年见底,之后一路上行到2000年,整个周期同样是8到10年。

我们认为,AI是革命性的科技进步,对应一轮8到10年的朱格拉设备投资周期是很正常的。

从自上而下的经济学规律出发,如果以2021年为周期起点,本轮设备更新投资周期会延续到2028到2030年。

如果更乐观一点,把疫情导致的过度下跌视为短期扰动,而以2023年作为本轮AI驱动朱格拉周期的元年,那将会更可观,意味着,2030到2032年才会迎来周期的尾声。

无论以哪个时间为起点,我们都有理由相信,从基本面维度判断,2028年之前本轮AI浪潮的朱格拉周期不会出现大问题。

本轮科技浪潮和过往的互联网1.0、2.0相比,也存在明显差异。

从美国信息处理设备和软件投资占GDP的比例来看,截至去年底,这一占比已经超过了上世纪90年代互联网泡沫时期的峰值。

这说明本轮AI浪潮和互联网浪潮有相似之处,但也有本质不同。以往的互联网浪潮对GDP的拉动相对有限,更像小马拉大车。

而本轮AI对GDP的拉动性更强,更像是90年代的互联网浪潮叠加了00年代中国城镇化工业化浪潮,硬件基础设施的投资力度远超互联网浪潮。

过去两周我们在北美路演时进行类比,本轮AI浪潮更像是美国历史上的铁路革命浪潮,叠加了90年代的互联网浪潮,基建和应用在下半场总是相辅相成。

从这个维度来说,随着今年中、美的生成式AI渗透率都突破30%,下一阶段一定会迎来应用的集中爆发。

03

华尔街重视短期财务报表的变化

硅谷产业人士重视长期科技趋势

大家如果还有印象,去年9月到今年1月,市场也是普遍担心AI泡沫破裂。

当时大家看到以Oracle为代表的科技大厂,现金流已经承压,开始靠负债支撑资本开支,而非用内生现金流覆盖投入。

但到了今年一季度,Anthropic给市场带来了新的希望,首个杀手级应用即Coding出现,颠覆了软件行业的原有格局,再次强化AI信仰。

这也印证了每一轮科技浪潮,本质都是颠覆式创新。

当前市场的疑问在于,除了软件领域被颠覆之外,还没看到新的应用集中爆发。我也带着这个疑问,在硅谷和多位产业人士及产业投资人反复交流请教。

他们的共识是,当前正处于AI新的应用爆发前的蓄力阶段或者青黄不接的阶段,股市短期有分歧也很正常。

虽然长期趋势十分清晰,未来更多领域都会出现AI带来的颠覆性创新,但具体落地的时间节点,是下周、下个月还是下个季度,没有人能精准判断。

创新没法靠猜测,落地了自然会显现,我们只能做趋势的跟随者,很难精准预判时点。

硅谷的产业端普遍相信,未来一年以内AIfor science在生物医药、数学、物理、化学、机器人等多个领域,都有可能出现AI驱动的颠覆式创新。

其中,共识度最高的是医药领域,尤其是化学药研发,大概率是最早实现突破的方向。

更长期来看,AI在机器人领域的应用也是全行业的共识,只是目前落地节奏还不明确,但长期趋势十分清晰。

回到今天分享的核心逻辑,AI大周期的下半场,大规模商业化变现会逐步落地。

一叶知秋,或者,就像厨房里出现一只蟑螂,就绝不会只有一只。AI的落地应用也会从Coding的单点突破,逐步扩散到更多领域,持续释放产业价值。

AI领域已经诞生了标志性的杀手级应用,AI应用绝不会只局限在单一领域,全行业多点爆发只是时间问题。

这也能解释,为何华尔街、多伦多机构的投资思路,和硅谷一线产业专家的视角存在明显差异。

美国硅谷产业界对AI的信仰远强于华尔街,华尔街的空头按照次贷危机时的经验来做空AI泡沫,是刻舟求剑,华尔街太重视短期财务报表变化的影响。

硅谷的产业端普遍认为,头部科技大厂不会因为短期财务报表尤其是现金流量表的短期恶化,就贸然缩减资本开支。

这是长期生死问题,而不是短期好坏问题。一旦放弃持续投入,就像诺基亚放弃了它在智能手机时代的优势一样,离开了餐桌,变成了“菜单”上的东西。

对全球头部科技企业而言,AI竞争早已进入军备竞赛阶段,现在的处境是欲罢不能,只能硬着头皮围绕未来的应用爆发持续投下去。

由此来看,AI产业的发展主线已经明确,后续会从单一算力、软件领域,持续向外扩散延伸。

AI产业链的成长空间会不断打开,无论是“光”、“存”、“冷”就是液冷及化学材料,还是有色金属铜钼钨稀土、电力及能源科技。

AI行情也将全面扩散,不再是二季度的持续缩圈,而将是全方位扩张成长行情。

04

AI浪潮的实质性风险也许要到2028年

本轮AI浪潮的实质性风险短期不必过度担忧,真正的风险节点,大概率最早也要等到2028年甚至更晚。

而2028年系统性风险的来源,甚至并非AI产业自身的基本面恶化,需要重点警惕的核心变量是美国大选。

大选周期下,民主党民粹化“反AI”的政治操作,可能会导致AI需求大幅波动,进而短期供需失衡。

如果顺利渡过此劫,那么,AI浪潮遭遇系统性风险的节点推迟到2030-2032年。

就是随着AI产业规模化发展,必将带动能源、资源需求上涨及通胀,导致蓝领劳动力需求扩张,催生新一轮通胀压力,倒逼美国重启加息周期。最终,加息周期刺破各种类型长牛泡沫的历史规律也将重演,AI泡沫也不会例外。

坦率说,当前AI行情肯定存在泡沫,但有泡沫不代表一定会破,就像房地产刚性泡沫长达10多年。

参考2005年的上海楼市,当时房价大概4500元一平方,短短几年涨了四、五倍,不管是租金回报率还是房价收入比,空头们觉得泡沫巨大、马上要崩盘。

但事实是,上海房价真正的高点直到2021年初才确立。

这就告诉我们,泡沫只是短期静态估值偏高的表现。

只要产业基本面持续向好,短期高估就会被慢慢消化,不能因为简单的估值泡沫就错过整个时代最好的投资机会,投资绝对不能只靠估值高低论输赢。

05

用什么样的宏观逻辑作为投资中国的正确GPS导航

讲完AI大周期,我们再回到国内市场。到底应该用什么样的宏观逻辑作为投资中国的正确GPS导航,来指导我们投资A股和港股?

这次我在美国和很多机构投资者交流,我一直在对他们进行投资者教育。我说你们不能用传统老旧的宏观框架去看中国市场,用错误的GPS导航,最后一定会被带偏、赚不到钱。

很多海外机构投资者依然习惯于看消费、工业增加值、基建、地产这些数据。但这些数据看来看去,就是不温不火、崩不了也过热不了,这种连街坊邻居都知道的社会共识,根本不可能让我们获得超额投资价值。

投资看的是变化、看的是增量,不是看所有人都知道的常态、静态。

单看这些传统宏观图表能够发现,当下整体宏观数据平淡甚至偏弱,出口表现相对亮眼,工业增加值整体保持平稳。

我们需要重点判断的,是这种平淡的状态后续会不会演化成经济大幅下行的局面?

结论是经济只是平淡,并不会出现崩盘,也没有系统性风险。

这样的宏观数据就不能当作投资的核心判断依据,只能归为干扰市场情绪的噪音,只会左右场内资金短期的风险偏好。

面对这类噪音,投资操作要坚持逆向思维。在市场情绪和基本面的错位之下,我们要跳出市场普遍的悲观情绪。

现在市场被平淡的数据带动,情绪悲观,但实际上,国内经济基本面并不存在系统性风险,经济最艰难的阶段已经走完。

以房地产行业为例,行业调整周期从2021年开启,历经近六年持续出清,和日本、美国、东南亚、中国香港等地区完整的地产下行周期走势高度吻合。当前中国房地产所处的调整阶段,根据海外经验,已经处于底部。

以房地产为代表的传统旧动能给国内经济带来的拖累风险已经充分释放,地产行业如今进入磨底阶段,百城租金回报率已经超过中国无风险收益率。

大家不用过度纠结传统宏观指标的偏弱表现,居民资产负债表的修复进程,正在稳步缓慢推进。

指导我们投资的宏观分析,不能盯着众所周知的共识和常态型数据,核心要捕捉不断变化的增量变量,当下最关键的就是AI代表的科技创新、新动能。

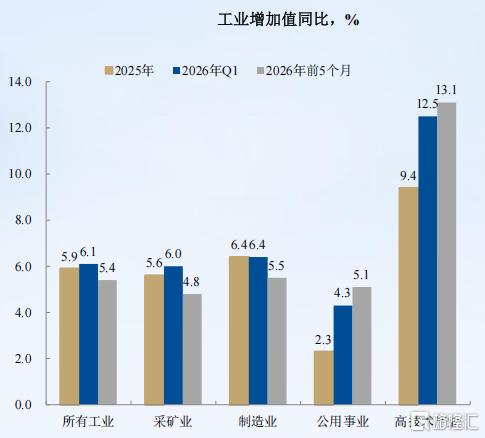

从各行业工业增加值同比增速来看,高技术产业增速大幅领跑,表现格外突出。

今年前五个月,高技术产业工业增加值同比增长13.1%,所有规模以上工业增加值增速仅5.4%,是它的两倍以上,这是产量层面的明确分化。

再看盈利数据,前五个月全国工业企业利润同比增长18.8%,其中计算机、通讯、电子设备行业利润增速高达103.9%,实现翻倍增长。

两组数据能直观看出国内高新科技产业与传统产业的剪刀差持续拉大。

所以,指引中国投资思路的GPS是新动能的增长速度(重要的事重复三遍!)。

我们分析国内经济还是要聚焦新动能,别总揪着那些邻居阿婆都知道的经济现象。

国内科技新动能具备长期可持续发展的基础,不是昙花一现,独特的禀赋包括,一是国内充足的能源资源条件,二是成本优势突出的工程师人才储备。

出口数据就能直观体现新动能的发展成效,由AI及相关产业的集成电路、光模块;新能源、机器人共同组成了国内机电出口“新三样”。

今年前五个月,机电产品出口规模已经占国内整体出口六成以上,是外贸增长的核心支撑。

今年出口增长逻辑和往年存在明显区别,那就是涨价驱动。

过去内需偏弱时,国内出口依靠低价、放量,叠加人民币贬值换取海外市场份额。

但今年二季度国内内需整体偏弱,人民币汇率却保持强势。

背后核心原因是国内出口产品依靠高新技术建立起强大竞争力,不再依靠降价抢占市场,今年外销增长特别是AI产业链依靠产品提价实现,这也充分体现出新动能带来的技术升级与科技驱动。

06

对中国股市和AI行情的长期趋势都保持乐观

理清基本面逻辑后,我们对中国股市和AI行情的长期趋势都保持乐观。

不管是A股还是港股,科技资产在市场中的权重都在持续抬升,TMT行业已经成为中国股市特别是A股的核心支撑,AI产业链又是科技板块最核心的增长支柱。

长期看多中国AI产业链,我们拥有完整工业体系、强大工程师红利、政策配套的土地资源、直接和间接融资优势,这些独有发展条件都是海外市场无法复制的。

对比中美AI性价比,当地科技企业AI资本开支总规模达到中国企业的23倍,但国内同类产品的性能已经和美方水平十分接近。

这次前往硅谷交流我有很深的感受,美国的AI对中国供应链的需求远远大于我们对美国的需求,包括光、存、材料、能源等,但AI前沿进展还是美国领先,所以,中国AI科技产业将拥有更长的成长周期。

反观当下,不管是海外机构投资者,还是国内普通投资者,大部分人都没有真正看懂中国经济的新动能以及科技产业的核心优势。

目前中国居民家庭的金融资产结构中,风险资产的配置比例依旧偏低,居民储蓄持续增长,但存款向资本市场迁移的速度并不明显、潜力巨大。

这部分持续沉淀的居民财富,将成为未来A股、港股走出长期牛市的坚实底层基础。后续两大市场,都会持续受益于国内社会财富增配权益资产的巨大需求。

整体来看,随着中国经济新动能不断在资本市场兑现,AI为代表的本土新兴科技产业会持续带动科创板、创业板、沪深300长期走强,而恒生科技指数也将随着不断纳入半导体、光模块、AI大模型等科技资产,科技含量持续提升。

预计在明年、后年,恒生科技指数会彻底摆脱过去所谓的“外卖指数”,真正匹配“科技指数”的定位。

中长期,A股和港股都将受益于国内科技产业的高景气度,迎来盈利修复与估值提升的戴维斯双击。

07

短期中国股市有望先企稳,立足AI长周期行情做左侧布局

目前中国股市静态估值回归合理偏低,静待科技产业进一步带动行情向上突破。

海内外市场短期走势将存在明显区别,美国、日本、韩国以及中国台湾地区股市短期波动弹性更大;中国股市短期有望先企稳,依托举国体制将走出慢牛、长牛。

夏季行情的这一轮调整中,A股、港股在5月中旬率先回落,后续大概率会领先海外主要股市触底反弹,当前A股、港股可能正面临接近反转的契机。

总结来说,现阶段外部市场环境整体动荡,海外AI板块短期进入强烈调整阶段,但立足长期,当前正逐步迎来左侧布局的“好日子”。

而中国A股和港股是更早更充分调整过的市场,要坚定立足AI长周期行情做左侧布局,投资过程中可以适当淡化大盘指数,大盘指数传统经济权重占比过高。

当前左侧布局的方向,首先,耐心等待AI产业链核心主线,包括,我们今天论坛重点讲到的光通信、光互联,也包括,存储这类AI高景气稀缺资产。

等待7月下旬重点存储企业IPO的契机。国内存储产业链、半导体产业链,将有望成为下一阶段中国股市最强的核心主线。

其次,沿着AI景气扩散的方向延伸布局。不是经济周期波动导致的高低资产轮动,而是经济新动能、科技创新的扩散。除了AI高景气硬核稀缺资产以外,还可以其他受益于AI科技大周期的硬核资产。

其中,包括铜、钼、钨、稀土等核心资源品种,电力设备、储能等能源科技赛道,以及AI赋能的具备出海优势的化工、电力设备制造企业;另外,科技属性突出的头部券商,同样值得重点关注。

在AI科技产业中长期全面扩散的大背景下,以上所有硬核赛道,都适合趁着7月下旬夏日寒风逐步兑现时,逢低布局、精选个股、坚定配置。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。